Sammanfattning:

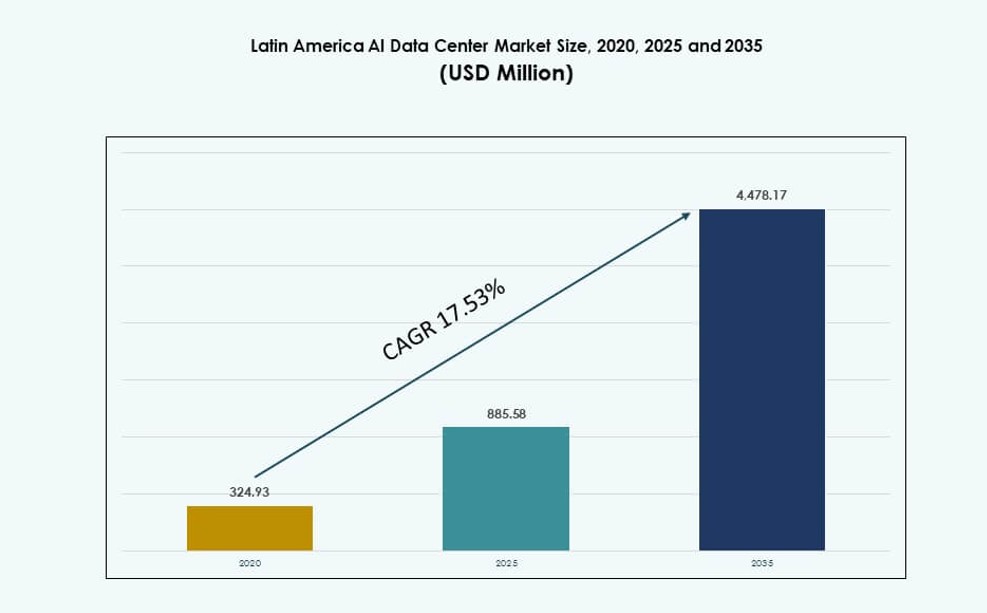

Marknadsstorleken för AI-datacenter i Latinamerika värderades till 324,93 miljoner USD år 2020 och förväntas nå 885,58 miljoner USD år 2025 och 4 478,17 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 17,53% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för AI-datacenter i Latinamerika 2025 |

885,58 miljoner USD |

| AI-datacentermarknaden i Latinamerika, CAGR |

17,53% |

| Marknadsstorlek för AI-datacenter i Latinamerika 2035 |

4 478,17 miljoner USD |

Ökad företagsanvändning av AI inom sektorer som finans, telekom och offentliga tjänster driver efterfrågan på beräkningsintensiv infrastruktur. Regionala molnexpansioner, GPU-aktiverade anläggningar och edge-distributioner accelererar. Regeringar stödjer också AI-strategier med lokala värdkrav och teknikinvesteringar. Marknaden för AI-datacenter i Latinamerika blir avgörande för företag som söker låglatensbearbetning, efterlevnad av regler och digital innovation i stor skala.

Brasilien leder den regionala marknaden tack vare stark molninfrastruktur, hyperskaliga investeringar och politisk anpassning. Mexiko expanderar också med AI-redo campus och gränsöverskridande molnzoner. Chile, Colombia och Argentina är framväxande marknader med lokal efterfrågan, grön energiintegration och anslutning genom nya undervattenskablar. Dessa trender speglar den växande strategiska fotavtrycket av AI-infrastruktur över Latinamerika.

Marknadsdynamik:

Marknadsdrivkrafter

Accelererad digital transformation över företag och offentliga sektorsinstitutioner

Marknaden för AI-datacenter i Latinamerika expanderar på grund av regionens digitala transformationssatsning över olika industrier. Regeringar och privata företag antar AI för att effektivisera verksamheten och förbättra medborgar- och kundtjänster. AI-drivna automatiseringar inom bank, sjukvård och logistik ökar efterfrågan på högpresterande datainfrastruktur. Regeringar investerar i smarta städer och offentliga digitala ID-system som förlitar sig på realtidsdata. Dessa utvecklingar kräver skalbara datacentermiljöer som kan hantera AI-arbetsbelastningar. Organisationer behöver snabb distribution, vilket samlokalisering och modulära anläggningar möjliggör. Företag söker också låglatenslösningar för att stödja lokala AI-applikationer. Användningen av offentliga moln växer men hybrida lösningar dominerar på grund av lagar om dataresidens. Marknaden blir central för Latinamerikas digitala konkurrenskraft.

Bredare molntillgänglighetszoner och regional infrastrukturutbyggnad

Den växande närvaron av globala molnleverantörer omformar AI-datacentermarknaden i Latinamerika. AWS, Google Cloud, Microsoft Azure och Oracle har öppnat eller tillkännagivit nya regioner i Brasilien, Chile och Mexiko. Dessa utvecklingar minskar latens och ökar företagens förtroende för att implementera AI lokalt. Förbättrad anslutning och ryggradsnätverk möjliggör storskalig modellträning och inferens vid regionala nav. Infrastruktursleverantörer förbättrar också designen för ström och kylning för att möta AI:s belastningstäthetsbehov. Strategisk platsplanering beaktar undervattenskabelstationer och tillgång till förnybar energi. Detta lockar nya AI-arbetsbelastningsmigreringar från USA och Europa till regionen. Det möjliggör lokal innehållsgenerering, lokaliserade AI-språkmodeller och förbättrad användarupplevelse. Företag bygger latenskänsliga AI-tjänster närmare användarna.

Edge och mikrodatacenter som stöder AI vid nätverkskanten

Edge AI-applikationer som datorseende för trafikövervakning, industriell automation och smart jordbruk växer snabbt. Detta skifte kräver småskaliga, distribuerade AI-datacenter nära användarna, ofta i nivå-2 eller landsbygdsstäder. Energieffektiva mikrodatacenter möjliggör regionala användningsfall med begränsad anslutning. Telekomföretag implementerar AI vid celltornens kantnoder för realtidsoptimering och trafikanalys. Moln-kant-hybrida modeller tillåter central träning och decentraliserad inferens. Dessa implementeringar förbättrar datasekretess och responsivitet. Länder som Colombia och Peru visar tidig adoption inom transport-, gruv- och logistiksektorerna. AI-klara kantanläggningar öppnar möjligheter i avlägsna och underbetjänade områden. AI-datacentermarknaden i Latinamerika anpassar sig till distribuerade AI-trender.

- Till exempel driver Cirion Technologies operatörsneutrala datacenter i Bogotá och lanserade sin Bare Metal Cloud-tjänst 2024, som erbjuder dedikerad infrastruktur med låg latensanslutning för högpresterande arbetsbelastningar. Detta stöder företagsapplikationer över hela Colombia med flexibla implementeringsalternativ.

Växande privata och offentliga investeringar i AI-infrastruktur och talang

Latinamerikanska regeringar finansierar AI-forskning och infrastruktur genom nationella digitala strategier. Brasiliens AI-strategi inkluderar utveckling av innovationsnav som stöds av moln- och beräkningsanläggningar. Privata investerare och riskkapitalister stöder AI-infödda startups inom fintech, healthtech och agritech. Dessa startups kräver prisvärd tillgång till träningsberäkningsmiljöer och skalbar lagring. Datacenterleverantörer integrerar GPU-kluster och högdensitetsrack för sådana användningsfall. Talangutveckling genom universitets-industri-partnerskap bidrar också till AI-antagande. AI-labb som är värd inom datacenter främjar samlokalisering och samarbete. AI-datacentermarknaden i Latinamerika drar nytta av denna ekosystemkonvergens. Intressenter ser det som en grund för regional teknisk innovation och ekonomisk tillväxt.

- Till exempel fick Scala Data Centers godkännande 2024 för att bygga “Scala AI City” i Eldorado do Sul, Brasilien, med energitillgång på upp till 5 GW för att stödja högpresterande AI och hyperskala arbetsbelastningar. Detta projekt markerar en av de största AI-anpassade infrastrukturinitiativen i Latinamerika.

Marknadstrender

Högdensitetsrackdesign och integrering av vätskekylning för AI-arbetsbelastningar

AI-arbetsbelastningar kräver hög effekttäthet, vilket leder till införandet av avancerad racknivåinfrastruktur. Vätskekylsystem integreras för att hantera värmen från GPU:er och acceleratorer. Leverantörer övergår från traditionella 8–10 kW rack till konfigurationer som överstiger 50 kW. Denna förändring driver uppdateringar i anläggningsdesign och kraftdistributionsstrategier. Användningen av vätskekylning ökar i Brasilien och Chile där energitillgängligheten stöder det. Leverantörer samarbetar med chipstillverkare för att optimera termisk prestanda. Anläggningar utvecklas till AI-optimerade zoner snarare än enhetliga vita utrymmen. Den latinamerikanska AI-datacentermarknaden bevittnar en stadig ökning av högdensitetsinstallationer.

Gröna datacenter och förnybar energiförsörjning för AI-hållbarhet

Hållbarhetsmål påverkar hur AI-datacenter fungerar i Latinamerika. Leverantörer investerar i avtal om inköp av förnybar energi (PPA), särskilt i solrika regioner. Chile och Brasilien leder denna trend tack vare stark sol- och vattenkraftskapacitet. AI-arbetsbelastningar förbrukar betydande energi, vilket gör effektivitetsåtgärder nödvändiga. Gröna byggcertifieringar som LEED och Energy Star får genomslag i anläggningsdesign. Leverantörer utforskar också batterienergilagringssystem (BESS) och förnybar energi på plats. Koldioxidneutralitet blir en differentierare i AI-anläggningsmarknadsföring. Den latinamerikanska AI-datacentermarknaden anpassar sig till globala mål för grön databehandling.

AI-specifik zonindelning och AI-parker framträder i urbana och semi-urbana områden

Nya infrastrukturutvecklingar marknadsförs specifikt för AI-intensiva hyresgäster. Utvecklare skapar “AI-redo” campus med dedikerade zoner för GPU-kluster och ML-modellträning. Urbana och semi-urbana platser föredras för bättre anslutning och tillgång till talang. Vissa anläggningar inkluderar coworking-utrymmen, AI-inkubatorer och demolabb för företagsprov. AI-parker framträder i tekniknav som São Paulo, Santiago och Mexico City. Dessa platser erbjuder integrerade orkestreringsplattformar och plug-and-play AI-staplar. Kunder får snabbare onboarding och minskade CAPEX. Den latinamerikanska AI-datacentermarknaden skiftar mot applikationsspecifik anläggningsplanering.

Privata AI-molnerbjudanden och regionala suveräna AI-plattformar

Datalokalisering och regleringsfrågor driver efterfrågan på suveräna AI-plattformar. Företag och regeringar vill ha kontroll över känsliga data och AI-modellträning. Regionala molnleverantörer utvecklar privata AI-moln med GPU-accelererad infrastruktur. Dessa plattformar stöder lokala AI-ramverk, LLM-träning och inferens. Länder som Argentina och Colombia skapar nationella AI-strategier kopplade till infrastruktur. Hanterade AI-tjänster och plattform-som-en-tjänst (PaaS) får genomslag. Företag föredrar regionala leverantörer för sektorsspecifik anpassning. Den latinamerikanska AI-datacentermarknaden växer sitt AI-som-en-tjänst-ekosystem.

Marknadsutmaningar

Begränsningar i kraftinfrastruktur och oro för regional nätverksstabilitet

En av de främsta utmaningarna på AI-datacentermarknaden i Latinamerika är begränsningar i kraftinfrastrukturen. Flera regioner står inför instabil elförsörjning och åldrande transmissionsnät. AI-rack med hög densitet kräver konsekvent strömförsörjning som många urbana nät har svårt att tillhandahålla. Reservkraft och lokala transformatorstationer ökar kostnaderna och komplexiteten vid installationer. Strömavbrott ökar den operativa risken och minskar tillförlitligheten för affärskritiska AI-applikationer. Länder utan tydliga regler för kraftförsörjning står inför längre utvecklingscykler för anläggningar. Datacenterleverantörer måste balansera energitillgänglighet med kostnad och hållbarhet. Dessa utmaningar begränsar expansionen på marknader med hög potential men otillräcklig kraftförsörjning.

Regulatorisk fragmentering, datasuveränitetslagar och kompetensbrist

Latinamerikas regulatoriska miljö varierar kraftigt mellan länder, vilket påverkar planeringen av datacenterprojekt. Vissa jurisdiktioner saknar tydliga regler kring AI-datahosting, gränsöverskridande överföring och arbetsbelastningar i offentlig sektor. Datasuveränitetslagar kräver lokal lagring, vilket ökar kostnaderna för infrastrukturduplicering. Efterlevnad av föränderliga integritetsregler ökar den juridiska osäkerheten. Regionen står också inför en brist på AI-kunnig arbetskraft för att driva komplexa anläggningar. Kvalificerad personal för att hantera GPU-kluster och orkestrera AI-modeller är fortfarande sällsynt. Denna kompetensbrist ökar beroendet av utländska experter och driver upp driftskostnaderna. AI-datacentermarknaden i Latinamerika måste hantera dessa policy- och arbetskraftsgap för att skala effektivt.

Marknadsmöjligheter

Ökande AI-användning inom finansiella tjänster, jordbruk och offentlig sektor

Den växande användningen av AI inom sektorer som bankväsende, jordbruk och offentliga tjänster skapar efterfrågan på infrastruktur. Finansiella institutioner använder AI för bedrägeridetektion och riskbedömning. Smart jordbruk använder datorseende och edge-AI för grödövervakning. Regeringar antar AI för medborgartjänster, smart mobilitet och nödsituationer. Dessa sektorer kräver lokaliserad AI-inferens med säkra, högkapacitetsdatacenter. AI-datacentermarknaden i Latinamerika har potential att dra nytta av sådan domänspecifik expansion.

Expansion till underbetjänade sekundära städer och AI-edge-korridorer

Sekundära städer med industriella nav framträder som mål för edge- och mikrodatacenterutbyggnader. Infrastrukturutveckling i städer som Campinas, Monterrey och Medellín får fart. Dessa områden erbjuder närhet till AI-användningsfall inom tillverkning, logistik och energi. Edge-AI-användning stämmer överens med minskad latens och lokaliserad modeleffektuering. AI-datacentermarknaden i Latinamerika kan skala genom att utnyttja dessa framväxande urbana korridorer.

Marknadssegmentering

Efter typ

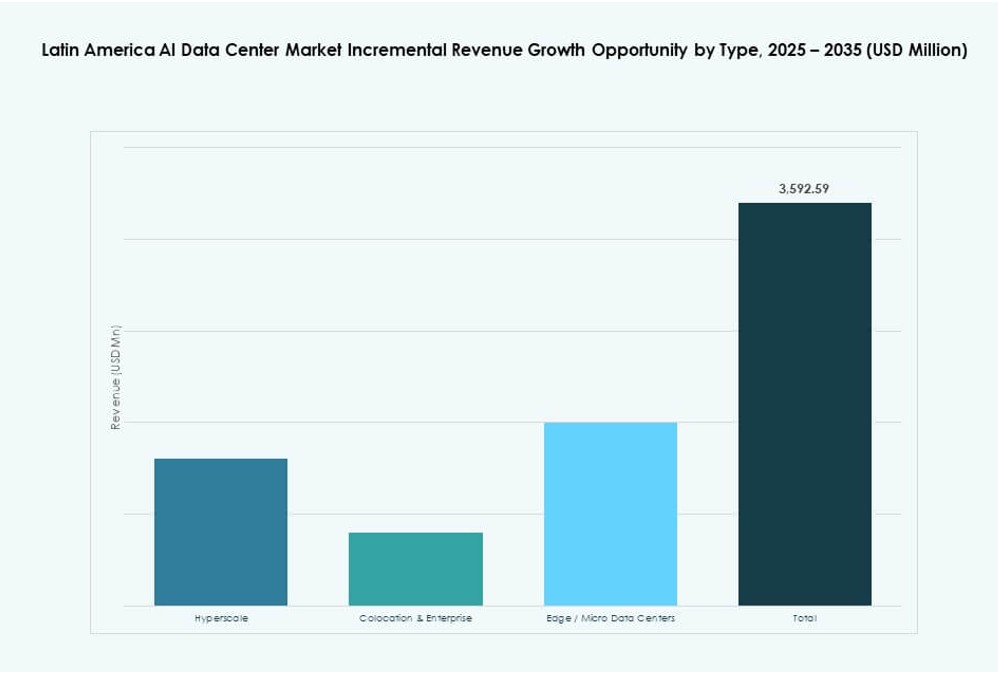

AI-datacentermarknaden i Latinamerika domineras av hyperskalesegmentet på grund av stora investeringar från molnleverantörer i regionen. Hyperskaleanläggningar stödjer storskalig modellträning, datalagring och realtidsinferens. Colocation & Företagsversion-centra vinner också mark när företag söker AI-redo hosting med kostnadseffektivitet. Edge/Micro-datacenter växer snabbt, särskilt i underbetjänade regioner som kräver låglatensbearbetning och realtidsinsikter.

Efter komponent

Hårdvara förblir den största intäktsbidragsgivaren i Latinamerikas AI-datacentermarknad på grund av ökande efterfrågan på GPU-kluster, högdensitetsservrar och avancerade kylsystem. Programvara & Orkestrering växer snabbt eftersom företag kräver skalbar och automatiserad hantering av AI-arbetsbelastningar. Tjänster paketeras i allt högre grad med infrastruktur, inklusive AI-konsultation, implementering och övervakning för nya användare som går in i AI-området.

Efter distribution

Hybrid distribution leder Latinamerikas AI-datacentermarknad då organisationer balanserar lokala databehandlingsbehov med skalbara molnträningsmiljöer. Lokala distributioner förblir viktiga för starkt reglerade industrier som BFSI och offentlig sektor. Molndistribution ökar stadigt, stödd av regionala molnzoner och den ökande populariteten av AI-som-en-tjänst-erbjudanden.

Efter applikation

Maskininlärning (ML) är den ledande applikationen i Latinamerikas AI-datacentermarknad, använd över fintech, detaljhandel och industrisektorer. Generativ AI (GenAI) ser snabb adoption med ökningen av företags-LLM-användningsfall. Naturlig språkbehandling (NLP) stöder språköversättning, callcenter-automation och chatbots. Datorseende (CV) används inom offentlig säkerhet, transport och logistik.

Efter vertikal

IT och Telekom dominerar Latinamerikas AI-datacentermarknad på grund av stora investeringar i AI-driven tjänsteleverans och nätverksoptimering. BFSI är en nyckelvertikal, som använder AI för kundserviceautomation och riskanalys. Hälso- och sjukvård växer stadigt med diagnostiska AI-applikationer. Detaljhandel, tillverkning och bilindustri utnyttjar AI för optimering av försörjningskedjan och prediktivt underhåll. Media & Underhållning utforskar GenAI för innehållsskapande.

Regionala insikter

Brasilien står för över 45% av Latinamerikas AI-datacentermarknad, drivet av dess avancerade molnregioner, statligt stöd och företagsomfattande AI-adoption. São Paulo är den regionala AI-infrastrukturhubben, med högdensitetscampus, suveräna AI-molnerbjudanden och stark tillgång till kraft. Brasiliens regulatoriska miljö och AI-nationella strategi gör det attraktivt för hyperskalare och lokala investerare.

- Till exempel nådde São Paulos totala upptagna datacenterkapacitet 446 MW under Q1 2025, upp från 374,8 MW under Q1 2024, vilket återspeglar fortsatt efterfrågetillväxt. Denna trend belyser Brasiliens position som en kärnhubb för digital och AI-infrastruktur i Latinamerika.

Mexiko har cirka 20% marknadsandel och fungerar som en strategisk AI-korridor för Nordamerika–Latinamerika-integration. Molntillgänglighetszoner i Querétaro och framväxande datacenterkluster i Monterrey stöder AI-expansion. Mexikos tillverknings-, detaljhandels- och telekomsektorer implementerar edge AI och hybrid AI-molnsystem. Starka handelsförbindelser med USA lockar också nearshoring och gränsöverskridande AI-arbetsbelastningsflöden.

- Till exempel driver Equinix anläggningen MX2 i Querétaro som en stor operatörsneutral hub. Molntillgänglighetszoner i Querétaro och framväxande datacenterkluster i Monterrey stödjer AI-expansion över norra Mexiko.

Chile, Colombia och Argentina har tillsammans cirka 25 % marknadsandel, där varje land bidrar med unika styrkor. Chile erbjuder infrastruktur driven av förnybar energi, medan Colombia fokuserar på offentlig sektor AI och datalokalisering. Argentina utvecklar nationell AI-policy och utökar användningen av företags-AI. Dessa subregioner stödjer framtida tillväxt av Latinamerikas AI-datacentermarknad genom innovation, uppkoppling och framväxande efterfrågan.

Konkurrensinsikter:

- Ascenty

- Scala Data Centers

- Odata

- Cirion Technologies

- Microsoft (Azure)

- Amazon Web Services (AWS)

- Google Cloud / Alphabet

- NVIDIA

- Equinix

- Digital Realty Trust

Latinamerikas AI-datacentermarknad präglas av stark konkurrens mellan regionala operatörer och globala hyperskalare. Ascenty, Scala Data Centers och Odata leder den regionala utbyggnaden med högdensitets-, AI-redo anläggningar i Brasilien, Chile och Colombia. Globala molnföretag som AWS, Microsoft och Google Cloud expanderar regionala zoner för att betjäna företags-AI-arbetsbelastningar. NVIDIA och andra hårdvaruleverantörer möjliggör GPU-ryggraden som driver AI-kluster över anläggningar. Interkonnektionsspecialister som Equinix och Digital Realty stödjer moln-till-kant-integration, vilket förbättrar latenskänsliga AI-applikationer. Det återspeglar en övergång mot AI-optimerad design, vätskekylning och stöd för hybridutplacering. Strategiska partnerskap, hållbar infrastruktur och närhet till undervattenskablar formar platsval och investeringsmönster över viktiga metroområden.

Senaste utvecklingen:

- I januari 2026 ingick RT-One ett partnerskap med Hitachi Energy för att utveckla elektrifieringsinfrastruktur för vad som planeras bli Latinamerikas största AI-datacenterplattform. Detta samarbete fokuserar på högspänningssystem och nätanslutningar för megacampus i Uberlândia och Maringá, Brasilien, med målet att stödja högdensitets-AI-beräkning med tillförlitliga, effektiva kraftlösningar.

- I oktober 2025 undertecknade OpenAI en avsiktsförklaring med Sur Energy för ett potentiellt AI-datacenterprojekt i Argentina med investeringar upp till 25 miljarder dollar. Planen kan leverera upp till 500 megawatt beräkningskapacitet, vilket gör det till en av Latinamerikas största AI-infrastrukturutvecklingar som syftar till att stödja avancerade beräkningsbehov.