Riassunto esecutivo:

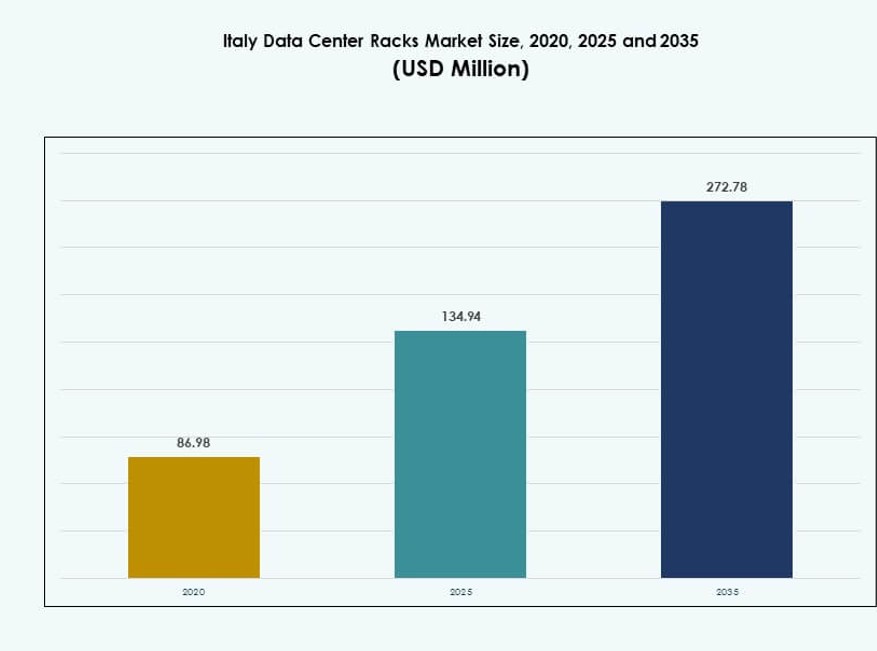

La dimensione del mercato dei rack dei data center in Italia è stata valutata a 86,98 milioni di USD nel 2020, fino a 134,94 milioni di USD nel 2025, ed è previsto che raggiunga i 272,78 milioni di USD entro il 2035, con un CAGR del 7,25% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Rack dei Data Center in Italia 2025 |

134,94 Milioni di USD |

| Mercato dei Rack dei Data Center in Italia, CAGR |

7,25% |

| Dimensione del Mercato dei Rack dei Data Center in Italia 2035 |

272,78 Milioni di USD |

Il mercato è guidato dall’aumento dell’adozione del cloud, dei carichi di lavoro AI e delle esigenze di maggiore densità dei rack. Le imprese stanno aggiornando le infrastrutture per supportare la virtualizzazione e il calcolo ad alte prestazioni. L’innovazione nei rack modulari e il raffreddamento avanzato supportano l’efficienza e il tempo di attività. La crescita della colocation rafforza la domanda di sistemi di rack standardizzati. Il mercato detiene un valore strategico per gli investitori grazie alla domanda stabile, ai contratti a lungo termine e all’allineamento con gli obiettivi di trasformazione digitale.

Il Nord Italia è in testa grazie alla forte presenza di colocation e all’attività hyperscale concentrata intorno a Milano. Il Centro Italia mostra una crescita costante supportata da progetti digitali governativi e aziendali. Il Sud Italia sta emergendo con implementazioni edge e espansione delle telecomunicazioni. Queste dinamiche regionali riflettono differenze nella connettività, densità aziendale e iniziative digitali pubbliche in tutto il paese.

Dinamiche di Mercato:

Fattori Trainanti del Mercato

Aumento della Domanda di Rack ad Alta Densità per Supportare AI, HPC e Implementazioni Hyperscale

Il mercato dei rack dei data center in Italia sta assistendo a una forte domanda a causa del crescente spostamento verso ambienti di calcolo ad alta densità. Le imprese e i player hyperscale stanno implementando carichi di lavoro AI e HPC che richiedono configurazioni avanzate dei rack. I rack tradizionali da 10-15 kW non sono più sufficienti per gestire cluster moderni ad alta intensità di GPU. I responsabili IT stanno adottando rack da 30-60 kW con raffreddamento a liquido integrato per ottimizzare la gestione termica. La distribuzione e il monitoraggio dell’energia a livello di rack stanno diventando essenziali per mantenere il tempo di attività. Ciò sta guidando l’acquisto di sistemi di rack modulari e scalabili. I fornitori stanno investendo in rack con capacità di carico più elevate, design del flusso d’aria dinamico e migliore gestione dei cavi. Le aziende e i fornitori di colocation vedono questi rack avanzati come critici per l’efficienza operativa a lungo termine.

- Ad esempio, il sistema DGX H100 di NVIDIA offre fino a 32 petaFLOPS di prestazioni AI FP8 utilizzando 8 GPU H100, con una potenza massima del sistema di 10,2 kW, rendendolo adatto per implementazioni di data center ad alta densità in tutta Europa.

L’integrazione del Raffreddamento a Liquido e del Raffreddamento a Livello di Rack Migliora l’Efficienza dei Rack e la Complessità del Design

Un fattore chiave per il mercato dei rack dei data center in Italia è l’integrazione delle tecnologie di raffreddamento a liquido. Gli operatori di colocation stanno adottando scambiatori di calore diretti al chip e a porta posteriore per ridurre la dipendenza dal raffreddamento a livello di stanza. Il raffreddamento a livello di rack migliora l’estrazione del calore e riduce il consumo energetico. I data center stanno implementando rack preconfigurati per circuiti liquidi, minimizzando il tempo di installazione e aumentando la compatibilità con sistemi pronti per l’immersione. Supporta densità di calcolo più elevate senza aumentare i requisiti di spazio sul pavimento. I rack pronti per il liquido attirano investimenti da fornitori di servizi AI e istituzioni di ricerca che gestiscono carichi di lavoro ad alta intensità di calcolo. Il cambiamento riflette tendenze più ampie nella sostenibilità e nell’efficienza dei data center. I fornitori di rack che offrono soluzioni di integrazione chiavi in mano stanno guadagnando forte trazione.

Il Passaggio Verso Data Center Edge e Hub Regionali Aumenta le Esigenze di Standardizzazione e Scalabilità dei Rack

L’aumento delle implementazioni di edge computing in tutta Italia sta modellando la domanda di rack in località distribuite. Le aziende di telecomunicazioni e i fornitori di infrastrutture digitali richiedono rack compatti, sicuri e facilmente implementabili per siti edge regionali e remoti. Alimenta la domanda di involucri prefabbricati per rack con monitoraggio, sicurezza e funzionalità di alimentazione integrati. Le aziende mirano a ridurre il tempo di configurazione in loco e a garantire uniformità attraverso reti disperse. Le città regionali al di fuori di Milano stanno vedendo crescere gli investimenti nei data center, richiedendo formati di rack adattabili ed efficienti in termini di spazio. Questa tendenza sta spingendo i fornitori a progettare rack ottimizzati per le limitazioni edge. Le configurazioni standardizzate dei rack aiutano i fornitori di servizi a scalare più velocemente riducendo la complessità operativa.

- Ad esempio, il Global Cloud Data Center di Aruba S.p.A. vicino a Milano supporta rack ad alta densità con sistemi a pavimento flottante e canalizzazioni multilivello, progettati per infrastrutture di rete personalizzate e capacità di carico elevate fino a 2.400 kg/m², consentendo prestazioni scalabili per applicazioni edge e cloud in Italia.

Investimenti Strategici da Parte di Attori Globali e Locali Rafforzano la Filiera di Approvvigionamento dei Rack

Le espansioni strategiche da parte degli operatori di colocation e cloud stanno guidando l’approvvigionamento su larga scala di rack. Milano rimane il principale hub per investimenti hyperscale e di interconnessione in Italia. Supporta la crescita dei rack attraverso l’espansione continua delle zone di disponibilità, delle regioni cloud e dei servizi digitali. Attori globali come Equinix e STACK Infrastructure stanno ampliando la loro presenza in Italia, influenzando direttamente la domanda di sistemi di rack ad alto volume. Programmi di digitalizzazione sostenuti dal governo e politiche di sovranità dei dati stanno incoraggiando il lancio di infrastrutture localizzate. I fornitori con un ampio inventario e capacità di integrazione beneficiano di tali espansioni pianificate. La standardizzazione dei rack allineata alle norme di conformità globali rimane una priorità strategica per le multinazionali che operano nel mercato dei rack dei data center in Italia.

Tendenze di Mercato

La Crescita dell’Infrastruttura Centrata sull’AI Sta Guidando la Progettazione di Rack con Caratteristiche Ottimizzate per GPU Integrate

L’adozione dell’IA nei carichi di lavoro aziendali e di ricerca sta spingendo l’innovazione nelle configurazioni dei rack. I design dei rack si stanno evolvendo per accogliere nodi pesanti di GPU, con standard di flusso d’aria e di erogazione di potenza aumentati. Gli scambiatori di calore a porta posteriore e i telai a flusso d’aria verticale stanno guadagnando terreno. Ciò aumenta la domanda di rack con alta tolleranza al peso, supporto di raffreddamento integrato e telemetria a livello di rack. Anche i cluster di IA necessitano di una gestione dei cavi migliorata a causa degli interconnessi densi. I fornitori stanno offrendo kit di rack pre-allineati con le dimensioni dei server GPU e i percorsi del flusso d’aria. Le organizzazioni che implementano ambienti di addestramento LLM e ML danno priorità a questi rack ottimizzati per GPU. Il mercato dei rack dei data center in Italia si sta spostando costantemente verso questi formati avanzati.

I design dei rack stanno diventando modulari per supportare implementazioni di colocation, cloud e ibride

I fornitori stanno lanciando rack modulari che consentono il montaggio senza attrezzi, guide riposizionabili e regolazioni di profondità flessibili. I design modulari riducono il tempo di configurazione e supportano la rapida scalabilità dell’infrastruttura. Ciò consente agli operatori di scambiare configurazioni server senza richiedere modifiche strutturali. Il mercato beneficia di formati di rack su misura per configurazioni IT ibride che combinano modelli cloud, on-premises e di colocation. Armadi con zone di flusso d’aria segmentate, PDU integrate e pannelli laterali rimovibili migliorano la flessibilità. I rack modulari supportano anche la preparazione al futuro facilitando l’integrazione con l’hardware di automazione. Il mercato dei rack dei data center in Italia vede una forte preferenza per la modularità nei segmenti aziendali e commerciali.

La gestione dei rack definita dal software e la telemetria intelligente dei rack stanno guadagnando adozione aziendale

Le organizzazioni stanno adottando sempre più rack dotati di monitoraggio ambientale e di potenza integrato. I rack intelligenti con PDU abilitate ai sensori aiutano nel monitoraggio termico in tempo reale e nella manutenzione predittiva. Supporta l’identificazione proattiva dei problemi, migliorando il tempo di attività e la pianificazione delle risorse. L’integrazione con le piattaforme DCIM offre visibilità sul consumo di energia, sulla salute dei componenti e sulle metriche di utilizzo. La telemetria a livello di rack è particolarmente utile per ambienti multi-tenant e di colocation. I fornitori stanno integrando firmware per avvisi automatici, controllo degli accessi e diagnostica remota. Il mercato dei rack dei data center in Italia sta vedendo una crescita nelle soluzioni di rack definite dal software che offrono gemelli digitali e approfondimenti basati sull’IA.

La domanda di soluzioni di rack efficienti dal punto di vista energetico e sostenibili sta crescendo nei centri di colocation

Gli operatori stanno dando priorità ai rack che si allineano con le certificazioni dei data center verdi. L’uso di materiali riciclabili, sistemi di flusso d’aria passivi e involucri a basso impatto sta diventando comune. Ciò si allinea con obiettivi più ampi di riduzione del carbonio e mandati ESG. I fornitori di rack stanno introducendo design che migliorano il contenimento del flusso d’aria, riducono i carichi di raffreddamento e diminuiscono lo spreco energetico. La tendenza supporta l’adozione crescente di siti di colocation a impatto zero in Italia. Sta spingendo gli acquirenti di rack a richiedere documentazione conforme al ciclo di vita ed etichette ecologiche. Il mercato dei rack dei data center in Italia beneficia di soluzioni di rack allineate con LEED, ISO 50001 e altri standard di efficienza energetica.

Sfide del Mercato

Alto costo delle configurazioni avanzate dei rack e integrazione con i sistemi di raffreddamento limita l’adozione da parte delle PMI

Una delle principali sfide nel mercato dei rack dei data center in Italia è l’alto costo iniziale dei sistemi di rack avanzati. I rack che supportano il raffreddamento a liquido, la telemetria intelligente o le densità GPU hanno prezzi elevati. Le piccole e medie imprese spesso ritardano l’adozione a causa delle limitazioni di budget. Ciò crea un divario nella modernizzazione tra i grandi operatori di colocation e quelli più piccoli. La complessità nell’integrazione dei rack con il raffreddamento in-row o direct-to-chip aggiunge ulteriori costi e sforzi ingegneristici. L’incompatibilità tra infrastrutture legacy e nuovi formati di rack rallenta anche l’implementazione. I fornitori devono affrontare il rapporto costo-prestazioni per una copertura di mercato più ampia. La formazione tecnica per il personale in loco è carente nelle implementazioni più piccole.

Standard di Rack Edge Frammentati e Complessità Normative Rallentano l’Implementazione in Aree Remote

Le implementazioni edge e distribuite affrontano sfide a causa della mancanza di standardizzazione negli involucri dei rack e nei requisiti di certificazione. Diversi comuni e autorità regionali richiedono conformità variabile in termini di sicurezza, incendio e accesso per le piccole strutture dati. Ciò ritarda i tempi di installazione dei rack e aumenta i costi del progetto. Gli operatori di telecomunicazioni che implementano reti edge mobili faticano a mantenere una qualità uniforme dei rack nei vari siti. Ciò influisce sulla coerenza operativa e sull’affidabilità a lungo termine. Le normative sull’importazione di componenti intelligenti o PDU integrati complicano ulteriormente le catene di approvvigionamento. Il mercato dei rack dei data center in Italia deve superare queste incoerenze attraverso standard armonizzati di design dei rack edge.

Opportunità di Mercato

La Crescita del 5G, IoT e Città Intelligenti Genera una Forte Domanda per Rack Edge Compatti e Sicuri

Il lancio nazionale del 5G e i progetti di città intelligenti in Italia stanno creando una forte domanda per i data center edge. I rack compatti con funzionalità integrate di sicurezza, raffreddamento e alimentazione sono ideali per installazioni a livello stradale e remote. Le compagnie di telecomunicazioni, le agenzie municipali e gli operatori IoT industriali sono clienti chiave. Il mercato dei rack dei data center in Italia beneficerà di queste implementazioni decentralizzate attraverso le utility e il monitoraggio urbano.

Gli Investimenti Crescenti nella Colocation e i Cluster di AI Creano Opportunità per Soluzioni di Rack ad Alta Densità

I grandi fornitori di colocation stanno investendo in espansioni multi-MW a Milano e Roma. Le aziende focalizzate sull’AI cercano formati di rack che supportino densità di 30–50 kW. I fornitori che offrono rack preconfigurati con ottimizzazione termica e raffreddamento a liquido troveranno una forte domanda. Ciò aprirà opportunità nella catena di approvvigionamento per i produttori locali e gli integratori di sistemi nel mercato dei rack dei data center in Italia.

Segmentazione del Mercato

Per Tipo di Rack

Il segmento degli armadi domina il mercato dei rack dei data center in Italia grazie al suo design chiuso, al miglior controllo del flusso d’aria e alle caratteristiche di sicurezza. I rack a telaio aperto trovano utilizzo in ambienti controllati ma mancano dei benefici di contenimento. Gli armadi offrono alta compatibilità con le PDU e le unità di raffreddamento in-rack, supportando implementazioni a densità media e alta. La loro popolarità continua a crescere nei data center di colocation e aziendali.

Per Altezza del Rack

I rack 42U rimangono l’altezza standard utilizzata nella maggior parte delle strutture nel mercato dei rack dei data center in Italia. Offrono un equilibrio tra stabilità fisica, capacità dell’attrezzatura e gestione dei cavi. I rack inferiori a 42U servono i data center edge e compatti, mentre i rack superiori a 42U sono preferiti nei cluster AI ad alta densità dove la scalabilità verticale è fattibile. I 42U continuano a dominare grazie alla loro versatilità e adattabilità alle infrastrutture diffuse.

Per Larghezza

La larghezza del rack da 19 pollici è lo standard del settore e detiene la quota maggioritaria nel mercato dei rack dei data center in Italia. Supporta il più grande ecosistema di apparecchiature IT, inclusi server, storage e switch. Il segmento da 23 pollici si rivolge a storage ad alto volume e apparecchiature specializzate, ma rimane di nicchia. La domanda di rack standardizzati da 19 pollici persisterà nelle implementazioni del settore pubblico e privato.

Per Applicazione

I rack server guidano il segmento delle applicazioni a causa dell’elevata domanda di carichi di lavoro ad alta intensità di calcolo e implementazioni cloud. Formano la spina dorsale della maggior parte delle strutture hyperscale e di colocation. I rack di rete, sebbene essenziali, occupano una quota minore e servono esigenze di commutazione, instradamento e patching. Il mercato dei rack dei data center in Italia è fortemente guidato dai rack server a causa dell’aumento della virtualizzazione e dell’adozione dell’IA.

Per Utente Finale

I grandi data center dominano il mercato grazie alla loro scala, densità e necessità di soluzioni di rack avanzate. Questi includono strutture hyperscale, cloud e di colocation carrier-neutral. I data center di piccole e medie dimensioni stanno crescendo ma spesso ritardano la modernizzazione dei rack a causa di vincoli di budget. Il mercato dei rack dei data center in Italia vede il suo core revenue provenire da grandi strutture che implementano migliaia di rack.

Per Settore

Il settore IT & Telecom guida il segmento verticale nel mercato dei rack dei data center in Italia. La rapida espansione del 5G, del cloud e dell’hosting gestito guida una domanda sostenuta di rack. I settori BFSI e Governo & Difesa seguono, con un aumento della digitalizzazione e delle esigenze di sicurezza. Anche i settori Sanitario e Retail adottano rack moderni, ma a un ritmo più lento. Gli investimenti del settore energetico nell’infrastruttura edge supportano implementazioni di rack di nicchia.

Approfondimenti Regionali

Il Nord Italia guida con il 58% di quota di mercato trainato da investimenti hyperscale e crescita dell’interconnessione

Il Nord Italia domina il mercato dei rack dei data center in Italia con circa il 58% di quota di mercato, guidato dalla densa presenza di colocation e cloud di Milano. Milano ospita molti campus hyperscale ed è la principale zona di approdo per nuovi cavi sottomarini e zone di disponibilità cloud. La regione attira forti investimenti da parte di operatori globali di data center e beneficia di un’infrastruttura digitale avanzata. È leader nelle implementazioni di rack ottimizzati per IA, calcolo ad alta densità e interconnettività.

Il Centro Italia detiene il 24% della quota con un’adozione costante di rack per carichi di lavoro governativi e aziendali

L’Italia centrale contribuisce per circa il 24% al mercato dei rack dei data center in Italia, sostenuta da città come Roma e Firenze. La modernizzazione dell’IT nel settore pubblico e l’espansione delle strutture governative sicure per i dati alimentano la domanda. Si osserva un costante approvvigionamento di rack da parte degli operatori di telecomunicazioni e dei fornitori di servizi gestiti che servono piccole e medie imprese. L’importanza della regione sta crescendo poiché le organizzazioni trasferiscono le infrastrutture più vicino alle zone di dati regolamentate.

- Ad esempio, IRIDEOS gestisce data center carrier-neutral a Roma e Milano, offrendo infrastrutture per servizi cloud sovrani e aziendali. Le sue strutture supportano configurazioni ad alta disponibilità allineate con i requisiti di residenza dei dati nazionali e dell’UE.

L’Italia meridionale e le isole rappresentano il 18% della quota di mercato mentre si espandono le implementazioni edge e i progetti di smart city

Le regioni meridionali e le isole costituiscono il 18% del mercato dei rack dei data center in Italia. La crescita qui è guidata dall’aumento delle implementazioni edge delle telecomunicazioni e dai lanci di smart city. Città come Napoli e Palermo stanno investendo in data center locali supportati da aggiornamenti della connettività regionale. Il passaggio verso infrastrutture decentralizzate apre la domanda per rack compatti preconfigurati e involucri robusti. L’Italia meridionale è un hub emergente per i design di rack specifici per l’edge.

- Ad esempio, Aruba S.p.A. supporta il calcolo edge e i servizi IoT attraverso la sua infrastruttura di rete nazionale in Italia, offrendo capacità di elaborazione dati localizzate. I suoi data center sono progettati per gestire carichi di lavoro ad alta densità e sono allineati con le esigenze di smart city e implementazioni 5G.

Approfondimenti Competitivi:

- Schneider Electric

- Vertiv Group

- Rittal

- Dell Inc.

- Cisco Systems, Inc.

- Hewlett Packard Impresa (HPE)

- Fujitsu

- Eaton

- Legrand

- Chatsworth Products

Il mercato dei rack dei data center in Italia presenta una forte competizione tra OEM globali e fornitori locali specializzati. È guidato da un’innovazione continua dei rack, dall’aumento della domanda di design ad alta densità e dalla gestione termica su misura. Attori globali come Schneider Electric, Vertiv e Rittal dominano attraverso catene di fornitura robuste, ampi portafogli di prodotti e soluzioni efficienti dal punto di vista energetico. I fornitori stanno rafforzando le posizioni tramite sistemi di rack modulari, raffreddati a liquido e intelligenti per servire carichi di lavoro AI ed edge. Espansioni strategiche a Milano e nelle città regionali danno ai multinazionali un vantaggio nelle implementazioni hyperscale. Produttori locali come ITA Cabinets e MPGAMMA si concentrano su soluzioni personalizzate per strutture aziendali e PMI. I leader di mercato stanno formando partnership con integratori e fornitori di colocation per allinearsi con la roadmap di crescita digitale dell’Italia.

Sviluppi Recenti:

- A settembre 2025, Schneider Electric è stata inclusa nel Rapporto di Valutazione delle Aziende di Rack per Data Center per le sue avanzate enclosure rack. L’azienda è stata riconosciuta per la fornitura di soluzioni rack efficienti dal punto di vista energetico e scalabili, progettate per supportare ambienti di calcolo ad alta densità.

- A settembre 2025, Vertiv Group è stata evidenziata in un rapporto di settore per le sue soluzioni rack aziendali e hyperscale. Dopo l’acquisizione di E+I Engineering, Vertiv ha rafforzato il suo portafoglio nei sistemi di distribuzione dell’energia ottimizzati per il calcolo edge e i carichi di lavoro AI.

- A marzo 2025, Vertiv ha lanciato la sua infrastruttura prefabbricata modulare SmartRun, capace di distribuire 1 MW di capacità al giorno, un approccio che si dice sia più veloce dell’85% rispetto alle costruzioni convenzionali. Questa soluzione si rivolge direttamente ai campus hyperscale a Milano.