Executive Resumé:

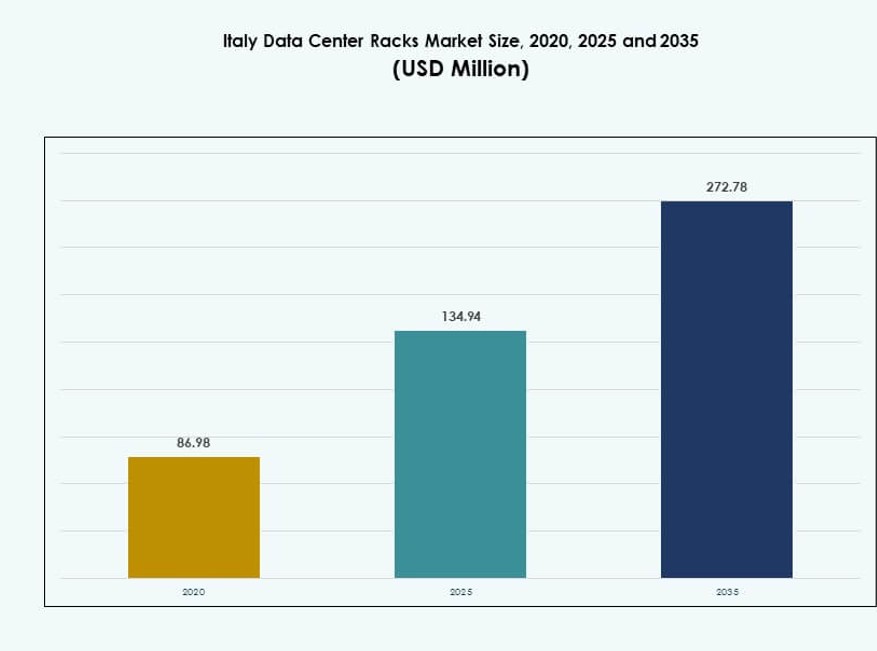

Markedet for datacenterstativer i Italien blev vurderet til USD 86,98 millioner i 2020 til USD 134,94 millioner i 2025 og forventes at nå USD 272,78 millioner i 2035, med en CAGR på 7,25% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Italien Datacenterstativer Markedsstørrelse 2025 |

USD 134,94 Millioner |

| Italien Datacenterstativer Marked, CAGR |

7,25% |

| Italien Datacenterstativer Markedsstørrelse 2035 |

USD 272,78 Millioner |

Markedet drives af stigende cloud-adoption, AI-arbejdsbelastninger og behov for højere rack-tæthed. Virksomheder opgraderer infrastruktur for at understøtte virtualisering og højtydende computing. Innovation i modulære stativer og avanceret køling understøtter effektivitet og oppetid. Væksten i colocation styrker efterspørgslen efter standardiserede racksystemer. Markedet har strategisk værdi for investorer på grund af stabil efterspørgsel, langsigtede kontrakter og tilpasning til digitale transformationsmål.

Norditalien fører an på grund af stærk colocation-tilstedeværelse og hyperscale-aktivitet centreret omkring Milano. Centralitalien viser stabil vækst understøttet af regerings- og virksomhedsdigitale projekter. Syditalien er i fremgang med edge-implementeringer og telekomudvidelse. Disse regionale dynamikker afspejler forskelle i konnektivitet, virksomhedstæthed og offentlige digitale initiativer på tværs af landet.

Markedsdynamik:

Markedsdrivere

Stigende Efterspørgsel efter Høj-Tæthed Racks til at Understøtte AI, HPC og Hyperscale Implementeringer

Markedet for datacenterstativer i Italien oplever stærk efterspørgsel på grund af den stigende overgang mod høj-tæthed computing-miljøer. Virksomheder og hyperscale-aktører implementerer AI- og HPC-arbejdsbelastninger, der kræver avancerede rack-konfigurationer. Traditionelle 10–15 kW racks er ikke længere tilstrækkelige til at håndtere moderne GPU-intensive klynger. IT-ledere adopterer 30–60 kW racks med integreret væskekøling for at optimere termisk styring. Strømfordeling og overvågning på rack-niveau bliver essentielle for at opretholde oppetid. Det driver indkøb af modulære og skalerbare racksystemer. Leverandører investerer i racks med højere belastningskapacitet, dynamisk luftstrømsdesign og bedre kabelstyring. Virksomheder og colocation-udbydere ser disse avancerede racks som kritiske for langsigtet operationel effektivitet.

- For eksempel leverer NVIDIA’s DGX H100-system op til 32 petaFLOPS af FP8 AI-ydeevne ved hjælp af 8 H100 GPU’er, med en maksimal systemeffekt på 10,2 kW, hvilket gør det velegnet til høj-tæthed datacenterimplementeringer i hele Europa.

Integration af Væskekøling og Køling på Rack-Niveau Forbedrer Rack Effektivitet og Designkompleksitet

En vigtig drivkraft for markedet for datacenterstativer i Italien er integrationen af væskekølingsteknologier. Colocation-operatører anvender direkte-til-chip og bagdør-varmevekslere for at reducere afhængigheden af køling på rumniveau. Køling på stativniveau forbedrer varmeudtrækningen og reducerer energiforbruget. Datacentre implementerer stativer, der er prækonfigureret til væskesløjfer, hvilket minimerer installationstiden og øger kompatibiliteten med systemer, der er klar til nedsænkning. Det understøtter højere beregningstætheder uden at øge kravene til gulvplads. Væskeklare stativer tiltrækker investeringer fra AI-tjenesteudbydere og forskningsinstitutioner, der håndterer beregningstunge arbejdsbelastninger. Skiftet afspejler bredere tendenser inden for datacenters bæredygtighed og effektivitet. Stativleverandører, der tilbyder nøglefærdige integrationsløsninger, får stærkt fodfæste.

Skift mod Edge-datacentre og regionale knudepunkter øger behovet for stativstandardisering og skalerbarhed

Stigningen i edge computing-implementeringer på tværs af Italien former efterspørgslen efter stativer i distribuerede lokationer. Telekommunikationsfirmaer og digitale infrastrukturudbydere kræver kompakte, sikre og let deployerbare stativer til regionale og fjerntliggende edge-steder. Det øger efterspørgslen efter præfabrikerede stativkapslinger med indbygget overvågning, sikkerhed og strømfunktioner. Virksomheder sigter mod at reducere konfigurationstiden på stedet og sikre ensartethed på tværs af spredte netværk. Regionale byer uden for Milano oplever stigende investeringer i datacentre, hvilket kræver tilpasningsdygtige og pladsbesparende stativformater. Denne tendens presser leverandører til at designe stativer optimeret til edge-begrænsninger. Standardiserede stativkonfigurationer hjælper tjenesteudbydere med at skalere hurtigere, samtidig med at de reducerer operationel kompleksitet.

- For eksempel understøtter Aruba S.p.A.’s Global Cloud Data Center nær Milano høj-densitetsstativer med flydende gulvsystemer og fler-niveau kanalisering, designet til tilpasset netværksinfrastruktur og høje belastningskapaciteter op til 2.400 kg/m², hvilket muliggør skalerbar ydeevne for edge- og cloud-applikationer i Italien.

Strategisk investering fra globale og lokale aktører styrker stativindkøbsprocessen

Strategiske udvidelser fra colocation- og cloud-operatører driver storskala stativindkøb. Milano forbliver det primære knudepunkt for hyperscale- og interkonnektionsinvesteringer i Italien. Det understøtter stativvækst gennem kontinuerlig udvidelse af tilgængelighedszoner, cloud-regioner og digitale tjenester. Globale aktører som Equinix og STACK Infrastructure udvider deres italienske tilstedeværelse, hvilket direkte påvirker efterspørgslen efter højvolumen stativsystemer. Regeringsstøttede digitaliseringsprogrammer og datasuverænitetspolitikker opmuntrer til lokaliserede infrastrukturudrulninger. Leverandører med dyb lagerbeholdning og integrationskapaciteter drager fordel af sådanne planlagte udvidelser. Stativstandardisering i overensstemmelse med globale overensstemmelsesnormer forbliver en strategisk prioritet for multinationale virksomheder, der opererer på markedet for datacenterstativer i Italien.

Markedstendenser

Vækst i AI-centreret infrastruktur driver stativdesign med integrerede GPU-optimerede funktioner

AI-adoption på tværs af virksomheders og forskningsarbejdsbelastninger driver innovation i rack-konfigurationer. Rack-designs udvikler sig for at imødekomme GPU-tunge noder med øget luftstrøm og strømleveringsstandarder. Bagdørs varmevekslere og lodrette luftstrømschassis vinder frem. Det øger efterspørgslen efter racks med høj vægttolerance, integreret kølestøtte og rack-niveau telemetri. AI-klynger har også brug for forbedret kabelstyring på grund af tætte forbindelser. Leverandører tilbyder rack-sæt, der er forudjusteret med GPU-serverdimensioner og luftstrømsveje. Organisationer, der implementerer LLM’er og ML-træningsmiljøer, prioriterer disse GPU-optimerede racks. Det italienske datacenter-rackmarked skifter støt mod disse avancerede formater.

Rack-designs bliver modulære for at understøtte colocation, cloud og hybride implementeringer

Leverandører lancerer modulære racks, der muliggør værktøjsfri samling, repositionerbare skinner og fleksible dybdejusteringer. Modulære designs reducerer opsætningstid og understøtter hurtig infrastrukturudvidelse. Det gør det muligt for operatører at skifte serverkonfigurationer uden at kræve strukturelle ændringer. Markedet drager fordel af rack-formater skræddersyet til hybride IT-opsætninger, der kombinerer cloud, on-premises og colocation-modeller. Kabinetter med segmenterede luftstrømszoner, integrerede PDU’er og aftagelige sidepaneler forbedrer fleksibiliteten. Modulære racks understøtter også fremtidssikring ved at lette integrationen med automatiseringshardware. Det italienske datacenter-rackmarked ser en stærk præference for modularitet på tværs af virksomheders og kommercielle segmenter.

Softwaredefineret rackstyring og smart rack-telemetri vinder indpas i virksomheder

Organisationer adopterer i stigende grad racks udstyret med indbygget miljø- og strømovervågning. Smarte racks med sensoraktiverede PDU’er hjælper med realtids termisk sporing og prædiktiv vedligeholdelse. Det understøtter proaktiv identifikation af problemer, forbedrer oppetid og ressourceplanlægning. Integration med DCIM-platforme giver indsigt i strømforbrug, komponenttilstand og udnyttelsesmetrikker. Rack-niveau telemetri er særligt nyttigt for multi-tenant og colocation-miljøer. Leverandører indlejrer firmware til automatiserede advarsler, adgangskontrol og fjern-diagnostik. Det italienske datacenter-rackmarked oplever vækst i softwaredefinerede rackløsninger, der tilbyder digitale tvillinger og AI-baserede indsigter.

Efterspørgslen efter energieffektive, bæredygtige rackløsninger vokser på tværs af colocation-faciliteter

Operatører prioriterer racks, der er i overensstemmelse med grønne datacenter-certificeringer. Brug af genanvendelige materialer, passive luftstrømssystemer og lav-fodaftryk kabinetter bliver almindeligt. Det stemmer overens med bredere mål for reduktion af kulstof og ESG-mandater. Rack-leverandører introducerer designs, der forbedrer luftstrømsinddæmning, reducerer kølebelastninger og mindsker energispild. Tendensen understøtter stigende adoption af kulstofneutrale colocation-steder over hele Italien. Det får rack-købere til at kræve livscyklus-kompatibel dokumentation og øko-mærker. Det italienske datacenter-rackmarked drager fordel af rackløsninger, der er i overensstemmelse med LEED, ISO 50001 og andre energieffektivitetsstandarder.

Markedsudfordringer

Høje omkostninger ved avancerede rack-konfigurationer og integration med kølesystemer begrænser SMV-adoption

En stor udfordring på markedet for datacenterstativer i Italien er de høje startomkostninger ved avancerede stativsystemer. Stativer, der understøtter væskekøling, smart telemetri eller GPU-tæthed, har høje prisniveauer. Små og mellemstore virksomheder udsætter ofte implementeringen på grund af budgetbegrænsninger. Det skaber en kløft i moderniseringen mellem store colocation-aktører og mindre operatører. Kompleksiteten ved at integrere stativer med in-row eller direct-to-chip køling tilføjer yderligere omkostninger og ingeniørindsats. Uforenelighed mellem ældre infrastruktur og nye stativformater forsinker også implementeringen. Leverandører skal adressere værdi-for-penge-forholdet for at dække et bredere marked. Teknisk træning for personale på stedet mangler også i mindre installationer.

Fragmenterede Edge-stativstandarder og reguleringskompleksitet forsinker implementering i fjerntliggende områder

Edge- og distribuerede installationer står over for udfordringer på grund af manglende standardisering i stativkabinetter og certificeringskrav. Forskellige kommuner og regionale myndigheder kræver varierende sikkerheds-, brand- og adgangsoverholdelse for små datafaciliteter. Det forsinker tidsplanerne for stativinstallationer og øger projektomkostningerne. Telekomoperatører, der implementerer mobile edge-netværk, kæmper for at opretholde ensartet stativkvalitet på tværs af lokationer. Det påvirker driftsmæssig konsistens og langsigtet pålidelighed. Importregler for smarte komponenter eller integrerede PDU’er komplicerer yderligere forsyningskæderne. Markedet for datacenterstativer i Italien skal overvinde disse uoverensstemmelser gennem harmoniserede edge-stativdesignstandarder.

Markedsmuligheder

Vækst af 5G, IoT og smarte byer skaber stærk efterspørgsel efter kompakte, sikre edge-stativer

Italiens landsdækkende 5G-udrulning og smarte byprojekter skaber stærk efterspørgsel efter edge-datacentre. Kompakte stativer med integreret sikkerhed, køling og strømfunktioner er ideelle til installationer på gadeniveau og i fjerntliggende områder. Telekomselskaber, kommunale myndigheder og industrielle IoT-operatører er nøglekunder. Markedet for datacenterstativer i Italien vil drage fordel af disse decentraliserede installationer på tværs af forsyningsvirksomheder og byovervågning.

Stigende colocation-investeringer og AI-klynger skaber muligheder for høj-densitetsstativløsninger

Store colocation-udbydere investerer i multi-MW-udvidelser i Milano og Rom. AI-fokuserede virksomheder søger stativformater, der understøtter 30–50 kW tætheder. Leverandører, der tilbyder præ-konfigurerede stativer med termisk optimering og væskekøling, vil opleve stærk efterspørgsel. Det vil åbne forsyningskædemuligheder for lokale producenter og systemintegratorer på markedet for datacenterstativer i Italien.

Markedssegmentering

Efter stativtype

Kabinetsegmentet dominerer markedet for datacenterstativer i Italien på grund af dets lukkede design, bedre luftstrømskontrol og sikkerhedsfunktioner. Åbne rammer anvendes i kontrollerede miljøer, men mangler inddæmningsfordele. Kabinetter tilbyder høj kompatibilitet med PDU’er og in-rack køleenheder, der understøtter mellem til høj-densitetsinstallationer. Deres popularitet fortsætter med at vokse på tværs af colocation- og virksomhedsdatasentre.

Efter stativhøjde

42U racks forbliver standardhøjden, der anvendes i de fleste faciliteter på det italienske marked for datacenter-racks. De tilbyder en balance mellem fysisk stabilitet, udstyrskapacitet og kabelstyring. Racks under 42U betjener edge- og kompakte datacentre, mens racks over 42U foretrækkes i høj-densitets AI-klynger, hvor vertikal skalering er mulig. 42U dominerer fortsat på grund af sin alsidighed og brede infrastrukturtilpasning.

Efter Bredde

19-tommer rackbredde er industristandarden og har den største andel på det italienske marked for datacenter-racks. Det understøtter det største økosystem af IT-udstyr, herunder servere, lagring og switches. 23-tommer segmentet henvender sig til højvolumenlagring og specialiseret udstyr, men forbliver niche. Efterspørgslen efter standardiserede 19-tommer racks vil fortsætte på tværs af offentlige og private sektors implementeringer.

Efter Anvendelse

Serverracks leder anvendelsessegmentet på grund af høj efterspørgsel efter compute-intensive arbejdsbelastninger og cloud-implementeringer. De udgør rygraden i de fleste hyperscale- og colocation-faciliteter. Netværksracks, selvom de er essentielle, optager en mindre andel og tjener behov for switching, routing og patching. Det italienske marked for datacenter-racks er stærkt drevet af serverracks på grund af øget virtualisering og AI-adoption.

Efter Slutbruger

Store datacentre dominerer markedet på grund af deres skala, densitet og krav til avancerede rackløsninger. Disse inkluderer hyperscale, cloud og carrier-neutrale colocation-faciliteter. Små og mellemstore datacentre vokser, men forsinker ofte rackmodernisering på grund af budgetbegrænsninger. Det italienske marked for datacenter-racks ser sin kerneindtægt fra store faciliteter, der implementerer tusindvis af racks.

Efter Vertikal

IT & Telekom-sektoren leder det vertikale segment på det italienske marked for datacenter-racks. Hurtig udvidelse af 5G, cloud og managed hosting driver vedvarende rackefterspørgsel. BFSI og Regering & Forsvarssektorer følger med øget digitalisering og sikkerhedskrav. Sundheds- og detailsektorerne adopterer også moderne racks, men i et langsommere tempo. Energisektorens investeringer i edge-infrastruktur understøtter niche-rackimplementeringer.

Regionale Indsigter

Norditalien Leder med 58% Markedsandel Drevet af Hyperscale Investeringer og Vækst i Interkonnektivitet

Norditalien dominerer det italienske marked for datacenter-racks med omkring 58% markedsandel, ledet af Milanos tætte colocation- og cloud-fodaftryk. Milano er vært for mange hyperscale-campusser og er den primære landingszone for nye undersøiske kabler og cloud-tilgængelighedszoner. Regionen tiltrækker stærke investeringer fra globale datacenteroperatører og drager fordel af avanceret digital infrastruktur. Den leder i rackimplementeringer optimeret til AI, høj-densitetsberegning og interkonnektivitet.

Centralitalien Holder 24% Andel med Stabil Rackadoption på Tværs af Regerings- og Erhvervsarbejdsbelastninger

Centralitalien bidrager med omkring 24% af det italienske datacenter-rackmarked, understøttet af byer som Rom og Firenze. Modernisering af IT i den offentlige sektor og udvidelse af sikre statslige datafaciliteter driver efterspørgslen. Der ses en stabil indkøb af racks fra telekommunikationsselskaber og udbydere af managed services, der betjener små til mellemstore virksomheder. Regionens betydning vokser, da organisationer flytter infrastruktur tættere på regulerede datazoner.

- For eksempel driver IRIDEOS carrier-neutrale datacentre i Rom og Milano, der tilbyder infrastruktur til suveræn cloud og virksomhedstjenester. Dets faciliteter understøtter højtilgængelighedskonfigurationer i overensstemmelse med nationale og EU’s krav til dataophold.

Syditalien og øerne tegner sig for 18% markedsandel, da edge-udrulninger og smarte byprojekter udvides

De sydlige regioner og øterritorier udgør 18% af det italienske datacenter-rackmarked. Væksten her drives af stigende edge-udrulninger inden for telekommunikation og udrulning af smarte byer. Byer som Napoli og Palermo investerer i lokaliserede datacentre understøttet af regionale opgraderinger af forbindelser. Overgangen til decentraliseret infrastruktur åbner for efterspørgsel efter prækonfigurerede kompakte racks og robuste kabinetter. Syditalien er et fremvoksende knudepunkt for edge-specifikke rackdesigns.

- For eksempel understøtter Aruba S.p.A. edge computing og IoT-tjenester gennem sit landsdækkende netværksinfrastruktur i Italien, der tilbyder lokaliserede databehandlingsmuligheder. Dets datacentre er designet til at håndtere høj-densitets arbejdsbelastninger og er tilpasset behovene for smarte byer og 5G-udrulninger.

Konkurrence Indsigt:

- Schneider Electric

- Vertiv Group

- Rittal

- Dell Inc.

- Cisco Systems, Inc.

- Hewlett Packard Virksomhed (HPE)

- Fujitsu

- Eaton

- Legrand

- Chatsworth Products

Det italienske datacenter-rackmarked er præget af stærk konkurrence mellem globale OEM’er og specialiserede lokale leverandører. Det drives af kontinuerlig rackinnovation, stigende efterspørgsel efter høj-densitetsdesigns og skræddersyet termisk styring. Globale aktører som Schneider Electric, Vertiv og Rittal dominerer gennem robuste forsyningskæder, brede produktporteføljer og energieffektive løsninger. Leverandører styrker deres positioner via modulære, væskekølede og smarte rack-systemer til at betjene AI og edge-arbejdsbelastninger. Strategiske udvidelser i Milano og regionale byer giver multinationale selskaber en fordel i hyperscale-udrulninger. Lokale producenter som ITA Cabinets og MPGAMMA fokuserer på skræddersyede løsninger til virksomheders og SMV’ers faciliteter. Markedsledere danner partnerskaber med integratorer og colocation-udbydere for at tilpasse sig Italiens digitale vækstplan.

Seneste udviklinger:

- I september 2025 blev Schneider Electric omtalt i Data Centre Rack Company Evaluation Report for sine avancerede rackkabinetter. Virksomheden blev anerkendt for at levere energieffektive, skalerbare rackløsninger skræddersyet til at understøtte høj-densitets computingmiljøer.

- I september 2025 blev Vertiv Group fremhævet i en industrirapport for sine Virksomhed- og hyperscale-rackløsninger. Efter opkøbet af E+I Engineering styrkede Vertiv sin portefølje inden for strømdistributionssystemer optimeret til edge computing og AI-arbejdsbelastninger.

- I marts 2025 lancerede Vertiv sin SmartRun modulære præfabrikerede infrastruktur, i stand til at implementere 1 MW kapacitet om dagen, en tilgang rapporteret til at være 85% hurtigere end konventionelle byggerier. Denne løsning retter sig direkte mod hyperscale-campusser i Milano.