Sammanfattning:

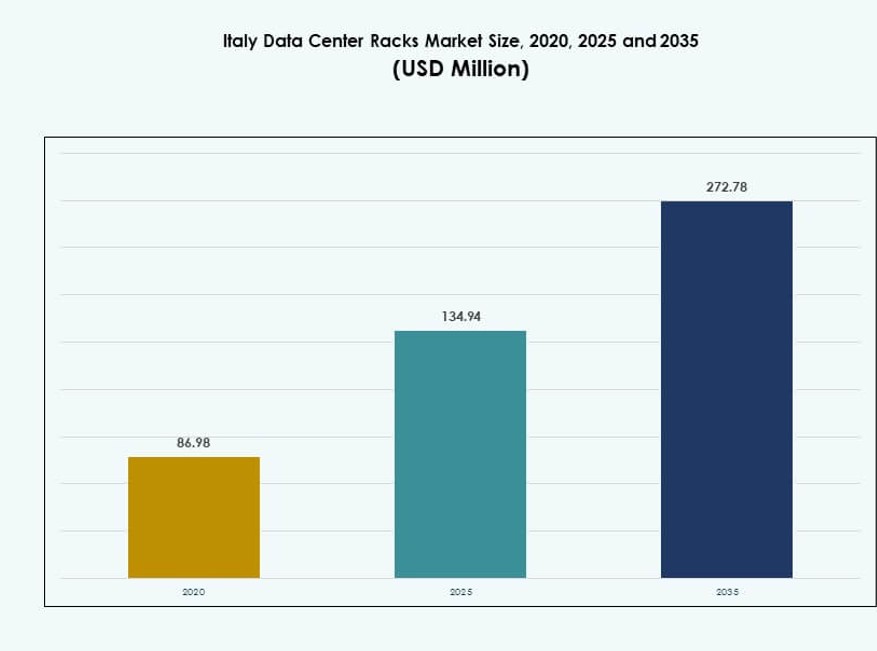

Marknaden för datacenterställ i Italien värderades till 86,98 miljoner USD år 2020 och förväntas nå 134,94 miljoner USD år 2025 och 272,78 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 7,25% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterställ i Italien 2025 |

134,94 miljoner USD |

| Marknad för datacenterställ i Italien, CAGR |

7,25% |

| Marknadsstorlek för datacenterställ i Italien 2035 |

272,78 miljoner USD |

Marknaden drivs av ökad molnanvändning, AI-arbetsbelastningar och behov av högre rackdensitet. Företag uppgraderar infrastruktur för att stödja virtualisering och högpresterande databehandling. Innovation inom modulära rack och avancerad kylning stöder effektivitet och drifttid. Tillväxten av colocation stärker efterfrågan på standardiserade racksystem. Marknaden har strategiskt värde för investerare på grund av stabil efterfrågan, långsiktiga kontrakt och anpassning till digitala transformationsmål.

Norra Italien leder på grund av stark colocation-närvaro och hyperscale-aktivitet centrerad kring Milano. Centrala Italien visar stadig tillväxt stödd av statliga och företags digitala projekt. Södra Italien växer med edge-implementeringar och telekomexpansion. Dessa regionala dynamiker speglar skillnader i uppkoppling, företagsdensitet och offentliga digitala initiativ över landet.

Marknadsdynamik:

Marknadsdrivkrafter

Ökad efterfrågan på högdensitetsrack för att stödja AI, HPC och hyperscale-implementeringar

Marknaden för datacenterställ i Italien upplever stark efterfrågan på grund av den ökande övergången mot högdensitetsdatoromgivningar. Företag och hyperscale-aktörer implementerar AI- och HPC-arbetsbelastningar som kräver avancerade rackkonfigurationer. Traditionella 10–15 kW-rack är inte längre tillräckliga för att hantera moderna GPU-intensiva kluster. IT-chefer antar 30–60 kW-rack med integrerad vätskekylning för att optimera termisk hantering. Strömfördelning och övervakning på racknivå blir väsentliga för att upprätthålla drifttid. Detta driver upphandling av modulära och skalbara racksystem. Leverantörer investerar i rack med högre lastkapacitet, dynamisk luftflödesdesign och bättre kabelhantering. Företag och colocation-leverantörer ser dessa avancerade rack som kritiska för långsiktig operationell effektivitet.

- Till exempel levererar NVIDIAs DGX H100-system upp till 32 petaFLOPS av FP8 AI-prestanda med hjälp av 8 H100 GPU:er, med en maximal systemeffekt på 10,2 kW vilket gör det lämpligt för högdensitetsdatacenterimplementeringar över Europa.

Integration av vätskekylning och kylning på racknivå förbättrar rackeffektivitet och designkomplexitet

En viktig drivkraft för marknaden för datacenterställ i Italien är integrationen av vätskekylningstekniker. Colocation-operatörer antar direkt-till-chip och bakdörrsvärmeväxlare för att minska beroendet av kylning på rumsnivå. Kylning på ställnivå förbättrar värmeutvinningen och minskar energiförbrukningen. Datacenter distribuerar ställ förkonfigurerade för vätskeloopar, vilket minimerar installationstiden och ökar kompatibiliteten med system redo för nedsänkning. Det stöder högre beräkningsdensiteter utan att öka kraven på golvyta. Vätskeklart ställ lockar investeringar från AI-tjänsteleverantörer och forskningsinstitutioner som hanterar beräkningsintensiva arbetsbelastningar. Förändringen speglar bredare trender inom hållbarhet och effektivitet i datacenter. Ställleverantörer som erbjuder nyckelfärdiga integrationslösningar får starkt genomslag.

Skiftet mot Edge-datacenter och regionala nav ökar behovet av ställstandardisering och skalbarhet

Ökningen av edge computing-distributioner över hela Italien formar efterfrågan på ställ på distribuerade platser. Telekomföretag och leverantörer av digital infrastruktur kräver kompakta, säkra och lättdistribuerbara ställ för regionala och avlägsna edge-platser. Det driver efterfrågan på prefabricerade ställenclosure med inbyggd övervakning, säkerhet och strömfunktioner. Företag strävar efter att minska konfigurationstiden på plats och säkerställa enhetlighet över spridda nätverk. Regionala städer utanför Milano ser ökande investeringar i datacenter, vilket kräver anpassningsbara och yteffektiva ställformat. Denna trend driver leverantörer att designa ställ optimerade för edge-begränsningar. Standardiserade ställkonfigurationer hjälper tjänsteleverantörer att skala snabbare samtidigt som de minskar operativ komplexitet.

- Till exempel stöder Aruba S.p.A.:s Global Cloud Data Center nära Milano högdensitetsställ med flytande golvsystem och flernivåkanalisation, konstruerade för anpassad nätverksinfrastruktur och hög lastkapacitet upp till 2,400 kg/m², vilket möjliggör skalbar prestanda för edge- och molnapplikationer i Italien.

Strategiska investeringar av globala och lokala aktörer stärker upphandlingslinjen för ställ

Strategiska expansioner av colocation- och molnoperatörer driver storskalig upphandling av ställ. Milano förblir det primära navet för hyperskala- och interkonnektionsinvesteringar i Italien. Det stöder ställtillväxt genom kontinuerlig expansion av tillgänglighetszoner, molnregioner och digitala tjänster. Globala aktörer som Equinix och STACK Infrastructure skalar sina italienska fotavtryck, vilket direkt påverkar efterfrågan på högvolymsställsystem. Regeringsstödda digitaliseringsprogram och datasuveränitetspolicyer uppmuntrar lokala infrastrukturutbyggnader. Leverantörer med djupa lager- och integrationsmöjligheter drar nytta av sådana planerade expansioner. Ställstandardisering i linje med globala efterlevnadsnormer förblir en strategisk prioritet för multinationella företag som verkar på marknaden för datacenterställ i Italien.

Marknadstrender

Tillväxten inom AI-centrerad infrastruktur driver ställdesign med integrerade GPU-optimerade funktioner

AI-antagande inom företag och forskningsarbetsbelastningar driver innovation i rackkonfigurationer. Rackdesigner utvecklas för att rymma GPU-tunga noder, med ökad luftflöde och kraftleveransstandarder. Bakdörrsvärmeväxlare och chassin med vertikalt luftflöde vinner mark. Det ökar efterfrågan på rack med hög viktkapacitet, integrerat kylstöd och racknivåtelemetri. AI-kluster behöver också förbättrad kabelhantering på grund av täta sammankopplingar. Leverantörer erbjuder rackkit föranpassade med GPU-serverdimensioner och luftflödesvägar. Organisationer som distribuerar LLM:er och ML-träningsmiljöer prioriterar dessa GPU-optimerade rack. Marknaden för datacenterrack i Italien skiftar stadigt mot dessa avancerade format.

Rackdesigner blir modulära för att stödja kolokation, moln och hybrida distributioner

Leverantörer lanserar modulära rack som möjliggör verktygslös montering, ompositionerbara skenor och flexibla djupjusteringar. Modulära designer minskar installationstiden och stödjer snabb infrastrukturuppskalning. Det gör det möjligt för operatörer att byta serverkonfigurationer utan att behöva strukturella förändringar. Marknaden drar nytta av rackformat anpassade för hybrid-IT-inställningar som kombinerar moln, lokala och kolokationsmodeller. Skåp med segmenterade luftflödeszoner, integrerade PDU:er och avtagbara sidopaneler förbättrar flexibiliteten. Modulära rack stödjer också framtidsberedskap genom att underlätta integration med automatiseringshårdvara. Marknaden för datacenterrack i Italien ser en stark preferens för modularitet över företags- och kommersiella segment.

Programvarudefinierad rackhantering och smart racktelemetri får företagsantagande

Organisationer antar i allt högre grad rack utrustade med inbyggd miljö- och kraftövervakning. Smarta rack med sensoraktiverade PDU:er hjälper till med realtids termisk spårning och förutsägande underhåll. Det stödjer proaktiv identifiering av problem, förbättrar drifttid och resursplanering. Integration med DCIM-plattformar ger insyn i strömförbrukning, komponenthälsa och användningsmetrik. Racknivåtelemetri är särskilt användbar för multi-tenant och kolokationsmiljöer. Leverantörer integrerar firmware för automatiserade varningar, åtkomstkontroll och fjärrdiagnostik. Marknaden för datacenterrack i Italien ser tillväxt i programvarudefinierade racklösningar som erbjuder digitala tvillingar och AI-baserade insikter.

Efterfrågan på energieffektiva, hållbara racklösningar växer i kolokationsanläggningar

Operatörer prioriterar rack som överensstämmer med gröna datacentercertifieringar. Användning av återvinningsbara material, passiva luftflödessystem och lågfotavtryckshöljen blir vanligt. Det överensstämmer med bredare koldioxidreduktionsmål och ESG-mandat. Rackleverantörer introducerar designer som förbättrar luftflödesinnehållning, minskar kylbelastningar och minskar energislöseri. Trenden stödjer ökande antagande av koldioxidneutrala kolokationsplatser över hela Italien. Det får rackköpare att efterfråga livscykelkompatibel dokumentation och ekomärkningar. Marknaden för datacenterrack i Italien drar nytta av racklösningar som är anpassade till LEED, ISO 50001 och andra energieffektivitetsstandarder.

Marknadsutmaningar

Höga kostnader för avancerade rackkonfigurationer och integration med kylsystem begränsar SME-antagande

En stor utmaning på marknaden för datacenterställ i Italien är de höga initialkostnaderna för avancerade ställsystem. Ställ som stödjer vätskekylning, smart telemetri eller GPU-densiteter har höga prisnivåer. Små och medelstora företag skjuter ofta upp införandet på grund av budgetbegränsningar. Det skapar ett gap i modernisering mellan stora colocation-aktörer och mindre operatörer. Komplexiteten i att integrera ställ med in-row eller direct-to-chip kylning ökar ytterligare kostnader och ingenjörsinsatser. Oförenlighet mellan äldre infrastruktur och nya ställformat bromsar också utrullningen. Leverantörer måste adressera kostnad-till-prestanda-värdet för bredare marknadstäckning. Teknisk utbildning för personal på plats saknas också i mindre installationer.

Fragmenterade standarder för edge-ställ och regleringskomplexitet fördröjer utrullning i avlägsna regioner

Edge- och distribuerade installationer står inför utmaningar på grund av bristen på standardisering i ställhöljen och certifieringskrav. Olika kommuner och regionala myndigheter kräver varierande säkerhets-, brand- och åtkomstöverensstämmelse för små dataanläggningar. Det fördröjer tidslinjer för ställinstallation och ökar projektkostnaderna. Telekomoperatörer som implementerar mobila edge-nätverk kämpar för att upprätthålla enhetlig ställkvalitet över olika platser. Det påverkar driftskonsekvens och långsiktig tillförlitlighet. Importregler för smarta komponenter eller integrerade PDU:er komplicerar ytterligare leveranskedjor. Marknaden för datacenterställ i Italien måste övervinna dessa inkonsekvenser genom harmoniserade designstandarder för edge-ställ.

Marknadsmöjligheter

Tillväxten av 5G, IoT och smarta städer möjliggör stark efterfrågan på kompakta, säkra edge-ställ

Italiens nationella 5G-utbyggnad och smarta stadsprojekt skapar stark efterfrågan på edge-datacenter. Kompakta ställ med integrerad säkerhet, kylning och strömfunktioner är idealiska för installationer på gatunivå och i avlägsna områden. Telekomföretag, kommunala myndigheter och industriella IoT-operatörer är nyckelkunder. Marknaden för datacenterställ i Italien kommer att gynnas av dessa decentraliserade installationer över verktyg och urban övervakning.

Ökande investeringar i colocation och AI-kluster skapar möjligheter för högdensitetslösningar för ställ

Stora colocation-leverantörer investerar i multi-MW-expansioner i Milano och Rom. AI-fokuserade företag söker ställformat som stödjer 30–50 kW densiteter. Leverantörer som erbjuder förkonfigurerade ställ med termisk optimering och vätskekylning kommer att hitta stark efterfrågan. Det kommer att öppna leveranskedjemöjligheter för lokala tillverkare och systemintegratörer på marknaden för datacenterställ i Italien.

Marknadssegmentering

Efter ställtyp

Kabinettsegmentet dominerar marknaden för datacenterställ i Italien på grund av sin slutna design, bättre luftflödeskontroll och säkerhetsfunktioner. Öppna ramställ används i kontrollerade miljöer men saknar fördelarna med inneslutning. Kabinett erbjuder hög kompatibilitet med PDU:er och kylaggregat i ställ, vilket stödjer medel- till högdensitetsinstallationer. Deras popularitet fortsätter att växa över colocation och företagsdatacenter.

Efter ställhöjd

42U-rackar förblir standardhöjden som används i de flesta anläggningar på den italienska marknaden för datacenter-rack. De erbjuder en balans mellan fysisk stabilitet, utrustningskapacitet och kabelhantering. Under 42U-rack betjänar edge- och kompakta datacenter, medan över 42U-rack föredras i högdensitets AI-kluster där vertikal skalning är möjlig. 42U fortsätter att dominera på grund av sin mångsidighet och breda infrastrukturpassning.

Efter Bredd

19-tums rackbredd är industristandard och har den största andelen på den italienska marknaden för datacenter-rack. Den stöder det största ekosystemet av IT-utrustning inklusive servrar, lagring och switchar. 23-tums segmentet tillgodoser högvolymslagring och specialiserad utrustning men förblir nischat. Efterfrågan på standardiserade 19-tums rack kommer att bestå över offentliga och privata sektorns implementeringar.

Efter Användning

Serverrack leder applikationssegmentet på grund av hög efterfrågan på beräkningsintensiva arbetsbelastningar och molnimplementeringar. De utgör ryggraden i de flesta hyperscale- och colocation-anläggningar. Nätverksrack, även om de är viktiga, upptar en mindre andel och betjänar switchning, routing och patchning. Den italienska marknaden för datacenter-rack drivs starkt av serverrack på grund av ökad virtualisering och AI-antagande.

Efter Slutanvändare

Stora datacenter dominerar marknaden på grund av deras skala, densitet och behov av avancerade racklösningar. Dessa inkluderar hyperscale, moln och carrier-neutral colocation-anläggningar. Små och medelstora datacenter växer men fördröjer ofta rackmodernisering på grund av budgetbegränsningar. Den italienska marknaden för datacenter-rack ser sin kärnintäkt från stora anläggningar som implementerar tusentals rack.

Efter Vertikal

IT & Telekom-sektorn leder det vertikala segmentet på den italienska marknaden för datacenter-rack. Snabb expansion av 5G, moln och managed hosting driver ett bestående rackbehov. BFSI och statliga & försvarssektorer följer, med ökade digitaliserings- och säkerhetskrav. Hälso- och detaljhandelssektorerna antar också moderna rack, men i en långsammare takt. Energisektorns investeringar i edge-infrastruktur stöder nischade rackimplementeringar.

Regionala Insikter

Norra Italien Leder med 58% Marknadsandel Drivet av Hyperscale-investeringar och Interkonnektivitetstillväxt

Norra Italien dominerar den italienska marknaden för datacenter-rack med cirka 58% marknadsandel, ledd av Milanos täta colocation och molnstruktur. Milano är värd för många hyperscale-campus och är den primära landningszonen för nya undervattenskablar och molntillgänglighetszoner. Regionen lockar starka investeringar från globala datacenteroperatörer och drar nytta av avancerad digital infrastruktur. Den leder i rackimplementeringar optimerade för AI, högdensitetsberäkning och interkonnektivitet.

Centrala Italien Håller 24% Andel med Stabil Rackadoption Över Regerings- och Företagsarbetsbelastningar

Centrala Italien bidrar med cirka 24% av Italiens marknad för datacenterställ, stödd av städer som Rom och Florens. Modernisering av IT inom den offentliga sektorn och utbyggnad av säkra statliga dataanläggningar driver efterfrågan. Det sker en stadig upphandling av ställ av telekomoperatörer och hanterade tjänsteleverantörer som betjänar små till medelstora företag. Regionens betydelse växer när organisationer flyttar infrastruktur närmare reglerade datazoner.

- Till exempel driver IRIDEOS operatörsneutrala datacenter i Rom och Milano, och erbjuder infrastruktur för suverän moln- och företagstjänster. Dess anläggningar stöder hög tillgänglighetskonfigurationer i linje med nationella och EU:s krav på dataresidens.

Södra Italien och öarna står för 18% av marknadsandelen när edge-implementeringar och smarta stadsprojekt expanderar

De södra regionerna och öterritorierna utgör 18% av Italiens marknad för datacenterställ. Tillväxten här drivs av ökande telekom-edge-implementeringar och smarta stadsutrullningar. Städer som Neapel och Palermo investerar i lokala datacenter som stöds av regionala uppgraderingar av anslutning. Skiftet mot decentraliserad infrastruktur öppnar för efterfrågan på förkonfigurerade kompakta ställ och robusta höljen. Södra Italien är en framväxande knutpunkt för edge-specifika ställdesigner.

- Till exempel stöder Aruba S.p.A. edge computing och IoT-tjänster genom sitt rikstäckande nätverksinfrastruktur i Italien, och erbjuder lokaliserade databehandlingsmöjligheter. Dess datacenter är utformade för att hantera högdensitetsarbetsbelastningar och är anpassade till smarta städer och 5G-implementeringsbehov.

Konkurrensinsikter:

- Schneider Electric

- Vertiv Group

- Rittal

- Dell Inc.

- Cisco Systems, Inc.

- Hewlett Packard Företagsversion (HPE)

- Fujitsu

- Eaton

- Legrand

- Chatsworth Products

Italiens marknad för datacenterställ kännetecknas av stark konkurrens mellan globala OEM-tillverkare och specialiserade lokala leverantörer. Den drivs av kontinuerlig innovation av ställ, ökande efterfrågan på högdensitetsdesigner och skräddarsydd termisk hantering. Globala aktörer som Schneider Electric, Vertiv och Rittal dominerar genom robusta leveranskedjor, breda produktportföljer och energieffektiva lösningar. Leverantörer stärker sina positioner genom modulära, vätskekylda och smarta ställsystem för att betjäna AI och edge-arbetsbelastningar. Strategiska expansioner i Milano och regionala städer ger multinationella företag en fördel i hyperskala-implementeringar. Lokala tillverkare som ITA Cabinets och MPGAMMA fokuserar på skräddarsydda lösningar för företag och SME-anläggningar. Marknadsledare bildar partnerskap med integratörer och colocation-leverantörer för att anpassa sig till Italiens digitala tillväxtplan.

Senaste utvecklingen:

- I september 2025 blev Schneider Electric uppmärksammad i Data Centre Rack Company Evaluation Report för sina avancerade rackskåp. Företaget erkändes för att leverera energieffektiva, skalbara racklösningar anpassade för att stödja högdensitetsdatorer.

- I september 2025 blev Vertiv Group framhävd i en branschrapport för sina företags- och hyperskaliga racklösningar. Efter förvärvet av E+I Engineering stärkte Vertiv sin portfölj inom kraftdistributionssystem optimerade för edge computing och AI-arbetsbelastningar.

- I mars 2025 lanserade Vertiv sin SmartRun modulära prefabricerade infrastruktur, kapabel att distribuera 1 MW kapacitet per dag, en metod som rapporteras vara 85% snabbare än konventionella byggen. Denna lösning riktar sig direkt mot hyperskaliga campus i Milano.