Zusammenfassung:

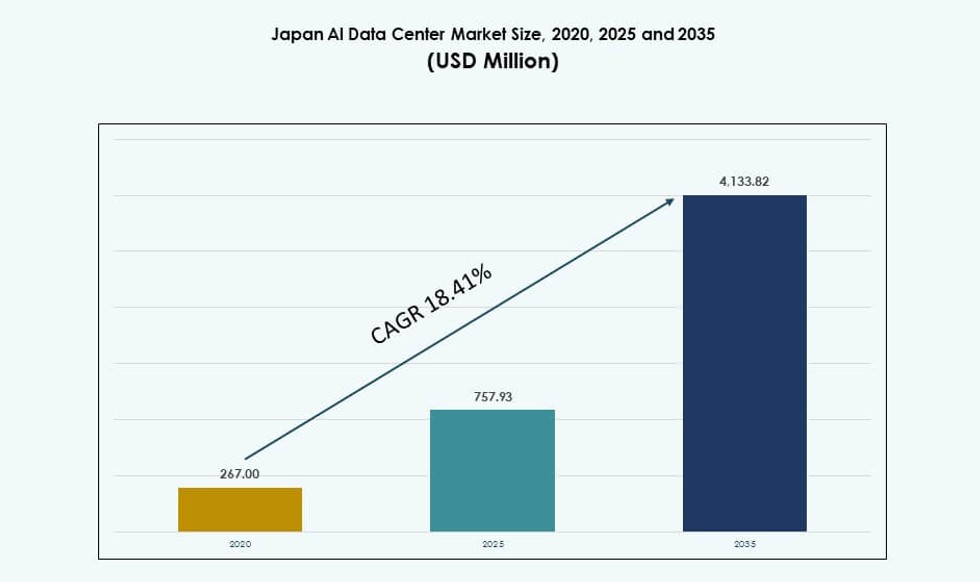

Der Markt für AI-Datenzentren in Japan wurde 2020 mit 267,00 Millionen USD bewertet und soll bis 2025 auf 757,93 Millionen USD und bis 2035 auf 4.133,82 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 18,41 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße AI-Datenzentren Japan 2025 |

USD 757,93 Millionen |

| Markt AI-Datenzentren Japan, CAGR |

18,41% |

| Marktgröße AI-Datenzentren Japan 2035 |

USD 4.133,82 Millionen |

Der Markt wächst aufgrund der schnellen digitalen Transformation, starker Cloud-Durchdringung und steigender Anforderungen an AI-Workloads. Unternehmen setzen hochdichte GPU-Cluster ein, um AI-Modelle in großem Maßstab zu trainieren und auszuführen. Regierungsgeführte Initiativen zur Förderung souveräner AI-Infrastrukturen beschleunigen die lokalen Bereitstellungen von Datenzentren. Investoren werden von Japans stabilem regulatorischen Umfeld, hoher Konnektivität und qualifizierter Arbeitskraft angezogen. Innovationen in Flüssigkeitskühlung und Orchestrierungssoftware prägen die nächste Generation von Infrastrukturen. Telekommunikationsanbieter und Hyperscaler bauen skalierbare Einrichtungen mit integrierten AI-Tools. Die Nachfrage nach latenzarmen AI-Inferenzen und GenAI-Training treibt Kapital in fortschrittliche Datenumgebungen.

Tokio führt den Markt mit dem höchsten Anteil aufgrund der Nachfrage von Unternehmen, der Präsenz von Hyperscalern und der Konnektivitätsdichte an. Osaka wächst als sekundäres AI-Zentrum mit robuster industrieller Nachfrage und Katastrophenschutzgebieten. Aufstrebende Städte wie Fukuoka und Sendai ziehen durch Edge-Bereitstellungen, lokale Anreize und verfügbare Flächen Aufmerksamkeit auf sich. Diese Regionen bieten skalierbare Energie und unterstützen Echtzeit-AI-Anwendungen näher an den Endnutzern. Die geografische Verteilung hilft, die Last auszugleichen, Risiken zu mindern und die Reichweite der Infrastruktur zu erweitern. Der Markt für AI-Datenzentren in Japan profitiert von einer Multi-Region-Strategie, die sowohl mit den Unternehmenszielen als auch mit den nationalen Digitalstrategien übereinstimmt.

Marktdynamik:

Schnelle Expansion von AI-Workloads treibt die Nachfrage nach hochdichter, AI-optimierter Infrastruktur an

Der japanische AI Data Center Markt erlebt eine starke Nachfrage aufgrund der raschen Expansion von AI-Workloads in verschiedenen Sektoren. Unternehmen setzen Deep-Learning-Modelle für Automatisierung, medizinische Diagnostik, intelligente Robotik und digitale Zwillinge ein. Diese Anwendungen erfordern GPU-dichte Cluster, latenzarme Verbindungen und skalierbare Rechenleistung. Lokale Firmen wechseln von herkömmlichen Cloud-Lösungen zu AI-nativer Infrastruktur für bessere Leistung und Kontrolle. Hohe Speicherbandbreite, AI-spezifisches Silizium und energieeffiziente Kühlung werden zu standardmäßigen Einsatzkriterien. Rechenzentren werden umgestaltet, um Modelltraining im großen Maßstab zu unterstützen. Japans Technologie-Ökosystem strebt nach souveräner AI-Rechenkapazität. Für Investoren stellt die Kombination aus Nachfragegewissheit und Kapitalintensität eine langfristige strategische Gelegenheit dar. Der japanische AI Data Center Markt wird für Unternehmen, die fortschrittliche AI-Dienste und -Anwendungen entwickeln, unverzichtbar.

Regierungs- und Industrieinitiativen zur Verbesserung der AI-Infrastruktur und nationaler AI-Fähigkeiten

Die nationale Regierung fördert aktiv die digitale Transformation und AI-Bereitschaft durch gezielte Initiativen und Subventionen. Programme wie die Digital Garden City Nation-Initiative schaffen leistungsstarke regionale Dateninfrastrukturen. Öffentlich-private Partnerschaften finanzieren AI-Testumgebungen und industrielle AI-Clouds. Anreize fördern den Einsatz von AI-bereiter Kapazität in energieintensiven Zonen und Technologiezentren. Japans politische Neuausrichtung hin zu digitaler Souveränität und Cybersicherheits-Compliance prägt Investitionen in Rechenzentren. Strategische Partnerschaften mit Chipherstellern, Universitäten und Telekommunikationsunternehmen beschleunigen Innovation und Einsatz. Dies stimmt auch mit Japans Ambition überein, in Robotik und Fertigungsautomatisierung durch AI führend zu sein. Die langfristige Sicht der Regierung mindert das Risiko privater Investitionen in Hyperscale- und Edge-AI-Infrastruktur. Der japanische AI Data Center Markt profitiert von diesen nationalen Zielen und Planungsmechanismen.

- Zum Beispiel erreichte Fugaku, entwickelt von RIKEN und Fujitsu, 442 PetaFLOPS im TOP500 LINPACK-Benchmark und rangiert damit unter den schnellsten Supercomputern der Welt. Es wurde in verschiedenen wissenschaftlichen und AI-Forschungsprojekten eingesetzt, einschließlich Simulationen zur Wirkstoffentdeckung.

Strategische Investitionen von globalen und inländischen Akteuren schaffen eine wettbewerbsfähige Infrastrukturlandschaft

Multinationale Cloud- und Colocation-Anbieter expandieren aggressiv nach Japan, um den wachsenden Bedarf an AI-Infrastruktur zu decken. Große Akteure investieren in AI-optimierte Einrichtungen mit direkter Flüssigkeitskühlung, 100-Gbps-Netzwerken und modularen Rack-Designs. Inländische Telekommunikationsunternehmen rüsten bestehende Rechenzentren zu AI-fähigen Hubs auf. Strategischer Landerwerb, Zonengenehmigungen und Zugang zu erneuerbaren Energien beeinflussen die Standortwahl. Einrichtungen in Tokio und Osaka werden für 30–100 MW AI-gewidmete Kapazität gebaut. Die Zusammenarbeit mit Halbleiterunternehmen und Systemintegratoren verbessert die Effizienz des AI-Trainings. Diese Entwicklungen schaffen ein dichtes Ökosystem interoperabler AI-Infrastruktur. Der japanische AI Data Center Markt zeichnet sich in Asien durch seine Fähigkeit aus, widerstandsfähige, skalierbare und leistungsstarke Umgebungen bereitzustellen. Er zieht sowohl Hyperscaler als auch Unternehmenskunden an.

- Zum Beispiel begannen NTT Global Data Centers Japan und TEPCO Power Grid im April 2025 mit dem Bau eines 50-MW-Rechenzentrumscampus im Inzai-Shiroi-Gebiet in der Nähe von Tokio. Die Entwicklung ist Teil von NTTs Strategie, die Kapazität für zukünftige KI- und Cloud-Infrastrukturen zu erweitern, wobei die erste Einrichtung bis 2027 betriebsbereit sein soll.

Zunahme branchenspezifischer KI-Anwendungsfälle treibt maßgeschneiderte Infrastrukturimplementierungen voran

KI-Anwendungsfälle in Japan erweitern sich über Technologie und Finanzen hinaus auf Fertigung, Automobilindustrie, Gesundheitswesen und Unterhaltung. Diese Branchen setzen maßgeschneiderte Modelle ein, die einzigartige Trainings- und Inferenzumgebungen erfordern. Fabriken benötigen Edge-KI-Knoten, Krankenhäuser erfordern Echtzeitdiagnosen, und der Einzelhandel verlangt schnelle Personalisierung. Diese Vielfalt an Anwendungsfällen fördert modulare, branchenspezifische Rechenzentrumskonfigurationen. Anbieter bieten optimierte Plattformen an, die KI-Chips, Orchestrierungswerkzeuge und sichere Konnektivität kombinieren. Die vertikale Ausrichtung treibt auch die Nachfrage nach hybriden und lokalen KI-Computern an. Die zunehmende KI-Adoption im großen Maßstab in verschiedenen Sektoren schafft eine beständige Nachfragebasis für spezialisierte Infrastrukturen. Der japanische KI-Rechenzentrumsmarkt entwickelt sich zu einem Zentrum für branchenspezifische KI-Architektur. Er spielt eine entscheidende Rolle bei der Unterstützung der wirtschaftlichen Digitalisierungsziele Japans.

Markttrends

Verlagerung hin zu direkter Flüssigkeitskühlung und Hochdichte-Racks für KI-Trainingseffizienz

Betreiber im japanischen KI-Rechenzentrumsmarkt bewegen sich in Richtung direkter Flüssigkeitskühlung, um hohe thermische Lasten zu bewältigen. Neue Einrichtungen werden so konzipiert, dass sie Racks über 50 kW unterstützen, mit maßgeschneidertem Luftstrom und Kühlkreisläufen. Rücktür-Wärmetauscher und Flüssigkeitskühlung mit Kaltplatten werden in KI-Implementierungen zum Standard. Die Integration mit DCIM-Plattformen ermöglicht eine Echtzeit-Überwachung und Optimierung der Thermik. Diese Verlagerung verbessert die Energieeffizienz und reduziert den Platzbedarf. Sie unterstützt GPU-Cluster, die große transformerbasierte Modelle ausführen. Einrichtungen in Tokio und Kansai bieten bereits hochdichte Colocation für KI-Startups an. Der Trend reduziert die Betriebskosten und ermöglicht komplexes KI-Training im großen Maßstab. Er signalisiert Japans Schritt in Richtung der nächsten Generation von Rechenzentrumsarchitekturen.

Hybride und Edge-Implementierungen entstehen zur Unterstützung latenzarmer KI-Anwendungen landesweit

Es gibt eine steigende Nachfrage nach KI-Infrastruktur am Edge, um Echtzeitverarbeitung in Logistik, Einzelhandel und Smart Cities zu ermöglichen. Telekommunikationsunternehmen und Edge-Anbieter setzen Mikro-Rechenzentren näher an den Endnutzern ein. Diese Edge-Knoten unterstützen KI-Inferenzen für Anwendungsfälle wie Überwachung, Verkehrsoptimierung und vorausschauende Wartung. Hybride Cloud-Plattformen gewinnen an Beliebtheit, um Workloads über Edge- und Kernanlagen hinweg zu orchestrieren. Tokio fungiert als zentrales KI-Hub, während Edge-Standorte in Fukuoka, Sapporo und Nagoya die nationale Reichweite erweitern. Unternehmen investieren in verteilte KI-Infrastruktur für latenzempfindliche Workloads. Die Standardisierung und Interoperabilität von Edge-Plattformen verbessern die Integration mit Hyperscale-Clouds. Der japanische KI-Rechenzentrumsmarkt unterstützt durch diesen Trend ein landesweites KI-Netzwerk.

Integration erneuerbarer Energien und kohlenstofffreier Ziele in das Design von KI-Rechenzentren

Nachhaltigkeit wird zu einer Kernanforderung für Investitionen in KI-Rechenzentren in Japan. Betreiber integrieren vor Ort Solarenergie, netzbezogene erneuerbare Energien und Energiespeichersysteme, um die Ziele der Kohlenstoffneutralität zu erreichen. KI-Workloads haben einen hohen Strombedarf, was den Bedarf an grüner Strombeschaffung und PPA-Verträgen erhöht. Mehrere Hyperscale-Standorte arbeiten jetzt mit über 60 % erneuerbarer Energie. Die Effektivität der Energieverwendung (PUE) wird durch Flüssigkühlung und intelligente Stromverteilung optimiert. Unternehmen veröffentlichen Nachhaltigkeits-KPIs, um ESG-Vorgaben zu erfüllen und Investitionen anzuziehen. Intelligente Netze und virtuelle Kraftwerke werden ebenfalls integriert, um die Last zu stabilisieren. Der japanische KI-Rechenzentrumsmarkt richtet sich sowohl nach der nationalen Energiepolitik als auch nach globalen Nachhaltigkeitszielen aus. Er bietet einen langfristigen grünen Wachstumspfad.

KI-nativer Rechenzentrum-Software-Stack wird zum Unterscheidungsmerkmal in Infrastrukturangeboten

Betreiber integrieren KI-native Orchestrierungssoftware in ihre Angebote, um vielfältige Modell-Workflows zu verwalten. GPU-Zuweisung, Workload-Migration und thermische Abstimmung werden zunehmend mit KI-basierten Tools automatisiert. Containerbasierte Plattformen mit Unterstützung für Kubernetes CSI-Plugins gewinnen an Bedeutung. KI-Fabric-Manager ermöglichen workload-bewusste Planung und Leistungsoptimierung über Cluster hinweg. Beobachtungstools bieten Echtzeiteinblicke in Latenz, Leistung und Auslastung. Diese Plattformen reduzieren Kosten und Komplexität für Unternehmen, die groß angelegte KI-Operationen durchführen. Anbieter mit Sitz in Japan lokalisieren auch Stack-Ebenen, um sich an regionale Compliance-Standards anzupassen. Der japanische KI-Rechenzentrumsmarkt erfährt durch softwaregesteuerte Differenzierung einen erhöhten Wertzuwachs. Er hilft Anbietern, effizientere und reaktionsschnellere KI-Umgebungen bereitzustellen.

Marktherausforderungen

Begrenzte Verfügbarkeit von Strom, Land und netzbereiten Zonen für hochdichte KI-Infrastruktur

Eine der größten Herausforderungen auf dem japanischen KI-Rechenzentrumsmarkt ist die Sicherung ausreichender Land- und Stromversorgung. Urbane Zonen wie Tokio und Osaka haben begrenzte Immobilien für großflächige Bauten. Netzbeschränkungen und Zonierungsprobleme schränken die Entwicklung neuer KI-fähiger Campus ein. KI-Infrastruktur erfordert stabile, hochspannungsfähige Elektrizität und fortschrittliche Kühlsysteme, die in vielen Regionen nicht verfügbar sind. Energieaufsichtsbehörden sind vorsichtig bei Kapazitätserweiterungen, was die Projektzeitpläne verlangsamt. Betreiber stehen vor langen Vorlaufzeiten für Umspannwerks-Upgrades und Übertragungsintegration. Der fragmentierte Energiemarkt erhöht die Komplexität der Strombeschaffung und -preisgestaltung. Diese Einschränkungen begrenzen die Expansion von Hyperscalern und verzögern Kapazitätserweiterungen. Der japanische KI-Rechenzentrumsmarkt muss diese Hürden überwinden, um effizient zu skalieren.

Steigende Kosten, Störungen in der Lieferkette und Fachkräftemangel beeinflussen die Bereitstellungszeitpläne

Die Kosten für den Bau und Betrieb KI-fähiger Einrichtungen steigen aufgrund von Inflation, Ausrüstungsverzögerungen und globalen Lieferproblemen. Hochwertige GPUs, Strommodule und Flüssigkühlungsteile haben Beschaffungsverzögerungen. Arbeitskräftemangel im Bauwesen und steigende Löhne belasten die Projektbudgets und verlängern die Bauzeitpläne. Qualifizierte KI-Infrastruktur-Ingenieure, insbesondere mit Fachkenntnissen in Thermik, Netzwerken und Orchestrierung, sind knapp. Genehmigungsverfahren durch Regulierungsbehörden sind ebenfalls langwierig, insbesondere für große Megawatt-Anlagen. Importbeschränkungen und Compliance-Regeln für sensible Komponenten erhöhen die Planungskomplexität. Diese Risiken erschweren es kleineren Unternehmen, schnell zu konkurrieren oder zu expandieren. Der japanische KI-Rechenzentrumsmarkt steht vor Ausführungsbarrieren, die eine bessere Koordination und Ressourcenplanung erfordern.

Marktchancen

Anstieg von Generativen KI-Startups und Unternehmensadoption schafft Nachfrage nach Multi-Tenant-Infrastruktur

Japan verzeichnet einen starken Anstieg von GenAI-Startups, Sprachmodellentwicklern und Unternehmens-KI-Projekten. Diese Akteure bevorzugen das Mieten von Hochleistungsinfrastruktur mit geringem Kapitalaufwand. Dieser Wandel begünstigt Colocation- und Cloud-Anbieter, die skalierbare KI-Umgebungen anbieten. Flexible Verbrauchsmodelle und GPU-as-a-Service-Plattformen werden zunehmend angenommen. Der japanische KI-Datenzentrum-Markt ist gut positioniert, um diese Nachfrage mit lokalisierten, latenzarmen Einrichtungen zu bedienen.

Internationale Partnerschaften und souveräne Rechenanforderungen eröffnen neue Marktsegmente

Japans Ausrichtung auf Datensouveränität und digitale Handelsstandards treibt die Nachfrage nach souveräner KI-Rechenleistung voran. Partnerschaften mit US-amerikanischen und EU-Technologieunternehmen zielen darauf ab, datenschutzkonforme, KI-bereite Kapazitäten aufzubauen. Diese Allianzen schaffen Wachstumspotenzial für Einrichtungen, die lokale Kontrolle, sichere Routing und regulatorische Compliance bieten. Der japanische KI-Datenzentrum-Markt kann Wert schöpfen, indem er vertrauenswürdige, regulierte KI-Umgebungen anbietet.

Marktsegmentierung

Nach Typ

Hyperscale-Datenzentren dominieren den japanischen KI-Datenzentrum-Markt, angetrieben durch die Nachfrage von Cloud-Giganten und nationalen KI-Plattformen. Diese Einrichtungen bieten 20 MW bis 100 MW skalierbare Kapazität mit fortschrittlicher Kühlung und Interconnects. Colocation- und Unternehmensbereitstellungen wachsen in Sektoren, die private KI-Rechenleistung benötigen. Edge- und Mikro-Datenzentren entstehen, um den Einzelhandel, die Mobilität und industrielle KI-Anwendungsfälle zu bedienen. Das Hyperscale-Segment hält den größten Anteil aufgrund der zentralisierten KI-Trainingsbedürfnisse.

Nach Komponente

Hardware bildet den größten Anteil des japanischen KI-Datenzentrum-Marktes aufgrund der hohen Kosten für GPUs, Speicher und Netzwerke. KI-Cluster erfordern NVIDIA H100s, InfiniBand-Netzwerke und fortschrittliche Thermalsysteme. Software- und Orchestrierungstools gewinnen an Anteil, da Automatisierung und containerbasierte Bereitstellung zunehmen. Dienstleistungen wie Managed Hosting, GPU-as-a-Service und Optimierungsberatung wachsen bei mittelständischen Unternehmen. Hardware bleibt dominant aufgrund der hohen Kapitalintensität und Rechendichte.

Nach Bereitstellung

Cloud-Bereitstellung führt den japanischen KI-Datenzentrum-Markt an, da sie Flexibilität und Skalierbarkeit für GenAI- und ML-Nutzer bietet. Unternehmen nutzen hybride Modelle für regulatorische Compliance und latenzsensitive Inferenz. On-Premise-KI-Bereitstellungen sind weiterhin relevant in den Sektoren Fertigung, Verteidigung und Gesundheitswesen mit strengen Datenschutznormen. Hybride Lösungen gewinnen an Popularität aufgrund ihrer Kontrolle und Portabilität. Cloud hält den größten Marktanteil, unterstützt durch Investitionen von Hyperscalern und nationale Cloud-Strategien.

Nach Anwendung

Maschinelles Lernen und Generative KI sind die wichtigsten Anwendungen im japanischen AI Data Center Markt und treiben die Nachfrage nach GPU-intensiver Infrastruktur an. NLP und Computer Vision zeigen ebenfalls eine hohe Akzeptanz in den Bereichen Finanzen, Einzelhandel und Automobil. GenAI-Workloads erhöhen den Infrastrukturbedarf für Feinabstimmung und groß angelegte Inferenz. Unternehmen setzen KI-Modelle in Kundenservice, Prozessautomatisierung und Produktdesign ein. Maschinelles Lernen hält den größten Anteil, während GenAI am schnellsten in Volumen und Intensität wächst.

Nach Branche

Der IT- und Telekommunikationssektor führt den japanischen AI Data Center Markt an, da KI frühzeitig in Dienstleistungen und Betrieb eingeführt wurde. BFSI und Fertigung folgen dicht dahinter und nutzen KI zur Betrugserkennung und vorausschauenden Wartung. Der Gesundheitssektor wächst schnell aufgrund von KI-gestützten Diagnosen und Bildgebung. Medien- und Automobilsektoren investieren in GenAI und simulationsbasierte KI. IT und Telekommunikation halten den größten Anteil, angetrieben durch Hyperscaler-Cloud-Plattformen und Telekommunikations-KI-Workloads.

Regionale Einblicke

Die Metropolregion Tokio hält über 45% Marktanteil aufgrund von Infrastrukturdichte und Unternehmensnachfrage

Die Unterregion Tokio führt den japanischen AI Data Center Markt mit über 45% Anteil an, dank dichter Konnektivität, Finanzinstitutionen und Verfügbarkeit von hochwertiger Energie. Sie beherbergt die meisten Hyperscaler-Campusse und AI-bereite Zonen. Betreiber modernisieren alte Standorte zu hochdichten GPU-Clustern für große Unternehmens-Workloads. Die Konzentration von F&E, KI-Startups und Regulierungsbehörden unterstützt ein robustes Ökosystem. Sie zieht weiterhin Neubauten für souveräne KI-Compute- und GenAI-Trainingszentren an.

Kansai-Region, einschließlich Osaka, hält fast 30% Anteil, gestützt durch Redundanz und industrielle KI-Anwendungsfälle

Die Kansai-Region, angeführt von Osaka, macht etwa 30% des japanischen AI Data Center Marktes aus. Sie wird bevorzugt für Notfallwiederherstellung, Energiezugang und niedrigere Grundstückskosten im Vergleich zu Tokio. Industrieunternehmen in der Region setzen KI für Robotik, Produktionssteuerung und Logistik ein. Die Region unterstützt regionale KI-Cloud-Infrastruktur mit 10–30 MW Rechenzentren. Osaka ist auch ein strategischer Standort für KI-Inferenzknoten, die Westjapan bedienen. Es entwickelt sich zu einem parallelen Zentrum zu Tokio.

- Zum Beispiel kündigten KDDI und HPE im Juni 2025 die Eröffnung eines KI-fokussierten Rechenzentrums in Sakai, Osaka, an, das Anfang 2026 in Betrieb gehen soll. Die Anlage wird mit NVIDIA Blackwell GPU-Systemen mit direkter Flüssigkeitskühlung ausgestattet sein, um leistungsstarke industrielle KI-Workloads zu unterstützen.

Aufstrebende regionale Zonen wie Fukuoka und Sendai erfassen 15–20% Marktanteil mit Edge- und lokalisierter KI-Infrastruktur

Regionale Gebiete wie Fukuoka, Sendai und Hokkaido machen 15–20% des Marktes aus und wachsen durch lokale Regierungsanreize und Edge-Deployments. Diese Zonen unterstützen KI für intelligente Städte, Landwirtschaft und dezentralisierte Gesundheitsversorgung. Edge-Einrichtungen in diesen Regionen bearbeiten Echtzeit-KI-Workloads in der Nähe der Endnutzer. Verfügbarkeit von Energie und niedrigere Immobilienkosten machen sie attraktiv für zukünftige KI-Erweiterungen. Der japanische AI Data Center Markt profitiert von dieser geografischen Diversifizierung, um Kapazität und Widerstandsfähigkeit auszugleichen.

- Zum Beispiel betreibt Internet Initiative Japan (IIJ) Rechenzentrumsanlagen an Standorten wie Fukuoka, Tokio und Osaka als Teil ihres landesweiten Infrastrukturportfolios. Diese Einrichtungen unterstützen Cloud- und Unternehmens-Hosting-Anforderungen und tragen zur umfassenderen Strategie von IIJ im Bereich digitaler Infrastrukturdienste bei.

Wettbewerbseinblicke:

- NTT Global Data Centers

- MC Digital Realty

- Amazon Web Services (AWS)

- Microsoft (Azure)

- Google Cloud / Alphabet

- Equinix

- Digital Realty Trust

- Colt Data Centre Services

- CoreWeave

- NVIDIA

Der japanische Markt für KI-Rechenzentren ist hochgradig wettbewerbsfähig, angeführt von globalen Hyperscalern, von Telekommunikationsunternehmen unterstützten Betreibern und spezialisierten GPU-Infrastruktur-Anbietern. NTT Global Data Centers und MC Digital Realty dominieren aufgrund ihrer umfangreichen Präsenz und inländischen Partnerschaften. AWS, Microsoft und Google Cloud skalieren weiterhin GPU-reiche Infrastrukturen für GenAI- und ML-Workloads. Equinix und Colt bieten hochdichte Colocation in Tokio und Osaka für Unternehmens-KI. Neue Marktteilnehmer wie CoreWeave erweitern ihr Angebot, um KI-spezifische Cloud-Dienste anzubieten. Hardware- und Systemanbieter wie NVIDIA und HPE arbeiten eng mit Rechenzentrumsbetreibern zusammen, um GPU-Bereitstellungen zu optimieren. Es bleibt ein kapitalintensiver Markt, in dem Effizienz, Skalierbarkeit und regulatorische Ausrichtung die Führung bestimmen. Der japanische Markt für KI-Rechenzentren bevorzugt Akteure mit tiefem technischem Fachwissen, zuverlässigem Energiezugang und branchenspezifischen Dienstleistungsportfolios.

Aktuelle Entwicklungen:

- Im Oktober 2025 bildeten Hitachi Ltd. und OpenAI eine strategische Partnerschaft, die sich auf den Ausbau der KI-Rechenzentrumsinfrastruktur und nachhaltige Betriebsabläufe konzentriert. Die Unternehmen unterzeichneten am 2. Oktober 2025 eine Absichtserklärung zur gemeinsamen Entwicklung der nächsten Generation von KI-Infrastrukturen und zur Optimierung der Bereitstellung fortschrittlicher KI-Technologien.

- Im August 2025 erweiterte EdgeConneX seine Präsenz durch den Erwerb eines zweiten Rechenzentrumsstandorts in den Gebieten Greater Osaka und Yawata in Japan. Das Unternehmen kündigte diese Erweiterung des Landbestands an, um die Entwicklung von Hyperscale-Rechenzentren zu beschleunigen, die Cloud- und KI-Workloads unterstützen. Diese Einrichtungen sollen erneuerbare Energien und moderne Infrastrukturen nutzen, um den wachsenden digitalen Anforderungen gerecht zu werden.

- Im Mai 2025 veröffentlichte Hitachi Systems drei standardisierte containerisierte Rechenzentrumsmodelle in Japan, darunter Optionen für Hochlast-, Serverraum- und Edge-Computing, die für die schnelle Bereitstellung von generativen KI- und Cloud-Workloads ausgelegt sind.

- Im November 2024 gab Keppel bekannt, dass sein privater Fonds, der Keppel Data Centre Fund II (KDCF II), einen Kaufvertrag mit Mitsui Fudosan für den Vorabkauf von Keppel DC Tokyo 2 abgeschlossen hat.