Краткое содержание:

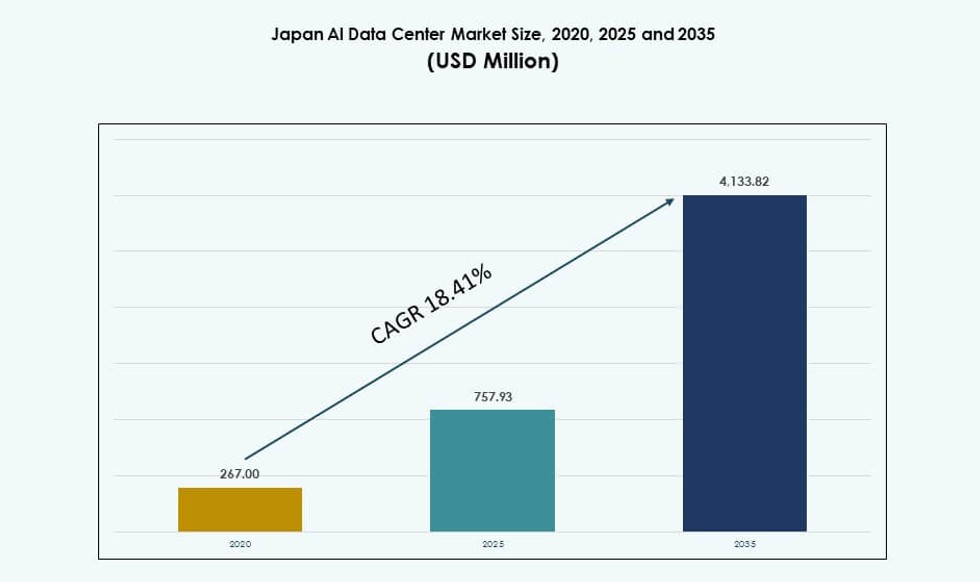

Объем рынка центров обработки данных ИИ в Японии оценивался в 267,00 млн долларов США в 2020 году, до 757,93 млн долларов США в 2025 году и, как ожидается, достигнет 4 133,82 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 18,41% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных ИИ в Японии 2025 |

757,93 млн долларов США |

| Рынок центров обработки данных ИИ в Японии, CAGR |

18,41% |

| Размер рынка центров обработки данных ИИ в Японии 2035 |

4 133,82 млн долларов США |

Рынок растет благодаря быстрой цифровой трансформации, высокой проникновенности облачных технологий и растущим требованиям к нагрузкам ИИ. Предприятия внедряют высокоплотные кластеры GPU для обучения и запуска моделей ИИ в масштабе. Инициативы, возглавляемые правительством, по продвижению суверенной инфраструктуры ИИ ускоряют локализованные развертывания центров обработки данных. Инвесторов привлекает стабильная нормативная среда Японии, высокая связность и квалифицированная рабочая сила. Инновации в области жидкостного охлаждения и программного обеспечения для оркестрации формируют инфраструктуру следующего поколения. Операторы связи и гипермасштабные компании строят масштабируемые объекты с интегрированными инструментами ИИ. Спрос на ИИ-инференс с низкой задержкой и обучение GenAI направляет капитал в передовые среды данных.

Токио лидирует на рынке с наибольшей долей благодаря спросу со стороны предприятий, присутствию гипермасштабных компаний и плотности связности. Осака растет как вторичный центр ИИ с устойчивым промышленным спросом и зонами восстановления после катастроф. Такие развивающиеся города, как Фукуока и Сендай, привлекают внимание благодаря развертыванию на периферии, местным стимулам и доступности земель. Эти регионы предлагают масштабируемую мощность и поддерживают приложения ИИ в реальном времени ближе к конечным пользователям. Географическое распределение помогает сбалансировать нагрузку, снизить риски и расширить охват инфраструктуры. Рынок центров обработки данных ИИ в Японии выигрывает от много региональной стратегии, которая соответствует как целям предприятий, так и национальной цифровой политике.

Динамика рынка:

Быстрое расширение рабочих нагрузок ИИ стимулирует спрос на высокоплотную, оптимизированную под ИИ инфраструктуру

Рынок центров обработки данных с ИИ в Японии испытывает сильный спрос из-за быстрого расширения рабочих нагрузок ИИ в различных секторах. Компании внедряют модели глубокого обучения для автоматизации, медицинской диагностики, умной робототехники и цифровых двойников. Эти приложения требуют кластеров с высокой плотностью GPU, соединений с низкой задержкой и масштабируемых вычислений. Местные компании переходят от устаревших облачных технологий к инфраструктуре, ориентированной на ИИ, для улучшения производительности и контроля. Высокая пропускная способность памяти, специализированные для ИИ кремниевые решения и энергоэффективное охлаждение становятся стандартными критериями развертывания. Центры обработки данных перерабатываются для поддержки обучения моделей в большом масштабе. Технологическая экосистема Японии движется к суверенной вычислительной мощности ИИ. Для инвесторов сочетание уверенного спроса и капиталоемкости делает это долгосрочной стратегической возможностью. Рынок центров обработки данных с ИИ в Японии становится необходимым для компаний, создающих передовые ИИ-сервисы и приложения.

Инициативы правительства и индустрии по улучшению инфраструктуры ИИ и национальных возможностей ИИ

Национальное правительство активно продвигает цифровую трансформацию и готовность к ИИ через специальные инициативы и субсидии. Программы, такие как инициатива «Нация цифровых садов», создают высокопроизводительную региональную инфраструктуру данных. Государственно-частные партнерства финансируют испытательные площадки ИИ и промышленные облака ИИ. Стимулы способствуют развертыванию готовых к ИИ мощностей в зонах с высоким энергопотреблением и технологических центрах. Политический сдвиг Японии в сторону цифрового суверенитета и соблюдения кибербезопасности формирует инвестиции в центры обработки данных. Стратегические партнерства с производителями микросхем, университетами и телекоммуникационными компаниями ускоряют инновации и развертывание. Это также соответствует амбициям Японии лидировать в робототехнике и автоматизации производства на основе ИИ. Долгосрочный взгляд правительства снижает риски частных инвестиций в гипермасштабную и периферийную инфраструктуру ИИ. Рынок центров обработки данных с ИИ в Японии выигрывает от этих национальных целей и механизмов планирования.

- Например, Fugaku, разработанный RIKEN и Fujitsu, достиг 442 петафлопс на тесте TOP500 LINPACK, заняв место среди самых быстрых суперкомпьютеров в мире. Он использовался в различных научных и исследовательских проектах ИИ, включая симуляции открытия лекарств.

Стратегические инвестиции глобальных и местных игроков создают конкурентную инфраструктурную среду

Международные облачные и колокационные провайдеры активно расширяются в Японии, чтобы удовлетворить растущие потребности в инфраструктуре ИИ. Крупные игроки инвестируют в оптимизированные для ИИ объекты с прямым жидкостным охлаждением, сетями 100 Гбит/с и модульными стойками. Местные телекоммуникационные компании модернизируют устаревшие центры обработки данных в узлы с поддержкой ИИ. Стратегическое приобретение земель, утверждение зонирования и доступ к возобновляемой энергии формируют выбор местоположения. Объекты в Токио и Осаке строятся для обеспечения мощности, выделенной для ИИ, от 30 до 100 МВт. Сотрудничество с полупроводниковыми компаниями и системными интеграторами повышает эффективность обучения ИИ. Эти разработки создают плотную экосистему совместимой инфраструктуры ИИ. Рынок центров обработки данных с ИИ в Японии выделяется в Азии своей способностью обеспечивать устойчивые, масштабируемые и высокопроизводительные среды. Он привлекает как гипермасштабные компании, так и корпоративных пользователей.

- Например, в апреле 2025 года NTT Global Data Centers Japan и TEPCO Power Grid начали строительство кампуса дата-центра мощностью 50 МВт в районе Инзай-Широи недалеко от Токио. Развитие является частью стратегии NTT по расширению мощностей для будущей инфраструктуры ИИ и облачных технологий, при этом первая установка планируется к запуску в 2027 году.

Рост числа отраслевых случаев использования ИИ стимулирует развертывание специализированной инфраструктуры

Случаи использования ИИ в Японии расширяются за пределы технологий и финансов, охватывая производство, автомобильную промышленность, здравоохранение и развлечения. Эти вертикали внедряют индивидуальные модели, требующие уникальных условий для обучения и вывода. Заводы нуждаются в узлах ИИ на периферии, больницы требуют диагностики в реальном времени, а розничная торговля — быстрой персонализации. Это разнообразие случаев использования поощряет модульные, отраслевые конфигурации дата-центров. Поставщики предлагают оптимизированные платформы, которые объединяют чипы ИИ, инструменты оркестрации и безопасное подключение. Вертикальная ориентация также стимулирует спрос на гибридные и локальные вычисления ИИ. Растущее внедрение ИИ в масштабах различных секторов создает устойчивую базу спроса на специализированную инфраструктуру. Рынок дата-центров ИИ в Японии превращается в центр отраслевой архитектуры ИИ. Он играет критическую роль в поддержке целей Японии по цифровизации экономики.

Тенденции рынка

Переход к прямому жидкостному охлаждению и высокоплотным стойкам для повышения эффективности обучения ИИ

Операторы на рынке дата-центров ИИ в Японии переходят к прямому жидкостному охлаждению для управления высокими тепловыми нагрузками. Новые объекты проектируются для поддержки стоек мощностью более 50 кВт с индивидуальным воздушным потоком и контурами охлаждающей жидкости. Теплообменники задней двери и жидкостное охлаждение с холодной пластиной становятся стандартом в развертываниях ИИ. Интеграция с платформами DCIM позволяет проводить мониторинг и оптимизацию тепловых условий в реальном времени. Этот переход улучшает энергоэффективность и снижает требования к пространству. Он поддерживает кластеры GPU, работающие с крупными моделями на основе трансформеров. Объекты в Токио и Кансае уже предлагают высокоплотную колокацию для стартапов ИИ. Эта тенденция снижает эксплуатационные расходы, позволяя проводить сложное обучение ИИ в масштабе. Это сигнализирует о переходе Японии к архитектуре дата-центров следующего поколения.

Появление гибридных и периферийных развертываний для поддержки приложений ИИ с низкой задержкой по всей стране

Существует растущий спрос на инфраструктуру ИИ на периферии для обеспечения обработки в реальном времени в логистике, розничной торговле и умных городах. Телекоммуникационные компании и поставщики периферийных услуг развертывают микро-дата-центры ближе к конечным пользователям. Эти периферийные узлы поддерживают вывод ИИ для таких случаев использования, как наблюдение, оптимизация трафика и предиктивное обслуживание. Гибридные облачные платформы набирают популярность для оркестрации рабочих нагрузок между периферийными и основными объектами. Токио выступает в качестве центрального узла ИИ, в то время как периферийные объекты в Фукуоке, Саппоро и Нагое расширяют национальный охват. Предприятия инвестируют в распределенную инфраструктуру ИИ для рабочих нагрузок, чувствительных к задержке. Стандартизация и интероперабельность периферийных платформ улучшают интеграцию с гипермасштабными облаками. Рынок дата-центров ИИ в Японии поддерживает национальную ткань ИИ благодаря этой тенденции.

Интеграция возобновляемых источников энергии и целей по безуглеродности в проектирование дата-центров ИИ

Устойчивое развитие становится основным требованием для инвестиций в центры обработки данных с ИИ в Японии. Операторы интегрируют солнечные панели на месте, возобновляемые источники энергии из сети и системы хранения энергии для достижения целей углеродной нейтральности. Рабочие нагрузки ИИ имеют высокие требования к энергии, что приводит к закупке зеленой энергии и контрактам PPA. Несколько гипермасштабных объектов теперь работают с более чем 60% проникновением возобновляемой энергии. Метрики эффективности использования энергии (PUE) оптимизируются с помощью жидкостного охлаждения и интеллектуального распределения энергии. Компании публикуют ключевые показатели устойчивого развития для выполнения требований ESG и привлечения финансирования. Интегрируются также интеллектуальные сети и виртуальные электростанции для стабилизации нагрузки. Рынок центров обработки данных с ИИ в Японии выравнивается как с национальной энергетической политикой, так и с глобальными целями устойчивого развития. Он предлагает долгосрочный путь зеленого роста.

Программная платформа центров обработки данных, ориентированная на ИИ, становится отличительной чертой инфраструктурных предложений

Операторы внедряют программное обеспечение для оркестрации, ориентированное на ИИ, в свои предложения для обработки разнообразных рабочих процессов моделей. Распределение GPU, миграция рабочих нагрузок и настройка теплового режима все чаще автоматизируются с помощью инструментов на основе ИИ. Платформы на основе контейнеров с поддержкой плагинов Kubernetes CSI набирают популярность. Менеджеры ИИ-фабрик обеспечивают планирование с учетом рабочих нагрузок и оптимизацию энергии в кластерах. Инструменты наблюдаемости предоставляют информацию в реальном времени о задержках, производительности и использовании. Эти платформы снижают затраты и сложность для предприятий, работающих с крупномасштабными ИИ-операциями. Японские поставщики также локализуют уровни платформы в соответствии с региональными стандартами соответствия. Рынок центров обработки данных с ИИ в Японии видит увеличение создания ценности благодаря программно-ориентированной дифференциации. Это помогает поставщикам предоставлять более эффективные и отзывчивые ИИ-среды.

Проблемы рынка

Ограниченная доступность энергии, земли и зон, готовых к подключению к сети, для инфраструктуры ИИ высокой плотности

Одной из основных проблем на рынке центров обработки данных с ИИ в Японии является обеспечение достаточного количества земли и энергоснабжения. В городских зонах, таких как Токио и Осака, ограничено количество недвижимости для крупномасштабных построек. Ограничения сети и вопросы зонирования ограничивают развитие новых кампусов, готовых к ИИ. Инфраструктура ИИ требует стабильного, высоковольтного электричества и передовых систем охлаждения, которые недоступны во многих регионах. Энергетические регуляторы осторожны в отношении увеличения мощностей, что замедляет сроки реализации проектов. Операторы сталкиваются с длительными сроками ожидания для модернизации подстанций и интеграции передачи. Фрагментированный энергетический рынок добавляет сложности в закупку и ценообразование энергии. Эти ограничения ограничивают расширение гипермасштабов и задерживают развертывание мощностей. Рынок центров обработки данных с ИИ в Японии должен преодолеть эти препятствия для эффективного масштабирования.

Рост затрат, сбои в цепочке поставок и нехватка кадров влияют на сроки развертывания

Стоимость строительства и эксплуатации объектов, готовых к ИИ, растет из-за инфляции, задержек с оборудованием и глобальных проблем с поставками. Высококачественные GPU, модули питания и детали для жидкостного охлаждения сталкиваются с задержками в закупках. Нехватка рабочей силы в строительстве и рост заработной платы увеличивают бюджеты проектов и продлевают сроки строительства. Квалифицированные инженеры по инфраструктуре ИИ, особенно с опытом в области термики, сетей и оркестрации, в дефиците. Процессы получения регуляторных одобрений также длительны, особенно для крупных мегаваттных объектов. Импортные ограничения и правила соответствия для чувствительных компонентов увеличивают сложность планирования. Эти риски затрудняют конкуренцию или быстрое расширение для небольших компаний. Рынок центров обработки данных с ИИ в Японии сталкивается с барьерами в реализации, требующими лучшей координации и планирования ресурсов.

Возможности рынка

Рост количества стартапов в области генеративного ИИ и внедрение в предприятиях создают спрос на инфраструктуру с множеством арендаторов

В Японии наблюдается резкий рост числа стартапов GenAI, разработчиков языковых моделей и корпоративных проектов в области ИИ. Эти игроки предпочитают арендовать высокопроизводительную инфраструктуру с низкими капитальными затратами. Этот сдвиг благоприятствует колокации и облачным провайдерам, предлагающим масштабируемые ИИ-среды. Гибкие модели потребления и платформы GPU-as-a-Service набирают популярность. Японский рынок центров обработки данных ИИ хорошо подготовлен для удовлетворения этого спроса с помощью локализованных объектов с низкой задержкой.

Международные партнерства и требования к суверенным вычислениям открывают новые сегменты рынка

Соответствие Японии стандартам суверенитета данных и цифровой торговли увеличивает спрос на суверенные вычисления ИИ. Партнерства с технологическими компаниями США и ЕС направлены на создание мощностей, готовых к ИИ и соответствующих требованиям конфиденциальности. Эти альянсы создают потенциал роста для объектов, предлагающих локальный контроль, безопасную маршрутизацию и соблюдение нормативных требований. Японский рынок центров обработки данных ИИ может извлечь выгоду, предлагая надежные, регулируемые ИИ-среды.

Сегментация рынка

По типу

Гипермасштабные центры обработки данных доминируют на японском рынке центров обработки данных ИИ, обусловленные спросом со стороны облачных гигантов и национальных платформ ИИ. Эти объекты предлагают от 20 МВт до 100 МВт масштабируемой мощности с передовыми системами охлаждения и соединениями. Колокация и корпоративные развертывания растут в секторах, нуждающихся в частных вычислениях ИИ. Появляются периферийные и микроцентры обработки данных для обслуживания розничной торговли, мобильности и промышленных случаев использования ИИ. Сегмент гипермасштабных центров занимает наибольшую долю из-за потребностей в централизованном обучении ИИ.

По компонентам

Аппаратное обеспечение составляет наибольшую долю японского рынка центров обработки данных ИИ из-за высокой стоимости GPU, хранилищ и сетей. Кластеры ИИ требуют NVIDIA H100, сетей InfiniBand и передовых термических систем. Программное обеспечение и инструменты оркестрации увеличивают свою долю по мере роста автоматизации и развертывания на основе контейнеров. Услуги, такие как управляемый хостинг, GPU-as-a-Service и консультации по оптимизации, растут среди компаний среднего рынка. Аппаратное обеспечение остается доминирующим из-за высокой капиталоемкости и плотности вычислений.

По развертыванию

Облачное развертывание лидирует на японском рынке центров обработки данных ИИ благодаря гибкости и масштабируемости, предлагаемым пользователям GenAI и ML. Предприятия используют гибридные модели для соблюдения нормативных требований и чувствительных к задержке выводов. Развертывания ИИ на месте все еще актуальны в производственном, оборонном и медицинском секторах с жесткими нормами конфиденциальности данных. Гибридные решения становятся все более популярными благодаря их контролю и портативности. Облако занимает наибольшую долю рынка, поддерживаемую инвестициями гиперскейлеров и национальными облачными стратегиями.

По применению

Машинное обучение и генеративный ИИ являются ведущими приложениями на рынке центров обработки данных ИИ в Японии, стимулируя спрос на инфраструктуру с высокой нагрузкой на GPU. НЛП и компьютерное зрение также демонстрируют высокое внедрение в финансовом, розничном и автомобильном секторах. Рабочие нагрузки GenAI увеличивают потребности в инфраструктуре для тонкой настройки и крупномасштабного вывода. Предприятия внедряют модели ИИ в обслуживание клиентов, автоматизацию процессов и проектирование продукции. Машинное обучение занимает наибольшую долю, в то время как GenAI растет быстрее всего по объему и интенсивности.

По отраслям

Отрасль ИТ и телекоммуникаций лидирует на рынке центров обработки данных ИИ в Японии благодаря раннему внедрению ИИ в услуги и операции. BFSI и производство следуют за ним, используя ИИ для обнаружения мошенничества и предиктивного обслуживания. Здравоохранение быстро растет благодаря диагностике и визуализации на основе ИИ. Медиа и автомобильные секторы инвестируют в GenAI и ИИ на основе симуляций. ИТ и телекоммуникации занимают наибольшую долю, движимые облачными платформами гипермасштабирования и рабочими нагрузками телекоммуникационного ИИ.

Региональные инсайты

Токийский столичный регион занимает более 45% рынка благодаря плотности инфраструктуры и спросу со стороны предприятий

Токийский субрегион лидирует на рынке центров обработки данных ИИ в Японии с более чем 45% долей благодаря плотной связности, финансовым учреждениям и доступности высококачественной электроэнергии. Здесь расположены большинство кампусов гипермасштабирования и зон, готовых к ИИ. Операторы модернизируют устаревшие площадки в кластеры с высокой плотностью GPU для крупных корпоративных рабочих нагрузок. Концентрация НИОКР, стартапов ИИ и регулирующих органов поддерживает устойчивую экосистему. Он продолжает привлекать новые постройки для суверенных вычислений ИИ и центров обучения GenAI.

Регион Кансаи, включая Осаку, занимает почти 30% доли, поддерживаемой избыточностью и промышленными случаями использования ИИ

Регион Кансаи, возглавляемый Осакой, составляет около 30% рынка центров обработки данных ИИ в Японии. Он предпочитается для аварийного восстановления, доступа к энергии и более низкой стоимости земли по сравнению с Токио. Промышленные компании в регионе внедряют ИИ для робототехники, управления производством и логистики. Регион поддерживает региональную облачную инфраструктуру ИИ с центрами обработки данных мощностью 10–30 МВт. Осака также является стратегическим местом для узлов вывода ИИ, обслуживающих западную Японию. Она становится параллельным центром Токио.

- Например, в июне 2025 года KDDI и HPE объявили о запуске центра обработки данных, ориентированного на ИИ, в Сакай, Осака, который планируется начать эксплуатацию в начале 2026 года. Объект будет оснащен системами NVIDIA Blackwell GPU с прямым жидкостным охлаждением для поддержки высокопроизводительных промышленных рабочих нагрузок ИИ.

Новые региональные зоны, такие как Фукуока и Сендай, захватывают 15–20% рынка с помощью периферийной и локализованной инфраструктуры ИИ

Такие региональные районы, как Фукуока, Сендай и Хоккайдо, составляют 15–20% рынка, развиваясь благодаря стимулам местных властей и периферийным развертываниям. Эти зоны поддерживают ИИ для умных городов, сельского хозяйства и децентрализованного здравоохранения. Периферийные объекты в этих регионах обрабатывают рабочие нагрузки ИИ в реальном времени рядом с конечными пользователями. Доступность электроэнергии и более низкие затраты на недвижимость делают их привлекательными для будущего расширения ИИ. Рынок центров обработки данных ИИ в Японии выигрывает от этого географического разнообразия, чтобы сбалансировать емкость и устойчивость.

- Например, Internet Initiative Japan (IIJ) управляет объектами центров обработки данных в таких местах, как Фукуока, Токио и Осака, в рамках своего национального инфраструктурного портфеля. Эти объекты поддерживают требования облачного и корпоративного хостинга и способствуют более широкой стратегии IIJ в области цифровых инфраструктурных услуг.

Конкурентные Инсайты:

- NTT Global Data Centers

- MC Digital Realty

- Amazon Web Services (AWS)

- Microsoft (Azure)

- Google Cloud / Alphabet

- Equinix

- Digital Realty Trust

- Colt Data Centre Services

- CoreWeave

- NVIDIA

Рынок центров обработки данных для ИИ в Японии является высококонкурентным, возглавляемым глобальными гипермасштабируемыми компаниями, операторами, поддерживаемыми телекоммуникациями, и специализированными поставщиками инфраструктуры GPU. NTT Global Data Centers и MC Digital Realty доминируют благодаря своему обширному присутствию и внутренним партнерствам. AWS, Microsoft и Google Cloud продолжают масштабировать инфраструктуру, насыщенную GPU, для рабочих нагрузок GenAI и ML. Equinix и Colt предлагают высокоплотную колокацию в Токио и Осаке для корпоративного ИИ. Новые участники, такие как CoreWeave, расширяются, чтобы предлагать облачные услуги, ориентированные на ИИ. Поставщики оборудования и систем, такие как NVIDIA и HPE, тесно сотрудничают с операторами центров обработки данных для оптимизации развертывания GPU. Это остается капиталоемким рынком, где эффективность, масштабируемость и соответствие нормативным требованиям определяют лидерство. Рынок центров обработки данных для ИИ в Японии отдает предпочтение игрокам с глубокими техническими знаниями, надежным доступом к энергии и отраслевыми портфелями услуг.

Последние события:

- В октябре 2025 года Hitachi Ltd. и OpenAI сформировали стратегическое партнерство, сосредоточенное на расширении инфраструктуры центров обработки данных для ИИ и устойчивых операций. Компании подписали Меморандум о взаимопонимании 2 октября 2025 года для совместной разработки инфраструктуры ИИ следующего поколения и упрощения развертывания передовых технологий ИИ.

- В августе 2025 года EdgeConneX расширила свое присутствие, приобретя второй объект центра обработки данных в районах Большой Осаки и Явата в Японии. Компания объявила об этом расширении земельного банка для ускорения разработки гипермасштабируемых центров обработки данных, поддерживающих облачные и ИИ-нагрузки. Эти объекты нацелены на использование возобновляемой энергии и современной инфраструктуры для удовлетворения растущих цифровых потребностей.

- В мае 2025 года Hitachi Systems выпустила три стандартизированные модели контейнерных центров обработки данных в Японии, включая варианты с высокой нагрузкой, серверные комнаты и вычисления на периферии, предназначенные для быстрого развертывания генеративных ИИ и облачных нагрузок.

- В ноябре 2024 года Keppel объявила, что ее частный фонд, Keppel Data Centre Fund II (KDCF II), заключил договор купли-продажи с Mitsui Fudosan на предварительную покупку Keppel DC Tokyo 2.