Riepilogo esecutivo:

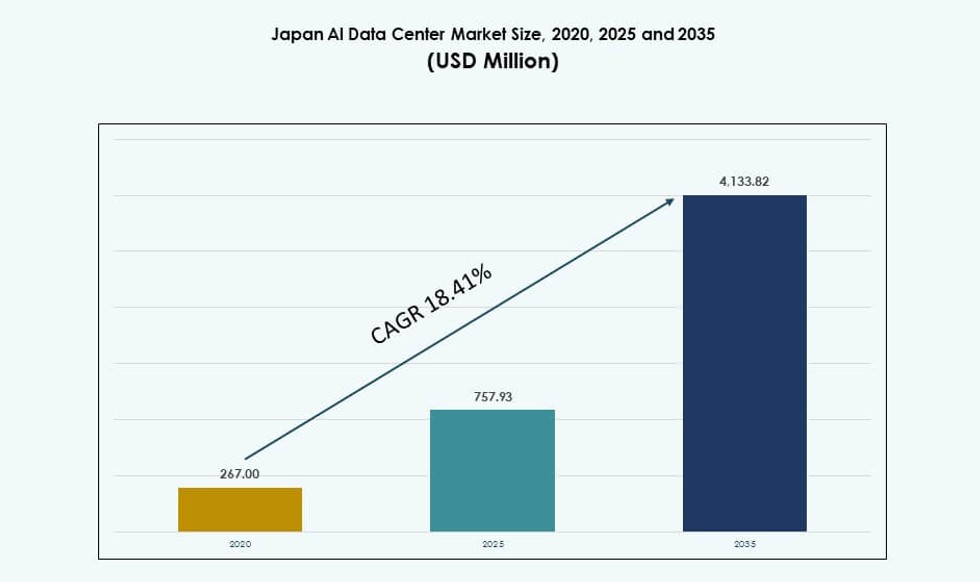

La dimensione del mercato dei Data Center AI in Giappone è stata valutata a 267,00 milioni di USD nel 2020, raggiungendo i 757,93 milioni di USD nel 2025 ed è previsto che raggiunga i 4.133,82 milioni di USD entro il 2035, con un CAGR del 18,41% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center AI in Giappone 2025 |

757,93 milioni di USD |

| Mercato dei Data Center AI in Giappone, CAGR |

18,41% |

| Dimensione del Mercato dei Data Center AI in Giappone 2035 |

4.133,82 milioni di USD |

Il mercato sta crescendo grazie alla rapida trasformazione digitale, alla forte penetrazione del cloud e all’aumento delle richieste di carichi di lavoro AI. Le imprese stanno implementando cluster GPU ad alta densità per addestrare ed eseguire modelli AI su larga scala. Le iniziative governative per promuovere infrastrutture AI sovrane stanno accelerando le implementazioni di data center localizzati. Gli investitori sono attratti dall’ambiente normativo stabile del Giappone, dall’elevata connettività e dalla forza lavoro qualificata. Le innovazioni nel raffreddamento a liquido e nel software di orchestrazione stanno plasmando l’infrastruttura di nuova generazione. Gli operatori di telecomunicazioni e gli hyperscaler stanno costruendo strutture scalabili con strumenti AI integrati. La domanda di inferenza AI a bassa latenza e di addestramento GenAI sta indirizzando il capitale verso ambienti dati avanzati.

Tokyo guida il mercato con la quota più alta grazie alla domanda delle imprese, alla presenza degli hyperscaler e alla densità di connettività. Osaka sta crescendo come hub AI secondario con una robusta domanda industriale e zone di recupero in caso di disastri. Città emergenti come Fukuoka e Sendai stanno attirando attenzione attraverso implementazioni edge, incentivi locali e disponibilità di terreni. Queste regioni offrono energia scalabile e supportano applicazioni AI in tempo reale più vicine agli utenti finali. La distribuzione geografica aiuta a bilanciare il carico, mitigare i rischi ed estendere la portata dell’infrastruttura. Il mercato dei Data Center AI in Giappone beneficia di una strategia multi-regionale che si allinea sia con gli obiettivi aziendali che con le politiche digitali nazionali.

Dinamiche di Mercato:

Rapida Espansione dei Carichi di Lavoro AI che Guida la Domanda per Infrastrutture ad Alta Densità e Ottimizzate per l’AI

Il mercato dei data center AI in Giappone sta vivendo una forte domanda a causa della rapida espansione dei carichi di lavoro AI in diversi settori. Le aziende stanno implementando modelli di deep learning per l’automazione, la diagnostica medica, la robotica intelligente e i gemelli digitali. Queste applicazioni richiedono cluster densi di GPU, interconnessioni a bassa latenza e calcolo scalabile. Le aziende locali stanno passando da cloud legacy a infrastrutture native AI per migliorare le prestazioni e il controllo. L’ampia larghezza di banda della memoria, il silicio specifico per l’AI e il raffreddamento a basso consumo energetico stanno diventando criteri standard di implementazione. I data center vengono riprogettati per supportare l’addestramento dei modelli su larga scala. L’ecosistema tecnologico del Giappone si sta orientando verso una capacità di calcolo AI sovrana. Per gli investitori, la combinazione di certezza della domanda e intensità di capitale rappresenta un’opportunità strategica a lungo termine. Il mercato dei data center AI in Giappone sta diventando essenziale per le aziende che costruiscono servizi e applicazioni AI avanzati.

Iniziative Governative e Industriali che Migliorano l’Infrastruttura AI e le Capacità Nazionali AI

Il governo nazionale sta promuovendo attivamente la trasformazione digitale e la prontezza AI attraverso iniziative e sussidi dedicati. Programmi come l’iniziativa Digital Garden City Nation stanno creando infrastrutture dati regionali ad alte prestazioni. Le partnership pubblico-private stanno finanziando banchi di prova AI e cloud industriali AI. Gli incentivi stanno guidando l’implementazione di capacità pronte per l’AI in zone ricche di energia e hub tecnologici. Il cambiamento di politica del Giappone verso la sovranità digitale e la conformità alla sicurezza informatica sta influenzando gli investimenti nei data center. Le partnership strategiche con produttori di chip, università e operatori di telecomunicazioni stanno accelerando l’innovazione e l’implementazione. Ciò si allinea anche con l’ambizione del Giappone di essere leader nella robotica e nell’automazione manifatturiera alimentata dall’AI. La visione a lungo termine del governo riduce i rischi per gli investimenti privati in infrastrutture AI hyperscale ed edge. Il mercato dei data center AI in Giappone beneficia di questi obiettivi nazionali e meccanismi di pianificazione.

- Ad esempio, Fugaku, sviluppato da RIKEN e Fujitsu, ha raggiunto 442 petaFLOPS nel benchmark TOP500 LINPACK, classificandosi tra i supercomputer più veloci al mondo. È stato utilizzato in vari progetti di ricerca scientifica e AI, inclusi simulazioni per la scoperta di farmaci.

Investimenti Strategici da Parte di Attori Globali e Nazionali Creano un Paesaggio Infrastrutturale Competitivo

I fornitori multinazionali di cloud e colocation stanno espandendosi aggressivamente in Giappone per soddisfare le crescenti esigenze di infrastruttura AI. I principali attori stanno investendo in strutture ottimizzate per l’AI con raffreddamento diretto a liquido, reti da 100 Gbps e design modulari per rack. Le aziende di telecomunicazioni nazionali stanno aggiornando i data center legacy trasformandoli in hub abilitati per l’AI. L’acquisizione strategica di terreni, le approvazioni di zonizzazione e l’accesso a energie rinnovabili stanno influenzando le scelte di localizzazione. Le strutture a Tokyo e Osaka vengono costruite per una capacità dedicata all’AI di 30–100 MW. La collaborazione con aziende di semiconduttori e integratori di sistemi sta migliorando l’efficienza dell’addestramento AI. Questi sviluppi stanno creando un ecosistema denso di infrastrutture AI interoperabili. Il mercato dei data center AI in Giappone si distingue in Asia per la sua capacità di offrire ambienti resilienti, scalabili e ad alta capacità di throughput. Sta attirando sia hyperscaler che utenti aziendali.

- Ad esempio, nell’aprile 2025, NTT Global Data Centers Japan e TEPCO Power Grid hanno avviato la costruzione di un campus di data center da 50 MW nell’area di Inzai‑Shiroi vicino a Tokyo. Lo sviluppo fa parte della strategia di NTT per espandere la capacità per l’infrastruttura futura di AI e cloud, con la prima struttura prevista per essere operativa entro il 2027.

Aumento dei Casi d’Uso di AI Specifici per Settore che Guidano Implementazioni di Infrastrutture Personalizzate

I casi d’uso di AI in Giappone si stanno espandendo oltre la tecnologia e la finanza verso la produzione, l’automotive, la sanità e l’intrattenimento. Questi settori verticali stanno implementando modelli personalizzati che richiedono ambienti unici di addestramento e inferenza. Le fabbriche necessitano di nodi AI edge, gli ospedali richiedono diagnostica in tempo reale e il retail richiede personalizzazione rapida. Questa diversità di casi d’uso sta incoraggiando configurazioni modulari di data center specifiche per settore. I fornitori stanno offrendo piattaforme ottimizzate che combinano chip AI, strumenti di orchestrazione e connettività sicura. L’allineamento verticale sta anche guidando la domanda di calcolo AI ibrido e on-premise. La crescente adozione di AI su larga scala in vari settori crea una base di domanda stabile per infrastrutture specializzate. Il mercato dei Data Center AI in Giappone si sta evolvendo in un hub per l’architettura AI specifica per settore. Svolge un ruolo critico nel supportare gli obiettivi di digitalizzazione economica del Giappone.

Tendenze di Mercato

Spostamento Verso il Raffreddamento a Liquido Diretto e Rack ad Alta Densità per l’Efficienza dell’Addestramento AI

Gli operatori nel mercato dei Data Center AI in Giappone si stanno orientando verso il raffreddamento a liquido diretto per gestire carichi termici elevati. Le nuove strutture sono progettate per supportare rack oltre i 50 kW, con flussi d’aria e circuiti di raffreddamento personalizzati. Gli scambiatori di calore a porta posteriore e il raffreddamento a liquido a piastra fredda stanno diventando standard nelle implementazioni AI. L’integrazione con le piattaforme DCIM consente il monitoraggio termico in tempo reale e l’ottimizzazione. Questo cambiamento migliora l’efficienza energetica e riduce i requisiti di spazio. Supporta cluster GPU che eseguono modelli di grandi dimensioni basati su trasformatori. Le strutture a Tokyo e Kansai offrono già colocation ad alta densità per startup AI. La tendenza riduce i costi operativi consentendo un addestramento AI complesso su larga scala. Segnala il passaggio del Giappone verso un’architettura di data center di nuova generazione.

Implementazioni Ibride ed Edge in Emergenza per Supportare Applicazioni AI a Bassa Latenza a Livello Nazionale

C’è una crescente domanda di infrastrutture AI all’edge per abilitare l’elaborazione in tempo reale nella logistica, nel retail e nelle città intelligenti. Le aziende di telecomunicazioni e i fornitori edge stanno implementando micro data center più vicini agli utenti finali. Questi nodi edge supportano l’inferenza AI per casi d’uso come sorveglianza, ottimizzazione del traffico e manutenzione predittiva. Le piattaforme cloud ibride stanno guadagnando popolarità per orchestrare carichi di lavoro tra strutture edge e core. Tokyo funge da hub centrale per l’AI, mentre i siti edge a Fukuoka, Sapporo e Nagoya espandono la portata nazionale. Le imprese stanno investendo in infrastrutture AI distribuite per carichi di lavoro sensibili alla latenza. La standardizzazione e l’interoperabilità delle piattaforme edge stanno migliorando l’integrazione con i cloud hyperscale. Il mercato dei Data Center AI in Giappone sta supportando una rete AI nazionale attraverso questa tendenza.

Integrazione di Energie Rinnovabili e Obiettivi Carbon-Free nel Design dei Data Center AI

La sostenibilità sta diventando un requisito fondamentale per gli investimenti nei data center AI in Giappone. Gli operatori stanno integrando soluzioni solari in loco, fonti rinnovabili dalla rete e sistemi di accumulo di energia per raggiungere gli obiettivi di neutralità carbonica. I carichi di lavoro AI hanno elevate esigenze di potenza, spingendo verso l’approvvigionamento di energia verde e contratti PPA. Diversi siti hyperscale ora operano con oltre il 60% di penetrazione di energia rinnovabile. Le metriche di efficacia dell’uso dell’energia (PUE) sono ottimizzate attraverso il raffreddamento a liquido e la distribuzione intelligente dell’energia. Le aziende stanno pubblicando KPI di sostenibilità per soddisfare i mandati ESG e attrarre finanziamenti. Le reti intelligenti e le centrali elettriche virtuali vengono integrate per stabilizzare il carico. Il mercato dei data center AI in Giappone si sta allineando sia con la politica energetica nazionale che con gli obiettivi di sostenibilità globali. Offre un percorso di crescita verde a lungo termine.

Lo Stack Software Nativo AI per Data Center Sta Diventando un Differenziatore nelle Offerte di Infrastruttura

Gli operatori stanno integrando software di orchestrazione nativo AI nelle loro offerte per gestire flussi di lavoro di modelli diversificati. L’allocazione delle GPU, la migrazione dei carichi di lavoro e la regolazione termica sono sempre più automatizzate utilizzando strumenti basati su AI. Le piattaforme basate su container con supporto per i plugin Kubernetes CSI stanno guadagnando terreno. I gestori di fabric AI consentono la pianificazione consapevole dei carichi di lavoro e l’ottimizzazione dell’energia tra i cluster. Gli strumenti di osservabilità forniscono informazioni in tempo reale su latenza, prestazioni e utilizzo. Queste piattaforme riducono i costi e la complessità per le imprese che gestiscono operazioni AI su larga scala. I fornitori giapponesi stanno anche localizzando i livelli dello stack per allinearsi agli standard di conformità regionali. Il mercato dei data center AI in Giappone sta vedendo un aumento della creazione di valore attraverso la differenziazione guidata dal software. Aiuta i fornitori a offrire ambienti AI più efficienti e reattivi.

Sfide del Mercato

Disponibilità Limitata di Energia, Terreno e Zone Pronte per la Rete per Infrastrutture AI ad Alta Densità

Una delle principali sfide nel mercato dei data center AI in Giappone è garantire un’adeguata fornitura di terreno ed energia. Le zone urbane come Tokyo e Osaka hanno un’immobiliare limitata per costruzioni su larga scala. Vincoli della rete e problemi di zonizzazione limitano lo sviluppo di nuovi campus pronti per l’AI. L’infrastruttura AI richiede elettricità stabile ad alta tensione e sistemi di raffreddamento avanzati, che non sono disponibili in molte regioni. I regolatori energetici sono cauti riguardo alle aggiunte di capacità, rallentando i tempi dei progetti. Gli operatori affrontano lunghi tempi di attesa per gli aggiornamenti delle sottostazioni e l’integrazione della trasmissione. Il mercato energetico frammentato aggiunge complessità all’approvvigionamento e ai prezzi dell’energia. Questi vincoli limitano l’espansione degli hyperscaler e ritardano i rollout di capacità. Il mercato dei data center AI in Giappone deve superare questi ostacoli per scalare in modo efficiente.

Aumento dei Costi, Interruzioni della Catena di Fornitura e Carenza di Talenti che Influenzano i Tempi di Implementazione

Il costo di costruzione e gestione di strutture pronte per l’AI sta aumentando a causa dell’inflazione, dei ritardi nelle attrezzature e dei problemi di fornitura globali. GPU di fascia alta, moduli di potenza e parti per il raffreddamento a liquido affrontano ritardi nell’approvvigionamento. La carenza di manodopera per la costruzione e l’aumento dei salari allungano i budget dei progetti e prolungano i tempi di costruzione. Gli ingegneri esperti in infrastrutture AI, specialmente con competenze in termica, rete e orchestrazione, sono in scarsa disponibilità. I processi di approvazione normativa sono anche lunghi, specialmente per le grandi strutture megawatt. Le restrizioni all’importazione e le regole di conformità per componenti sensibili aumentano la complessità della pianificazione. Questi rischi rendono più difficile per le piccole imprese competere o espandersi rapidamente. Il mercato dei data center AI in Giappone affronta barriere di esecuzione che richiedono una migliore coordinazione e pianificazione delle risorse.

Opportunità di Mercato

Aumento delle Startup di AI Generativa e Adozione Aziendale Creano Domanda di Infrastruttura Multi-Tenant

Il Giappone sta assistendo a un forte aumento delle startup GenAI, degli sviluppatori di modelli linguistici e dei progetti aziendali di AI. Questi attori preferiscono affittare infrastrutture ad alte prestazioni con basso investimento di capitale. Questo cambiamento favorisce i fornitori di colocation e cloud che offrono ambienti AI scalabili. I modelli di consumo flessibili e le piattaforme GPU-as-a-Service stanno guadagnando adozione. Il mercato dei Data Center AI in Giappone è ben posizionato per soddisfare questa domanda con strutture localizzate e a bassa latenza.

Partnership Internazionali e Requisiti di Calcolo Sovrano Aprono Nuovi Segmenti di Mercato

L’allineamento del Giappone con la sovranità dei dati e gli standard di commercio digitale sta spingendo la domanda di calcolo AI sovrano. Le partnership con aziende tecnologiche statunitensi ed europee mirano a costruire capacità pronte per l’AI e conformi alla privacy. Queste alleanze creano potenziale di crescita per strutture che offrono controllo locale, instradamento sicuro e conformità normativa. Il mercato dei Data Center AI in Giappone può catturare valore offrendo ambienti AI affidabili e regolamentati.

Segmentazione del Mercato

Per Tipo

I data center hyperscale dominano il mercato dei Data Center AI in Giappone, guidati dalla domanda dei giganti del cloud e delle piattaforme AI nazionali. Queste strutture offrono da 20 MW a 100 MW di capacità scalabile con sistemi di raffreddamento avanzati e interconnessioni. Le implementazioni di colocation e aziendali stanno crescendo nei settori che necessitano di calcolo AI privato. I data center edge e micro stanno emergendo per servire casi d’uso AI nel retail, mobilità e industria. Il segmento hyperscale detiene la quota maggiore a causa delle esigenze centralizzate di addestramento AI.

Per Componente

L’hardware costituisce la quota maggiore del mercato dei Data Center AI in Giappone a causa dell’alto costo di GPU, storage e networking. I cluster AI richiedono NVIDIA H100, reti InfiniBand e sistemi termici avanzati. Software e strumenti di orchestrazione stanno guadagnando quota con l’aumento dell’automazione e delle implementazioni basate su container. Servizi come hosting gestito, GPU-as-a-Service e consulenza per l’ottimizzazione stanno crescendo tra le aziende di mercato medio. L’hardware rimane dominante a causa dell’intensità di capitale iniziale e della densità di calcolo.

Per Implementazione

Il cloud deployment guida il mercato dei Data Center AI in Giappone grazie alla flessibilità e scalabilità offerte agli utenti GenAI e ML. Le aziende utilizzano modelli ibridi per la conformità normativa e l’inferenza sensibile alla latenza. Le implementazioni AI on-premise sono ancora rilevanti nei settori manifatturiero, della difesa e sanitario con norme rigide sulla privacy dei dati. Le soluzioni ibride stanno aumentando in popolarità grazie al loro controllo e portabilità. Il cloud detiene la quota di mercato più alta supportata dagli investimenti degli hyperscaler e dalle strategie cloud nazionali.

Per Applicazione

Il Machine Learning e l’AI Generativa sono le principali applicazioni nel mercato dei Data Center AI in Giappone, guidando la domanda per infrastrutture pesanti di GPU. Anche l’NLP e la visione artificiale mostrano un’alta adozione nei settori finanziario, retail e automobilistico. I carichi di lavoro di GenAI stanno spingendo le necessità infrastrutturali per il fine-tuning e l’inferenza su larga scala. Le imprese stanno implementando modelli AI nel servizio clienti, nell’automazione dei processi e nel design dei prodotti. Il machine learning detiene la quota maggiore, mentre GenAI cresce più rapidamente in volume e intensità.

Per Settore

Il settore IT e Telecom guida il mercato dei Data Center AI in Giappone grazie all’adozione precoce dell’AI nei servizi e nelle operazioni. BFSI e Manifattura seguono da vicino, sfruttando l’AI per il rilevamento delle frodi e la manutenzione predittiva. La sanità sta crescendo rapidamente grazie a diagnostica e imaging guidati dall’AI. I settori dei media e automobilistico stanno investendo in GenAI e AI basata su simulazione. IT e Telecom detengono la quota maggiore, guidati dalle piattaforme cloud hyperscaler e dai carichi di lavoro AI nelle telecomunicazioni.

Approfondimenti Regionali

La Regione Metropolitana di Tokyo Comanda Oltre il 45% della Quota di Mercato Grazie alla Densità Infrastrutturale e alla Domanda delle Imprese

La sottoregione di Tokyo guida il mercato dei Data Center AI in Giappone con oltre il 45% di quota grazie alla connettività densa, alle istituzioni finanziarie e alla disponibilità di energia di alta qualità. Ospita la maggior parte dei campus hyperscaler e delle zone pronte per l’AI. Gli operatori stanno aggiornando i siti legacy in cluster GPU ad alta densità per carichi di lavoro di grandi imprese. La concentrazione di R&D, startup AI e enti regolatori supporta un ecosistema robusto. Continua ad attrarre nuove costruzioni per il calcolo AI sovrano e hub di formazione GenAI.

La Regione Kansai, Inclusa Osaka, Detiene Quasi il 30% della Quota Sostenuta da Ridondanza e Casi d’Uso AI Industriali

La regione Kansai, guidata da Osaka, rappresenta circa il 30% del mercato dei Data Center AI in Giappone. È preferita per il recupero di emergenza, l’accesso all’energia e il costo del terreno inferiore rispetto a Tokyo. Le aziende industriali nella regione implementano l’AI per la robotica, il controllo della produzione e la logistica. La regione supporta l’infrastruttura cloud AI regionale con data center da 10–30 MW. Osaka è anche una posizione strategica per nodi di inferenza AI che servono il Giappone occidentale. Sta diventando un hub parallelo a Tokyo.

- Ad esempio, a giugno 2025, KDDI e HPE hanno annunciato il lancio di un data center focalizzato sull’AI a Sakai, Osaka, previsto per l’inizio delle operazioni entro l’inizio del 2026. La struttura presenterà sistemi GPU NVIDIA Blackwell con raffreddamento a liquido diretto per supportare carichi di lavoro AI industriali ad alte prestazioni.

Zone Regionali Emergenti come Fukuoka e Sendai Catturano il 15–20% della Quota di Mercato con Infrastrutture AI Localizzate ed Edge

Aree regionali come Fukuoka, Sendai e Hokkaido costituiscono il 15–20% del mercato, crescendo grazie agli incentivi del governo locale e alle implementazioni edge. Queste zone supportano l’AI per città intelligenti, agricoltura e sanità decentralizzata. Le strutture edge in queste regioni gestiscono carichi di lavoro AI in tempo reale vicino agli utenti finali. La disponibilità di energia e i costi immobiliari inferiori le rendono attraenti per l’espansione futura dell’AI. Il mercato dei Data Center AI in Giappone beneficia di questa diversificazione geografica per bilanciare capacità e resilienza.

- Ad esempio, Internet Initiative Japan (IIJ) gestisce strutture di data center in località come Fukuoka, Tokyo e Osaka come parte del suo portafoglio infrastrutturale nazionale. Queste strutture supportano i requisiti di cloud e hosting aziendale e contribuiscono alla strategia più ampia di IIJ nei servizi di infrastruttura digitale.

Approfondimenti Competitivi:

- NTT Global Data Centers

- MC Digital Realty

- Amazon Web Services (AWS)

- Microsoft (Azure)

- Google Cloud / Alphabet

- Equinix

- Digital Realty Trust

- Colt Data Centre Services

- CoreWeave

- NVIDIA

Il mercato dei data center AI in Giappone è altamente competitivo, guidato da hyperscaler globali, operatori supportati da telecomunicazioni e fornitori specializzati in infrastrutture GPU. NTT Global Data Centers e MC Digital Realty dominano grazie alla loro ampia presenza e alle partnership domestiche. AWS, Microsoft e Google Cloud continuano a scalare infrastrutture ricche di GPU per carichi di lavoro GenAI e ML. Equinix e Colt offrono colocation ad alta densità a Tokyo e Osaka per l’AI aziendale. Nuovi entranti come CoreWeave si stanno espandendo per offrire servizi cloud specifici per l’AI. Fornitori di hardware e sistemi come NVIDIA e HPE collaborano strettamente con gli operatori di data center per ottimizzare le implementazioni GPU. Rimane un mercato ad alta intensità di capitale dove efficienza, scalabilità e allineamento normativo determinano la leadership. Il mercato dei data center AI in Giappone favorisce attori con profonda competenza tecnica, accesso affidabile all’energia e portafogli di servizi specifici per settore.

Sviluppi Recenti:

- In ottobre 2025, Hitachi Ltd. e OpenAI hanno formato una partnership strategica focalizzata sull’espansione dell’infrastruttura dei data center AI e sulle operazioni sostenibili. Le aziende hanno firmato un Memorandum d’Intesa il 2 ottobre 2025 per sviluppare congiuntamente infrastrutture AI di nuova generazione e semplificare il dispiegamento di tecnologie AI avanzate.

- In agosto 2025, EdgeConneX ha ampliato la sua presenza con l’acquisizione di un secondo sito di data center nelle aree di Greater Osaka e Yawata in Giappone. L’azienda ha annunciato questa espansione di landbank per accelerare lo sviluppo di data center hyperscale a supporto dei carichi di lavoro cloud e AI. Queste strutture mirano a sfruttare energie rinnovabili e infrastrutture moderne per soddisfare le crescenti esigenze digitali.

- In maggio 2025, Hitachi Systems ha rilasciato tre modelli standardizzati di data center containerizzati in Giappone, inclusi opzioni ad alto carico, sala server e edge computing progettate per un rapido dispiegamento di carichi di lavoro AI generativa e cloud.

- A novembre 2024, Keppel ha annunciato che il suo fondo privato, Keppel Data Centre Fund II (KDCF II), ha stipulato un accordo di vendita e acquisto con Mitsui Fudosan per l’acquisto anticipato di Keppel DC Tokyo 2.