Executive Resumé:

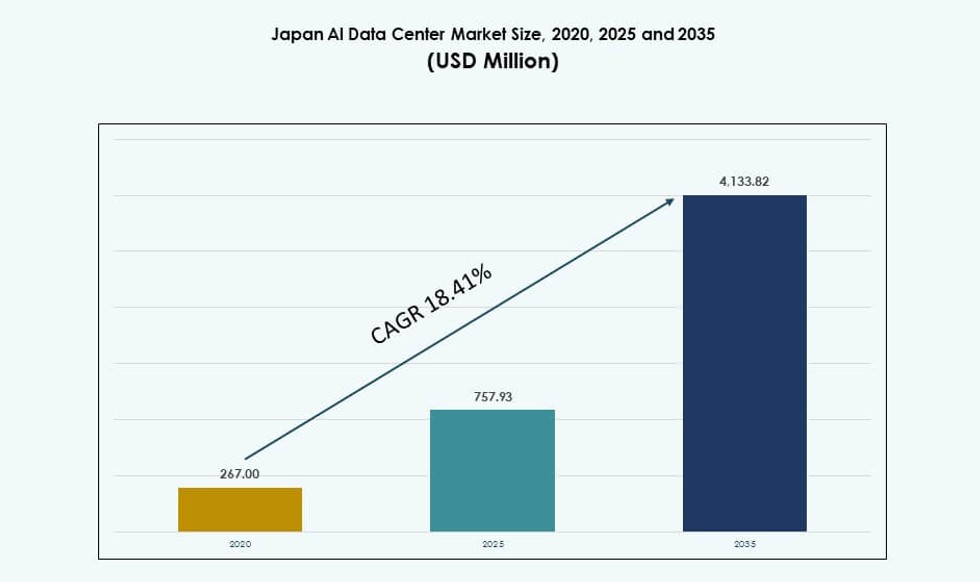

Japan AI Data Center-markedets størrelse blev vurderet til USD 267,00 millioner i 2020 til USD 757,93 millioner i 2025 og forventes at nå USD 4.133,82 millioner i 2035, med en CAGR på 18,41% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Japan AI Data Center Markedsstørrelse 2025 |

USD 757,93 Millioner |

| Japan AI Data Center Marked, CAGR |

18,41% |

| Japan AI Data Center Markedsstørrelse 2035 |

USD 4.133,82 Millioner |

Markedet vokser på grund af hurtig digital transformation, stærk cloud-penetration og stigende AI-arbejdsbyrdekrav. Virksomheder implementerer høj-densitets GPU-klynger for at træne og køre AI-modeller i stor skala. Regeringsledede initiativer til at fremme suveræn AI-infrastruktur accelererer lokaliserede datacenter-implementeringer. Investorer tiltrækkes af Japans stabile regulatoriske miljø, høje konnektivitet og kvalificerede arbejdsstyrke. Innovationer inden for væskekøling og orkestreringssoftware former næste generations infrastruktur. Telekomoperatører og hyperscalers bygger skalerbare faciliteter med integrerede AI-værktøjer. Efterspørgslen efter lav-latens AI-inferens og GenAI-træning driver kapital mod avancerede dataomgivelser.

Tokyo leder markedet med den højeste andel på grund af virksomhedsefterspørgsel, hyperscaler-tilstedeværelse og konnektivitetsdensitet. Osaka vokser som et sekundært AI-knudepunkt med robust industriel efterspørgsel og katastrofeberedskabszoner. Nye byer som Fukuoka og Sendai tiltrækker opmærksomhed gennem edge-implementeringer, lokale incitamenter og tilgængelig jord. Disse regioner tilbyder skalerbar strøm og understøtter realtids AI-applikationer tættere på slutbrugerne. Den geografiske fordeling hjælper med at balancere belastning, mindske risiko og udvide infrastrukturens rækkevidde. Japan AI Data Center-markedet drager fordel af en multi-region strategi, der er i overensstemmelse med både virksomhedsmål og nationale digitale politikker.

Markedets Dynamik:

Hurtig udvidelse af AI-arbejdsbyrder driver efterspørgslen efter høj-densitets, AI-optimeret infrastruktur

Det japanske AI-datacenter marked oplever stærk efterspørgsel på grund af den hurtige ekspansion af AI-arbejdsbelastninger på tværs af sektorer. Virksomheder implementerer dyb læringsmodeller til automatisering, medicinsk diagnostik, intelligente robotter og digitale tvillinger. Disse applikationer kræver GPU-tætte klynger, lav-latens forbindelser og skalerbar beregning. Lokale firmaer skifter fra ældre cloud-løsninger til AI-native infrastrukturer for bedre ydeevne og kontrol. Høj hukommelsesbåndbredde, AI-specifik silicium og energieffektiv køling bliver standardkriterier for implementering. Datacentre bliver redesignet til at understøtte modeltræning i stor skala. Japans teknologiske økosystem bevæger sig mod suveræn AI-beregningskapacitet. For investorer gør kombinationen af efterspørgselssikkerhed og kapitalintensitet det til en langsigtet strategisk mulighed. Det japanske AI-datacenter marked bliver essentielt for firmaer, der bygger avancerede AI-tjenester og applikationer.

Regerings- og industriinitiativer forbedrer AI-infrastruktur og nationale AI-kapaciteter

Den nationale regering fremmer aktivt digital transformation og AI-parathed gennem dedikerede initiativer og tilskud. Programmer som Digital Garden City Nation-initiativet skaber højtydende regional datainfrastruktur. Offentlige-private partnerskaber finansierer AI-testmiljøer og industrielle AI-skyer. Incitamenter driver implementeringen af AI-klar kapacitet på tværs af strømrige zoner og teknologiknudepunkter. Japans politiske skift mod digital suverænitet og cybersikkerhedsoverholdelse former investeringer i datacentre. Strategiske partnerskaber med chipproducenter, universiteter og telekommunikationsaktører fremskynder innovation og implementering. Det stemmer også overens med Japans ambition om at lede inden for robotteknologi og fremstillingsautomatisering drevet af AI. Regeringens langsigtede perspektiv reducerer risikoen for private investeringer i hyperscale og edge AI-infrastruktur. Det japanske AI-datacenter marked nyder godt af disse nationale mål og planlægningsmekanismer.

- For eksempel opnåede Fugaku, udviklet af RIKEN og Fujitsu, 442 petaFLOPS på TOP500 LINPACK-benchmarken, hvilket rangerer blandt verdens hurtigste supercomputere. Den er blevet brugt i forskellige videnskabelige og AI-forskningsprojekter, herunder simuleringer af lægemiddelopdagelse.

Strategiske investeringer fra globale og indenlandske aktører skaber et konkurrencepræget infrastrukturlandskab

Multinationale cloud- og colocation-udbydere ekspanderer aggressivt ind i Japan for at imødekomme de voksende behov for AI-infrastruktur. Store aktører investerer i AI-optimerede faciliteter med direkte væskekøling, 100 Gbps netværk og modulære rackdesigns. Indenlandske telekommunikationsfirmaer opgraderer ældre datacentre til AI-aktiverede knudepunkter. Strategisk jordopkøb, zonegodkendelser og adgang til vedvarende energi former valg af placeringer. Faciliteter i Tokyo og Osaka bygges til 30–100 MW AI-dedikeret kapacitet. Samarbejde med halvlederfirmaer og systemintegratorer forbedrer AI-træningseffektiviteten. Disse udviklinger skaber et tæt økosystem af interoperabel AI-infrastruktur. Det japanske AI-datacenter marked skiller sig ud i Asien for sin evne til at levere robuste, skalerbare og høj-gennemstrømningsmiljøer. Det tiltrækker både hyperscalers og virksomhedsanvendere.

- For eksempel i april 2025 startede NTT Global Data Centers Japan og TEPCO Power Grid opførelsen af en 50 MW datacenter-campus i Inzai-Shiroi-området nær Tokyo. Udviklingen er en del af NTT’s strategi for at udvide kapaciteten til fremtidig AI- og cloud-infrastruktur, med den første facilitet planlagt til at være operationel i 2027.

Stigning i branchespecifikke AI-brugssager driver skræddersyede infrastrukturløsninger

AI-brugssager i Japan udvider sig ud over teknologi og finans til produktion, bilindustrien, sundhedspleje og underholdning. Disse vertikaler implementerer tilpassede modeller, der kræver unikke trænings- og inferensmiljøer. Fabrikker har brug for edge AI-noder, hospitaler kræver realtidsdiagnostik, og detailhandel kræver hurtig personalisering. Denne mangfoldighed af brugssager opmuntrer til modulære, sektorspecifikke datacenterkonfigurationer. Udbydere tilbyder optimerede platforme, der blander AI-chips, orkestreringsværktøjer og sikker konnektivitet. Vertikal tilpasning driver også efterspørgslen efter hybrid og on-premise AI-beregning. Den voksende AI-adoption i stor skala på tværs af sektorer skaber en vedvarende efterspørgselsbase for specialiseret infrastruktur. Det japanske AI-datacentermarked udvikler sig til et centrum for branchespecifik AI-arkitektur. Det spiller en kritisk rolle i at støtte Japans økonomiske digitaliseringsmål.

Markedstendenser

Skift mod direkte væskekøling og høj-densitets racks for AI-træningseffektivitet

Operatører på det japanske AI-datacentermarked bevæger sig mod direkte væskekøling for at håndtere høje termiske belastninger. Nye faciliteter designes til at understøtte racks over 50 kW, med tilpasset luftstrøm og kølevæskesløjfer. Bagdør-varmevekslere og koldplade-væskekøling bliver standard i AI-implementeringer. Integration med DCIM-platforme muliggør realtids termisk overvågning og optimering. Dette skift forbedrer energieffektiviteten og reducerer pladsbehovet. Det understøtter GPU-klynger, der kører store transformer-baserede modeller. Faciliteter i Tokyo og Kansai tilbyder allerede høj-densitets colocation til AI-startups. Tendensen reducerer driftsomkostningerne, samtidig med at den muliggør kompleks AI-træning i stor skala. Det signalerer Japans bevægelse mod næste generations datacenterarkitektur.

Hybrid- og edge-implementeringer opstår for at understøtte lav-latens AI-applikationer landsdækkende

Der er stigende efterspørgsel efter AI-infrastruktur ved kanten for at muliggøre realtidsbehandling i logistik, detailhandel og smarte byer. Telekommunikationsfirmaer og edge-udbydere implementerer mikrodatacentre tættere på slutbrugerne. Disse edge-noder understøtter AI-inferens til brugssager som overvågning, trafikoptimering og prædiktivt vedligehold. Hybrid cloud-platforme vinder popularitet til at orkestrere arbejdsbelastninger på tværs af edge- og kernefaciliteter. Tokyo fungerer som et centralt AI-knudepunkt, mens edge-steder i Fukuoka, Sapporo og Nagoya udvider den nationale rækkevidde. Virksomheder investerer i distribueret AI-infrastruktur til latensfølsomme arbejdsbelastninger. Standardisering og interoperabilitet af edge-platforme forbedrer integrationen med hyperscale skyer. Det japanske AI-datacentermarked understøtter et landsdækkende AI-stof gennem denne tendens.

Integration af vedvarende energi og kulstoffri mål i AI-datacenterdesign

Bæredygtighed bliver et kernekrav for investeringer i AI-datacentre i Japan. Operatører integrerer solenergi på stedet, netværksbaserede vedvarende energikilder og energilagringssystemer for at opfylde mål om kulstofneutralitet. AI-arbejdsbelastninger har høje energikrav, hvilket presser på for grøn energianskaffelse og PPA-kontrakter. Flere hyperscale-lokationer opererer nu med over 60% vedvarende energipenetration. Effektivitetsmålinger for strømforbrug (PUE) optimeres gennem væskekøling og intelligent strømfordeling. Virksomheder offentliggør bæredygtigheds-KPI’er for at opfylde ESG-mandater og tiltrække finansiering. Smarte netværk og virtuelle kraftværker integreres også for at stabilisere belastningen. Det japanske AI-datacentermarked tilpasser sig både den nationale energipolitik og globale bæredygtighedsmål. Det tilbyder en langsigtet grøn vækstvej.

AI-indfødte datacentersoftwarestakke bliver en differentierende faktor i infrastrukturtilbud

Operatører indlejrer AI-indfødt orkestreringssoftware i deres tilbud for at håndtere forskellige modelarbejdsgange. GPU-allokering, arbejdsbelastningsmigration og termisk tuning automatiseres i stigende grad ved hjælp af AI-baserede værktøjer. Containerbaserede platforme med support til Kubernetes CSI-plugins vinder frem. AI-stofadministratorer muliggør arbejdsbelastningsbevidst planlægning og strømoptimering på tværs af klynger. Observationsværktøjer giver realtidsindsigt i latenstid, ydeevne og udnyttelse. Disse platforme reducerer omkostninger og kompleksitet for virksomheder, der driver storskala AI-operationer. Japansk-baserede udbydere lokaliserer også staklag for at tilpasse sig regionale overholdelsesstandarder. Det japanske AI-datacentermarked ser øget værdiskabelse gennem softwaredrevet differentiering. Det hjælper udbydere med at levere mere effektive og responsive AI-miljøer.

Markedsudfordringer

Begrænset tilgængelighed af strøm, jord og netklare zoner til høj-densitets AI-infrastruktur

En af de største udfordringer på det japanske AI-datacentermarked er at sikre tilstrækkelig jord og strømforsyning. Byzoner som Tokyo og Osaka har begrænset ejendom til storskala byggerier. Netbegrænsninger og zoneinddelingsproblemer begrænser udviklingen af nye AI-klare campusser. AI-infrastruktur kræver stabil, højspændings elektricitet og avancerede kølesystemer, som ikke er tilgængelige i mange regioner. Energiregulatorer er forsigtige med kapacitetsudvidelser, hvilket forsinker projekt tidslinjer. Operatører står over for lange leveringstider for opgraderinger af transformerstationer og transmissionsintegration. Det fragmenterede energimarked tilføjer kompleksitet til energianskaffelse og prissætning. Disse begrænsninger begrænser hyperscaler-udvidelse og forsinker kapacitetsudrulninger. Det japanske AI-datacentermarked skal overvinde disse forhindringer for at skalere effektivt.

Stigende omkostninger, forsyningskædeforstyrrelser og talentmangel påvirker implementeringstidsplaner

Omkostningerne ved at bygge og drive AI-klare faciliteter stiger på grund af inflation, udstyrs forsinkelser og globale forsyningsproblemer. High-end GPU’er, strømmoduler og væskekølingsdele oplever indkøbsforsinkelser. Mangel på byggearbejdskraft og stigende lønninger strækker projektbudgetter og forlænger byggetidslinjer. Dygtige AI-infrastrukturingeniører, især med ekspertise inden for termisk, netværk og orkestrering, er i kort forsyning. Godkendelsesprocesser fra myndighederne er også lange, især for store megawatt faciliteter. Importrestriktioner og overholdelsesregler for følsomme komponenter øger planlægningskompleksiteten. Disse risici gør det sværere for mindre virksomheder at konkurrere eller ekspandere hurtigt. Det japanske AI-datacentermarked står over for udførelsesbarrierer, der kræver bedre koordinering og ressourceplanlægning.

Markedsmuligheder

Stigning i Generative AI Startups og Virksomhedsadoption Skaber Efterspørgsel efter Multi-Tenant Infrastruktur

Japan oplever en kraftig stigning i GenAI startups, sprogmodeludviklere og virksomheds-AI-projekter. Disse aktører foretrækker at leje højtydende infrastruktur med lav kapitalinvestering. Dette skift favoriserer colocation- og cloud-udbydere, der tilbyder skalerbare AI-miljøer. Fleksible forbrugermodeller og GPU-as-a-Service-platforme vinder indpas. Det japanske AI-datacentermarked er godt positioneret til at imødekomme denne efterspørgsel med lokaliserede, lav-latens faciliteter.

Internationale Partnerskaber og Suveræne Compute-krav Åbner Nye Markedssegmenter

Japans tilpasning til datasuverænitet og digitale handelsstandarder øger efterspørgslen efter suveræn AI-compute. Partnerskaber med amerikanske og EU-teknologivirksomheder sigter mod at opbygge privatlivskompatibel, AI-klar kapacitet. Disse alliancer skaber vækstpotentiale for faciliteter, der tilbyder lokal kontrol, sikker routing og overholdelse af regler. Det japanske AI-datacentermarked kan fange værdi ved at tilbyde betroede, regulerede AI-miljøer.

Markedssegmentering

Efter Type

Hyperscale-datacentre dominerer det japanske AI-datacentermarked, drevet af efterspørgsel fra cloud-giganter og nationale AI-platforme. Disse faciliteter tilbyder 20 MW til 100 MW skalerbar kapacitet med avanceret køling og forbindelser. Colocation og virksomhedsløsninger vokser på tværs af sektorer, der har brug for privat AI-compute. Edge- og mikrodatacentre dukker op for at betjene detailhandel, mobilitet og industrielle AI-brugssager. Hyperscale-segmentet har den største andel på grund af centraliserede AI-træningsbehov.

Efter Komponent

Hardware udgør den største andel af det japanske AI-datacentermarked på grund af de høje omkostninger ved GPU’er, lager og netværk. AI-klynger kræver NVIDIA H100’er, InfiniBand-netværk og avancerede termiske systemer. Software og orkestreringsværktøjer vinder andel, da automatisering og containerbaseret implementering stiger. Tjenester såsom managed hosting, GPU-as-a-Service og optimeringsrådgivning vokser blandt mellemstore virksomheder. Hardware forbliver dominerende på grund af den indledende kapitalintensitet og compute-tæthed.

Efter Implementering

Cloud-implementering fører det japanske AI-datacentermarked på grund af den fleksibilitet og skalerbarhed, der tilbydes til GenAI- og ML-brugere. Virksomheder bruger hybride modeller til overholdelse af regler og latensfølsom inferens. On-premise AI-implementeringer er stadig relevante i fremstillings-, forsvars- og sundhedssektorer med strenge databeskyttelsesnormer. Hybride løsninger stiger i popularitet på grund af deres kontrol og bærbarhed. Cloud har den største markedsandel understøttet af hyperscaler-investeringer og nationale cloud-strategier.

Efter Anvendelse

Maskinlæring og generativ AI er de vigtigste anvendelser på det japanske AI-datacentermarked, hvilket driver efterspørgslen efter GPU-tung infrastruktur. NLP og computer vision viser også høj adoption i finans-, detail- og bilsektorerne. GenAI-arbejdsbelastninger presser infrastrukturen til behov for finjustering og storskala inferens. Virksomheder implementerer AI-modeller på tværs af kundeservice, procesautomatisering og produktdesign. Maskinlæring har den største andel, mens GenAI vokser hurtigst i volumen og intensitet.

Efter Vertikal

IT- og telekommunikationssektoren fører det japanske AI-datacentermarked på grund af tidlig adoption af AI i tjenester og operationer. BFSI og fremstilling følger tæt, idet de udnytter AI til bedrageridetektion og prædiktiv vedligeholdelse. Sundhedssektoren vokser hurtigt på grund af AI-ledet diagnostik og billedbehandling. Medie- og bilsektorerne investerer i GenAI og simuleringsbaseret AI. IT og telekommunikation har den største andel, drevet af hyperscaler cloud-platforme og telekommunikations-AI-arbejdsbelastninger.

Regionale Indsigter

Tokyo Metropolitan Region Kontrollerer Over 45% Markedsandel På Grund af Infrastrukturens Tæthed og Efterspørgsel fra Virksomheder

Tokyo-underregionen fører det japanske AI-datacentermarked med over 45% andel på grund af tæt forbindelse, finansielle institutioner og tilgængelighed af høj kvalitet strøm. Den huser de fleste hyperscaler-campusser og AI-klar zoner. Operatører opgraderer ældre lokationer til høj-densitets GPU-klynger til store virksomheders arbejdsbelastninger. Koncentrationen af F&U, AI-startups og regulerende organer understøtter et robust økosystem. Det fortsætter med at tiltrække nye byggerier til suveræn AI-beregning og GenAI-træningscentre.

Kansai-regionen, Inklusive Osaka, Holder Næsten 30% Andel Understøttet af Redundans og Industrielle AI-brugssager

Kansai-regionen, ledet af Osaka, tegner sig for omkring 30% af det japanske AI-datacentermarked. Den foretrækkes til katastrofegendannelse, energiadgang og lavere jordomkostninger sammenlignet med Tokyo. Industrielle virksomheder i regionen implementerer AI til robotteknologi, produktionskontrol og logistik. Regionen understøtter regional AI-cloud-infrastruktur med 10–30 MW datacentre. Osaka er også en strategisk placering for AI-inferensnoder, der betjener det vestlige Japan. Det bliver en parallel hub til Tokyo.

- For eksempel annoncerede KDDI og HPE i juni 2025 lanceringen af et AI-fokuseret datacenter i Sakai, Osaka, planlagt til at starte operationer i begyndelsen af 2026. Faciliteterne vil indeholde NVIDIA Blackwell GPU-systemer med direkte væskekøling til at understøtte højtydende industrielle AI-arbejdsbelastninger.

Fremvoksende Regionale Zoner Som Fukuoka og Sendai Fanger 15–20% Markedsandel med Edge og Lokaliseret AI-infrastruktur

Regionale områder som Fukuoka, Sendai og Hokkaido udgør 15–20% af markedet, der vokser gennem lokale regeringsincitamenter og edge-implementeringer. Disse zoner understøtter AI til smarte byer, landbrug og decentraliseret sundhedspleje. Edge-faciliteter i disse regioner håndterer realtids AI-arbejdsbelastninger nær slutbrugerne. Strømtilgængelighed og lavere ejendomsomkostninger gør dem attraktive for fremtidig AI-ekspansion. Det japanske AI-datacentermarked drager fordel af denne geografiske diversificering for at balancere kapacitet og modstandsdygtighed.

- For eksempel driver Internet Initiative Japan (IIJ) datacenterfaciliteter på steder som Fukuoka, Tokyo og Osaka som en del af deres landsdækkende infrastrukturportefølje. Disse faciliteter understøtter cloud- og virksomhedshostingbehov og bidrager til IIJ’s bredere strategi inden for digitale infrastrukturtjenester.

Konkurrenceindsigter:

- NTT Global Data Centers

- MC Digital Realty

- Amazon Web Services (AWS)

- Microsoft (Azure)

- Google Cloud / Alphabet

- Equinix

- Digital Realty Trust

- Colt Data Centre Services

- CoreWeave

- NVIDIA

Det japanske AI-datacentermarked er stærkt konkurrencepræget, ledet af globale hyperscalers, telekom-støttede operatører og specialiserede GPU-infrastrukturudbydere. NTT Global Data Centers og MC Digital Realty dominerer på grund af deres omfattende tilstedeværelse og indenlandske partnerskaber. AWS, Microsoft og Google Cloud fortsætter med at skalere GPU-rige infrastrukturer til GenAI og ML-arbejdsbelastninger. Equinix og Colt tilbyder høj-densitets colocation i Tokyo og Osaka til virksomheders AI. Nye aktører som CoreWeave udvider for at tilbyde AI-specifikke cloud-tjenester. Hardware- og systemleverandører som NVIDIA og HPE samarbejder tæt med datacenteroperatører for at optimere GPU-implementeringer. Det forbliver et kapitalintensivt marked, hvor effektivitet, skalerbarhed og reguleringsmæssig tilpasning bestemmer lederskab. Det japanske AI-datacentermarked favoriserer aktører med dyb teknisk ekspertise, pålidelig energiadgang og sektorspecifikke serviceporteføljer.

Seneste udviklinger:

- I oktober 2025 indgik Hitachi Ltd. og OpenAI et strategisk partnerskab fokuseret på at udvide AI-datacenterinfrastruktur og bæredygtige operationer. Virksomhederne underskrev en hensigtserklæring den 2. oktober 2025 for i fællesskab at udvikle næste generations AI-infrastruktur og strømline implementeringen af avancerede AI-teknologier.

- I august 2025 udvidede EdgeConneX sin tilstedeværelse med en anden datacentersideerhvervelse i Japans Greater Osaka og Yawata-områder. Virksomheden annoncerede denne landbankudvidelse for at fremskynde udviklingen af hyperscale-datacentre, der understøtter cloud- og AI-arbejdsbelastninger. Disse faciliteter sigter mod at udnytte vedvarende energi og moderne infrastruktur for at imødekomme voksende digitale krav.

- I maj 2025 lancerede Hitachi Systems tre standardiserede containeriserede datacentermodeller i Japan, herunder højbelastnings-, serverrum- og edge computing-muligheder designet til hurtig implementering af generativ AI og cloud-arbejdsbelastninger.

- I november 2024 annoncerede Keppel, at deres private fond, Keppel Data Centre Fund II (KDCF II), indgik en salgs- og købsaftale med Mitsui Fudosan om det fremadrettede køb af Keppel DC Tokyo 2.