Sammanfattning:

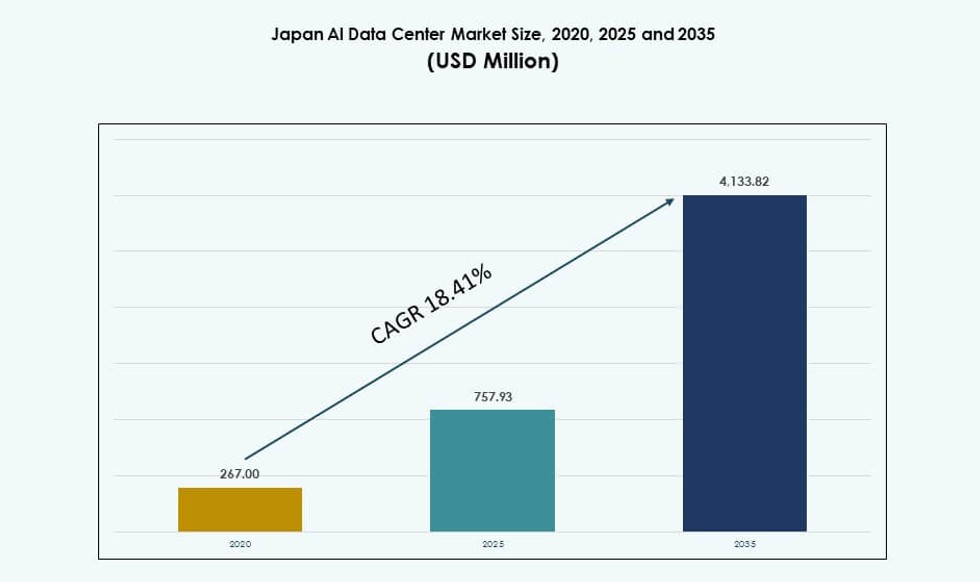

Storleken på Japans AI-datacentermarknad värderades till 267,00 miljoner USD år 2020 och förväntas nå 757,93 miljoner USD år 2025 och 4 133,82 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 18,41% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Japans AI-datacentermarknad 2025 |

757,93 miljoner USD |

| Japans AI-datacentermarknad, CAGR |

18,41% |

| Storlek på Japans AI-datacentermarknad 2035 |

4 133,82 miljoner USD |

Marknaden växer på grund av snabb digital transformation, stark molnpenetration och ökande efterfrågan på AI-arbetsbelastningar. Företag implementerar högdensitets-GPU-kluster för att träna och köra AI-modeller i stor skala. Regeringsledda initiativ för att främja suverän AI-infrastruktur påskyndar lokala datacenterutbyggnader. Investerare dras till Japans stabila regleringsmiljö, höga anslutning och kvalificerad arbetskraft. Innovationer inom vätskekylning och orkestreringsprogramvara formar nästa generations infrastruktur. Telekomoperatörer och hyperskalare bygger skalbara anläggningar med integrerade AI-verktyg. Efterfrågan på AI-inferens med låg latens och GenAI-träning driver kapital mot avancerade datamiljöer.

Tokyo leder marknaden med den största andelen på grund av företagsbehov, hyperskalares närvaro och anslutningstäthet. Osaka växer som en sekundär AI-hubb med stark industriell efterfrågan och katastrofåterhämtningszoner. Framväxande städer som Fukuoka och Sendai fångar uppmärksamhet genom edge-implementeringar, lokala incitament och tillgänglig mark. Dessa regioner erbjuder skalbar kraft och stödjer realtids-AI-applikationer närmare slutanvändarna. Den geografiska fördelningen hjälper till att balansera belastning, minska risk och utöka infrastrukturens räckvidd. Japans AI-datacentermarknad gynnas av en strategi med flera regioner som stämmer överens med både företagsmål och nationella digitala policyer.

Marknadsdynamik:

Snabb expansion av AI-arbetsbelastningar driver efterfrågan på högdensitets, AI-optimerad infrastruktur

Den japanska AI-datacentermarknaden upplever stark efterfrågan på grund av den snabba expansionen av AI-arbetsbelastningar över sektorer. Företag implementerar djupinlärningsmodeller för automation, medicinsk diagnostik, smart robotik och digitala tvillingar. Dessa applikationer kräver GPU-täta kluster, låg-latens interconnects och skalbar beräkning. Lokala företag övergår från äldre moln till AI-inhemsk infrastruktur för bättre prestanda och kontroll. Hög minnesbandbredd, AI-specifik kisel och energieffektiv kylning blir standardkriterier för implementering. Datacenter omdesignas för att stödja modellträning i stor skala. Japans teknologiekosystem strävar mot suverän AI-beräkningskapacitet. För investerare gör kombinationen av efterfrågesäkerhet och kapitalintensitet det till en långsiktig strategisk möjlighet. Den japanska AI-datacentermarknaden blir avgörande för företag som bygger avancerade AI-tjänster och applikationer.

Regerings- och branschinitiativ som förbättrar AI-infrastruktur och nationella AI-kapaciteter

Den nationella regeringen främjar aktivt digital transformation och AI-beredskap genom dedikerade initiativ och subventioner. Program som Digital Garden City Nation-initiativet skapar högpresterande regional datainfrastruktur. Offentlig-privata partnerskap finansierar AI-testbäddar och industriella AI-moln. Incitament driver implementeringen av AI-redo kapacitet över energirika zoner och tekniknav. Japans politiska skifte mot digital suveränitet och cybersäkerhetsöverensstämmelse formar datacenterinvesteringar. Strategiska partnerskap med chipmakare, universitet och telekomaktörer accelererar innovation och implementering. Det stämmer också överens med Japans ambition att leda inom robotik och tillverkningsautomation driven av AI. Regeringens långsiktiga syn minskar riskerna för privata investeringar i hyperskala och edge AI-infrastruktur. Den japanska AI-datacentermarknaden drar nytta av dessa nationella mål och planeringsmekanismer.

- Till exempel uppnådde Fugaku, utvecklad av RIKEN och Fujitsu, 442 petaFLOPS på TOP500 LINPACK-benchmarken, vilket rankar den bland världens snabbaste superdatorer. Den har använts i olika vetenskapliga och AI-forskningsprojekt, inklusive simuleringar för läkemedelsupptäckter.

Strategiska investeringar från globala och inhemska aktörer skapar en konkurrenskraftig infrastrukturmiljö

Multinationella moln- och colocation-leverantörer expanderar aggressivt till Japan för att möta växande AI-infrastruktursbehov. Stora aktörer investerar i AI-optimerade anläggningar med direkt vätskekylning, 100 Gbps-nätverk och modulära rackdesigner. Inhemska telekomföretag uppgraderar äldre datacenter till AI-aktiverade nav. Strategiska markförvärv, zonindelningstillstånd och tillgång till förnybar energi formar platsvalen. Anläggningar i Tokyo och Osaka byggs för 30–100 MW AI-dedikerad kapacitet. Samarbete med halvledarföretag och systemintegratörer förbättrar AI-träningseffektiviteten. Dessa utvecklingar skapar ett tätt ekosystem av interoperabel AI-infrastruktur. Den japanska AI-datacentermarknaden utmärker sig i Asien för sin förmåga att leverera motståndskraftiga, skalbara och höggenomströmningsmiljöer. Den lockar både hyperskalare och företagsanvändare.

- Till exempel, i april 2025, inledde NTT Global Data Centers Japan och TEPCO Power Grid byggandet av en 50 MW datacenteranläggning i Inzai‑Shiroi-området nära Tokyo. Utvecklingen är en del av NTT:s strategi att utöka kapaciteten för framtida AI- och molninfrastruktur, med den första anläggningen planerad att vara i drift till 2027.

Ökning av branschspecifika AI-användningsfall driver skräddarsydda infrastrukturlösningar

AI-användningsfall i Japan expanderar bortom teknik och finans till tillverkning, bilindustri, sjukvård och underhållning. Dessa vertikaler implementerar anpassade modeller som kräver unika tränings- och inferensmiljöer. Fabriker behöver edge-AI-noder, sjukhus kräver realtidsdiagnostik, och detaljhandeln efterfrågar snabb personalisering. Denna mångfald av användningsfall uppmuntrar modulära, sektorspecifika datacenterkonfigurationer. Leverantörer erbjuder optimerade plattformar som kombinerar AI-chips, orkestreringsverktyg och säker anslutning. Vertikal anpassning driver också efterfrågan på hybrid- och lokala AI-beräkningar. Den växande AI-adoptionen i stor skala över sektorer skapar en stabil efterfrågebas för specialiserad infrastruktur. Den japanska AI-datacentermarknaden utvecklas till ett nav för branschspecifik AI-arkitektur. Den spelar en kritisk roll i att stödja Japans ekonomiska digitaliseringsmål.

Marknadstrender

Övergång mot direkt vätskekylning och högdensitetsrack för effektiv AI-träning

Operatörer på den japanska AI-datacentermarknaden rör sig mot direkt vätskekylning för att hantera höga termiska belastningar. Nya anläggningar designas för att stödja rack över 50 kW, med anpassat luftflöde och kylslingor. Bakdörrsvärmeväxlare och kallplattvätskekylning blir standard i AI-implementeringar. Integration med DCIM-plattformar möjliggör realtidsövervakning och optimering av termiska förhållanden. Denna förändring förbättrar energieffektiviteten och minskar platskraven. Den stödjer GPU-kluster som kör stora transformerbaserade modeller. Anläggningar i Tokyo och Kansai erbjuder redan högdensitetskolokation för AI-startups. Trenden minskar driftskostnaderna samtidigt som den möjliggör komplex AI-träning i stor skala. Det signalerar Japans övergång mot nästa generations datacenterarkitektur.

Hybrid- och edge-implementeringar framträder för att stödja låg-latens AI-applikationer nationellt

Det finns en ökande efterfrågan på AI-infrastruktur vid kanten för att möjliggöra realtidsbearbetning inom logistik, detaljhandel och smarta städer. Telekomföretag och edge-leverantörer implementerar mikrodatacenter närmare slutanvändarna. Dessa edge-noder stödjer AI-inferens för användningsfall som övervakning, trafikoptimering och prediktivt underhåll. Hybridmolnplattformar blir alltmer populära för att orkestrera arbetsbelastningar över edge- och kärnanläggningar. Tokyo fungerar som ett centralt AI-nav, medan edge-platser i Fukuoka, Sapporo och Nagoya utökar den nationella räckvidden. Företag investerar i distribuerad AI-infrastruktur för latenskänsliga arbetsbelastningar. Standardisering och interoperabilitet av edge-plattformar förbättrar integrationen med hyperskaliga moln. Den japanska AI-datacentermarknaden stödjer ett nationellt AI-nätverk genom denna trend.

Integration av förnybar energi och koldioxidfria mål i AI-datacenterdesign

Hållbarhet blir ett kärnkrav för AI-datacenterinvesteringar i Japan. Operatörer integrerar solenergi på plats, nätanslutna förnybara energikällor och energilagringssystem för att uppnå koldioxidneutralitetsmål. AI-arbetsbelastningar har höga energikrav, vilket driver på för grön energiförsörjning och PPA-kontrakt. Flera hyperskaliga anläggningar drivs nu med över 60% förnybar energipenetration. Effektivitetsmått för energianvändning (PUE) optimeras genom vätskekylning och intelligent energidistribution. Företag publicerar hållbarhets-KPI:er för att uppfylla ESG-mandat och attrahera finansiering. Smarta nät och virtuella kraftverk integreras också för att stabilisera belastningen. Den japanska AI-datacentermarknaden anpassar sig till både nationell energipolitik och globala hållbarhetsmål. Den erbjuder en långsiktig grön tillväxtväg.

AI-infödd datacentermjukvarustack blir en differentierare i infrastrukturutbud

Operatörer integrerar AI-infödd orkestreringsmjukvara i sina erbjudanden för att hantera olika modellarbetsflöden. GPU-allokering, arbetsbelastningsmigrering och termisk justering automatiseras i allt högre grad med AI-baserade verktyg. Containerbaserade plattformar med stöd för Kubernetes CSI-plugins får ökad popularitet. AI-fabric managers möjliggör arbetsbelastningsmedveten schemaläggning och energianpassning över kluster. Observationsverktyg ger realtidsinsikter i latens, prestanda och användning. Dessa plattformar minskar kostnader och komplexitet för företag som driver storskaliga AI-operationer. Japanska leverantörer lokaliserar också stacklager för att anpassa sig till regionala efterlevnadsstandarder. Den japanska AI-datacentermarknaden ser ökat värdeskapande genom mjukvarudriven differentiering. Det hjälper leverantörer att leverera mer effektiva och responsiva AI-miljöer.

Marknadsutmaningar

Begränsad tillgång till kraft, mark och nätberedda zoner för högdensitets AI-infrastruktur

En av de största utmaningarna på den japanska AI-datacentermarknaden är att säkra tillräcklig mark och strömförsörjning. Stadsområden som Tokyo och Osaka har begränsat fastighetsutrymme för storskaliga byggen. Nätbegränsningar och zonindelningsfrågor begränsar utvecklingen av nya AI-redo campus. AI-infrastruktur kräver stabil, högspänningsel och avancerade kylsystem, som inte är tillgängliga i många regioner. Energiregulatorer är försiktiga med kapacitetstillägg, vilket förlänger projekttidslinjer. Operatörer står inför långa ledtider för uppgraderingar av transformatorstationer och transmissionsintegration. Den fragmenterade energimarknaden ökar komplexiteten i energiförsörjning och prissättning. Dessa begränsningar begränsar hyperskaliga expansioner och fördröjer kapacitetsutbyggnader. Den japanska AI-datacentermarknaden måste övervinna dessa hinder för att skala effektivt.

Stigande kostnader, störningar i leveranskedjan och brist på talanger påverkar implementeringstidslinjer

Kostnaden för att bygga och driva AI-redo anläggningar ökar på grund av inflation, utrustningsförseningar och globala leveransproblem. Högpresterande GPU:er, kraftmoduler och delar för vätskekylning står inför upphandlingsförseningar. Brist på byggarbetskraft och stigande löner sträcker projektbudgetar och förlänger byggtidslinjer. Kvalificerade AI-infrastrukturingenjörer, särskilt med expertis inom termisk, nätverk och orkestrering, är i kort leverans. Godkännandeprocesser för regleringar är också långa, särskilt för stora megawattanläggningar. Importrestriktioner och efterlevnadsregler för känsliga komponenter ökar planeringskomplexiteten. Dessa risker gör det svårare för mindre företag att konkurrera eller expandera snabbt. Den japanska AI-datacentermarknaden står inför genomförandehinder som kräver bättre samordning och resursplanering.

Marknadsmöjligheter

Ökning av Generativa AI-startups och företagsanpassning skapar efterfrågan på multi-tenant-infrastruktur

Japan ser en kraftig ökning av GenAI-startups, språkmodellsutvecklare och företags-AI-projekt. Dessa aktörer föredrar att hyra högpresterande infrastruktur med låga kapitalinvesteringar. Denna förändring gynnar colocation- och molnleverantörer som erbjuder skalbara AI-miljöer. Flexibla konsumtionsmodeller och GPU-som-en-tjänst-plattformar får ökad användning. Japan AI Data Center Market är väl positionerad för att möta denna efterfrågan med lokaliserade, låglatensanläggningar.

Internationella partnerskap och suveräna beräkningskrav öppnar nya marknadssegment

Japans anpassning till datasuveränitet och digitala handelsstandarder driver efterfrågan på suverän AI-beräkning. Partnerskap med amerikanska och EU-teknikföretag syftar till att bygga integritetskompatibel, AI-redo kapacitet. Dessa allianser skapar tillväxtpotential för anläggningar som erbjuder lokal kontroll, säker routing och efterlevnad av regler. Japan AI Data Center Market kan fånga värde genom att erbjuda betrodda, reglerade AI-miljöer.

Marknadssegmentering

Efter typ

Hyperscale-datacenter dominerar Japan AI Data Center Market, drivet av efterfrågan från molnjättar och nationella AI-plattformar. Dessa anläggningar erbjuder 20 MW till 100 MW skalbar kapacitet med avancerad kylning och interconnects. Colocation och företagsutplaceringar växer över sektorer som behöver privat AI-beräkning. Edge- och mikrodatascenter dyker upp för att betjäna detaljhandel, mobilitet och industriella AI-användningsfall. Hyperscale-segmentet har den största andelen på grund av centraliserade AI-träningsbehov.

Efter komponent

Hårdvara utgör den största andelen av Japan AI Data Center Market på grund av de höga kostnaderna för GPU:er, lagring och nätverk. AI-kluster kräver NVIDIA H100s, InfiniBand-nätverk och avancerade termiska system. Programvara och orkestreringsverktyg ökar i andel när automatisering och containerbaserad distribution ökar. Tjänster som hanterad hosting, GPU-som-en-tjänst och optimeringskonsultation växer bland medelstora företag. Hårdvara förblir dominerande på grund av den initiala kapitalintensiteten och beräkningsdensiteten.

Efter distribution

Molndistribution leder Japan AI Data Center Market tack vare flexibiliteten och skalbarheten som erbjuds till GenAI- och ML-användare. Företag använder hybridmodeller för att uppfylla regler och latenskänsliga inferenser. Lokala AI-distributioner är fortfarande relevanta inom tillverknings-, försvars- och hälsosektorer med strikta dataskyddsnormer. Hybridlösningar ökar i popularitet på grund av deras kontroll och portabilitet. Moln har den största marknadsandelen, stödd av hyperscaler-investeringar och nationella molnstrategier.

Efter applikation

Maskininlärning och generativ AI är de främsta applikationerna på Japans AI-datacentermarknad, vilket driver efterfrågan på GPU-tung infrastruktur. NLP och datorseende visar också hög adoption inom finans-, detaljhandels- och fordonssektorerna. GenAI-arbetsbelastningar driver infrastrukturbehov för finjustering och storskalig inferens. Företag implementerar AI-modeller inom kundservice, processautomatisering och produktdesign. Maskininlärning har den största andelen, medan GenAI växer snabbast i volym och intensitet.

Per Vertikal

IT- och telekomvertikalen leder Japans AI-datacentermarknad tack vare tidig adoption av AI inom tjänster och verksamheter. BFSI och tillverkning följer tätt efter och utnyttjar AI för bedrägeridetektion och prediktivt underhåll. Hälso- och sjukvård växer snabbt tack vare AI-ledda diagnostik och bildbehandling. Media- och fordonssektorerna investerar i GenAI och simuleringsbaserad AI. IT och telekom har den största andelen, drivet av hyperscaler-molnplattformar och telekom-AI-arbetsbelastningar.

Regionala Insikter

Tokyo Metropolitan Region Kontrollerar Över 45% Marknadsandel På Grund av Infrastrukturens Täthet och Företags Efterfrågan

Tokyo-subregionen leder Japans AI-datacentermarknad med över 45% andel tack vare tät anslutning, finansiella institutioner och tillgång till högkvalitativ kraft. Den rymmer de flesta hyperscaler-campus och AI-redo zoner. Operatörer uppgraderar äldre platser till högdensitets-GPU-kluster för stora företagsarbetsbelastningar. Koncentrationen av FoU, AI-startups och reglerande organ stöder ett robust ekosystem. Det fortsätter att attrahera nya byggen för suverän AI-beräkning och GenAI-träningshubbar.

Kansai-regionen, Inklusive Osaka, Håller Nästan 30% Andel Stödd av Redundans och Industriella AI-användningsfall

Kansai-regionen, ledd av Osaka, står för cirka 30% av Japans AI-datacentermarknad. Den föredras för katastrofåterhämtning, energitillgång och lägre markkostnader jämfört med Tokyo. Industriella företag i regionen implementerar AI för robotik, produktionskontroll och logistik. Regionen stöder regional AI-molninfrastruktur med 10–30 MW datacenter. Osaka är också en strategisk plats för AI-inferensnoder som betjänar västra Japan. Den håller på att bli en parallell hub till Tokyo.

- Till exempel, i juni 2025, tillkännagav KDDI och HPE lanseringen av ett AI-fokuserat datacenter i Sakai, Osaka, planerat att börja verksamheten i början av 2026. Anläggningen kommer att ha NVIDIA Blackwell GPU-system med direkt vätskekylning för att stödja högpresterande industriella AI-arbetsbelastningar.

Framväxande Regionala Zoner Som Fukuoka och Sendai Fångar 15–20% Marknadsandel med Edge och Lokaliserad AI-infrastruktur

Regionala områden som Fukuoka, Sendai och Hokkaido utgör 15–20% av marknaden och växer genom lokala regeringsincitament och edge-distributioner. Dessa zoner stöder AI för smarta städer, jordbruk och decentraliserad sjukvård. Edge-anläggningar i dessa regioner hanterar realtids-AI-arbetsbelastningar nära slutanvändarna. Tillgång till kraft och lägre fastighetskostnader gör dem attraktiva för framtida AI-expansion. Japans AI-datacentermarknad drar nytta av denna geografiska diversifiering för att balansera kapacitet och motståndskraft.

- Till exempel driver Internet Initiative Japan (IIJ) datacenteranläggningar på platser som Fukuoka, Tokyo och Osaka som en del av sin nationella infrastrukturportfölj. Dessa anläggningar stödjer moln- och företagsvärdkrav och bidrar till IIJ:s bredare strategi inom digitala infrastrukturtjänster.

Konkurrensinsikter:

- NTT Global Data Centers

- MC Digital Realty

- Amazon Web Services (AWS)

- Microsoft (Azure)

- Google Cloud / Alphabet

- Equinix

- Digital Realty Trust

- Colt Data Centre Services

- CoreWeave

- NVIDIA

Den japanska AI-datacentermarknaden är mycket konkurrensutsatt, ledd av globala hyperscalers, telekomstödda operatörer och specialiserade GPU-infrastrukturleverantörer. NTT Global Data Centers och MC Digital Realty dominerar tack vare deras omfattande närvaro och inhemska partnerskap. AWS, Microsoft och Google Cloud fortsätter att skala GPU-rik infrastruktur för GenAI och ML-arbetsbelastningar. Equinix och Colt erbjuder högdensitetskolokation i Tokyo och Osaka för företags-AI. Nya aktörer som CoreWeave expanderar för att erbjuda AI-specifika molntjänster. Hårdvaru- och systemleverantörer som NVIDIA och HPE samarbetar nära med datacenteroperatörer för att optimera GPU-distributioner. Det förblir en kapitalintensiv marknad där effektivitet, skalbarhet och regulatorisk anpassning avgör ledarskap. Den japanska AI-datacentermarknaden gynnar aktörer med djup teknisk expertis, tillförlitlig energitillgång och sektorspecifika tjänsteportföljer.

Senaste utvecklingen:

- I oktober 2025 bildade Hitachi Ltd. och OpenAI ett strategiskt partnerskap fokuserat på att expandera AI-datacenterinfrastruktur och hållbar drift. Företagen undertecknade ett samförståndsavtal den 2 oktober 2025 för att gemensamt utveckla nästa generations AI-infrastruktur och effektivisera distributionen av avancerade AI-teknologier.

- I augusti 2025 utökade EdgeConneX sin närvaro med ett andra datacentersite-förvärv i Japans Större Osaka- och Yawata-områden. Företaget tillkännagav denna markbankexpansion för att påskynda utvecklingen av hyperscale-datacenter som stödjer moln- och AI-arbetsbelastningar. Dessa anläggningar syftar till att utnyttja förnybar energi och modern infrastruktur för att möta växande digitala krav.

- I maj 2025 släppte Hitachi Systems tre standardiserade containeriserade datacentermodeller i Japan, inklusive höglast-, serverrums- och edge computing-alternativ designade för snabb distribution av generativa AI- och molnarbetsbelastningar.

- I november 2024 meddelade Keppel att dess privata fond, Keppel Data Centre Fund II (KDCF II), ingått ett försäljnings- och köpeavtal med Mitsui Fudosan för det framtida köpet av Keppel DC Tokyo 2.