Résumé exécutif :

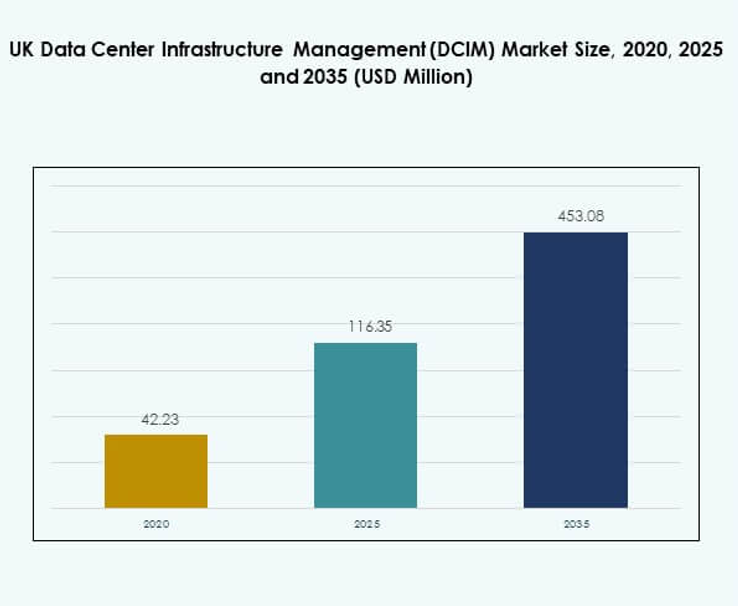

La taille du marché de la gestion de l’infrastructure des centres de données (DCIM) au Royaume-Uni était évaluée à 42,23 millions USD en 2020, à 116,35 millions USD en 2025 et devrait atteindre 453,08 millions USD d’ici 2035, avec un TCAC de 16,34 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché DCIM au Royaume-Uni 2025 |

116,35 Millions USD |

| Marché DCIM au Royaume-Uni, TCAC |

16,34% |

| Taille du Marché DCIM au Royaume-Uni 2035 |

453,08 Millions USD |

Le marché DCIM au Royaume-Uni progresse grâce à l’adoption rapide des technologies, notamment l’intelligence artificielle, l’IoT et les solutions basées sur le cloud qui améliorent l’efficacité opérationnelle et l’automatisation. L’innovation dans l’analyse prédictive, la surveillance en temps réel et la gestion des infrastructures hybrides a rendu les plateformes DCIM essentielles pour les entreprises cherchant résilience et durabilité. Il joue un rôle stratégique dans l’optimisation de l’utilisation de l’énergie, le renforcement de la cybersécurité et l’assurance de la conformité, rendant le marché attractif pour les entreprises et les investisseurs poursuivant la transformation numérique.

Régionalement, le Royaume-Uni mène l’adoption du DCIM en Europe grâce au rôle de Londres en tant que centre financier et à sa forte infrastructure numérique. L’Europe de l’Ouest continue de dominer avec des écosystèmes informatiques avancés et un soutien réglementaire, tandis que l’Europe centrale se développe avec de nouveaux investissements dans la colocation et les services cloud. L’Europe de l’Est reste une zone émergente, où la connectivité croissante, les programmes de numérisation et l’infrastructure rentable soutiennent l’adoption progressive des plateformes DCIM.

Moteurs du Marché

Moteurs du Marché

Adoption des Technologies Avancées pour Optimiser les Opérations des Centres de Données

Le marché de la gestion de l’infrastructure des centres de données (DCIM) au Royaume-Uni bénéficie de l’adoption forte de l’intelligence artificielle, de l’IoT et de l’analyse prédictive pour améliorer l’efficacité opérationnelle. Ces technologies permettent une surveillance précise de la consommation d’énergie et de l’allocation des ressources. Les entreprises se tournent vers l’automatisation intelligente pour minimiser les temps d’arrêt et améliorer la fiabilité des systèmes. Elle prend de l’importance à mesure que les organisations recherchent des solutions proactives pour l’optimisation des charges de travail. L’innovation dans les systèmes pilotés par l’IA crée des améliorations mesurables dans les critères de performance. Les investisseurs considèrent l’adoption des technologies avancées comme un moteur critique de la transformation numérique. Cette adoption renforce le potentiel de croissance du marché et améliore la différenciation concurrentielle.

Accent Croissant sur l’Efficacité Énergétique et le Développement d’Infrastructures Durables

Le marché de la gestion de l’infrastructure des centres de données (DCIM) au Royaume-Uni est stimulé par la demande croissante pour des opérations durables. Les organisations privilégient les solutions écologiques pour réduire les coûts énergétiques et se conformer aux réglementations environnementales. Cela soutient une gestion efficace du refroidissement et aide à réduire les émissions de gaz à effet de serre. Les entreprises investissant dans des technologies respectueuses de l’environnement bénéficient d’économies de coûts à long terme. La surveillance en temps réel du flux d’énergie améliore la transparence des opérations des centres de données. Les initiatives écologiques influencent les stratégies d’approvisionnement dans tous les secteurs. L’innovation dans les systèmes économes en énergie donne aux fournisseurs un avantage sur les marchés concurrentiels. L’accent croissant sur la durabilité agit comme un catalyseur majeur de croissance.

- Par exemple, la Old Oak and Park Royal Development Corporation (OPDC) à Londres a développé un réseau de chaleur de quartier financé à hauteur de 36 millions de livres par le gouvernement britannique, utilisant la chaleur résiduelle récupérée des centres de données locaux pour fournir du chauffage à plus de 10 000 foyers et 250 000 mètres carrés d’espace commercial.

Besoins Stratégiques Pour Une Infrastructure Numérique Résiliente Et Sécurisée

Le marché de la gestion de l’infrastructure des centres de données (DCIM) au Royaume-Uni se développe en raison du besoin d’une résilience et d’une sécurité accrues dans les entreprises. Les entreprises dépendent des plateformes DCIM pour la continuité des services critiques. Cela assure la stabilité opérationnelle en détectant les menaces tôt et en protégeant l’infrastructure. L’intégration de la cybersécurité dans les outils DCIM offre une protection renforcée contre les risques évolutifs. Les investisseurs privilégient les solutions qui combinent sécurité et optimisation des coûts. Les organisations apprécient les systèmes fiables pour respecter les normes de conformité. L’adoption de plateformes DCIM avancées renforce les stratégies de reprise après sinistre. Cette dépendance croissante aux solutions axées sur la sécurité stimule les décisions d’investissement stratégique.

Augmentation Des Investissements Dans Les Modèles Hybrides Et Intégrés Au Cloud

Le marché de la gestion de l’infrastructure des centres de données (DCIM) au Royaume-Uni connaît une croissance grâce à l’augmentation des investissements dans les modèles hybrides et intégrés au cloud. Les entreprises adoptent des outils DCIM pour gérer des environnements diversifiés allant des centres de données sur site, cloud et edge. Cela permet une intégration transparente entre les plateformes, favorisant flexibilité et évolutivité. Les solutions hybrides offrent aux entreprises un plus grand contrôle tout en réduisant la dépendance à une seule infrastructure. L’intégration au cloud offre des gains d’efficacité et des avantages en termes de coûts. Les entreprises poursuivant des stratégies multi-cloud nécessitent le DCIM pour la visibilité et le contrôle. Les investisseurs identifient les modèles DCIM hybrides comme essentiels pour l’évolutivité future. Cette transition renforce la pertinence à long terme du marché.

- Par exemple, Vertiv a lancé le MegaMod CoolChip en juillet 2024, une plateforme modulaire préfabriquée à haute densité utilisée au Royaume-Uni pour accélérer les déploiements d’IA et de cloud hybride. Cette technologie soutient une intégration DCIM transparente entre les environnements sur site, cloud et edge, permettant aux entreprises de maintenir la visibilité et le contrôle automatisé sur des actifs numériques diversifiés, et elle a permis aux entreprises de faire évoluer les solutions hybrides tout en améliorant l’efficacité de la gestion des charges de travail.

Tendances Du Marché

Intégration De L’Intelligence Artificielle Pour Des Capacités Prédictives Et Prescriptives

Le marché britannique de la gestion de l’infrastructure des centres de données (DCIM) est façonné par l’intégration croissante de l’IA qui soutient la prise de décision prédictive et prescriptive. L’IA permet aux opérateurs d’anticiper les pannes et de planifier l’expansion de la capacité plus efficacement. Elle fournit des informations exploitables sur la gestion de l’énergie, du refroidissement et des charges de travail. Les modèles prédictifs réduisent les coûts associés aux temps d’arrêt et aux inefficacités. Les capacités prescriptives améliorent les processus de planification et de budgétisation à long terme. L’intégration de l’IA renforce l’avantage concurrentiel des fournisseurs de solutions. Les entreprises adoptant le DCIM basé sur l’IA bénéficient d’avantages opérationnels significatifs. Cette tendance stimule une adoption plus forte dans les industries cherchant une résilience numérique.

Expansion des centres de données Edge pour soutenir la transformation numérique

Le marché britannique de la gestion de l’infrastructure des centres de données (DCIM) bénéficie de l’expansion des centres de données Edge conçus pour soutenir une connectivité plus rapide et un calcul localisé. Les sites Edge nécessitent des outils DCIM pour gérer efficacement l’infrastructure distribuée. Cela améliore la visibilité sur les actifs distants et garantit le temps de fonctionnement. Les entreprises comptent sur le DCIM pour la surveillance en temps réel des déploiements Edge. La croissance des applications IoT et 5G accélère cette tendance. Les centres de données Edge soulignent le besoin de plateformes de gestion décentralisées. Les investisseurs voient une opportunité dans les solutions DCIM évolutives pour les écosystèmes Edge. Cette expansion transforme les priorités opérationnelles dans de nombreuses industries.

Passage vers des déploiements d’infrastructure modulaires et évolutifs

Le marché britannique de la gestion de l’infrastructure des centres de données (DCIM) connaît une demande pour des déploiements modulaires et évolutifs qui soutiennent la flexibilité. Les entreprises recherchent des systèmes modulaires qui s’adaptent aux besoins commerciaux en évolution. Cela améliore la rapidité de déploiement tout en réduisant les dépenses d’investissement initiales. L’infrastructure modulaire simplifie également la planification de l’expansion pour les entreprises de différentes tailles. L’évolutivité renforce l’efficacité opérationnelle à long terme et réduit les risques. Les fournisseurs investissent dans des solutions préfabriquées pour répondre aux exigences de l’industrie. Les entreprises apprécient la combinaison d’agilité et d’efficacité des coûts. Cette tendance redéfinit la manière dont les organisations planifient les investissements futurs dans l’infrastructure.

Adoption du DCIM basé sur le cloud pour la surveillance et le contrôle à distance

Le marché britannique de la gestion de l’infrastructure des centres de données (DCIM) observe une adoption croissante des plateformes basées sur le cloud qui soutiennent la gestion à distance. Les entreprises privilégient le DCIM cloud pour garantir l’accessibilité et le contrôle centralisé à travers des opérations distribuées. Cela améliore la collaboration en permettant à plusieurs parties prenantes de surveiller les systèmes. Les plateformes cloud réduisent le besoin d’investissements initiaux élevés dans l’infrastructure. La visibilité en temps réel sur la capacité et l’utilisation améliore la prise de décision. L’intégration avec les outils de service informatique existants augmente la fonctionnalité. Les entreprises considèrent le DCIM basé sur le cloud comme essentiel aux stratégies hybrides. Cette adoption reflète la préférence croissante du marché pour des opérations axées sur le numérique.

Défis du marché

Complexité de l’intégration à travers les infrastructures hybrides et héritées

Le marché britannique de la gestion de l’infrastructure des centres de données (DCIM) fait face à des défis liés à l’intégration avec des systèmes hybrides et hérités. Les entreprises ont souvent du mal à unifier des environnements divers en un cadre cohérent. Cela augmente les coûts de mise en œuvre et nécessite des professionnels qualifiés pour gérer les transitions. Des préoccupations de compatibilité surgissent lors de la liaison d’outils hérités avec des plateformes DCIM basées sur le cloud. Les fournisseurs doivent offrir des solutions d’intégration flexibles pour réduire les obstacles. Une expertise technique limitée dans les petites organisations ralentit l’adoption. Les besoins de personnalisation créent également une complexité supplémentaire. La difficulté de gérer des écosystèmes divers continue de poser des défis pour un déploiement fluide.

Coûts élevés et préoccupations concernant le retour sur investissement à long terme

Le marché britannique de la gestion de l’infrastructure des centres de données (DCIM) est freiné par des préoccupations liées aux coûts initiaux élevés. Les entreprises hésitent à investir dans des solutions DCIM avancées sans calendriers de retour sur investissement clairs. La mise en œuvre de systèmes à l’échelle de l’entreprise nécessite des ressources financières substantielles. Les longues périodes de remboursement découragent les PME d’adopter ces solutions. Les contraintes budgétaires dans les industries sensibles aux coûts limitent la demande. Les investisseurs évaluent soigneusement les risques avant de s’engager dans des projets à grande échelle. Les fournisseurs sont sous pression pour démontrer une valeur mesurable à travers des déploiements pilotes. La perception des coûts reste un obstacle important à l’expansion du marché.

Opportunités de marché

Potentiel de croissance grâce aux initiatives de transformation numérique croissantes dans tous les secteurs

Le marché britannique de la gestion de l’infrastructure des centres de données (DCIM) offre des opportunités grâce aux initiatives de transformation numérique à grande échelle. Les entreprises adoptent le cloud, l’automatisation et l’analytique à un rythme plus rapide. Cela nécessite des plateformes DCIM avancées pour soutenir l’efficacité opérationnelle et la conformité réglementaire. L’adoption à l’échelle de l’industrie des systèmes hybrides crée une demande pour une visibilité unifiée. Les secteurs de la santé, de la BFSI et du commerce de détail présentent de fortes perspectives. Les fournisseurs proposant des solutions personnalisables peuvent capturer une part significative. La demande croissante pour l’automatisation dans la gestion de la capacité et des actifs renforce l’opportunité. Les investisseurs trouvent la croissance à long terme attrayante dans ce contexte.

Émergence de l’IA et de la durabilité comme différenciateurs clés dans la croissance du marché

Le marché britannique de la gestion de l’infrastructure des centres de données (DCIM) est positionné pour bénéficier de la convergence des capacités de l’IA et des objectifs de durabilité. Cela renforce l’infrastructure en permettant des insights prédictifs tout en réduisant la consommation d’énergie. Les entreprises priorisent les opérations neutres en carbone avec des indicateurs de performance mesurables. Les fournisseurs de DCIM exploitant l’IA pour atteindre la conformité en matière de durabilité gagnent un avantage concurrentiel. L’expansion des énergies renouvelables dans les centres de données soutient une adoption plus large. Les fournisseurs innovant dans les outils de surveillance écologiques devraient étendre leur empreinte. L’innovation axée sur la durabilité stimule les opportunités à long terme pour les parties prenantes de l’industrie.

Segmentation du marché

Par composant

Le marché britannique de la gestion de l’infrastructure des centres de données (DCIM) est dominé par les solutions, qui détiennent la plus grande part grâce aux plateformes avancées de surveillance et d’analytique. Les solutions offrent des insights en temps réel sur l’utilisation de l’énergie, la performance des actifs et l’optimisation des ressources. Les services jouent un rôle de soutien, fournissant expertise en intégration, maintenance et conseil. La demande pour des modèles basés sur des solutions continue de croître à mesure que les organisations priorisent l’automatisation et la gestion prédictive pour réduire les temps d’arrêt et améliorer les résultats en matière de durabilité.

Par type de centre de données

Le marché britannique de la gestion de l’infrastructure des centres de données (DCIM) voit les centres de données d’entreprise en tête de l’adoption, soutenus par de grandes entreprises informatiques et financières. Les centres de données de colocation et de cloud croissent rapidement en raison de l’essor des services gérés et des stratégies multi-cloud. Les centres de données Edge émergent comme un segment fort, stimulé par le déploiement de l’IoT et de la 5G. Chaque type nécessite des outils DCIM robustes, mais l’adoption par les entreprises reste dominante compte tenu de l’échelle et des besoins d’infrastructure complexes.

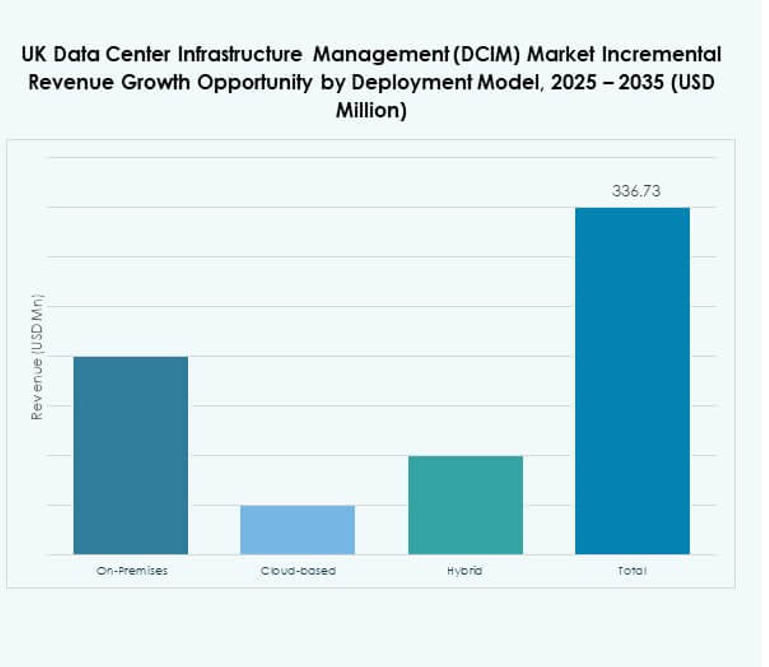

Par modèle de déploiement

Le marché britannique de la gestion des infrastructures de centres de données (DCIM) est façonné par des modèles hybrides, qui dominent en raison de leur flexibilité et de leur évolutivité. Le déploiement hybride permet l’intégration des environnements sur site, cloud et edge. Les modèles sur site restent significatifs parmi les entreprises exigeant un contrôle et une sécurité complets. L’adoption basée sur le cloud croît rapidement avec les entreprises recherchant une surveillance à distance et un déploiement rentable. Le DCIM hybride se distingue comme le modèle préféré pour équilibrer performance et agilité opérationnelle.

Par taille d’entreprise

Le marché britannique de la gestion des infrastructures de centres de données (DCIM) est dominé par les grandes entreprises en raison de leur capacité d’investissement plus élevée et de leurs exigences d’infrastructure complexes. Les grandes entreprises adoptent des plateformes DCIM pour gérer l’évolutivité, l’optimisation énergétique et la conformité. Les PME adoptent le DCIM à un rythme plus lent en raison des considérations de coût, mais bénéficient des solutions basées sur le cloud. Le segment s’étend progressivement à mesure que les fournisseurs introduisent des offres rentables adaptées aux petites organisations.

Par application / cas d’utilisation

Le marché britannique de la gestion des infrastructures de centres de données (DCIM) voit la gestion des actifs comme l’application principale en raison de son importance dans le suivi des performances et de l’utilisation. La surveillance de l’énergie et la gestion de la capacité suivent de près, poussées par la hausse des coûts énergétiques et la nécessité d’optimiser l’utilisation. La surveillance environnementale gagne en importance avec des exigences de conformité plus strictes. L’intelligence d’affaires et l’analytique émergent comme des domaines à forte croissance pour les entreprises se concentrant sur les capacités prédictives. Chaque cas d’utilisation met en évidence diverses opportunités de croissance sur le marché.

Par secteur utilisateur final

Le marché britannique de la gestion des infrastructures de centres de données (DCIM) est dominé par le secteur des technologies de l’information et des télécommunications en raison de la forte dépendance aux opérations intensives en données. Le secteur BFSI représente une autre industrie dominante, nécessitant des outils DCIM pour la conformité et la sécurité. L’adoption dans le secteur de la santé augmente rapidement avec l’essor des initiatives de santé numérique. Les secteurs de la vente au détail et du commerce électronique, de l’aérospatiale et de la défense, et de l’énergie élargissent leur dépendance au DCIM pour améliorer l’efficacité. Les technologies de l’information et les télécommunications continuent de générer la plus forte demande en raison de l’ampleur massive de l’infrastructure.

Perspectives régionales

L’Europe de l’Ouest en tête du marché avec une infrastructure établie et de forts investissements

Le marché britannique de la gestion des infrastructures de centres de données (DCIM) enregistre une part de 52 % pour l’Europe de l’Ouest grâce à une infrastructure numérique avancée. Londres domine la région avec une forte connectivité et une demande du secteur financier. Elle bénéficie d’un alignement réglementaire, d’une alimentation électrique fiable et d’afflux d’investissements mondiaux. Les grandes entreprises en Allemagne et en France contribuent également à la force du marché. L’Europe de l’Ouest reste un centre prioritaire pour les opérateurs de centres de données multinationaux. La région maintient une position de leader grâce à des écosystèmes établis.

- Par exemple, Equinix a ouvert son centre de données LD7 à Slough, Londres en 2019, investissant 90 millions de livres sterling. La première phase de LD7 a fourni 1 750 armoires avec une expansion prévue à 2 650 armoires ; elle offre une interconnexion directe et sécurisée à plus de 1 000 entreprises et plus de 200 fournisseurs de réseaux à Londres, avec une latence d’environ 4 millisecondes vers Francfort.

L’Europe centrale croît régulièrement avec l’expansion numérique à travers les entreprises

Le marché britannique de la gestion de l’infrastructure des centres de données (DCIM) montre que l’Europe centrale capture 31 % de part de marché alors que les entreprises étendent leur infrastructure numérique. Des pays comme la Pologne et la République tchèque investissent massivement dans les installations de colocation et de cloud. Il bénéficie de bases industrielles solides et d’une adoption croissante des modèles hybrides. L’Europe centrale attire l’attention des investisseurs mondiaux à la recherche d’un potentiel inexploité. La dépendance croissante au DCIM renforce l’efficacité opérationnelle dans les entreprises de taille moyenne. La région devient progressivement un pôle compétitif.

- Par exemple, le centre de données Beyond.pl 2 à Poznań, en Pologne, est le seul centre de données de l’Union européenne à posséder à la fois les certifications ANSI/TIA-942 Rated 4 (Tier 4) et EN 50600 Class 4, confirmant une résilience et une sécurité de premier ordre. Il fonctionne sur un campus entièrement alimenté par des énergies renouvelables, offre jusqu’à 8 MW de puissance installée, 12 000 m² d’espace blanc, et a maintenu un temps de disponibilité de 100 % depuis son lancement.

L’Europe de l’Est émerge avec des déploiements croissants de cloud et d’edge

Le marché britannique de la gestion de l’infrastructure des centres de données (DCIM) met en avant l’Europe de l’Est avec une part de 17 %, émergeant grâce à l’expansion des déploiements edge et cloud. Des pays comme la Roumanie et la Hongrie font progresser les programmes de numérisation. Cela soutient la demande pour une infrastructure distribuée et des systèmes axés sur la durabilité. La pénétration croissante d’Internet et les investissements régionaux renforcent l’adoption. L’Europe de l’Est gagne en visibilité alors que les entreprises recherchent des alternatives rentables. Cette région reste une frontière de croissance prometteuse dans l’économie numérique de l’Europe.

Perspectives concurrentielles :

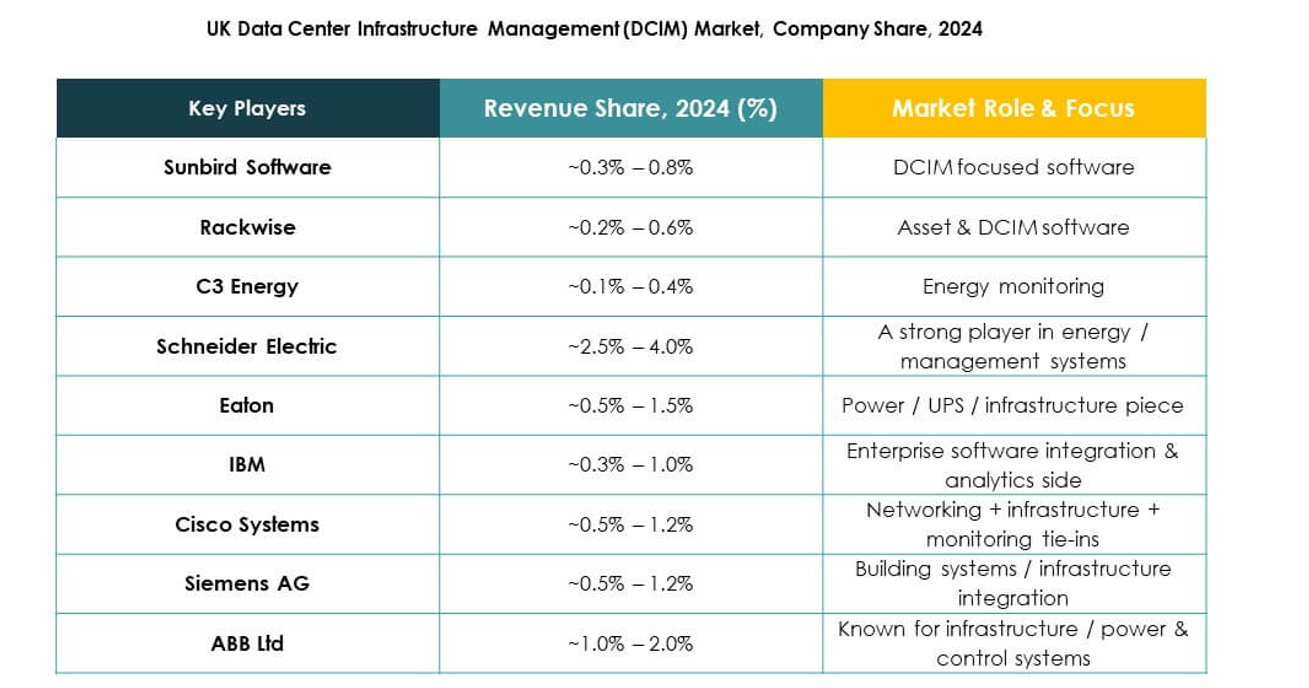

- Sunbird Software

- Rackwise

- C3 Energy

- Oneview Software

- Servicenow (UK)

- Optimity

- Netcall

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- IBM

- Schneider Electric SE

- Siemens AG

- HPE (Hewlett Packard Entreprise)

- Delta Electronics

Le marché britannique de la gestion de l’infrastructure des centres de données (DCIM) est très concurrentiel, avec des leaders mondiaux et des spécialistes régionaux stimulant l’innovation à travers des solutions et des services. Des entreprises établies comme Schneider Electric, Siemens, Cisco et IBM dominent grâce à des plateformes intégrées, de solides partenariats et des investissements dans la surveillance pilotée par l’IA. Les fournisseurs de technologies comme ABB et Huawei se concentrent sur des opérations durables et l’efficacité énergétique pour capter la demande des entreprises. Les entreprises de taille moyenne telles que Sunbird Software et Rackwise renforcent leurs positions en offrant des outils DCIM de niche avec des interfaces simplifiées et de solides capacités analytiques. Il continue d’attirer de nouveaux entrants qui tirent parti des modèles basés sur le cloud et des fonctionnalités de déploiement hybride. La différenciation concurrentielle dépend souvent de l’évolutivité, de la conformité en matière de cybersécurité et de l’intégration avec les systèmes de services informatiques existants. Les fournisseurs s’étendent également par le biais de fusions, d’acquisitions et de stratégies localisées pour accroître leur part sur le marché britannique en croissance.

Développements récents :

- En août 2025, Schneider Electric a introduit Gateway, un nouveau programme dans le cadre de son cadre de partenariat offrant aux revendeurs des licences gratuites, une formation et une habilitation intégrées dans EcoStruxure IT pour une meilleure portée de l’infrastructure DCIM.

- En février 2025, Schneider Electric a acquis une participation majoritaire dans Motivair, le spécialiste du refroidissement liquide, pour renforcer son portefeuille de refroidissement au sein de ses offres DCIM et centres de données.

- En juin 2024, Schneider Electric a conclu un partenariat avec DC Smarter pour intégrer son logiciel de jumeau numérique DC Vision dans la plateforme EcoStruxure IT Advisor DCIM, améliorant la visualisation 3D en temps réel et les informations opérationnelles.