الملخص التنفيذي:

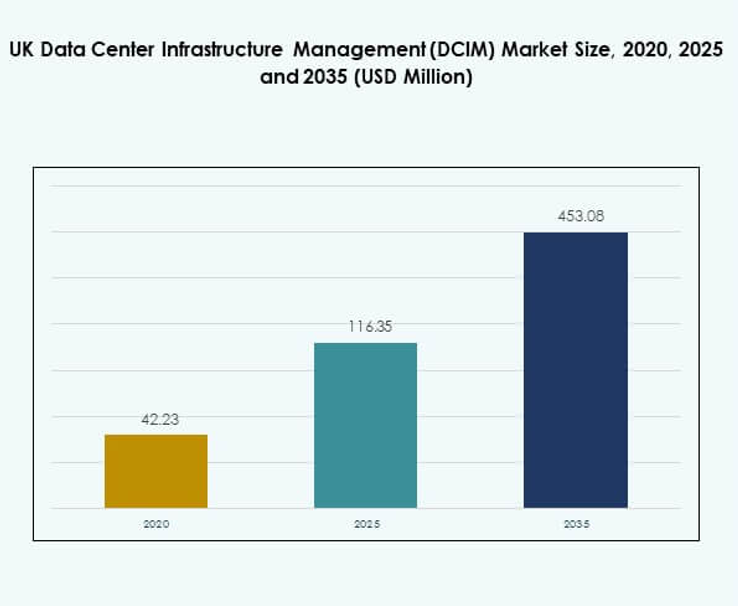

تم تقدير حجم سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) بقيمة 42.23 مليون دولار أمريكي في عام 2020 ليصل إلى 116.35 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 453.08 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 16.34% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) لعام 2025 |

116.35 مليون دولار أمريكي |

| سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM)، معدل النمو السنوي المركب |

16.34% |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) لعام 2035 |

453.08 مليون دولار أمريكي |

يتقدم سوق DCIM في المملكة المتحدة من خلال التبني السريع للتكنولوجيا، لا سيما الذكاء الاصطناعي، وإنترنت الأشياء، والحلول القائمة على السحابة التي تحسن الكفاءة التشغيلية والأتمتة. جعل الابتكار في التحليلات التنبؤية والمراقبة في الوقت الفعلي وإدارة البنية التحتية الهجينة منصات DCIM ضرورية للشركات التي تسعى إلى المرونة والاستدامة. يلعب دورًا استراتيجيًا في تحسين استخدام الطاقة، وتعزيز الأمن السيبراني، وضمان الامتثال، مما يجعل السوق جذابًا لكل من الشركات والمستثمرين الذين يسعون إلى التحول الرقمي.

إقليمياً، تقود المملكة المتحدة تبني DCIM في أوروبا بسبب دور لندن كمركز مالي وبنيتها التحتية الرقمية القوية. تواصل أوروبا الغربية الهيمنة بفضل النظم البيئية المتقدمة لتكنولوجيا المعلومات والدعم التنظيمي، بينما تتوسع أوروبا الوسطى باستثمارات جديدة في الخدمات المشتركة والسحابية. تظل أوروبا الشرقية منطقة ناشئة، حيث تدعم زيادة الاتصال وبرامج الرقمنة والبنية التحتية ذات التكلفة الفعالة التبني التدريجي لمنصات DCIM.

محركات السوق

محركات السوق

تبني التقنيات المتقدمة لتحسين عمليات مراكز البيانات

يستفيد سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) من التبني القوي للذكاء الاصطناعي، وإنترنت الأشياء، والتحليلات التنبؤية لتعزيز الكفاءة التشغيلية. تُمكّن هذه التقنيات المراقبة الدقيقة لاستهلاك الطاقة وتخصيص الموارد. تتجه الشركات نحو الأتمتة الذكية لتقليل وقت التوقف وتحسين موثوقية النظام. يكتسب أهمية مع سعي المؤسسات إلى حلول استباقية لتحسين أعباء العمل. يخلق الابتكار في الأنظمة المدفوعة بالذكاء الاصطناعي تحسينات قابلة للقياس في معايير الأداء. ينظر المستثمرون إلى تبني التكنولوجيا المتقدمة كعامل حاسم في التحول الرقمي. يعزز هذا التبني إمكانات نمو السوق ويعزز التمايز التنافسي.

التركيز المتزايد على كفاءة الطاقة وتطوير البنية التحتية المستدامة

سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) مدفوع بالطلب المتزايد على العمليات المستدامة. تركز المنظمات على الحلول الخضراء لتقليل تكاليف الطاقة والامتثال للوائح البيئية. يدعم إدارة التبريد الفعالة ويساعد في تقليل انبعاثات غازات الدفيئة. تستفيد الشركات التي تستثمر في التقنيات الصديقة للبيئة من توفير التكاليف على المدى الطويل. يعزز المراقبة في الوقت الحقيقي لتدفق الطاقة الشفافية في عمليات مراكز البيانات. تؤثر المبادرات الخضراء على استراتيجيات الشراء عبر الصناعات. الابتكار في الأنظمة الموفرة للطاقة يمنح المزودين ميزة في الأسواق التنافسية. التركيز المتزايد على الاستدامة يعمل كعامل نمو رئيسي.

- على سبيل المثال، قامت مؤسسة تطوير أولد أوك وبارك رويال (OPDC) في لندن بتطوير شبكة تدفئة إقليمية بتمويل قدره 36 مليون جنيه إسترليني من الحكومة البريطانية، باستخدام الحرارة المهدرة المستعادة من مراكز البيانات المحلية لتوفير التدفئة لأكثر من 10,000 منزل و250,000 متر مربع من المساحات التجارية.

الحاجة الاستراتيجية للبنية التحتية الرقمية القوية والآمنة

يتوسع سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) بسبب الحاجة إلى تعزيز المرونة والأمان عبر الشركات. تعتمد الشركات على منصات DCIM لاستمرارية الخدمات الحيوية. يضمن الاستقرار التشغيلي من خلال اكتشاف التهديدات مبكرًا وحماية البنية التحتية. يوفر دمج الأمن السيبراني داخل أدوات DCIM حماية معززة ضد المخاطر المتطورة. يولي المستثمرون الأولوية للحلول التي تجمع بين الأمان وتحسين التكلفة. تقدر المنظمات الأنظمة الموثوقة لتلبية معايير الامتثال. يعزز اعتماد منصات DCIM المتقدمة استراتيجيات استعادة الكوارث. هذا الاعتماد المتزايد على الحلول التي تركز على الأمان يدفع قرارات الاستثمار الاستراتيجية.

الاستثمارات المتزايدة في النماذج الهجينة والمتكاملة مع السحابة

يشهد سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) نموًا من الاستثمارات المتزايدة في النماذج الهجينة والمتكاملة مع السحابة. تتبنى الشركات أدوات DCIM لإدارة البيئات المتنوعة التي تمتد عبر مراكز البيانات المحلية والسحابية والحافة. يتيح التكامل السلس عبر المنصات، مما يعزز المرونة والقابلية للتوسع. توفر الحلول الهجينة للشركات تحكمًا أكبر مع تقليل الاعتماد على بنية تحتية واحدة. يوفر التكامل السحابي مكاسب في الكفاءة ومزايا في التكلفة. تحتاج الشركات التي تتبع استراتيجيات السحابة المتعددة إلى DCIM للرؤية والتحكم. يحدد المستثمرون النماذج الهجينة لـ DCIM كعنصر حاسم للتوسع المستقبلي. يعزز هذا الانتقال الأهمية طويلة الأجل للسوق.

- على سبيل المثال، أطلقت شركة Vertiv منصة MegaMod CoolChip في يوليو 2024، وهي منصة مركز بيانات معيارية مسبقة الصنع عالية الكثافة تُستخدم في المملكة المتحدة لتسريع عمليات النشر للذكاء الاصطناعي والسحابة الهجينة. تدعم هذه التقنية التكامل السلس لـ DCIM عبر البيئات المحلية والسحابية والحافة، مما يسمح للشركات بالحفاظ على الرؤية والتحكم الآلي في الأصول الرقمية المتنوعة، وقد مكنت الشركات من توسيع الحلول الهجينة مع تحسين كفاءة إدارة عبء العمل.

اتجاهات السوق

دمج الذكاء الاصطناعي للقدرات التنبؤية والوصفية

يتشكل سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) من خلال التكامل المتزايد للذكاء الاصطناعي الذي يدعم اتخاذ القرارات التنبؤية والوصفية. يمكن للذكاء الاصطناعي تمكين المشغلين من توقع الأعطال والتخطيط لتوسيع السعة بشكل أكثر فعالية. يوفر رؤى قابلة للتنفيذ في إدارة الطاقة والتبريد والأعباء. تقلل النماذج التنبؤية من التكاليف المرتبطة بالتوقف وعدم الكفاءة. تعزز القدرات الوصفية عمليات التخطيط والميزانية طويلة الأجل. يعزز تكامل الذكاء الاصطناعي الميزة التنافسية لمقدمي الحلول. الشركات التي تعتمد DCIM المستندة إلى الذكاء الاصطناعي تشهد فوائد تشغيلية كبيرة. هذا الاتجاه يدفع إلى تبني أقوى عبر الصناعات التي تسعى إلى المرونة الرقمية.

توسع مراكز البيانات الطرفية لدعم التحول الرقمي

يستفيد سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) من توسع مراكز البيانات الطرفية المصممة لدعم الاتصال الأسرع والحوسبة المحلية. تتطلب المواقع الطرفية أدوات DCIM للتعامل مع البنية التحتية الموزعة بفعالية. يعزز الرؤية في الأصول البعيدة ويضمن وقت التشغيل. تعتمد الشركات على DCIM للمراقبة في الوقت الحقيقي لنشرات الطرف. النمو في تطبيقات إنترنت الأشياء و5G يسرع هذا الاتجاه. تسلط مراكز البيانات الطرفية الضوء على الحاجة إلى منصات إدارة لامركزية. يرى المستثمرون فرصة في حلول DCIM القابلة للتوسع للنظم البيئية الطرفية. هذا التوسع يحول الأولويات التشغيلية عبر صناعات متعددة.

التحول نحو نشر البنية التحتية المعيارية والقابلة للتوسع

يشهد سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) طلبًا على النشر المعياري والقابل للتوسع الذي يدعم المرونة. تسعى الشركات إلى أنظمة معيارية تتكيف مع احتياجات الأعمال المتطورة. يحسن سرعة النشر مع خفض النفقات الرأسمالية الأولية. تبسط البنية التحتية المعيارية أيضًا تخطيط التوسع للشركات بمختلف الأحجام. تعزز القابلية للتوسع الكفاءة التشغيلية طويلة الأجل وتقلل المخاطر. يستثمر البائعون في الحلول الجاهزة لتلبية متطلبات الصناعة. تقدر الشركات الجمع بين المرونة والكفاءة في التكلفة. يعيد هذا الاتجاه تشكيل كيفية تخطيط المنظمات لاستثمارات البنية التحتية المستقبلية.

اعتماد DCIM المستند إلى السحابة للمراقبة والتحكم عن بُعد

يشهد سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) ارتفاعًا في اعتماد المنصات السحابية التي تدعم الإدارة عن بُعد. تفضل الشركات DCIM السحابي لضمان الوصول والتحكم المركزي عبر العمليات الموزعة. يعزز التعاون من خلال تمكين العديد من أصحاب المصلحة من مراقبة الأنظمة. تقلل المنصات السحابية من الحاجة إلى استثمارات بنية تحتية عالية مقدماً. يحسن الرؤية في الوقت الحقيقي للسعة والاستخدام من اتخاذ القرارات. يزيد التكامل مع أدوات خدمات تكنولوجيا المعلومات الحالية من الوظائف. ترى الشركات أن DCIM المستند إلى السحابة أمر حاسم لاستراتيجيات الهجين. يعكس هذا الاعتماد تفضيل السوق المتزايد للعمليات الرقمية أولاً.

تحديات السوق

تعقيد التكامل عبر البنية التحتية الهجينة والقديمة

يواجه سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) تحديات من التكامل مع الأنظمة الهجينة والقديمة. غالبًا ما تكافح الشركات لتوحيد البيئات المتنوعة في إطار عمل متماسك واحد. يزيد من تكاليف التنفيذ ويتطلب محترفين مهرة لإدارة التحولات. تنشأ مخاوف التوافق عند ربط الأدوات القديمة بمنصات DCIM السحابية. يجب على البائعين تقديم حلول تكامل مرنة لتقليل الحواجز. يبطئ نقص الخبرة التقنية في المنظمات الصغيرة من التبني. تخلق احتياجات التخصيص أيضًا تعقيدًا إضافيًا. تستمر صعوبة إدارة النظم البيئية المتنوعة في تحدي النشر السلس.

التكاليف العالية والمخاوف حول العائد على الاستثمار طويل الأجل

يواجه سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) عقبات بسبب المخاوف المتعلقة بالتكاليف الأولية المرتفعة. تتردد الشركات في الاستثمار في حلول DCIM المتقدمة دون جداول زمنية واضحة للعائد على الاستثمار. يتطلب تنفيذ الأنظمة على مستوى المؤسسة موارد مالية كبيرة. فترات الاسترداد الطويلة تثني الشركات الصغيرة والمتوسطة عن التبني. القيود الميزانية في الصناعات الحساسة للتكلفة تحد من الطلب. يقوم المستثمرون بتقييم المخاطر بعناية قبل الالتزام بمشاريع واسعة النطاق. يواجه البائعون ضغوطًا لإثبات القيمة القابلة للقياس من خلال عمليات النشر التجريبية. تبقى تصورات التكلفة عائقًا كبيرًا أمام توسع السوق.

فرص السوق

إمكانيات النمو من المبادرات المتزايدة للتحول الرقمي عبر القطاعات

يوفر سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) فرصًا بسبب المبادرات الواسعة للتحول الرقمي. تتبنى الشركات السحابة والأتمتة والتحليلات بوتيرة أسرع. يتطلب ذلك منصات DCIM متقدمة لدعم الكفاءة التشغيلية والامتثال التنظيمي. يخلق التبني الواسع للأنظمة الهجينة طلبًا على رؤية موحدة. تقدم قطاعات الرعاية الصحية والخدمات المالية والتجزئة آفاقًا قوية. يمكن للبائعين الذين يقدمون حلولًا قابلة للتخصيص الاستحواذ على حصة كبيرة. يعزز الطلب المتزايد على الأتمتة في إدارة السعة والأصول الفرصة. يجد المستثمرون النمو طويل الأجل جذابًا في هذا السياق.

ظهور الذكاء الاصطناعي والاستدامة كمميزين أساسيين في نمو السوق

يتموضع سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) للاستفادة من تقارب قدرات الذكاء الاصطناعي وأهداف الاستدامة. يعزز البنية التحتية من خلال تمكين الرؤى التنبؤية مع تقليل استهلاك الطاقة. تضع الشركات أولوية للعمليات المحايدة للكربون مع مؤشرات أداء قابلة للقياس. يكتسب مقدمو DCIM الذين يستفيدون من الذكاء الاصطناعي لتحقيق الامتثال للاستدامة ميزة تنافسية. يدعم توسع الطاقة المتجددة في مراكز البيانات التبني الأوسع. من المتوقع أن يوسع البائعون الذين يبتكرون في أدوات المراقبة الصديقة للبيئة بصمتهم. يقود الابتكار الموجه نحو الاستدامة فرصًا طويلة الأجل لأصحاب المصلحة في الصناعة.

تقسيم السوق

حسب المكون

يسيطر الحلول على سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM)، حيث تمتلك الحصة الأكبر بسبب منصات المراقبة والتحليلات المتقدمة. تقدم الحلول رؤى في الوقت الحقيقي حول استخدام الطاقة وأداء الأصول وتحسين الموارد. تلعب الخدمات دورًا داعمًا، حيث تقدم خبرة في التكامل والصيانة والاستشارات. يستمر الطلب على النماذج القائمة على الحلول في التوسع حيث تعطي المؤسسات الأولوية للأتمتة والإدارة التنبؤية لتقليل وقت التوقف وتحسين نتائج الاستدامة.

حسب نوع مركز البيانات

يشهد سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) قيادة مراكز البيانات المؤسسية في التبني، بدعم من الشركات الكبيرة في تكنولوجيا المعلومات والمالية. تنمو مراكز البيانات المشتركة والسحابية بسرعة بسبب ارتفاع الخدمات المدارة واستراتيجيات السحابة المتعددة. تظهر مراكز البيانات الطرفية كقطاع قوي مدفوعًا بنشر إنترنت الأشياء و5G. يتطلب كل نوع أدوات DCIM قوية، ولكن يبقى التبني المؤسسي مهيمنًا نظرًا للحجم واحتياجات البنية التحتية المعقدة.

حسب نموذج النشر

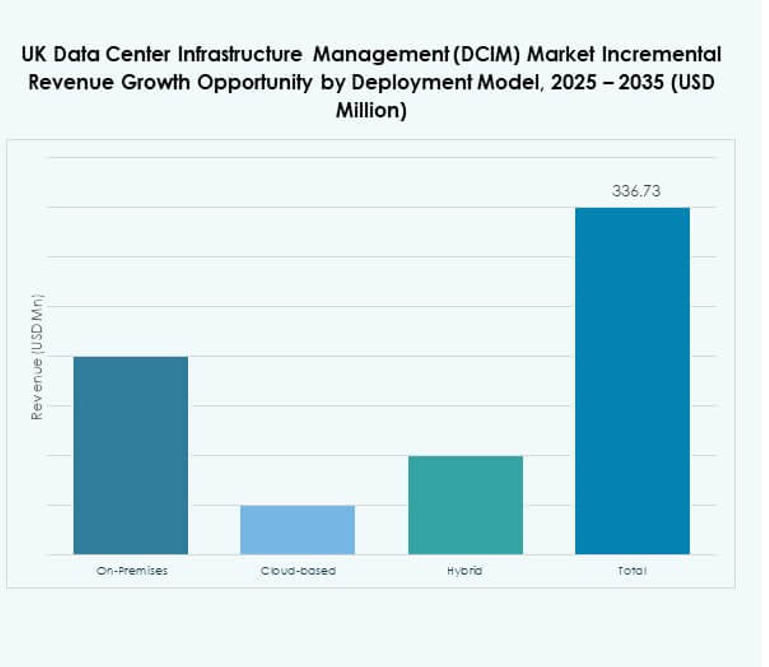

يُشكّل سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) من خلال النماذج الهجينة، التي تهيمن بسبب المرونة وقابلية التوسع. يتيح النشر الهجين تكامل البيئات المحلية والسحابية والطرفية. تظل النماذج المحلية مهمة بين الشركات التي تطلب التحكم الكامل والأمان. يتزايد الاعتماد على السحابة بسرعة مع سعي الشركات إلى المراقبة عن بُعد والنشر الفعّال من حيث التكلفة. يبرز DCIM الهجين كنموذج مفضل لتحقيق التوازن بين الأداء والمرونة التشغيلية.

حسب حجم المؤسسة

يسيطر سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) على الشركات الكبيرة بسبب قدرتها الاستثمارية العالية ومتطلبات البنية التحتية المعقدة. تتبنى الشركات الكبيرة منصات DCIM لإدارة التوسع وتحسين الطاقة والامتثال. تتبنى الشركات الصغيرة والمتوسطة DCIM بوتيرة أبطأ بسبب اعتبارات التكلفة ولكنها تستفيد من الحلول السحابية. يتوسع القطاع تدريجياً مع قيام البائعين بتقديم حزم فعّالة من حيث التكلفة مصممة خصيصًا للمنظمات الأصغر.

حسب التطبيق / حالة الاستخدام

يرى سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) أن إدارة الأصول هي التطبيق الرائد بسبب أهميتها في تتبع الأداء والاستخدام. تليها مراقبة الطاقة وإدارة السعة، مدفوعة بارتفاع تكاليف الطاقة والحاجة إلى تحسين الاستخدام. تكتسب مراقبة البيئة زخماً مع متطلبات الامتثال الأكثر صرامة. تبرز الاستخبارات التجارية والتحليلات كمجالات نمو عالية للشركات التي تركز على القدرات التنبؤية. يبرز كل حالة استخدام فرص نمو متنوعة داخل السوق.

حسب صناعة المستخدم النهائي

يقود سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) قطاع تكنولوجيا المعلومات والاتصالات بسبب الاعتماد الكبير على العمليات المكثفة للبيانات. يمثل القطاع المالي والمصرفي صناعة أخرى مهيمنة، تتطلب أدوات DCIM للامتثال والأمان. يتزايد اعتماد الرعاية الصحية بسرعة مع زيادة المبادرات الصحية الرقمية. توسع قطاعات التجزئة والتجارة الإلكترونية، والطيران والدفاع، والطاقة اعتمادها على DCIM لتحسين الكفاءة. تواصل تكنولوجيا المعلومات والاتصالات دفع الطلب الأعلى بسبب نطاق البنية التحتية الضخم.

رؤى إقليمية

أوروبا الغربية تقود السوق بالبنية التحتية الراسخة والاستثمارات العالية

يسجل سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) أن أوروبا الغربية تحتفظ بحصة 52٪ بسبب البنية التحتية الرقمية المتقدمة. تهيمن لندن على المنطقة بفضل الاتصال القوي وطلب القطاع المالي. تستفيد من التوافق التنظيمي، وتوفير الطاقة الموثوق، وتدفقات الاستثمار العالمية. تساهم الشركات الكبيرة في ألمانيا وفرنسا أيضًا في قوة السوق. تظل أوروبا الغربية مركزًا ذا أولوية لمشغلي مراكز البيانات متعددة الجنسيات. تحافظ المنطقة على موقع القيادة من خلال النظم البيئية الراسخة.

- على سبيل المثال، افتتحت شركة Equinix مركز البيانات LD7 في سلاو، لندن في عام 2019، باستثمار قدره 90 مليون جنيه إسترليني. قدمت المرحلة الأولى من LD7 عدد 1,750 خزانة مع التخطيط للتوسع إلى 2,650 خزانة؛ يوفر اتصالاً مباشراً وآمناً لأكثر من 1,000 شركة و200+ مزود شبكة في لندن، مع زمن انتقال حوالي 4 ميلي ثانية إلى فرانكفورت.

أوروبا الوسطى تنمو بثبات مع التوسع الرقمي عبر الشركات

يُظهر سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) أن أوروبا الوسطى تستحوذ على حصة 31% مع توسع الشركات في البنية التحتية الرقمية. تستثمر دول مثل بولندا وجمهورية التشيك بشكل كبير في مرافق الاستضافة السحابية. تستفيد من قواعد صناعية قوية واعتماد متزايد للنماذج الهجينة. تجذب أوروبا الوسطى انتباه المستثمرين العالميين الباحثين عن إمكانيات غير مستغلة. يزيد الاعتماد المتزايد على DCIM من كفاءة العمليات في الشركات المتوسطة الحجم. المنطقة تدريجياً تصبح مركزًا تنافسيًا.

- على سبيل المثال، مركز البيانات Beyond.pl 2 في بوزنان، بولندا هو المركز الوحيد في الاتحاد الأوروبي الذي يمتلك شهادتي ANSI/TIA-942 Rated 4 (Tier 4) وEN 50600 Class 4، مما يؤكد على المرونة والأمان من الدرجة الأولى. يعمل في حرم جامعي يعتمد بالكامل على الطاقة المتجددة، ويوفر ما يصل إلى 8 ميجاوات من الطاقة المبنية، و12,000 متر مربع من المساحات البيضاء، وقد حافظ على وقت تشغيل بنسبة 100% منذ إطلاقه.

أوروبا الشرقية تبرز مع زيادة عمليات النشر السحابية والحافة

يسلط سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) الضوء على أوروبا الشرقية بحصة 17%، حيث تبرز من خلال توسع عمليات النشر السحابية والحافة. دول مثل رومانيا والمجر تتقدم في برامج الرقمنة. يدعم الطلب على البنية التحتية الموزعة والأنظمة التي تركز على الاستدامة. يعزز انتشار الإنترنت المتزايد والاستثمارات الإقليمية من التبني. تكتسب أوروبا الشرقية رؤية حيث تبحث الشركات عن بدائل فعالة من حيث التكلفة. تظل هذه المنطقة جبهة نمو واعدة في الاقتصاد الرقمي لأوروبا.

رؤى تنافسية:

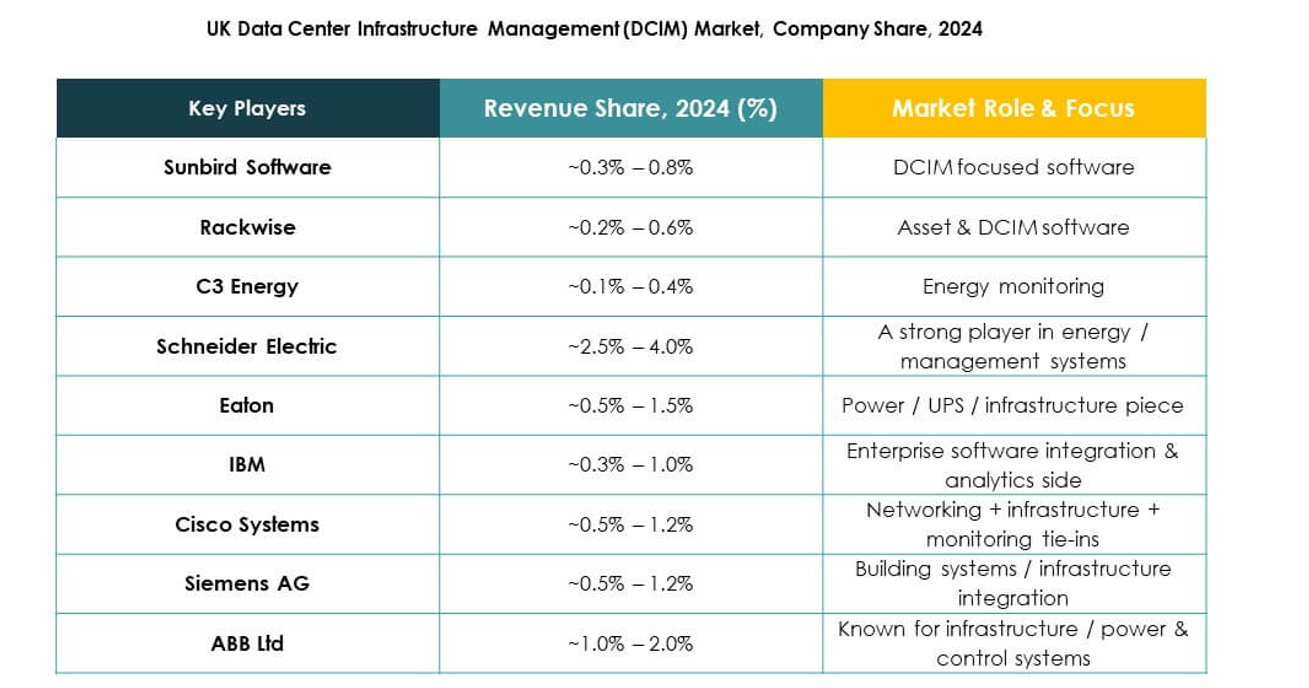

- Sunbird Software

- Rackwise

- C3 Energy

- Oneview Software

- Servicenow (UK)

- Optimity

- Netcall

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- IBM

- Schneider Electric SE

- Siemens AG

- HPE (Hewlett Packard المؤسسة)

- Delta Electronics

يعتبر سوق إدارة البنية التحتية لمراكز البيانات في المملكة المتحدة (DCIM) تنافسيًا للغاية، حيث يقود القادة العالميون والمتخصصون الإقليميون الابتكار عبر الحلول والخدمات. تهيمن الشركات الراسخة مثل Schneider Electric وSiemens وCisco وIBM من خلال منصات متكاملة، وشراكات قوية، واستثمارات في المراقبة المدفوعة بالذكاء الاصطناعي. يركز مقدمو التكنولوجيا مثل ABB وHuawei على العمليات المستدامة وكفاءة الطاقة لتلبية طلب الشركات. تعزز الشركات المتوسطة مثل Sunbird Software وRackwise مواقعها من خلال تقديم أدوات DCIM متخصصة بواجهات مبسطة وقدرات تحليل قوية. يستمر في جذب الوافدين الجدد الذين يستفيدون من النماذج السحابية وميزات النشر الهجينة. غالبًا ما يعتمد التمايز التنافسي على القابلية للتوسع، والامتثال لأمن المعلومات، والتكامل مع أنظمة خدمات تكنولوجيا المعلومات الحالية. يقوم البائعون أيضًا بالتوسع من خلال عمليات الدمج والاستحواذ والاستراتيجيات المحلية لتعزيز حصتهم في السوق المتنامي في المملكة المتحدة.

التطورات الأخيرة:

- في أغسطس 2025، قدمت Schneider Electric برنامج Gateway، وهو برنامج جديد ضمن إطار عمل شركائها يقدم للموزعين تراخيص مجانية وتدريبًا وتمكينًا مرتبطًا بـ EcoStruxure IT لتحسين الوصول إلى بنية DCIM التحتية.

- في فبراير 2025، استحوذت Schneider Electric على حصة مسيطرة في Motivair، المتخصصة في التبريد السائل، لتعزيز محفظتها في مجال التبريد ضمن عروض DCIM ومراكز البيانات.

- في يونيو 2024، دخلت Schneider Electric في شراكة مع DC Smarter لدمج برنامج التوأم الرقمي DC Vision في منصة EcoStruxure IT Advisor DCIM، مما يعزز التصور ثلاثي الأبعاد في الوقت الحقيقي والرؤى التشغيلية.