الملخص التنفيذي:

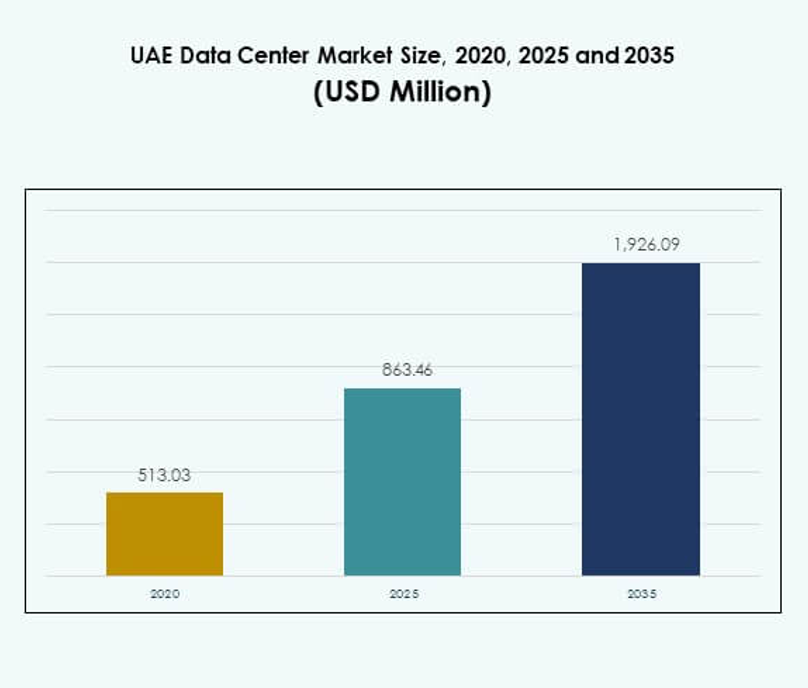

تم تقييم حجم سوق إدارة البنية التحتية لمراكز البيانات في الإمارات العربية المتحدة (DCIM) بقيمة 4.62 مليون دولار أمريكي في عام 2020، ووصل إلى 12.75 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 44.84 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 15.17٪ خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في الإمارات 2025 |

12.75 مليون دولار أمريكي |

| سوق إدارة البنية التحتية لمراكز البيانات في الإمارات، معدل النمو السنوي المركب |

15.17% |

| حجم سوق إدارة البنية التحتية لمراكز البيانات في الإمارات 2035 |

44.84 مليون دولار أمريكي |

يتم دفع نمو السوق بواسطة التحول الرقمي السريع، واعتماد الذكاء الاصطناعي، والزيادة في الحاجة إلى إدارة فعالة للطاقة والتبريد. تقوم الشركات بدمج حلول DCIM المستندة إلى إنترنت الأشياء والسحابة لتحقيق رؤية فورية للأصول وكفاءة تشغيلية. الابتكار المستمر في الأتمتة والتحليلات التنبؤية والأنظمة التي تركز على الاستدامة يعزز الأداء. السوق يحمل أهمية استراتيجية قوية للمستثمرين حيث يدعم الاقتصاد الرقمي المتوسع في الإمارات وجهود تحديث البنية التحتية.

إقليمياً، تقود دبي السوق بنظامها البيئي المتقدم لمراكز البيانات وبنيتها التحتية الصديقة للاستثمار. تليها أبوظبي، التي تركز على المرافق المستدامة وعالية السعة التي تتماشى مع الأهداف الوطنية للطاقة. تتوسع المراكز الناشئة مثل الشارقة وعجمان من خلال مراكز بيانات جديدة جاهزة للذكاء الاصطناعي والتواجد المشترك. تعزز هذه التطورات مكانة الإمارات كقائد إقليمي في إدارة البنية التحتية الذكية.

محركات السوق

اعتماد الذكاء الاصطناعي وإنترنت الأشياء لمراقبة البنية التحتية في الوقت الحقيقي

يتم دفع سوق إدارة البنية التحتية لمراكز البيانات في الإمارات (DCIM) بواسطة اعتماد واسع النطاق لتقنيات الذكاء الاصطناعي وإنترنت الأشياء التي تمكن من رؤية البنية التحتية في الوقت الحقيقي. تقوم الشركات بنشر أجهزة استشعار ذكية للصيانة التنبؤية وتحسين الأداء. تساعد خوارزميات الذكاء الاصطناعي في التنبؤ بالطلب على الطاقة وإدارة الأحمال بكفاءة. يقلل هذا التكامل من وقت التوقف ويعزز فعالية استخدام الطاقة. يقدر المستثمرون هذه الابتكارات لكفاءتها التشغيلية وانخفاض التكلفة الإجمالية للملكية. يعزز تركيز الحكومة على التحول الرقمي معدلات النشر. تخلق الأحجام المتزايدة للبيانات من الشركات إمكانات استثمار طويلة الأجل.

- على سبيل المثال، تقوم G42 بالتعاون مع OpenAI وNvidia وOracle وCisco بتطوير مركز بيانات Stargate الإمارات للذكاء الاصطناعي في أبوظبي. سيطلق المشروع مرحلته الأولية بقدرة 200 ميغاواط في عام 2026، ويتوسع نحو قدرة 1 جيجاواط، ويمثل خطوة كبيرة في تعزيز استراتيجية البنية التحتية الوطنية للذكاء الاصطناعي في الإمارات.

الدفع الاستراتيجي نحو مراكز بيانات ذكية ومستدامة

مراكز البيانات الخضراء أصبحت محورية في استراتيجية الإمارات الرقمية. يتماشى السوق مع مبادرة الإمارات لتحقيق الحياد الكربوني 2050، مما يعزز الاستدامة من خلال الاستخدام الفعال للموارد. يستثمر المشغلون في أنظمة التبريد الموفرة للطاقة وأنظمة الطاقة المتجددة. هذه الممارسات تعزز سمعة العلامة التجارية وتضمن الامتثال للمعايير البيئية. أصبح هذا الأمر حاسمًا الآن للشركات العالمية التي تعمل في المنطقة. تحسين منصات إدارة مراكز البيانات (DCIM) يعزز إدارة الطاقة والحرارة. الابتكار المدفوع بالاستدامة يضع الإمارات كرائدة إقليمية. تستفيد الشركات من الأداء المحسن وتقليل البصمة الكربونية.

- على سبيل المثال، مركز البيانات الأخضر لمورو هب في دبي، الذي يعمل بالكامل بالطاقة الشمسية من مجمع محمد بن راشد آل مكتوم للطاقة الشمسية، يوفر 6.3 ميجاوات في مرحلته الأولى. تم افتتاحه في عام 2023، وهو معترف به من قبل موسوعة غينيس للأرقام القياسية كأكبر مركز بيانات يعمل بالطاقة الشمسية في العالم، مما يقلل من انبعاثات ثاني أكسيد الكربون بأكثر من 10,500 طن سنويًا.

دمج حلول إدارة مراكز البيانات السحابية عبر الصناعات

تحول حلول إدارة مراكز البيانات السحابية إدارة البنية التحتية وقابليتها للتوسع. تفضل المؤسسات هذه الأنظمة لنشرها المرن، والتحكم المركزي، والتحديثات السريعة. يتيح ذلك مراقبة عبر المنشآت وتوزيع الأحمال الديناميكي. التكامل مع السحابات العامة والخاصة يزيد من شفافية العمليات. يدعم هذا التبني الهياكل الهجينة الشائعة في الاتصالات والرعاية الصحية والمالية. يعزز من المرونة ويحسن استعادة البيانات بعد الكوارث. توسع البائعون في مناطق البيانات المحلية يعزز الثقة في الحلول الإقليمية. تستفيد الشركات والمستثمرون من تقليل التأخير وضمان الامتثال.

زيادة الاستثمار في تحديث البنية التحتية الرقمية

تسارع الاقتصاد الرقمي المتنامي في الإمارات الطلب على حلول إدارة مراكز البيانات الحديثة. المشاريع الكبيرة في دبي وأبوظبي تدفع الابتكار التنافسي. تستثمر المؤسسات في أدوات الأتمتة لإدارة المنشآت عالية الكثافة بفعالية. تمكن منصات إدارة مراكز البيانات من رؤية شاملة للطاقة والتبريد واستخدام الأصول. يدعم ذلك الأهداف الوطنية للذكاء الاصطناعي، والجيل الخامس، وتطوير المدن الذكية. الشراكات بين شركات التكنولوجيا العالمية واللاعبين المحليين توسع من موثوقية البنية التحتية. هذه الاستثمارات تعزز الذكاء التشغيلي وحوكمة البيانات. يرى المستثمرون هذا الزخم كمحرك نمو رئيسي للعوائد طويلة الأجل.

اتجاهات السوق

التحول نحو بنى إدارة مراكز البيانات المعيارية والمجهزة للأطراف

اتجاه رئيسي يشكل سوق إدارة البنية التحتية لمراكز البيانات في الإمارات هو دمج البنية المعيارية. الأنظمة المجهزة للأطراف تسمح بالتوسع والنشر السريع للأحمال الجديدة. تعتمد المؤسسات إعدادات الحاويات التي تدعم عمليات الذكاء الاصطناعي وإنترنت الأشياء بكفاءة. يساعد ذلك في الحفاظ على تأخير منخفض للتطبيقات الحيوية. يصمم البائعون إدارة مراكز البيانات المعيارية لإدارة الشبكات الموزعة بسلاسة. المرونة تسمح بالتوسع عبر مواقع بيانات متعددة. يدعم هذا الاتجاه الرقمنة السريعة في المناطق الحضرية والنائية. أصبحت إدارة مراكز البيانات المعيارية الآن ضرورية لتوسيع البنية التحتية بتكلفة فعالة.

زيادة التركيز على الأمن السيبراني والامتثال التنظيمي

يشدد مشغلو مراكز البيانات على أطر الأمن السيبراني القوية ضمن حلول إدارة البنية التحتية لمراكز البيانات (DCIM). يتطلب الارتفاع في أعباء العمل المتعلقة بالذكاء الاصطناعي تحكمًا أكثر صرامة في الوصول وحماية البيانات. يتكامل مع اكتشاف التهديدات، والتنبيهات الآلية، وميزات إدارة الحوادث. تقوم الشركات بمواءمة العمليات مع لوائح خصوصية البيانات في الإمارات العربية المتحدة والمعايير العالمية. يضمن الامتثال الثقة بين الشركات والعملاء المتعددين الجنسيات. يقدم البائعون منصات ممكّنة للتشفير لتخفيف المخاطر. يزيد اعتماد إدارة البنية التحتية لمراكز البيانات المدفوعة بالأمان الطلب في القطاعات الحيوية مثل البنوك والخدمات المالية والدفاع. يعزز هذا التركيز النزاهة التشغيلية وثقة المستثمرين.

ظهور أنظمة الصيانة التنبؤية المدفوعة بالذكاء الاصطناعي

تعيد الصيانة التنبؤية القائمة على الذكاء الاصطناعي تعريف موثوقية الأصول ووقت التشغيل. تحدد أدوات التعلم الآلي أنماط الإجهاد في المعدات مبكرًا. يسمح للمشغلين باستبدال أو إعادة معايرة الأصول قبل حدوث الفشل. هذه القدرة تمدد عمر الأجهزة وتحسن كفاءة الطاقة. تقلل التكنولوجيا من تكاليف التشغيل عبر المنشآت متعددة المواقع. تساعد الرؤى التنبؤية في تخصيص ميزانيات الصيانة بفعالية. يدمج البائعون وحدات الذكاء الاصطناعي في مجموعات إدارة البنية التحتية لمراكز البيانات القياسية. تعزز هذه التطورات الإنتاجية وتقوي القدرة التنافسية لمراكز البيانات العالمية في الإمارات العربية المتحدة.

تحسين البنية التحتية الهجينة من خلال منصات إدارة البنية التحتية لمراكز البيانات الموحدة

يعيد النموذج الهجين المتزايد تشكيل احتياجات الإدارة عبر الشركات. تجمع أنظمة إدارة البنية التحتية لمراكز البيانات الموحدة بين المراقبة المحلية والسحابية. يحسن التنسيق التشغيلي بين البيئات القديمة والجيل القادم. تحصل الشركات على رؤى قابلة للتنفيذ من لوحات المعلومات والتحليلات المتكاملة. يعزز هذا التحول التوازن المرن في أعباء العمل عبر المواقع. يدعم الاتجاه قابلية التوسع دون زيادة التعقيد. يرتفع الاعتماد بين قطاعات الاتصالات وتكنولوجيا المعلومات التي توسع أنظمة الذكاء الاصطناعي. يعزز التحسين الهجين الموثوقية وقابلية التنبؤ بالتكاليف للاستدامة طويلة الأجل.

تحديات السوق

التكامل المعقد للأنظمة متعددة البائعين والبنية التحتية القديمة

يواجه سوق إدارة البنية التحتية لمراكز البيانات في الإمارات العربية المتحدة تحديات في دمج منصات إدارة البنية التحتية الجديدة مع الأنظمة القديمة. تفتقر المعدات القديمة إلى التوافق مع واجهات برمجة التطبيقات الحديثة وأطر الأتمتة. يكافح المشغلون لتوحيد أدوات المراقبة عبر البيئات المتنوعة. يزيد من تكاليف الإعداد ويؤخر قابلية التشغيل البيني للنظام. تعيق عمليات الهجرة المعقدة الشركات الصغيرة من الاعتماد الكامل. يجب على البائعين تطوير حلول التوصيل والتشغيل لتبسيط الانتقالات. يحد نقص بروتوكولات الاتصال الموحدة من قابلية التوسع ويقلل الكفاءة. يظل التغلب على حواجز التكامل هدفًا حاسمًا للصناعة.

متطلبات رأس المال العالية ونقص المهنيين المهرة

يظل النشر المكثف لرأس المال قيدًا رئيسيًا في توسع إدارة البنية التحتية لمراكز البيانات. يتطلب تنفيذ أنظمة المراقبة المتقدمة والأدوات المدفوعة بالذكاء الاصطناعي استثمارات كبيرة. غالبًا ما تجد الشركات الصغيرة أن ترقيات التشغيل تمثل تحديًا ماليًا. كما يواجه نقصًا إقليميًا في المهنيين المهرة المدربين في تحليلات إدارة البنية التحتية لمراكز البيانات. يؤدي نقص المعرفة التقنية إلى تأخير النشر وزيادة الاعتماد على الصيانة. تعد مبادرات التدريب والشراكات بين القطاعين العام والخاص ضرورية لمعالجة هذه الفجوات. يتردد المستثمرون دون ضمان عائد استثمار طويل الأجل. يمكن أن تبطئ هذه التحديات المالية والمتعلقة بالمهارات زخم نمو السوق بشكل عام.

فرص السوق

دعم الحكومة وتوسيع البنية التحتية المدعومة بالذكاء الاصطناعي

يستفيد سوق إدارة البنية التحتية لمراكز البيانات في الإمارات العربية المتحدة (DCIM) من برامج التحول الرقمي التي تقودها الحكومة. تعزز المشاريع الوطنية دمج الذكاء الاصطناعي والاستدامة وتوسيع المدن الذكية. يستغل المشغلون هذا البيئة لتنفيذ أنظمة DCIM جاهزة للذكاء الاصطناعي. يعزز ذلك الذكاء البيانات والشفافية التشغيلية عبر مراكز البيانات الضخمة. تجذب منتجات DCIM المدفوعة بالذكاء الاصطناعي الجديدة الاستثمارات الأجنبية. تعزز الشراكات المحلية نقل التكنولوجيا ومرونة البنية التحتية. يخلق النظام البيئي الداعم للسياسات بيئة نمو مواتية للوافدين الجدد.

زيادة في مشاريع الطاقة المتجددة ومراكز البيانات الخضراء

تعزز الإمارات العربية المتحدة مراكز البيانات التي تعمل بالطاقة المتجددة لتحقيق أهداف الاستدامة. ينشر المشغلون منصات DCIM كفوءة في استخدام الطاقة لتتبع أنظمة الطاقة والتبريد. يتيح ذلك الشفافية في تقارير الأداء البيئي. تفضل مراكز البيانات المعتمدة الخضراء بين العملاء العالميين. يعتبر المستثمرون هذا القطاع فرصة مستقرة طويلة الأجل. يعزز الجمع بين اعتماد الطاقة النظيفة والأتمتة التنافسية العالمية. يعكس النمو في البنية التحتية الخضراء نهج الابتكار المدفوع بالاستدامة في الإمارات العربية المتحدة.

تقسيم السوق

حسب المكون

يسيطر قطاع الحلول على سوق إدارة البنية التحتية لمراكز البيانات في الإمارات العربية المتحدة (DCIM)، حيث يمتلك الحصة السوقية الأكبر. يشمل ذلك وحدات لمراقبة الطاقة، وتتبع الأصول، والتحكم في الشبكة. ينمو قطاع الخدمة بشكل مطرد بسبب الطلب على الدعم في الصيانة وتكامل النظام. يركز البائعون على التحليلات الممكّنة بالذكاء الاصطناعي وحلول الأمان. تُمكّن الحلول التحكم التنبؤي وتحسين التكلفة للمرافق الكبيرة. تضمن موثوقيتها وقابليتها للتكيف أداءً متسقًا في بيئات البيانات المتطورة.

حسب نوع مركز البيانات

تحمل مراكز البيانات المؤسسية حصة كبيرة بسبب العمليات واسعة النطاق لقطاعات الاتصالات والخدمات المالية والمصرفية. تليها مراكز البيانات المدارة والمشتركة، مدفوعة باحتياجات التوسع. تتوسع مرافق السحابة والحافة بسرعة مع مشاريع المدن الذكية. تدعم الأحمال الموزعة بتحكم محسن في الطاقة والموارد. يدفع النمو في البنية التحتية الهجينة والمشتركة التعاون التكنولوجي. تسعى المؤسسات إلى بنية مرنة لتلبية متطلبات الحوسبة الديناميكية. هذا التنويع يحدد النظام الرقمي الحديث في الإمارات العربية المتحدة.

حسب نموذج النشر

تقود حلول DCIM القائمة على السحابة التبني بسبب مزايا التوسع وإمكانية الوصول عن بُعد. تحتفظ النماذج المحلية بأهميتها في الصناعات المنظمة التي تتطلب تحكمًا صارمًا في البيانات. ترتفع عمليات النشر الهجينة مع توازن المؤسسات بين الأداء والأمان. تدعم بيئات الحوسبة الموزعة عبر مواقع متعددة. تفضل المؤسسات التكامل السحابي للنشر الأسرع والتحليلات في الوقت الفعلي. يستثمر البائعون في البنى التحتية الهجينة لتحسين تنسيق الموارد. يحدد هذا التوازن بين المرونة والتحكم اتجاه التبني المستقبلي.

حسب حجم المؤسسة

تهيمن المؤسسات الكبيرة على النشر بسبب العمليات المعقدة للبيانات والاحتياجات التنظيمية. تلحق الشركات الصغيرة والمتوسطة بالركب باستخدام أدوات DCIM السحابية الميسورة التكلفة. يوفر ذلك التوسع دون استثمار مقدم ثقيل. تستخدم الشركات الكبيرة أنظمة مدفوعة بالذكاء الاصطناعي لتخطيط السعة ومنع الأعطال. تعتمد الشركات الصغيرة والمتوسطة DCIM المعيارية للعمليات المرنة وتقليل التكاليف. يدفع التحول الرقمي المتزايد عبر الشركات التوسع المستمر. يعزز التحول نحو الحلول السحابية الأصلية مشاركة الشركات الصغيرة والمتوسطة في تحديث البنية التحتية.

حسب التطبيق / حالة الاستخدام

تؤدي مراقبة الطاقة إلى تحسين متطلبات الطاقة في البيئات ذات الكثافة العالية. يتبعها إدارة الأصول وإدارة السعة مع ارتفاع مستويات الأتمتة. تكتسب مراقبة البيئة زخماً مع تحول الاستدامة إلى محور العمليات. يضمن ذلك التحكم الفعال في الحرارة والرطوبة في مرافق البيانات. تحسن تطبيقات ذكاء الأعمال والتحليلات عملية اتخاذ القرار من خلال رؤى البيانات في الوقت الفعلي. تعزز الاستخدامات المتقدمة العمليات التنبؤية. يبرز هذا التنوع الدور المتطور للسوق في إدارة المرافق المعتمدة على البيانات.

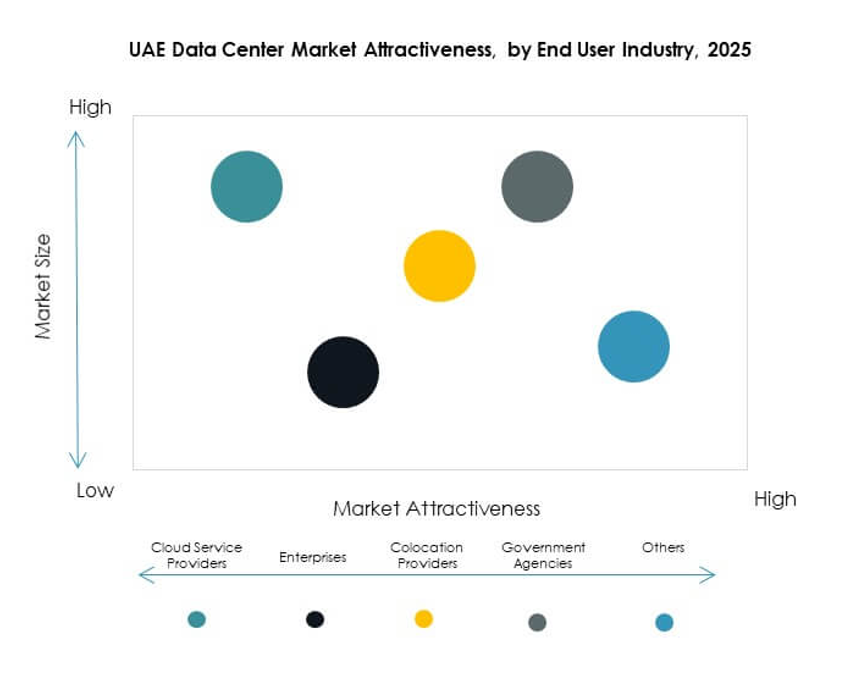

حسب صناعة المستخدم النهائي

تهيمن تكنولوجيا المعلومات والاتصالات بسبب الرقمنة السريعة وتوسع تقنية الجيل الخامس. يتبعها القطاع المصرفي والمالي مع تركيز قوي على حماية البيانات ومراقبة الامتثال. يعتمد قطاع الرعاية الصحية على إدارة البنية التحتية لمراكز البيانات لضمان موثوقية التشغيل في المستشفيات المتصلة. تعتمد قطاعات التجزئة والتجارة الإلكترونية عليها لاستقرار البنية التحتية عبر الإنترنت. تدمج صناعة الطيران والدفاع إدارة البنية التحتية لمراكز البيانات للتحكم الحرج في المهام. تطبق قطاعات الطاقة والمرافق إدارة البنية التحتية لمراكز البيانات لتحقيق الاستدامة وكفاءة الطاقة. يوضح التبني عبر القطاعات الأهمية الصناعية الواسعة للسوق.

رؤى إقليمية

هيمنة دبي كمركز رئيسي لمراكز البيانات (حصة السوق: 52%)

تقود دبي سوق إدارة البنية التحتية لمراكز البيانات في الإمارات العربية المتحدة بسبب الاتصال المتقدم واعتماد السحابة. تستضيف العديد من مراكز البيانات الضخمة التي تديرها شركات عالمية وإقليمية. تجذب اللوائح المواتية والاستعداد للبنية التحتية في المدينة الاستثمارات الأجنبية. تدعم المرافق ذات الكثافة العالية أحمال العمل المتعلقة بالذكاء الاصطناعي وإنترنت الأشياء وتقنية الجيل الخامس. تسرع استراتيجية المدينة الذكية في دبي من تبني الابتكار في أنظمة إدارة البنية التحتية لمراكز البيانات. يعتبرها المستثمرون المنطقة الفرعية الأكثر نضجًا وربحية لتوسيع البنية التحتية.

- على سبيل المثال، بدأت شركتا دو ومايكروسوفت في عام 2025 بناء مركز بيانات ضخم بقيمة 2 مليار درهم في دبي، مصمم لاستضافة تطبيقات متقدمة مدعومة بالذكاء الاصطناعي وأحمال العمل السحابية، مما يجعله موقعًا رائدًا للبنية التحتية للذكاء الاصطناعي في المنطقة.

تزايد وجود أبوظبي في البنية التحتية الموفرة للطاقة (حصة السوق: 33%)

تطور أبوظبي بسرعة مرافق بيانات مستدامة وكبيرة الحجم مع التركيز على دمج الطاقة المتجددة. تركز على الكفاءة التشغيلية والأتمتة المتقدمة. تستثمر المدينة بشكل كبير في أنظمة إدارة البنية التحتية لمراكز البيانات التي تدعم الشبكات الذكية والإدارة المدفوعة بالذكاء الاصطناعي. يشجع تنوع الصناعة في أبوظبي على التكامل الرقمي عبر القطاعات. تجذب شركاء التكنولوجيا الدوليين الرئيسيين للتعاون طويل الأمد. تعزز المنطقة مكانتها كمركز تكنولوجي ناشئ للبنية التحتية المستدامة للبيانات.

ظهور الشارقة والإمارات الشمالية كمراكز نمو مستقبلية (حصة السوق: 15%)

تتطور الشارقة والإمارات الشمالية كمراكز ثانوية لمراكز التواجد المشترك والمراكز الطرفية الناشئة. تجذب التكاليف التشغيلية المنخفضة ومزايا الموقع الاستراتيجي الشركات المتوسطة الحجم. تدعم الحلول التحتية المعتمدة على الذكاء الاصطناعي لمعالجة البيانات الإقليمية. تهدف المشاريع المدعومة من الحكومة إلى لامركزية البنية التحتية الرقمية خارج دبي وأبوظبي. تركز المناطق على تطوير عمليات نشر إدارة البنية التحتية لمراكز البيانات عالية الكفاءة. ستعزز هذه الجهود مرونة البيانات وتقوي التغطية الوطنية للعمليات الذكية للبيانات.

- على سبيل المثال، افتتحت مراكز بيانات XDS في الإمارات العربية المتحدة رسميًا مركز بيانات مشترك مبرد بالغمر بقدرة 1 ميجاوات في أغسطس 2025 في منتزه الشارقة للبحوث والتكنولوجيا والابتكار. يستخدم هذا المرفق تقنية التبريد بالغمر المتقدمة لدعم أعباء العمل الحية للذكاء الاصطناعي وتم إنشاؤه كموقع تحقق لأنظمة الطاقة والحرارة، مع خطط للتوسع المستقبلي، كما أكدت البيانات الصحفية الرسمية وتقارير صناعة مراكز البيانات.

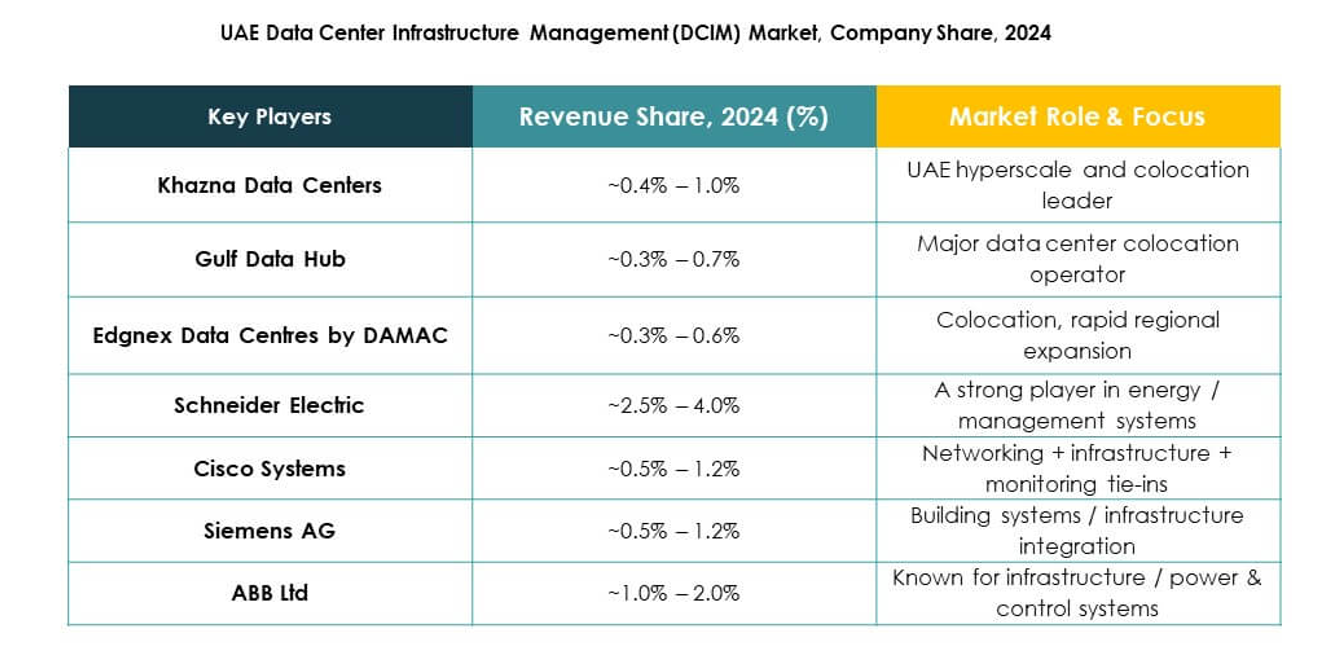

رؤى تنافسية:

- مراكز بيانات خزنة

- جلف داتا هب

- مراكز بيانات Edgnex التابعة لـ DAMAC

- Center3

- شركة ABB المحدودة

- شركة سيسكو سيستمز

- شركة إيتون

- شركة هواوي تكنولوجيز المحدودة

- شنايدر إلكتريك SE

- سيمنز AG

يتميز سوق إدارة البنية التحتية لمراكز البيانات في الإمارات العربية المتحدة (DCIM) بمزيج متوازن من مشغلي مراكز البيانات الإقليميين وقادة التكنولوجيا العالميين. يتم تحفيزه من خلال الشراكات بين مطوري البنية التحتية ومزودي المعدات الذين يركزون على الأتمتة المدعومة بالذكاء الاصطناعي والاستدامة وتحسين الطاقة. تقود مراكز بيانات خزنة وجلف داتا هب التوسع المحلي، بينما تعزز Edgnex وCenter3 القدرة الإقليمية من خلال مشاريع عالية الكثافة. يقدم اللاعبون العالميون مثل شنايدر إلكتريك وهواوي وABB منصات DCIM متقدمة تدمج الذكاء الاصطناعي وإنترنت الأشياء وقدرات النشر الهجينة. تعزز سيمنز وسيسكو البنية التحتية الرقمية من خلال المراقبة الذكية وإدارة الطاقة. يركز التمايز التنافسي على الاستدامة والتحليلات في الوقت الحقيقي وقابلية التوسع لتلبية أهداف التحول الرقمي السريع في الإمارات العربية المتحدة.

التطورات الأخيرة:

- في سبتمبر 2025، حصلت مراكز بيانات خزنة على تسهيلات ائتمانية بقيمة 2.62 مليار دولار من مجموعة من البنوك المحلية، بهدف توسيع نطاقها في الإمارات وعلى المستوى الدولي، بما في ذلك منشأتين جديدتين في أبوظبي، وواحدة في دبي، وأول مركز بيانات مدعوم بالذكاء الاصطناعي في المنطقة في عجمان.

- في يونيو 2025، كشفت مجموعة داماك عن إعادة تسمية ذراعها لمراكز البيانات، مراكز بيانات Edgnex التابعة لـ DAMAC، لتصبح DAMAC Digital لتعكس استراتيجيتها العالمية المعززة للبنية التحتية الجاهزة للذكاء الاصطناعي، مع مشاريع جارية وتطويرية في جميع أنحاء الشرق الأوسط وما وراءه.

- في أبريل 2025، دخلت شركة دو، وهي شركة اتصالات إماراتية، في شراكة مع مايكروسوفت لتطوير مركز بيانات ضخم بقيمة 2 مليار درهم (544 مليون دولار) في دبي. تهدف هذه المبادرة الاستراتيجية إلى تعزيز القدرات الوطنية في مجال السحابة والذكاء الاصطناعي في الإمارات العربية المتحدة وتعزيز البنية التحتية الحالية لمراكز البيانات لشركة دو بشكل كبير.

- في يناير 2025، أعلنت جلف داتا هب عن شراكة استراتيجية مع شركة الاستثمار العالمية KKR، حيث استحوذت صناديق تابعة لـ KKR على حصة في GDH، ملتزمة بأكثر من 5 مليارات دولار لتوسيع قدرة مراكز البيانات ودعم الطلب على النطاق الضخم والذكاء الاصطناعي في دول الخليج. تسرع الشراكة أيضًا من توسع GDH في البحرين والكويت وعمان وقطر، مما يعزز من موقعها القيادي في المنطقة.