Краткое содержание:

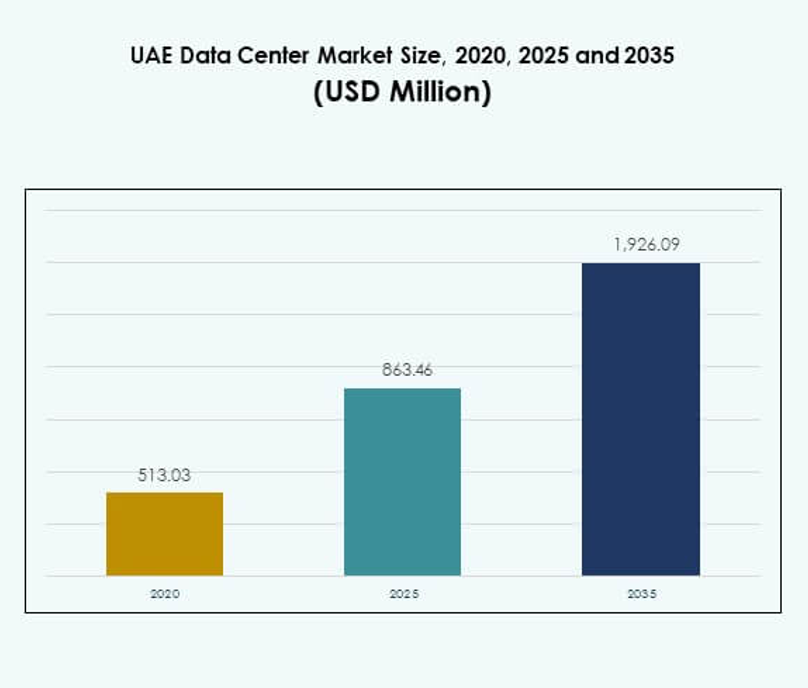

Размер рынка управления инфраструктурой центров обработки данных (DCIM) в ОАЭ оценивался в 4,62 миллиона долларов США в 2020 году, достиг 12,75 миллиона долларов США в 2025 году и, как ожидается, достигнет 44,84 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 15,17% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка управления инфраструктурой центров обработки данных (DCIM) в ОАЭ в 2025 году |

12,75 миллиона долларов США |

| Рынок управления инфраструктурой центров обработки данных (DCIM) в ОАЭ, CAGR |

15,17% |

| Размер рынка управления инфраструктурой центров обработки данных (DCIM) в ОАЭ в 2035 году |

44,84 миллиона долларов США |

Рост рынка обусловлен быстрой цифровизацией, внедрением ИИ и растущей потребностью в эффективном управлении энергопотреблением и охлаждением. Компании интегрируют решения DCIM на основе IoT и облачных технологий для достижения видимости активов в реальном времени и операционной эффективности. Непрерывные инновации в области автоматизации, прогнозной аналитики и систем, ориентированных на устойчивость, улучшают производительность. Рынок имеет стратегическое значение для инвесторов, поддерживая расширяющуюся цифровую экономику ОАЭ и усилия по модернизации инфраструктуры.

Регионально, Дубай лидирует на рынке благодаря своей передовой экосистеме центров обработки данных и инфраструктуре, благоприятной для инвестиций. Абу-Даби следует за ним, сосредотачиваясь на устойчивых и высокоемких объектах, соответствующих национальным энергетическим целям. Развивающиеся центры, такие как Шарджа и Аджман, расширяются за счет новых центров обработки данных, готовых к ИИ и колокации. Эти разработки укрепляют позицию ОАЭ как регионального лидера в области управления интеллектуальной инфраструктурой.

Драйверы рынка

Внедрение ИИ и IoT для мониторинга инфраструктуры в реальном времени

Рынок управления инфраструктурой центров обработки данных (DCIM) в ОАЭ движется благодаря широкому внедрению технологий ИИ и IoT, которые обеспечивают видимость инфраструктуры в реальном времени. Компании используют интеллектуальные датчики для прогнозного обслуживания и оптимизации производительности. Алгоритмы ИИ помогают прогнозировать спрос на энергию и эффективно управлять рабочими нагрузками. Эта интеграция снижает время простоя и повышает эффективность использования энергии. Инвесторы ценят эти инновации за операционную эффективность и снижение общей стоимости владения. Акцент правительства на цифровую трансформацию увеличивает темпы внедрения. Растущие объемы данных от предприятий создают долгосрочный инвестиционный потенциал.

- Например, G42 в сотрудничестве с OpenAI, Nvidia, Oracle и Cisco разрабатывает центр обработки данных Stargate UAE AI в Абу-Даби. Проект запустит свою начальную фазу мощностью 200 мегаватт в 2026 году, расширяясь до 1 гигаватта, и представляет собой важный шаг в продвижении национальной стратегии ИИ-инфраструктуры ОАЭ.

Стратегическое продвижение к умным и устойчивым центрам обработки данных

Зеленые дата-центры становятся центральным элементом цифровой стратегии ОАЭ. Рынок соответствует инициативе ОАЭ Net Zero 2050, продвигая устойчивое развитие через эффективное использование ресурсов. Операторы инвестируют в энергоэффективные системы охлаждения и возобновляемые источники энергии. Эти практики укрепляют репутацию бренда и обеспечивают соблюдение экологических стандартов. Это теперь критически важно для глобальных компаний, работающих в регионе. Внедрение платформ DCIM улучшает управление энергией и теплом. Инновации, ориентированные на устойчивое развитие, позиционируют ОАЭ как регионального лидера. Бизнес получает выгоду от оптимизированной производительности и сокращения углеродного следа.

- Например, Зеленый Дата-центр Moro Hub в Дубае, полностью работающий на солнечной энергии от Солнечного парка Мохаммеда бин Рашида Аль Мактум, обеспечивает 6,3 мегаватта на первом этапе. Открытый в 2023 году, он признан Книгой рекордов Гиннесса как крупнейший в мире дата-центр, работающий на солнечной энергии, сокращая более 10 500 тонн выбросов CO₂ ежегодно.

Интеграция облачных решений DCIM в различных отраслях

Облачные решения DCIM трансформируют управление инфраструктурой и масштабируемость. Предприятия предпочитают эти системы за гибкость развертывания, централизованный контроль и более быстрые обновления. Это позволяет осуществлять мониторинг на всех объектах и динамическое распределение нагрузки. Интеграция с публичными и частными облаками увеличивает прозрачность операций. Это внедрение поддерживает гибридные архитектуры, популярные в телекоммуникациях, здравоохранении и финансах. Оно укрепляет устойчивость и улучшает восстановление после катастроф. Поставщики, расширяющие локальные зоны данных, повышают доверие к региональным решениям. Бизнес и инвесторы получают выгоду от снижения задержек и обеспечения соответствия.

Рост инвестиций в модернизацию цифровой инфраструктуры

Растущая цифровая экономика ОАЭ ускоряет спрос на современные решения DCIM. Крупномасштабные проекты в Дубае и Абу-Даби стимулируют конкурентные инновации. Предприятия инвестируют в инструменты автоматизации для эффективного управления высокоплотными объектами. Платформы DCIM обеспечивают видимость энергопотребления, охлаждения и использования ресурсов. Это поддерживает национальные цели в области ИИ, 5G и развития умных городов. Партнерства между глобальными технологическими компаниями и местными игроками расширяют надежность инфраструктуры. Эти инвестиции улучшают операционную интеллектуальность и управление данными. Инвесторы рассматривают этот импульс как ключевой фактор роста для долгосрочной прибыли.

Тенденции рынка

Переход к модульным и готовым к периферии архитектурам DCIM

Основной тенденцией, формирующей рынок управления инфраструктурой дата-центров ОАЭ (DCIM), является интеграция модульной архитектуры. Системы, готовые к периферии, позволяют масштабировать и быстрее развертывать новые рабочие нагрузки. Предприятия принимают контейнерные установки, которые эффективно поддерживают операции ИИ и Интернета вещей. Это помогает поддерживать низкую задержку для критически важных приложений. Поставщики разрабатывают модульные DCIM для бесшовного управления распределенными сетями. Гибкость позволяет расширяться на нескольких площадках данных. Эта тенденция поддерживает быструю цифровизацию в городских и удаленных регионах. Модульные DCIM теперь необходимы для экономически эффективного масштабирования инфраструктуры.

Повышенное внимание к кибербезопасности и соблюдению нормативных требований

Операторы дата-центров подчеркивают важность сильных кибербезопасных рамок в решениях DCIM. Рост рабочих нагрузок ИИ требует более строгого контроля доступа и защиты данных. Это включает обнаружение угроз, автоматические оповещения и функции управления инцидентами. Компании согласовывают операции с регламентами конфиденциальности данных ОАЭ и мировыми стандартами. Соответствие обеспечивает доверие среди предприятий и многонациональных клиентов. Поставщики вводят платформы с поддержкой шифрования для снижения рисков. Принятие DCIM, ориентированного на безопасность, увеличивает спрос в критических секторах, таких как BFSI и оборона. Этот акцент повышает операционную целостность и уверенность инвесторов.

Появление систем предиктивного обслуживания на основе ИИ

Предиктивное обслуживание на основе ИИ переопределяет надежность активов и время безотказной работы. Инструменты машинного обучения рано выявляют стрессовые паттерны оборудования. Это позволяет операторам заменять или перекалибровать активы до возникновения отказа. Эта возможность продлевает срок службы оборудования и улучшает энергоэффективность. Технология снижает операционные затраты на многоплощадочных объектах. Предиктивные инсайты помогают эффективно распределять бюджеты на обслуживание. Поставщики интегрируют модули ИИ в стандартные пакеты DCIM. Эти разработки повышают производительность и укрепляют глобальную конкурентоспособность дата-центров ОАЭ.

Оптимизация гибридной инфраструктуры через унифицированные платформы DCIM

Растущая модель гибридной инфраструктуры изменяет потребности в управлении в предприятиях. Унифицированные системы DCIM объединяют мониторинг на месте и в облаке. Это улучшает операционную координацию между устаревшими и новыми средами. Компании получают действенные инсайты из интегрированных панелей и аналитики. Этот сдвиг способствует гибкому балансированию рабочих нагрузок по местоположениям. Тренд поддерживает масштабируемость без увеличения сложности. Принятие растет среди телекоммуникационных и ИТ-секторов, расширяющих экосистемы ИИ. Гибридная оптимизация повышает надежность и предсказуемость затрат для долгосрочной устойчивости.

Проблемы рынка

Сложная интеграция многовендорных систем и устаревшей инфраструктуры

Рынок управления инфраструктурой дата-центров ОАЭ (DCIM) сталкивается с проблемами интеграции новых платформ DCIM со старыми системами данных. Устаревшее оборудование не совместимо с современными API и автоматизационными рамками. Операторам трудно унифицировать инструменты мониторинга в различных средах. Это увеличивает затраты на настройку и задерживает совместимость систем. Сложные процессы миграции отпугивают малые предприятия от полного внедрения. Поставщики должны разработать решения plug-and-play для упрощения переходов. Отсутствие стандартизированных протоколов связи ограничивает масштабируемость и снижает эффективность. Преодоление барьеров интеграции остается критической задачей отрасли.

Высокие капитальные требования и нехватка квалифицированных специалистов

Капиталоемкое развертывание остается основным ограничением в расширении DCIM. Внедрение передовых систем мониторинга и инструментов на основе ИИ требует значительных инвестиций. Малым компаниям часто сложно финансово справиться с операционными обновлениями. Также существует региональная нехватка квалифицированных специалистов, обученных аналитике DCIM. Ограниченные технические знания задерживают развертывание и увеличивают зависимость от обслуживания. Обучающие инициативы и государственно-частные партнерства необходимы для устранения этих пробелов. Инвесторы колеблются без гарантированной долгосрочной окупаемости. Эти финансовые и связанные с навыками проблемы могут замедлить общий импульс роста рынка.

Возможности рынка

Поддержка правительства и расширение инфраструктуры с поддержкой ИИ

Рынок управления инфраструктурой центров обработки данных (DCIM) в ОАЭ выигрывает от программ цифровой трансформации, инициированных правительством. Национальные проекты способствуют интеграции ИИ, устойчивости и расширению умных городов. Операторы используют эту среду для внедрения систем DCIM, готовых к ИИ. Это улучшает интеллектуальный анализ данных и прозрачность операций в гипермасштабных центрах. Новые продукты DCIM на основе ИИ привлекают иностранные инвестиции. Местные партнерства укрепляют передачу технологий и устойчивость инфраструктуры. Поддерживающая политическая экосистема создает благоприятные условия для роста новых участников.

Рост проектов в области возобновляемой энергии и зеленых центров обработки данных

ОАЭ продвигает центры обработки данных на возобновляемых источниках энергии для достижения целей устойчивого развития. Операторы внедряют энергоэффективные платформы DCIM для отслеживания систем энергоснабжения и охлаждения. Это обеспечивает прозрачность в отчетности об экологической эффективности. Зеленые сертифицированные центры обработки данных получают предпочтение среди глобальных клиентов. Инвесторы рассматривают этот сегмент как стабильную долгосрочную возможность. Сочетание использования чистой энергии и автоматизации укрепляет глобальную конкурентоспособность. Рост зеленой инфраструктуры отражает инновационный подход ОАЭ, ориентированный на устойчивое развитие.

Сегментация рынка

По компонентам

Сегмент решений доминирует на рынке управления инфраструктурой центров обработки данных (DCIM) в ОАЭ, занимая наибольшую долю рынка. Он включает модули для мониторинга энергии, отслеживания активов и управления сетью. Сегмент услуг стабильно растет из-за спроса на поддержку в области обслуживания и интеграции систем. Поставщики сосредоточены на аналитике и решениях безопасности с поддержкой ИИ. Решения позволяют осуществлять предиктивное управление и оптимизацию затрат для крупных объектов. Их надежность и адаптивность обеспечивают стабильную работу в развивающихся средах данных.

По типу центра обработки данных

Корпоративные центры обработки данных занимают значительную долю благодаря крупномасштабным операциям в секторах телекоммуникаций и BFSI. Управляемые и колокационные центры обработки данных следуют за ними, обусловленные потребностями в масштабируемости. Облачные и периферийные объекты быстро расширяются с проектами умных городов. Это поддерживает распределенные рабочие нагрузки с улучшенным управлением энергией и ресурсами. Рост гибридной и колокационной инфраструктуры стимулирует технологическое сотрудничество. Предприятия ищут гибкую архитектуру для удовлетворения динамичных требований к вычислениям. Это разнообразие определяет современную цифровую экосистему ОАЭ.

По модели развертывания

Облачные решения DCIM лидируют в принятии благодаря преимуществам масштабируемости и удаленного доступа. Модели на месте сохраняют актуальность в регулируемых отраслях, требующих строгого контроля данных. Гибридные развертывания растут, поскольку организации балансируют между производительностью и безопасностью. Это поддерживает распределенные вычислительные среды на нескольких сайтах. Предприятия предпочитают облачную интеграцию для более быстрого развертывания и аналитики в реальном времени. Поставщики инвестируют в гибридные архитектуры для лучшей координации ресурсов. Этот баланс между гибкостью и контролем определяет будущую тенденцию принятия.

По размеру предприятия

Крупные предприятия доминируют в развертывании из-за сложных операций с данными и нормативных требований. МСП догоняют с доступными облачными инструментами DCIM. Это обеспечивает масштабируемость без значительных первоначальных инвестиций. Крупные компании используют системы с поддержкой ИИ для планирования емкости и предотвращения сбоев. МСП внедряют модульные DCIM для гибких операций и снижения затрат. Растущая цифровая трансформация в бизнесе способствует стабильному расширению. Переход к облачно-ориентированным решениям увеличивает участие МСП в модернизации инфраструктуры.

По применению / случаю использования

Мониторинг энергопотребления становится актуальным из-за требований оптимизации энергии в условиях высокой плотности. Управление активами и управление мощностями следуют за ростом уровня автоматизации. Экологический мониторинг набирает популярность, поскольку устойчивость становится центральной в операциях. Он обеспечивает эффективный контроль температуры и влажности в дата-центрах. Приложения BI и аналитики улучшают принятие решений благодаря анализу данных в реальном времени. Продвинутые сценарии использования укрепляют предсказательные операции. Это разнообразие подчеркивает развивающуюся роль рынка в управлении объектами на основе данных.

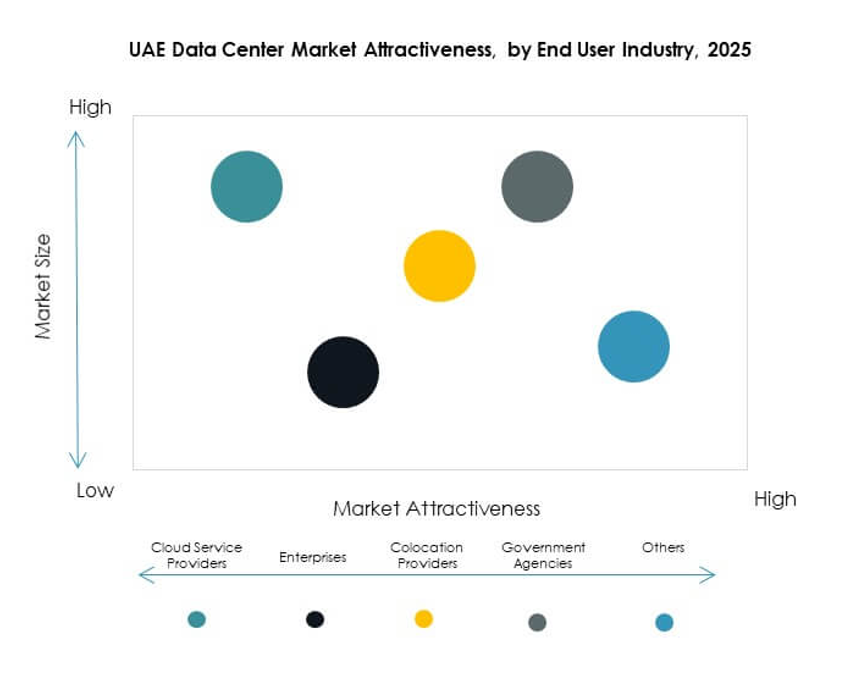

По отраслям конечных пользователей

ИТ и телекоммуникации доминируют благодаря быстрой цифровизации и расширению 5G. BFSI следует с сильным акцентом на защиту данных и мониторинг соблюдения норм. Здравоохранение внедряет DCIM для надежности работы в подключенных больницах. Розничная торговля и электронная коммерция полагаются на него для стабильности онлайн-инфраструктуры. Аэрокосмическая и оборонная промышленность интегрируют DCIM для управления критически важными операциями. Энергетика и коммунальные услуги применяют DCIM для устойчивости и энергоэффективности. Кросс-секторальное принятие демонстрирует широкую промышленную значимость рынка.

Региональные инсайты

Доминирование Дубая как основного центра дата-центров (доля рынка: 52%)

Дубай лидирует на рынке управления инфраструктурой дата-центров (DCIM) в ОАЭ благодаря передовой связности и внедрению облачных технологий. Он размещает несколько гипермасштабных дата-центров, управляемых глобальными и региональными компаниями. Благоприятные правила и готовность инфраструктуры города привлекают иностранные инвестиции. Высокоплотные объекты поддерживают рабочие нагрузки AI, IoT и 5G. Стратегия “Умный город” Дубая ускоряет внедрение инноваций в системах DCIM. Инвесторы считают его самым зрелым и прибыльным субрегионом для расширения инфраструктуры.

- Например, компании du и Microsoft начали строительство в 2025 году гипермасштабного дата-центра стоимостью 2 миллиарда AED в Дубае, предназначенного для размещения передовых приложений на базе AI и облачных рабочих нагрузок, что делает его ведущим объектом для AI-инфраструктуры в регионе.

Растущее присутствие Абу-Даби в энергоэффективной инфраструктуре (доля рынка: 33%)

Абу-Даби быстро развивает устойчивые и крупномасштабные дата-центры с акцентом на интеграцию возобновляемых источников энергии. Он подчеркивает операционную эффективность и передовую автоматизацию. Город активно инвестирует в системы DCIM, поддерживающие интеллектуальные сети и управление на базе AI. Промышленное разнообразие Абу-Даби способствует кросс-секторальной цифровой интеграции. Он привлекает крупных международных технологических партнеров для долгосрочного сотрудничества. Регион укрепляет свою позицию как развивающийся технологический центр для устойчивой инфраструктуры данных.

Появление Шарджи и Северных Эмиратов как кластеров будущего роста (доля рынка: 15%)

Шарджа и Северные Эмираты развиваются как вторичные центры для новых колокационных и периферийных центров. Низкие операционные затраты и стратегические преимущества расположения привлекают предприятия среднего размера. Они поддерживают инфраструктурные решения на базе AI для региональной обработки данных. Поддерживаемые правительством проекты направлены на децентрализацию цифровой инфраструктуры за пределами Дубая и Абу-Даби. Регионы сосредотачиваются на разработке высокоэффективных развертываний DCIM. Эти усилия повысят устойчивость данных и укрепят национальное покрытие умных операций с данными.

- Например, базирующаяся в ОАЭ компания XDS Data Centres официально открыла в августе 2025 года дата-центр колокации с погружным охлаждением мощностью 1 МВт в Парке исследований, технологий и инноваций в Шардже. Это учреждение использует передовые технологии погружного охлаждения для поддержки рабочих нагрузок ИИ и было создано в качестве валидационного сайта для энергетических и тепловых систем, с планами на будущее расширение, как подтверждено официальными пресс-релизами и отчетами индустрии дата-центров.

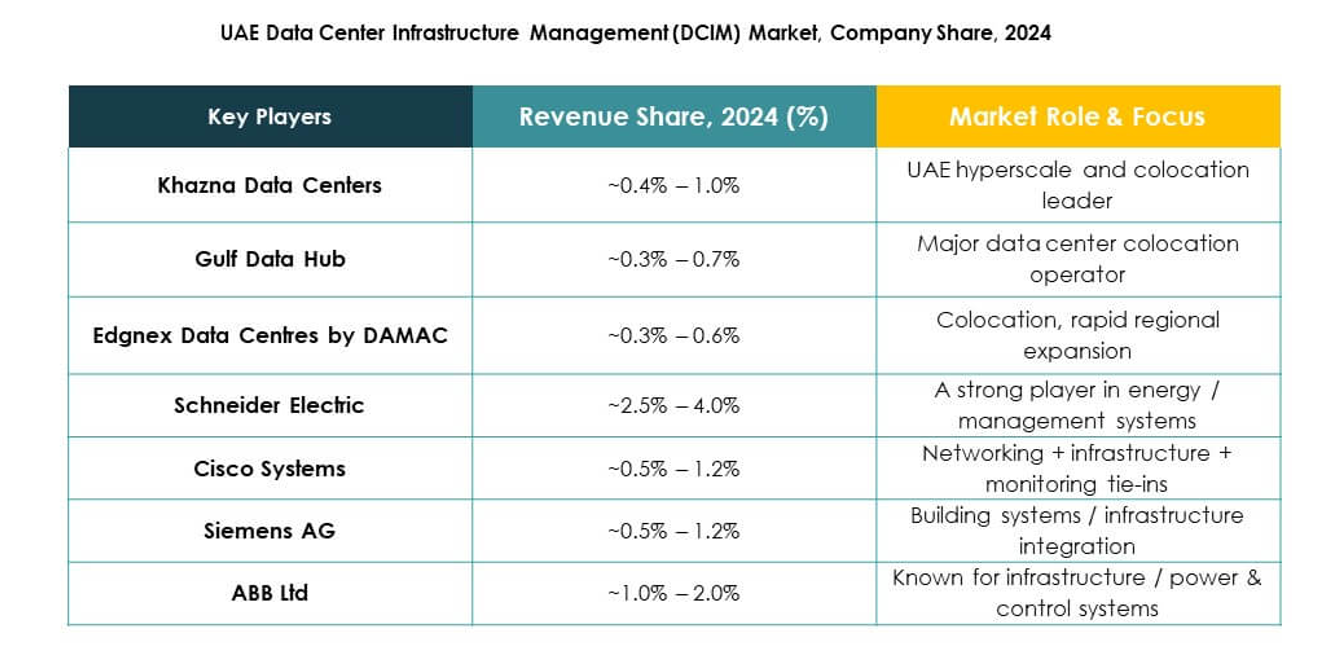

Конкурентные Инсайты:

- Khazna Data Centers

- Gulf Data Hub

- Edgnex Data Centres by DAMAC

- Center3

- ABB Ltd.

- Cisco Systems, Inc.

- Eaton Corporation

- Huawei Technologies Co., Ltd.

- Schneider Electric SE

- Siemens AG

Рынок управления инфраструктурой дата-центров ОАЭ (DCIM) характеризуется сбалансированным сочетанием региональных операторов дата-центров и глобальных технологических лидеров. Он движим партнерствами между разработчиками инфраструктуры и поставщиками оборудования, сосредоточенными на автоматизации с поддержкой ИИ, устойчивости и оптимизации энергопотребления. Khazna Data Centers и Gulf Data Hub лидируют в области внутреннего расширения, в то время как Edgnex и Center3 укрепляют региональные мощности через проекты высокой плотности. Глобальные игроки, такие как Schneider Electric, Huawei и ABB, предоставляют передовые платформы DCIM, которые интегрируют ИИ, IoT и возможности гибридного развертывания. Siemens и Cisco улучшают цифровую инфраструктуру через интеллектуальный мониторинг и управление энергопотреблением. Конкурентное различие сосредоточено на устойчивости, аналитике в реальном времени и масштабируемости для достижения целей быстрого цифрового преобразования ОАЭ.

Последние события:

- В сентябре 2025 года Khazna Data Centers обеспечила кредитную линию в размере $2,62 миллиарда от консорциума местных банков, направленную на расширение своего присутствия в ОАЭ и за рубежом, включая два новых объекта в Абу-Даби, один в Дубае и первый в регионе дата-центр с поддержкой ИИ в Аджмане.

- В июне 2025 года DAMAC Group объявила о ребрендинге своего подразделения дата-центров, Edgnex Data Centres by DAMAC, в DAMAC Digital, чтобы отразить свою укрепленную глобальную стратегию для инфраструктуры, готовой к ИИ, с текущими и развивающимися проектами на Ближнем Востоке и за его пределами.

- В апреле 2025 года компания du, эмиратская телекоммуникационная компания, заключила партнерство с Microsoft для разработки гипермасштабного дата-центра в Дубае стоимостью 2 миллиарда дирхамов ($544 миллиона). Эта стратегическая инициатива направлена на повышение национальных облачных и ИИ возможностей в ОАЭ и значительное улучшение существующей инфраструктуры дата-центров du.

- В январе 2025 года Gulf Data Hub объявила о стратегическом партнерстве с глобальной инвестиционной фирмой KKR, в рамках которого фонды, аффилированные с KKR, приобрели долю в GDH, обязавшись вложить более $5 миллиардов в расширение емкости дата-центров и поддержку спроса на гипермасштабные и ИИ решения в странах Персидского залива. Партнерство также ускоряет расширение GDH в Бахрейн, Кувейт, Оман и Катар, укрепляя его лидерские позиции в регионе.