Résumé exécutif :

La taille du marché des centres de données en Corée du Sud était évaluée à 3 209,24 millions USD en 2020, à 5 499,43 millions USD en 2025 et devrait atteindre 14 487,07 millions USD d’ici 2035, avec un TCAC de 10,10 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données en Corée du Sud 2025 |

5 499,43 millions USD |

| Marché des Centres de Données en Corée du Sud, TCAC |

10,10 % |

| Taille du Marché des Centres de Données en Corée du Sud 2035 |

14 487,07 millions USD |

La croissance du marché en Corée du Sud est stimulée par l’adoption rapide du cloud, l’intégration généralisée de la 5G et la demande croissante d’infrastructures alimentées par l’IA. Les entreprises des secteurs de la finance, de la santé, des télécommunications et de la vente au détail investissent dans des solutions de données évolutives pour gérer des charges de travail croissantes. L’innovation dans l’automatisation, la virtualisation et les systèmes économes en énergie améliore la performance opérationnelle. Le marché joue un rôle stratégique en permettant des modèles d’affaires axés sur le numérique et en attirant de forts investissements de la part d’acteurs nationaux et mondiaux.

Régionalement, Séoul domine le marché en raison de sa position en tant que centre financier et technologique du pays, soutenu par des déploiements hyperscale et des clusters d’entreprises. Busan émerge comme un pôle secondaire clé, tirant parti de la connectivité côtière et de l’infrastructure de câbles sous-marins. Les régions centrales et d’autres régions plus petites gagnent également en importance grâce à des initiatives numériques soutenues par le gouvernement et à des coûts fonciers plus bas, assurant un développement équilibré et un accès plus large à l’infrastructure.

Moteurs du Marché

Demande Croissante de Transformation Numérique dans les Entreprises

Le marché des centres de données en Corée du Sud bénéficie de l’accélération de la transformation numérique dans la finance, la santé, les télécommunications et la vente au détail. Les entreprises étendent leur infrastructure informatique pour gérer des volumes croissants de données non structurées et structurées. L’intégration d’analyses avancées, de l’IA et de l’IoT alimente la demande pour un stockage et un calcul fiables. Cela renforce la résilience en permettant des informations en temps réel et une prise de décision plus rapide. Les investisseurs considèrent le secteur comme un moteur de croissance essentiel pour les industries intelligentes. L’adoption rapide de modèles d’affaires avancés assure une compétitivité à long terme. Cette transformation rend les centres de données indispensables pour les entreprises axées sur le numérique.

- Par exemple, SK Telecom, en partenariat avec des entreprises technologiques mondiales, construit le plus grand centre de données dédié à l’IA en Corée avec 60 000 GPU et une capacité électrique de 100 mégawatts, soutenu par un investissement de 7 trillions de wons avec AWS. Ce projet positionne SK Telecom comme un leader clé de l’infrastructure de centres de données IA dans la région Asie-Pacifique.

Expansion de l’Adoption du Cloud et des Modèles d’Infrastructure Hybride

L’adoption du cloud continue de façonner la demande dans tous les secteurs, soutenue par une infrastructure hybride qui équilibre évolutivité et contrôle. Les grandes entreprises déplacent des charges de travail vers des plateformes cloud tout en conservant des données critiques sur site. Cela permet aux entreprises d’aligner leurs opérations sur les normes de conformité et d’optimiser les coûts. Le marché des centres de données en Corée du Sud attire les fournisseurs hyperscale en raison de cette préférence hybride. L’intégration des environnements privés et publics renforce la flexibilité des entreprises. Les entreprises de télécommunications et les fournisseurs mondiaux investissent massivement dans une infrastructure cloud avancée. Les entreprises considèrent les écosystèmes activés par le cloud comme essentiels à l’innovation numérique. Cette dynamique accélère les flux d’investissement à long terme.

- Par exemple, KT Cloud a inauguré un nouveau centre de données high-tech à Yecheon-gun en juin 2025, équipé d’une capacité électrique de 10 MW (6 MW dédiés aux opérations informatiques), soutenant des services natifs du cloud tels qu’OpenStack et Kubernetes. KT Cloud a publiquement confirmé ses plans d’expansion de la capacité globale des centres de données à 320 MW d’ici 2030, illustrant une infrastructure hybride robuste et une expansion du cloud.

Adoption de l’Intelligence Artificielle et de l’Informatique Haute Performance

L’intelligence artificielle et l’informatique haute performance redéfinissent les exigences en matière d’infrastructure. Les entreprises adoptent des serveurs basés sur GPU et des processeurs avancés pour prendre en charge des charges de travail complexes. Cela stimule la demande pour des installations à faible latence et haute capacité capables de gérer des tâches pilotées par l’IA. Le marché des centres de données en Corée du Sud attire des entreprises mondiales d’IA cherchant des capacités de déploiement avancées. Les secteurs de la santé, de la finance et de l’automobile exploitent l’IA pour le diagnostic, le trading et les systèmes autonomes. La haute puissance de calcul améliore l’analyse prédictive et les pipelines d’innovation. Les entreprises priorisent les environnements prêts pour l’IA pour obtenir un avantage concurrentiel. Cette adoption aligne le marché sur les priorités mondiales en matière d’innovation.

Rôle Stratégique dans la Connectivité Régionale et la Croissance de l’Économie Numérique

La Corée du Sud occupe une position forte en tant que hub numérique régional. Les réseaux 5G avancés et les câbles sous-marins mondiaux soutiennent son connectivité croissante. Elle attire des entreprises multinationales établissant des sièges régionaux. Le marché des centres de données en Corée du Sud fournit une infrastructure critique pour les réseaux de cloud et de distribution de contenu en Asie-Pacifique. Les initiatives gouvernementales stimulent l’adoption du cloud public et de l’économie numérique. Un investissement solide de la part des conglomérats nationaux renforce la compétitivité nationale. Les entreprises voient la Corée du Sud comme une porte d’entrée vers l’innovation régionale. Cette importance stratégique maintient une forte confiance des investisseurs.

Tendances du Marché

Intégration des Énergies Renouvelables pour des Opérations Durables

La durabilité émerge comme une tendance déterminante sur le marché des centres de données en Corée du Sud. Les opérateurs mettent en œuvre des solutions d’énergie renouvelable, y compris l’intégration de l’éolien, du solaire et de l’hydroélectricité. Cela réduit la dépendance aux combustibles fossiles et s’aligne sur les engagements climatiques. Les entreprises mettent l’accent sur l’efficacité énergétique avec des systèmes avancés de refroidissement et de gestion de l’énergie. Les certifications vertes renforcent la valeur de la marque et l’attrait pour les investisseurs. Les initiatives neutres en carbone établissent de nouvelles références opérationnelles. Cela positionne la Corée du Sud comme un hub d’infrastructure responsable. L’accent mis sur la durabilité augmente la compétitivité à long terme pour les opérateurs locaux et mondiaux.

Croissance des Centres de Données Edge pour Soutenir les Applications à Faible Latence

L’informatique en périphérie gagne en traction avec la demande croissante pour des applications en temps réel. Les industries, y compris l’automobile, le jeu vidéo et la santé, nécessitent un traitement des données plus rapide, plus proche des utilisateurs finaux. Le marché des centres de données en Corée du Sud soutient les installations en périphérie pour minimiser la latence. Cela garantit une expérience utilisateur améliorée et une agilité opérationnelle. Les déploiements de la 5G accélèrent l’adoption de l’informatique en périphérie dans les villes métropolitaines et secondaires. Les entreprises bénéficient d’une infrastructure distribuée avec une capacité évolutive. Les pôles régionaux investissent dans l’intégration de la périphérie pour des services avancés. Ce changement souligne le rôle croissant des centres de données modulaires et micro.

Déploiement d’une Infrastructure Avancée de Sécurité et de Conformité

Les investissements en cybersécurité dominent les plans stratégiques des entreprises et des fournisseurs. Les opérateurs intègrent la détection des menaces basée sur l’IA et des cadres de confiance zéro. Le marché des centres de données en Corée du Sud évolue avec une stricte conformité aux règles locales et mondiales de protection des données. Cela assure la confiance parmi les entreprises et les clients traitant des charges de travail sensibles. Les mises à niveau de la sécurité s’étendent de l’accès physique à des protections numériques multicouches. Les services financiers, la défense et la santé priorisent de tels environnements sécurisés. Cela renforce la résilience contre les ransomwares et les cyberattaques. L’alignement réglementaire améliore la durabilité à long terme et la confiance opérationnelle.

Augmentation des Investissements dans l’Automatisation et les Centres de Données Définis par Logiciel

L’automatisation transforme les opérations des centres de données avec la maintenance prédictive, l’orchestration et la surveillance pilotée par l’IA. L’infrastructure définie par logiciel réduit les interventions manuelles et optimise l’allocation des ressources. Le marché des centres de données en Corée du Sud adopte la virtualisation pour gérer des charges de travail complexes. Cela améliore l’efficacité des coûts et renforce la scalabilité pour diverses industries. Les entreprises priorisent les plateformes d’orchestration pour un déploiement hybride sans faille. La surveillance activée par l’IA renforce le temps de disponibilité et la performance. Cela redéfinit les normes opérationnelles et réduit les risques de temps d’arrêt. L’automatisation devient une tendance critique assurant une efficacité compétitive.

Défis du Marché

Consommation Énergétique Élevée et Coûts Opérationnels Croissants

L’énergie reste l’une des plus grandes dépenses pour les opérateurs. Les systèmes de refroidissement avancés, la distribution de l’énergie et les mises à niveau des serveurs augmentent la consommation globale. Le marché des centres de données en Corée du Sud fait face à des défis pour maintenir la rentabilité tout en gérant la hausse des prix de l’énergie. Cela pousse à adopter des solutions renouvelables et des équipements efficaces. Cependant, les coûts d’intégration restent significatifs. Équilibrer les objectifs de durabilité avec la viabilité financière s’avère difficile. Les grandes installations peinent à maintenir de faibles ratios PUE à grande échelle. Ces défis ralentissent l’expansion dans les segments sensibles aux coûts.

Pression Réglementaire et Contraintes de Disponibilité des Terrains

Des réglementations strictes sur la souveraineté des données, la cybersécurité et l’impact environnemental compliquent l’expansion du marché. Les entreprises doivent se conformer aux politiques évolutives sur le stockage des données sensibles. Le marché des centres de données en Corée du Sud fait également face à une pénurie de terrains dans les pôles métropolitains. Cela limite la capacité à construire de grandes installations près de Séoul. Les opérateurs explorent les villes secondaires, mais la préparation des infrastructures varie. Les coûts de conformité augmentent les exigences en capital pour les nouveaux entrants. Cela place les petits acteurs en désavantage concurrentiel. La croissance du marché nécessite un équilibre entre la réglementation et les investissements stratégiques.

Opportunités du Marché

Expansion des Installations Hyperscales et Optimisées par l’IA

La croissance hyperscale crée des opportunités significatives sur le marché des centres de données en Corée du Sud. Les fournisseurs mondiaux augmentent leur capacité pour répondre à la demande en IA, big data et cloud. Cela attire des partenariats entre les télécoms et les entreprises multinationales. Les écosystèmes émergents d’IA nécessitent une infrastructure intensive en GPU, créant un espace pour l’innovation. Les opérateurs génèrent des revenus en hébergeant des applications avancées. Les entreprises exploitent les installations hyperscale pour l’agilité et l’évolutivité. La tendance ouvre des opportunités à long terme pour les investisseurs ciblant les charges de travail de nouvelle génération.

Demande croissante pour les services de colocation et de cloud hybride

La croissance de la colocation reflète une forte demande parmi les PME et les grandes entreprises. Le marché des centres de données en Corée du Sud bénéficie du déplacement des charges de travail des entreprises vers des environnements hybrides. Il offre des solutions sécurisées et évolutives sans investissement initial élevé. La colocation améliore l’accès aux réseaux régionaux et mondiaux. La colocation liée au cloud crée de nouveaux modèles de service pour les entreprises. Elle renforce les partenariats entre les opérateurs mondiaux et locaux. Les entreprises utilisent ces services pour soutenir leurs stratégies d’expansion. Les opportunités augmentent avec la numérisation continue des entreprises.

Segmentation du marché

Par composant

Le matériel domine le marché des centres de données en Corée du Sud, mené par les serveurs, le refroidissement et l’infrastructure électrique. La demande croissante pour l’informatique haute performance stimule les investissements dans le stockage et le réseau. Les solutions logicielles telles que DCIM et la virtualisation gagnent en popularité mais restent secondaires par rapport aux actifs physiques. Les services, y compris le conseil et les solutions gérées, se développent à mesure que les entreprises recherchent une intégration experte. Le matériel conserve la plus grande part, reflétant son rôle en tant que pilier des installations avancées.

Par type de centre de données

Les installations hyperscale détiennent la plus grande part, soutenues par les investissements des fournisseurs de cloud mondiaux. La colocation suit, portée par les PME cherchant une infrastructure rentable. Les centres de données d’entreprise restent pertinents mais subissent la pression des modèles hybrides. Les installations Edge croissent régulièrement avec les applications IoT et 5G. Les méga centres de données attirent des investissements pour une demande à grande échelle. Les centres de données cloud et Internet (IDC) se développent rapidement, renforçant la position de la Corée du Sud en tant que hub numérique.

Par modèle de déploiement

Les modèles hybrides dominent, combinant le contrôle sur site avec l’évolutivité du cloud. Les entreprises adoptent l’hybride pour équilibrer conformité et flexibilité. Les modèles basés sur le cloud croissent le plus rapidement, soutenus par les investissements des fournisseurs hyperscale. Les solutions sur site restent importantes pour les industries sensibles comme le gouvernement et la défense. Le marché des centres de données en Corée du Sud reflète une préférence claire pour les écosystèmes hybrides. Il permet aux entreprises de s’adapter rapidement aux exigences changeantes. La croissance favorise les modèles intégrant agilité et sécurité.

Par taille d’entreprise

Les grandes entreprises représentent la majorité de la part, reflétant des budgets solides pour l’infrastructure numérique. Les PME montrent une adoption croissante de la colocation et des solutions liées au cloud. Cela permet aux petites entreprises de se développer sans investissement lourd. Le marché des centres de données en Corée du Sud soutient les besoins des entreprises dans tous les secteurs. Les grandes entreprises exigent une conformité avancée, tandis que les PME privilégient l’agilité. Les deux segments contribuent à la diversification globale.

Par application / cas d’utilisation

Les secteurs des technologies de l’information et des télécommunications dominent avec une part de marché significative, soutenus par la 5G et les services numériques. Le secteur bancaire, financier et des assurances suit, nécessitant une gestion des données hautement sécurisée. Les secteurs de la santé et du commerce de détail augmentent leur demande avec des outils basés sur l’IA et des plateformes en ligne. L’industrie manufacturière renforce son adoption grâce à l’intégration de l’IoT. Le gouvernement et la défense garantissent que les charges de travail critiques restent sécurisées. Les médias et le divertissement bénéficient de la demande de streaming et de jeux. L’éducation et l’énergie restent des secteurs plus petits mais en croissance.

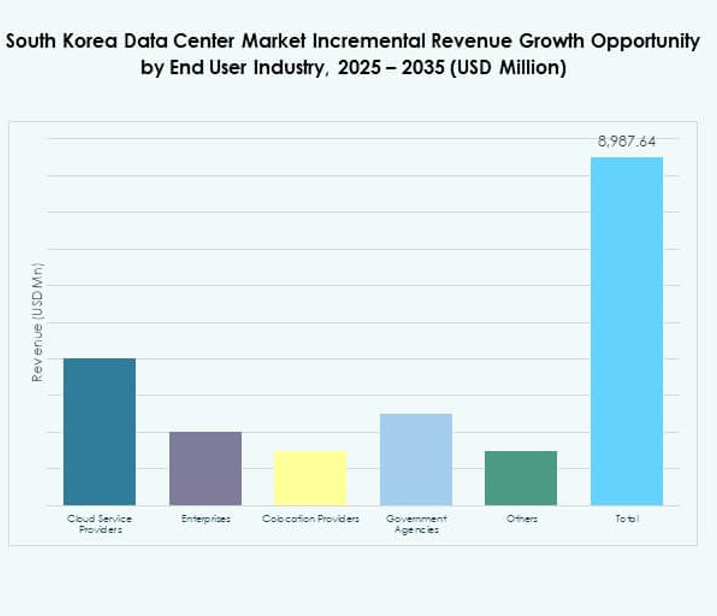

Par Industrie Utilisatrice Finale

Les fournisseurs de services cloud dominent, soutenus par l’expansion à grande échelle. Les entreprises représentent une forte demande dans tous les secteurs. Les fournisseurs de colocation jouent un rôle critique pour les PME. Les agences gouvernementales appliquent la conformité et dépendent des installations domestiques. Le marché des centres de données en Corée du Sud reflète un paysage d’utilisateurs finaux diversifié. Chaque segment soutient le rôle du pays en tant que hub numérique.

Perspectives Régionales

Région Métropolitaine de Séoul Détenant 62% de Part de Marché

La région métropolitaine de Séoul domine le marché des centres de données en Corée du Sud avec une part de 62%. Son rôle de centre financier et d’affaires attire des investissements majeurs dans les hyperscales et la colocation. Les clusters d’entreprises denses augmentent la demande pour des installations à haute capacité. Elle bénéficie d’une connectivité forte, d’une infrastructure avancée et de grandes bases de clients. Les opérateurs mondiaux et nationaux concentrent leur expansion dans cette région. Elle reste l’épicentre des services numériques et de l’innovation en Corée du Sud.

- Par exemple, en juin 2025, Naver Cloud a signé un contrat de huit ans pour louer un espace au centre de données Jukjeon, exploité par LG CNS à Séoul, une installation couvrant 99 070 m² et conçue pour les charges de travail d’entreprise et cloud à grande échelle.

Busan et Région Sud Capturant 23% de Part de Marché

Busan et les villes du sud représentent 23% du marché. La proximité côtière soutient la connectivité par câbles sous-marins et le trafic international. Cela renforce la position de la Corée du Sud en tant que passerelle internet mondiale. Les investissements se concentrent sur des installations modulaires et de périphérie pour desservir les secteurs de la logistique et de la fabrication. La région diversifie sa présence sur le marché au-delà de Séoul. Elle émerge comme un hub secondaire critique pour la résilience et l’évolutivité.

- Par exemple, Digital Edge a lancé l’installation PUS1 à Centum City, Busan, intégrée à une station d’atterrissage de câbles pour permettre une interconnexion réseau internationale directe pour les entreprises recherchant une redondance géographique avec Séoul, et son installation SEL2 de 36MW—lancée en juillet 2025 à Incheon—soutient des densités de puissance allant jusqu’à 130kW par armoire.

Régions Centrales et Émergentes Comptant pour 15% de Part de Marché

Les régions centrales et émergentes représentent 15% de part du marché des centres de données en Corée du Sud. Les petites villes attirent les investissements en raison de coûts fonciers plus bas et du potentiel d’intégration des énergies renouvelables. Les initiatives gouvernementales favorisent l’expansion de l’infrastructure numérique dans les zones mal desservies. Cela crée des opportunités pour l’adoption par les PME et les services publics. Ces régions soutiennent une croissance nationale équilibrée de l’infrastructure numérique. Le développement à long terme assure un accès plus large aux services de données avancés.

Informations Compétitives :

- KT Corporation

- SK Telecom

- LG CNS

- Naver Cloud

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Le marché des centres de données en Corée du Sud est défini par une forte concurrence entre les géants nationaux des télécommunications et les fournisseurs hyperscale mondiaux. KT Corporation, SK Telecom et LG CNS dominent avec une infrastructure étendue, tirant parti de réseaux nationaux pour servir les entreprises et les clients gouvernementaux. Naver Cloud renforce sa présence grâce à des solutions cloud natives adaptées aux entreprises locales. Les acteurs mondiaux tels qu’AWS, Microsoft et Google s’étendent avec des installations hyperscale, ciblant des charges de travail à haute capacité et l’adoption du cloud hybride. Digital Realty et NTT Communications renforcent leur compétitivité en fournissant colocation et connectivité transfrontalière. Le marché évolue avec la demande croissante d’infrastructures prêtes pour l’IA, de services à faible latence et d’opérations durables. La collaboration entre les opérateurs locaux et les entreprises cloud internationales continue de remodeler l’écosystème, stimulant l’innovation et positionnant la Corée du Sud comme un hub numérique stratégique dans la région Asie-Pacifique.

Développements Récents :

- En septembre 2025, le gouvernement sud-coréen et BlackRock ont signé un protocole d’accord pour coopérer à l’établissement de centres de données AI hyperscale alimentés par des énergies renouvelables. L’initiative, annoncée après une réunion à New York, vise à répondre à la demande d’infrastructure AI tant nationale que dans la région Asie-Pacifique au cours de la prochaine décennie.

- En septembre 2025, Warburg Pincus, en partenariat avec Wide Creek Asset Management et DC Connects, a acquis un site vierge à Yongin City, dans la province de Gyeonggi, pour développer un centre de données hyperscale de 80 MW spécifiquement axé sur les charges de travail AI et cloud.

- En août 2025, SK Telecom s’est associé à Schneider Electric pour intégrer la technologie des jumeaux numériques dans le SK AIDC à Ulsan, déployant des équipements mécaniques, électriques et de plomberie avancés pour réaliser une gestion de centre de données durable et hautement efficace.

- En août 2025, DCI Data Centers et Koramco Asset Management ont annoncé le développement d’un nouveau centre de données hyperscale de 40 MW à Seonggok-dong, Ansan. DCI dirigera le projet avec Koramco gérant le développement, la construction étant prévue pour le quatrième trimestre 2025 et les opérations devant commencer en 2028.