Zusammenfassung:

Der Markt für Rechenzentren in Südkorea wurde 2020 mit 3.209,24 Millionen USD bewertet und soll bis 2025 auf 5.499,43 Millionen USD anwachsen. Bis 2035 wird ein Wert von 14.487,07 Millionen USD erwartet, bei einer jährlichen Wachstumsrate (CAGR) von 10,10 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße Rechenzentren Südkorea 2025 |

USD 5.499,43 Millionen |

| Markt für Rechenzentren Südkorea, CAGR |

10,10 % |

| Marktgröße Rechenzentren Südkorea 2035 |

USD 14.487,07 Millionen |

Das Marktwachstum in Südkorea wird durch die rasche Cloud-Einführung, die weit verbreitete 5G-Integration und die steigende Nachfrage nach KI-gestützter Infrastruktur angetrieben. Unternehmen aus den Bereichen Finanzen, Gesundheitswesen, Telekommunikation und Einzelhandel investieren in skalierbare Datenlösungen, um wachsende Arbeitslasten zu bewältigen. Innovationen in den Bereichen Automatisierung, Virtualisierung und energieeffiziente Systeme verbessern die Betriebsleistung. Der Markt spielt eine strategische Rolle, indem er digitale Geschäftsmodelle ermöglicht und starke Investitionen sowohl von inländischen als auch globalen Akteuren anzieht.

Regional dominiert Seoul den Markt aufgrund seiner Position als Finanz- und Technologiezentrum des Landes, unterstützt durch Hyperscale-Implementierungen und Unternehmenscluster. Busan entwickelt sich zu einem wichtigen sekundären Zentrum, das von der Küstenkonnektivität und der Unterseekabelinfrastruktur profitiert. Zentrale und andere kleinere Regionen gewinnen ebenfalls an Bedeutung durch staatlich unterstützte digitale Initiativen und niedrigere Grundstückskosten, die eine ausgewogene Entwicklung und einen breiteren Zugang zur Infrastruktur gewährleisten.

Markttreiber

Steigende Nachfrage nach digitaler Transformation in Unternehmen

Der Markt für Rechenzentren in Südkorea profitiert von der beschleunigten digitalen Transformation in den Bereichen Finanzen, Gesundheitswesen, Telekommunikation und Einzelhandel. Unternehmen erweitern ihre IT-Infrastruktur, um wachsende Mengen an unstrukturierten und strukturierten Daten zu bewältigen. Die Integration von fortschrittlicher Analytik, KI und IoT treibt die Nachfrage nach zuverlässigem Speicher und Computing an. Sie stärkt die Widerstandsfähigkeit, indem sie Echtzeiteinblicke und schnellere Entscheidungsfindung ermöglicht. Investoren sehen den Sektor als entscheidenden Wachstumstreiber für intelligente Industrien. Die rasche Einführung fortschrittlicher Geschäftsmodelle sichert die langfristige Wettbewerbsfähigkeit. Diese Transformation macht Rechenzentren für digital ausgerichtete Unternehmen unverzichtbar.

- Zum Beispiel baut SK Telecom in Zusammenarbeit mit globalen Technologieunternehmen das größte KI-gewidmete Rechenzentrum Koreas mit 60.000 GPUs und einer Leistungskapazität von 100 Megawatt, unterstützt durch eine Investition von 7 Billionen Won mit AWS. Dieses Projekt positioniert SK Telecom als führenden Anbieter von KI-Rechenzentrumsinfrastruktur in der Asien-Pazifik-Region.

Erweiterung der Cloud-Einführung und hybrider Infrastrukturmodelle

Die Einführung von Cloud-Technologien prägt weiterhin die Nachfrage in verschiedenen Branchen, unterstützt durch eine hybride Infrastruktur, die Skalierbarkeit mit Kontrolle ausbalanciert. Große Unternehmen verlagern Arbeitslasten auf Cloud-Plattformen, während sie kritische Daten vor Ort behalten. Dies ermöglicht es Unternehmen, ihre Abläufe mit Compliance-Standards in Einklang zu bringen und Kosten zu optimieren. Der südkoreanische Rechenzentrumsmarkt zieht aufgrund dieser hybriden Präferenz Hyperscale-Anbieter an. Die Integration von privaten und öffentlichen Umgebungen stärkt die Flexibilität von Unternehmen. Telekommunikationsunternehmen und globale Anbieter investieren stark in fortschrittliche Cloud-Infrastrukturen. Unternehmen sehen Cloud-fähige Ökosysteme als wesentlich für digitale Innovationen an. Diese Dynamik beschleunigt langfristige Investitionsströme.

- Beispielsweise eröffnete KT Cloud im Juni 2025 ein neues Hightech-Rechenzentrum in Yecheon-gun, ausgestattet mit einer Leistungskapazität von 10 MW (6 MW für IT-Betrieb), das cloud-native Dienste wie OpenStack und Kubernetes unterstützt. KT Cloud hat öffentlich Pläne bestätigt, die Gesamtkapazität der Rechenzentren bis 2030 auf 320 MW zu erweitern, was eine robuste hybride Infrastruktur und Cloud-Erweiterung veranschaulicht.

Einführung von Künstlicher Intelligenz und Hochleistungsrechnen

Künstliche Intelligenz und Hochleistungsrechnen verändern die Anforderungen an die Infrastruktur. Unternehmen setzen GPU-basierte Server und fortschrittliche Prozessoren ein, um komplexe Arbeitslasten zu unterstützen. Dies treibt die Nachfrage nach Einrichtungen mit niedriger Latenz und hoher Kapazität an, die in der Lage sind, KI-gesteuerte Aufgaben zu bewältigen. Der südkoreanische Rechenzentrumsmarkt zieht globale KI-Unternehmen an, die fortschrittliche Einsatzmöglichkeiten suchen. Gesundheitswesen, Finanzen und Automobilindustrie nutzen KI für Diagnostik, Handel und autonome Systeme. Hohe Rechenleistung verbessert prädiktive Analysen und Innovationspipelines. Unternehmen priorisieren KI-fähige Umgebungen, um sich Wettbewerbsvorteile zu verschaffen. Diese Einführung bringt den Markt mit globalen Innovationsprioritäten in Einklang.

Strategische Rolle in der regionalen Konnektivität und im Wachstum der digitalen Wirtschaft

Südkorea nimmt eine starke Position als regionales digitales Zentrum ein. Fortschrittliche 5G-Netze und globale Unterseekabel unterstützen seine wachsende Konnektivität. Es zieht multinationale Unternehmen an, die regionale Hauptsitze errichten. Der südkoreanische Rechenzentrumsmarkt bietet kritische Infrastruktur für Cloud- und Content-Delivery-Netzwerke im asiatisch-pazifischen Raum. Regierungsinitiativen fördern die Einführung von Public Cloud und digitaler Wirtschaft. Starke Investitionen von inländischen Konglomeraten stärken die nationale Wettbewerbsfähigkeit. Unternehmen sehen Südkorea als Tor zu regionalen Innovationen. Diese strategische Bedeutung erhält das hohe Vertrauen der Investoren.

Markttrends

Integration erneuerbarer Energien für nachhaltigen Betrieb

Nachhaltigkeit entwickelt sich zu einem bestimmenden Trend im südkoreanischen Rechenzentrumsmarkt. Betreiber implementieren Lösungen für erneuerbare Energien, einschließlich der Integration von Wind-, Solar- und Wasserkraft. Dies reduziert die Abhängigkeit von fossilen Brennstoffen und steht im Einklang mit Klimaverpflichtungen. Unternehmen betonen Energieeffizienz mit fortschrittlichen Kühl- und Energiemanagementsystemen. Grüne Zertifizierungen stärken den Markenwert und die Attraktivität für Investoren. Kohlenstoffneutrale Initiativen setzen neue betriebliche Maßstäbe. Dies positioniert Südkorea als verantwortungsbewusstes Infrastrukturzentrum. Der Fokus auf Nachhaltigkeit erhöht die langfristige Wettbewerbsfähigkeit sowohl für lokale als auch globale Betreiber.

Wachstum von Edge-Rechenzentren zur Unterstützung von Anwendungen mit niedriger Latenz

Edge-Computing gewinnt an Bedeutung mit der steigenden Nachfrage nach Echtzeitanwendungen. Branchen wie Automobil, Gaming und Gesundheitswesen benötigen schnellere Datenverarbeitung näher bei den Endnutzern. Der südkoreanische Rechenzentrumsmarkt unterstützt Edge-Einrichtungen, um die Latenz zu minimieren. Er sorgt für ein verbessertes Benutzererlebnis und operative Agilität. 5G-Einführungen beschleunigen die Edge-Adoption in Metropolen und sekundären Städten. Unternehmen profitieren von verteilter Infrastruktur mit skalierbarer Kapazität. Regionale Hubs investieren in die Edge-Integration für fortschrittliche Dienstleistungen. Dieser Wandel unterstreicht die wachsende Rolle von modularen und Mikro-Rechenzentren.

Einsatz von fortschrittlicher Sicherheits- und Compliance-Infrastruktur

Investitionen in Cybersicherheit dominieren die strategischen Pläne von Unternehmen und Anbietern. Betreiber integrieren KI-basierte Bedrohungserkennung und Zero-Trust-Frameworks. Der südkoreanische Rechenzentrumsmarkt entwickelt sich mit strikter Einhaltung lokaler und globaler Datenschutzvorschriften. Er gewährleistet Vertrauen bei Unternehmen und Kunden, die mit sensiblen Arbeitslasten umgehen. Sicherheitsupgrades reichen von physischem Zugang bis zu mehrschichtigen digitalen Schutzmaßnahmen. Finanzdienstleistungen, Verteidigung und Gesundheitswesen priorisieren solche sicheren Umgebungen. Es stärkt die Widerstandsfähigkeit gegen Ransomware und Cyberangriffe. Regulatorische Ausrichtung verbessert die langfristige Nachhaltigkeit und das operative Vertrauen.

Erhöhte Investitionen in Automatisierung und softwaredefinierte Rechenzentren

Automatisierung transformiert den Betrieb von Rechenzentren mit prädiktiver Wartung, Orchestrierung und KI-gesteuertem Monitoring. Softwaredefinierte Infrastruktur reduziert manuelle Eingriffe und optimiert die Ressourcenzuweisung. Der südkoreanische Rechenzentrumsmarkt setzt auf Virtualisierung, um komplexe Arbeitslasten zu verwalten. Es verbessert die Kosteneffizienz und erhöht die Skalierbarkeit für verschiedene Branchen. Unternehmen priorisieren Orchestrierungsplattformen für nahtlose hybride Bereitstellung. KI-gestütztes Monitoring stärkt die Betriebszeit und Leistung. Es verändert die Betriebsstandards und reduziert Ausfallrisiken. Automatisierung wird zu einem kritischen Trend, der wettbewerbsfähige Effizienz sicherstellt.

Marktherausforderungen

Hoher Energieverbrauch und steigende Betriebskosten

Energie bleibt einer der größten Ausgabenposten für Betreiber. Fortschrittliche Kühlung, Stromverteilung und Server-Upgrades erhöhen den Gesamtverbrauch. Der südkoreanische Rechenzentrumsmarkt steht vor Herausforderungen, die Rentabilität zu erhalten, während die Energiepreise steigen. Es entsteht Druck, erneuerbare Lösungen und effiziente Ausrüstung zu übernehmen. Allerdings bleiben die Integrationskosten erheblich. Die Balance zwischen Nachhaltigkeitszielen und finanzieller Tragfähigkeit erweist sich als schwierig. Größere Einrichtungen kämpfen damit, niedrige PUE-Verhältnisse im großen Maßstab zu halten. Diese Herausforderungen verlangsamen die Expansion in kostenempfindlichen Segmenten.

Regulatorischer Druck und Einschränkungen bei der Verfügbarkeit von Land

Strikte Vorschriften zu Datensouveränität, Cybersicherheit und Umweltauswirkungen erschweren die Marktexpansion. Unternehmen müssen sich an sich entwickelnde Richtlinien zur Speicherung sensibler Daten halten. Der südkoreanische Rechenzentrumsmarkt steht auch vor Landknappheit in Metropolzentren. Es begrenzt die Möglichkeit, großflächige Einrichtungen in der Nähe von Seoul zu errichten. Betreiber erkunden sekundäre Städte, aber die Infrastrukturbereitschaft variiert. Compliance-Kosten erhöhen die Kapitalanforderungen für neue Marktteilnehmer. Es setzt kleinere Akteure einem Wettbewerbsnachteil aus. Marktwachstum erfordert die Balance zwischen Regulierung und strategischen Investitionen.

Marktchancen

Erweiterung von Hyperscale- und KI-optimierten Einrichtungen

Das Wachstum im Hyperscale-Bereich schafft bedeutende Chancen auf dem südkoreanischen Rechenzentrumsmarkt. Globale Anbieter erweitern ihre Kapazitäten, um die Nachfrage nach KI, Big Data und Cloud zu decken. Es zieht Partnerschaften zwischen Telekommunikationsunternehmen und multinationalen Unternehmen an. Aufstrebende KI-Ökosysteme erfordern GPU-intensive Infrastrukturen, die Raum für Innovationen schaffen. Betreiber erzielen Einnahmen durch das Hosting fortschrittlicher Anwendungen. Unternehmen nutzen Hyperscale-Einrichtungen für Agilität und Skalierbarkeit. Der Trend eröffnet langfristige Chancen für Investoren, die auf Workloads der nächsten Generation abzielen.

Steigende Nachfrage nach Colocation- und Hybrid-Cloud-Diensten

Das Wachstum von Colocation spiegelt die starke Nachfrage unter KMUs und großen Unternehmen wider. Der südkoreanische Rechenzentrumsmarkt profitiert davon, dass Unternehmen Workloads in hybride Umgebungen verlagern. Es bietet sichere, skalierbare Lösungen ohne hohe Anfangsinvestitionen. Colocation verbessert den Zugang zu regionalen und globalen Netzwerken. Cloud-verbundene Colocation schafft neue Servicemodelle für Unternehmen. Es stärkt Partnerschaften zwischen globalen und inländischen Betreibern. Unternehmen nutzen diese Dienste, um Expansionsstrategien zu unterstützen. Die Chancen steigen mit der fortschreitenden Digitalisierung der Unternehmen.

Marktsegmentierung

Nach Komponente

Hardware dominiert den südkoreanischen Rechenzentrumsmarkt, angeführt von Servern, Kühl- und Strominfrastruktur. Die wachsende Nachfrage nach Hochleistungsrechnern treibt Investitionen in Speicher und Netzwerke voran. Softwarelösungen wie DCIM und Virtualisierung gewinnen an Dynamik, bleiben jedoch gegenüber physischen Vermögenswerten zweitrangig. Dienstleistungen wie Beratung und Managed Solutions expandieren, da Unternehmen nach fachkundiger Integration suchen. Hardware behält den größten Anteil, was ihre Rolle als Rückgrat fortschrittlicher Einrichtungen widerspiegelt.

Nach Rechenzentrumstyp

Hyperscale-Einrichtungen halten den größten Anteil, unterstützt durch Investitionen globaler Cloud-Anbieter. Colocation folgt, angetrieben von KMUs, die kostengünstige Infrastrukturen suchen. Unternehmensrechenzentren bleiben relevant, stehen jedoch unter Druck durch hybride Modelle. Edge-Einrichtungen wachsen stetig mit IoT- und 5G-Anwendungen. Mega-Rechenzentren ziehen Investitionen für großflächige Nachfrage an. Cloud- und Internet-Rechenzentren (IDC) expandieren schnell und stärken Südkoreas Position als digitales Zentrum.

Nach Bereitstellungsmodell

Hybride Modelle dominieren, indem sie die Kontrolle vor Ort mit der Skalierbarkeit der Cloud kombinieren. Unternehmen übernehmen Hybridmodelle, um Compliance mit Flexibilität in Einklang zu bringen. Cloud-basierte Modelle wachsen am schnellsten, unterstützt durch Investitionen von Hyperscale-Anbietern. On-Premises bleiben wichtig für sensible Branchen wie Regierung und Verteidigung. Der südkoreanische Rechenzentrumsmarkt zeigt eine klare Präferenz für hybride Ökosysteme. Es ermöglicht Unternehmen, sich schnell an sich ändernde Anforderungen anzupassen. Das Wachstum begünstigt Modelle, die Agilität mit Sicherheit integrieren.

Nach Unternehmensgröße

Große Unternehmen machen den Großteil des Anteils aus, was starke Budgets für digitale Infrastrukturen widerspiegelt. KMUs zeigen eine steigende Akzeptanz von Colocation- und Cloud-verbundenen Lösungen. Es ermöglicht kleineren Unternehmen, ohne hohe Investitionen zu skalieren. Der südkoreanische Rechenzentrumsmarkt unterstützt die Bedürfnisse von Unternehmen in allen Branchen. Große Unternehmen verlangen fortschrittliche Compliance, während KMUs Agilität priorisieren. Beide Segmente tragen zur Gesamtdifferenzierung bei.

Nach Anwendung / Anwendungsfall

IT und Telekommunikation führen mit einem signifikanten Marktanteil, unterstützt durch 5G und digitale Dienste. BFSI folgt und erfordert ein hochsicheres Datenmanagement. Gesundheitswesen und Einzelhandel erweitern ihre Nachfrage mit KI-gesteuerten Tools und Online-Plattformen. Die Fertigung stärkt ihre Einführung durch IoT-Integration. Regierung und Verteidigung sorgen dafür, dass kritische Arbeitslasten sicher bleiben. Medien und Unterhaltung profitieren von der Nachfrage nach Streaming und Gaming. Bildung und Energie bleiben kleinere, aber wachsende Sektoren.

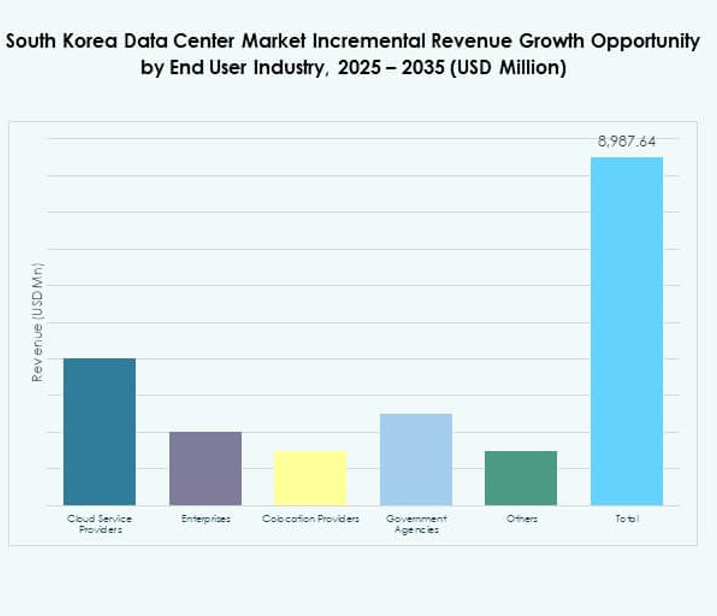

Nach Endverbraucherbranche

Cloud-Dienstleister dominieren, unterstützt durch hyperskalige Expansion. Unternehmen stellen eine starke Nachfrage in allen Branchen dar. Colocation-Anbieter spielen eine kritische Rolle für KMU. Regierungsbehörden setzen auf Compliance und verlassen sich auf inländische Einrichtungen. Der südkoreanische Rechenzentrumsmarkt spiegelt eine vielfältige Endnutzerlandschaft wider. Jedes Segment unterstützt die Rolle des Landes als digitales Zentrum.

Regionale Einblicke

Seoul-Metropolregion hält 62% Marktanteil

Die Seoul-Metropolregion dominiert den südkoreanischen Rechenzentrumsmarkt mit einem Anteil von 62%. Ihre Rolle als Finanz- und Geschäftszentrum zieht bedeutende hyperskalige und Colocation-Investitionen an. Dichte Unternehmenscluster erhöhen die Nachfrage nach Einrichtungen mit hoher Kapazität. Sie profitiert von starker Konnektivität, fortschrittlicher Infrastruktur und großen Kundenbasen. Globale und inländische Betreiber konzentrieren ihre Expansion in dieser Region. Sie bleibt das Epizentrum für digitale Dienste und Innovationen in Südkorea.

- Zum Beispiel unterzeichnete Naver Cloud im Juni 2025 einen Achtjahresvertrag zur Anmietung von Flächen im von LG CNS betriebenen Jukjeon-Rechenzentrum in Seoul, einer Einrichtung mit einer Fläche von 99.070 qm, die für groß angelegte Unternehmens- und Cloud-Arbeitslasten ausgelegt ist.

Busan und südliche Region erfassen 23% Marktanteil

Busan und südliche Städte machen 23% des Marktes aus. Die Küstennähe unterstützt die Konnektivität von Unterseekabeln und den internationalen Verkehr. Sie stärkt Südkoreas Position als globales Internet-Gateway. Investitionen konzentrieren sich auf modulare und Edge-Einrichtungen, um Logistik- und Fertigungssektoren zu bedienen. Die Region diversifiziert die Marktpräsenz über Seoul hinaus. Sie entwickelt sich zu einem kritischen sekundären Zentrum für Resilienz und Skalierbarkeit.

- Zum Beispiel startete Digital Edge die PUS1-Einrichtung in Centum City, Busan, integriert mit einer Kabel-Landing-Station, um direkte internationale Netzwerkverbindungen für Unternehmen zu ermöglichen, die geografische Redundanz zu Seoul suchen, und ihre SEL2 36MW-Einrichtung – gestartet im Juli 2025 in Incheon – unterstützt Leistungsdichten von bis zu 130 kW pro Schrank.

Zentrale und aufstrebende Regionen machen 15% Marktanteil aus

Zentrale und aufstrebende Regionen repräsentieren 15% des südkoreanischen Rechenzentrumsmarktes. Kleinere Städte ziehen Investitionen aufgrund niedrigerer Grundstückskosten und des Potenzials für erneuerbare Integration an. Regierungsinitiativen fördern den Ausbau digitaler Infrastruktur in unterversorgten Gebieten. Es schafft Möglichkeiten für die Einführung von KMU und öffentlichen Diensten. Diese Regionen unterstützen ein ausgewogenes nationales Wachstum der digitalen Infrastruktur. Langfristige Entwicklung gewährleistet einen breiteren Zugang zu fortschrittlichen Datendiensten.

Wettbewerbseinblicke:

- KT Corporation

- SK Telecom

- LG CNS

- Naver Cloud

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Der südkoreanische Rechenzentrumsmarkt ist durch starken Wettbewerb zwischen inländischen Telekommunikationsriesen und globalen Hyperscale-Anbietern geprägt. KT Corporation, SK Telecom und LG CNS dominieren mit umfangreicher Infrastruktur und nutzen landesweite Netzwerke, um Unternehmen und Regierungsbehörden zu bedienen. Naver Cloud stärkt seine Präsenz durch cloud-native Lösungen, die auf inländische Unternehmen zugeschnitten sind. Globale Akteure wie AWS, Microsoft und Google expandieren mit Hyperscale-Einrichtungen, die auf hochkapazitive Workloads und die Einführung hybrider Clouds abzielen. Digital Realty und NTT Communications steigern ihre Wettbewerbsfähigkeit durch die Bereitstellung von Colocation und grenzüberschreitender Konnektivität. Der Markt entwickelt sich mit der steigenden Nachfrage nach KI-fähiger Infrastruktur, latenzarmen Diensten und nachhaltigem Betrieb weiter. Die Zusammenarbeit zwischen lokalen Betreibern und internationalen Cloud-Unternehmen gestaltet das Ökosystem weiterhin um, treibt Innovationen voran und positioniert Südkorea als strategischen digitalen Hub in der Asien-Pazifik-Region.

Aktuelle Entwicklungen:

- Im September 2025 unterzeichneten die südkoreanische Regierung und BlackRock ein Memorandum of Understanding zur Zusammenarbeit bei der Errichtung von Hyperscale-KI-Rechenzentren, die mit erneuerbarer Energie betrieben werden. Die Initiative, die nach einem Treffen in New York angekündigt wurde, zielt darauf ab, die Nachfrage nach KI-Infrastruktur sowohl im Inland als auch in der Asien-Pazifik-Region in den nächsten zehn Jahren zu decken.

- Im September 2025 erwarben Warburg Pincus in Partnerschaft mit Wide Creek Asset Management und DC Connects ein Greenfield-Gelände in Yongin City, Provinz Gyeonggi, um ein 80-MW-Hyperscale-Rechenzentrum zu entwickeln, das speziell auf KI- und Cloud-Workloads ausgerichtet ist.

- Im August 2025 ging SK Telecom eine Partnerschaft mit Schneider Electric ein, um digitale Zwillingstechnologie in das SK AIDC in Ulsan zu integrieren und fortschrittliche mechanische, elektrische und sanitäre Anlagen einzusetzen, um ein nachhaltiges und hocheffizientes Rechenzentrumsmanagement zu realisieren.

- Im August 2025 kündigten DCI Data Centers und Koramco Asset Management die Entwicklung eines neuen 40-MW-Hyperscale-Rechenzentrums in Seonggok-dong, Ansan, an. DCI wird das Projekt leiten, während Koramco die Entwicklung verwaltet. Der Bau ist für das 4. Quartal 2025 geplant, und der Betrieb soll 2028 beginnen.