エグゼクティブサマリー:

韓国のデータセンターマーケットの規模は、2020年に32億924万米ドルから2025年には54億9943万米ドルに評価され、2035年までに144億8707万米ドルに達すると予測されており、予測期間中のCAGRは10.10%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 韓国データセンターマーケットサイズ 2025 |

54億9943万米ドル |

| 韓国データセンターマーケット、CAGR |

10.10% |

| 韓国データセンターマーケットサイズ 2035 |

144億8707万米ドル |

韓国の市場成長は、急速なクラウド導入、広範な5G統合、AI駆動のインフラ需要の増加によって推進されています。金融、医療、通信、小売の各企業は、増加するワークロードを管理するためにスケーラブルなデータソリューションに投資しています。自動化、仮想化、エネルギー効率の高いシステムの革新が運用パフォーマンスを向上させます。この市場は、デジタルファーストのビジネスモデルを可能にし、国内外のプレーヤーからの強力な投資を引き付けることで戦略的な役割を果たしています。

地域的には、ソウルが国の金融および技術の中心地として市場を支配しており、ハイパースケールの展開と企業クラスターによって支えられています。釜山は、沿岸の接続性と海底ケーブルインフラを活用して、主要なセカンダリハブとして浮上しています。中央および他の小規模地域も、政府支援のデジタルイニシアチブと低い土地コストにより、重要性を増しており、バランスの取れた開発とインフラへの広範なアクセスを確保しています。

市場の推進要因

企業全体でのデジタルトランスフォーメーションの需要の高まり

韓国のデータセンターマーケットは、金融、医療、通信、小売におけるデジタルトランスフォーメーションの加速から恩恵を受けています。企業は、増加する非構造化および構造化データの量を処理するためにITインフラを拡大しています。高度な分析、AI、IoTの統合が信頼性の高いストレージとコンピューティングの需要を促進しています。これにより、リアルタイムの洞察と迅速な意思決定が可能になり、レジリエンスが強化されます。投資家は、このセクターをスマート産業の成長を促進する重要な要素と見なしています。高度なビジネスモデルの急速な採用が長期的な競争力を確保します。この変革により、デジタルファーストの企業にとってデータセンターは不可欠な存在となります。

- 例えば、SKテレコムは、グローバルな技術企業と提携し、6万台のGPUと100メガワットの電力容量を持つ韓国最大のAI専用データセンターを建設中で、AWSとともに7兆ウォンの投資を受けています。このプロジェクトは、SKテレコムをアジア太平洋地域におけるAIデータセンターインフラの主要リーダーとして位置付けています。

クラウド導入とハイブリッドインフラモデルの拡大

クラウドの採用は、スケーラビリティと制御を両立するハイブリッドインフラによって支えられ、業界全体の需要を形作り続けています。大企業はワークロードをクラウドプラットフォームに移行しつつ、重要なデータはオンプレミスに保持しています。これにより、企業は運用をコンプライアンス基準に合わせ、コストを最適化することができます。韓国のデータセンターマーケットは、このハイブリッド志向によりハイパースケールプロバイダーを引き付けています。プライベート環境とパブリック環境の統合は、企業の柔軟性を強化します。通信企業やグローバルプロバイダーは、先進的なクラウドインフラに多額の投資を行っています。企業はクラウド対応エコシステムをデジタルイノベーションに不可欠と見なしています。このダイナミクスは長期的な投資の流れを加速させます。

- 例えば、KTクラウドは2025年6月に、10MWの電力容量(うち6MWはIT運用に専用)を備えた新しいハイテクデータセンターを慶尚北道に開設しました。OpenStackやKubernetesなどのクラウドネイティブサービスをサポートしています。KTクラウドは、2030年までにデータセンターの総容量を320MWに拡大する計画を公表しており、堅固なハイブリッドインフラとクラウドの拡張を示しています。

人工知能と高性能コンピューティングの採用

人工知能と高性能コンピューティングは、インフラ要件を再構築しています。企業は、複雑なワークロードをサポートするためにGPUベースのサーバーや先進的なプロセッサを採用しています。これにより、AI駆動のタスクを処理できる低遅延・高容量の施設の需要が高まっています。韓国のデータセンターマーケットは、先進的な展開能力を求めるグローバルAI企業を引き付けています。医療、金融、自動車産業は、診断、取引、自律システムにAIを活用しています。高い計算能力は予測分析とイノベーションパイプラインを強化します。企業は競争優位性を得るためにAI対応環境を優先しています。この採用は、市場をグローバルなイノベーションの優先事項に合わせています。

地域の接続性とデジタル経済成長における戦略的役割

韓国は地域のデジタルハブとして強い地位を持っています。先進的な5Gネットワークとグローバルな海底ケーブルがその拡大する接続性をサポートしています。これにより、地域本部を設立する多国籍企業を引き付けています。韓国のデータセンターマーケットは、アジア太平洋地域のクラウドとコンテンツ配信ネットワークのための重要なインフラを提供しています。政府のイニシアチブは、パブリッククラウドとデジタル経済の採用を推進しています。国内の大企業からの強力な投資が国家競争力を強化しています。企業は韓国を地域イノベーションへのゲートウェイと見なしています。この戦略的重要性は高い投資家の信頼を維持しています。

市場動向

持続可能な運用のための再生可能エネルギーの統合

持続可能性は、韓国のデータセンターマーケットにおける決定的なトレンドとして浮上しています。運営者は、風力、太陽光、水力の統合を含む再生可能エネルギーソリューションを実施しています。これにより、化石燃料への依存を減らし、気候へのコミットメントに一致します。企業は、先進的な冷却および電力管理システムでエネルギー効率を強調しています。グリーン認証はブランド価値と投資家の魅力を強化します。カーボンニュートラルのイニシアチブは、新しい運用基準を設定します。これにより、韓国は責任あるインフラハブとしての地位を確立しています。持続可能性への注力は、地元およびグローバルの運営者にとって長期的な競争力を高めます。

低遅延アプリケーションをサポートするエッジデータセンターの成長

エッジコンピューティングはリアルタイムアプリケーションの需要増加に伴い注目を集めています。自動車、ゲーム、ヘルスケアを含む産業は、エンドユーザーに近い場所での迅速なデータ処理を求めています。韓国のデータセンターマーケットは、レイテンシーを最小限に抑えるためにエッジ施設をサポートしています。それにより、ユーザー体験の向上と運用の機動性が確保されます。5Gの展開は、主要都市や二次都市でのエッジ採用を加速させます。企業は、スケーラブルな容量を持つ分散型インフラから利益を得ます。地域のハブは、先進的なサービスのためにエッジ統合に投資しています。この変化は、モジュラーおよびマイクロデータセンターの役割が増していることを示しています。

高度なセキュリティとコンプライアンスインフラの展開

サイバーセキュリティへの投資は、企業やプロバイダーの戦略計画を支配しています。オペレーターはAIベースの脅威検出とゼロトラストフレームワークを統合しています。韓国のデータセンターマーケットは、国内外のデータ保護規則に厳密に準拠して進化しています。それにより、機密性の高いワークロードを扱う企業と顧客の間で信頼が確保されます。セキュリティのアップグレードは、物理的なアクセスから多層のデジタルセーフガードにまで及びます。金融サービス、防衛、ヘルスケアは、そのような安全な環境を優先しています。それはランサムウェアやサイバー攻撃に対するレジリエンスを構築します。規制の整合性は、長期的な持続可能性と運用の信頼性を高めます。

自動化とソフトウェア定義データセンターへの投資増加

自動化は、予測保守、オーケストレーション、AI駆動の監視によってデータセンターの運用を変革します。ソフトウェア定義インフラは、手動介入を減らし、リソースの割り当てを最適化します。韓国のデータセンターマーケットは、複雑なワークロードを管理するために仮想化を受け入れています。それはコスト効率を改善し、多様な産業に対するスケーラビリティを向上させます。企業はシームレスなハイブリッド展開のためにオーケストレーションプラットフォームを優先しています。AI対応の監視は、稼働時間とパフォーマンスを強化します。それは運用基準を再構築し、ダウンタイムのリスクを減少させます。自動化は競争力のある効率を確保する重要なトレンドとなっています。

市場の課題

高いエネルギー消費と運用コストの上昇

エネルギーはオペレーターにとって最大の経費の一つです。高度な冷却、電力分配、サーバーのアップグレードは全体的な消費を増加させます。韓国のデータセンターマーケットは、エネルギー価格の上昇を管理しながら収益性を維持するという課題に直面しています。それは再生可能なソリューションと効率的な機器の採用への圧力を促します。しかし、統合コストは依然として大きなものです。持続可能性の目標と財務的な実現可能性のバランスを取ることは困難です。大規模施設は、スケールで低いPUE比率を維持するのに苦労しています。これらの課題は、コストに敏感なセグメントでの拡大を遅らせます。

規制の圧力と土地の利用可能性の制約

データ主権、サイバーセキュリティ、環境への影響に関する厳しい規制が市場拡大を妨げています。企業は、機密データの保存に関する進化するポリシーに準拠しなければなりません。韓国のデータセンターマーケットは、都市部のハブでの土地不足にも直面しています。それはソウル近郊で大規模施設を建設する能力を制限しています。オペレーターは二次都市を探りますが、インフラの準備状況は異なります。コンプライアンスコストは、新規参入者の資本要件を増加させます。それは小規模なプレーヤーを競争上の不利な立場に置きます。市場の成長は、規制と戦略的投資のバランスを取ることを必要とします。

市場の機会

ハイパースケールとAI最適化施設の拡大

ハイパースケールの成長は、韓国のデータセンターマーケットにおいて大きな機会を生み出します。グローバルプロバイダーは、AI、ビッグデータ、クラウドの需要に応えるために容量を拡大しています。これにより、通信企業と多国籍企業とのパートナーシップが引き寄せられます。新興のAIエコシステムは、GPU集約型インフラを必要とし、革新の余地を生み出します。オペレーターは高度なアプリケーションのホスティングから収益を得ます。企業は、ハイパースケール施設を活用して機敏性とスケーラビリティを実現します。このトレンドは、次世代のワークロードをターゲットにした投資家にとって長期的な機会を開きます。

コロケーションとハイブリッドクラウドサービスの需要増加

コロケーションの成長は、中小企業や大企業の間での強い需要を反映しています。韓国のデータセンターマーケットは、企業がワークロードをハイブリッド環境に移行することで利益を得ています。これにより、高額な初期投資なしで安全でスケーラブルなソリューションが提供されます。コロケーションは地域およびグローバルネットワークへのアクセスを強化します。クラウド連携コロケーションは、企業向けの新しいサービスモデルを創出します。これにより、グローバルおよび国内オペレーター間のパートナーシップが強化されます。企業はこれらのサービスを使用して拡張戦略をサポートします。企業のデジタル化が進むにつれて、機会が増加します。

市場セグメンテーション

コンポーネント別

ハードウェアは、サーバー、冷却、電力インフラによって主導され、韓国のデータセンターマーケットを支配しています。高性能コンピューティングの需要の増加が、ストレージとネットワーキングへの投資を促進しています。DCIMや仮想化などのソフトウェアソリューションは勢いを増していますが、物理資産に次いで二次的な位置にあります。コンサルティングやマネージドソリューションを含むサービスは、企業が専門的な統合を求める中で拡大しています。ハードウェアは、先進施設の基盤としての役割を反映し、最大のシェアを維持しています。

データセンタータイプ別

ハイパースケール施設は、グローバルクラウドプロバイダーからの投資によって支えられ、最大のシェアを持っています。中小企業がコスト効率の高いインフラを求める中で、コロケーションが続きます。エンタープライズデータセンターは関連性を維持していますが、ハイブリッドモデルからの圧力に直面しています。エッジ施設は、IoTや5Gアプリケーションと共に着実に成長しています。メガデータセンターは、大規模な需要のために投資を引き付けます。クラウドおよびインターネットデータセンター(IDC)は急速に拡大し、韓国のデジタルハブとしての地位を強化しています。

展開モデル別

ハイブリッドモデルは、オンプレミスの制御とクラウドのスケーラビリティを組み合わせて支配しています。企業は、柔軟性とコンプライアンスのバランスを取るためにハイブリッドを採用しています。クラウドベースのモデルは、ハイパースケールプロバイダーの投資によって最も速く成長しています。オンプレミスは、政府や防衛などの機密産業にとって重要です。韓国のデータセンターマーケットは、ハイブリッドエコシステムへの明確な好みを反映しています。これにより、企業は変化する要件に迅速に適応できます。成長は、機敏性とセキュリティを統合するモデルを支持します。

企業規模別

大企業は、強力なデジタルインフラ予算を反映し、過半数のシェアを占めています。中小企業は、コロケーションとクラウド連携ソリューションの採用が増加しています。これにより、小規模企業は大規模な投資なしでスケールできます。韓国のデータセンターマーケットは、業界全体の企業ニーズをサポートしています。大企業は高度なコンプライアンスを要求し、中小企業は機敏性を優先します。両方のセグメントが全体的な多様化に寄与しています。

アプリケーション/ユースケース別

ITと通信は、5Gとデジタルサービスに支えられ、重要な市場シェアを持っています。BFSIは、高度なセキュリティデータ管理を必要としています。ヘルスケアと小売業は、AI駆動のツールとオンラインプラットフォームで需要を拡大しています。製造業はIoT統合を通じてその採用を強化しています。政府と防衛は重要なワークロードのセキュリティを確保しています。メディアとエンターテインメントはストリーミングとゲームの需要から利益を得ています。教育とエネルギーは小さいながらも成長しているセクターです。

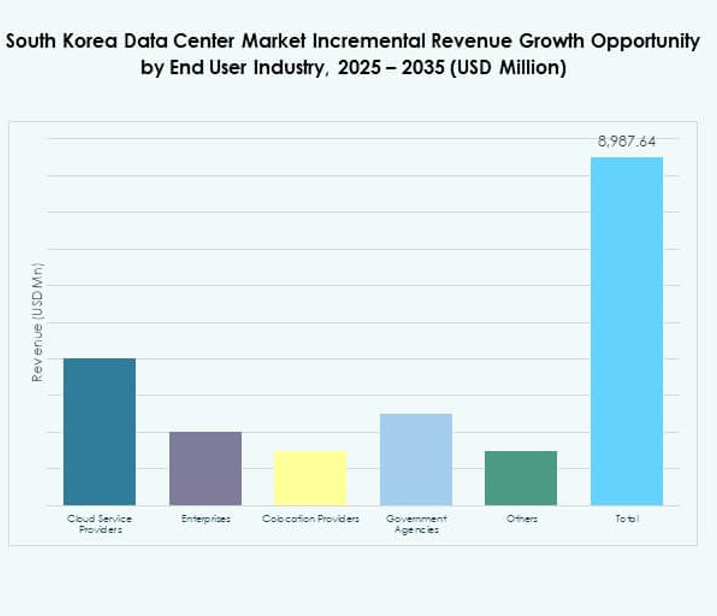

エンドユーザー産業別

クラウドサービスプロバイダーが優勢で、ハイパースケールの拡大に支えられています。企業は産業全体で強い需要を示しています。コロケーションプロバイダーは、中小企業にとって重要な役割を果たしています。政府機関はコンプライアンスを強化し、国内施設に依存しています。韓国のデータセンターマーケットは、多様なエンドユーザーの風景を反映しています。各セグメントは、デジタルハブとしての国の役割を支えています。

地域別インサイト

ソウル首都圏が62%の市場シェアを保持

ソウル首都圏は、韓国のデータセンターマーケットで62%のシェアを占めています。金融とビジネスの中心地としての役割が、主要なハイパースケールとコロケーションの投資を引き寄せています。密集した企業クラスターが高容量施設の需要を増加させています。強力な接続性、先進的なインフラ、大規模な顧客基盤から利益を得ています。国内外のオペレーターはこの地域での拡大を集中させています。韓国におけるデジタルサービスとイノベーションの中心地であり続けています。

- 例えば、2025年6月にNaver Cloudは、ソウルのLG CNSが運営する竹田データセンターで99,070平方メートルにわたるスペースを8年間リースする契約を締結しました。この施設は、大規模な企業およびクラウドワークロード向けに設計されています。

釜山と南部地域が23%の市場シェアを獲得

釜山と南部の都市は市場の23%を占めています。沿岸の近接性が海底ケーブルの接続性と国際トラフィックをサポートしています。韓国のグローバルインターネットゲートウェイとしての地位を強化しています。投資は、物流と製造セクターにサービスを提供するためのモジュラーおよびエッジ施設に集中しています。この地域は、ソウル以外の市場プレゼンスを多様化しています。レジリエンスとスケーラビリティのための重要なセカンダリハブとして浮上しています。

- 例えば、Digital Edgeは、釜山のセンタムシティにPUS1施設を開設し、ケーブルランディングステーションと統合して、ソウルへの地理的冗長性を求める企業向けに直接国際ネットワーク相互接続を可能にしました。また、2025年7月に仁川で開設されたSEL2 36MW施設は、キャビネットあたり最大130kWの電力密度をサポートしています。

中央および新興地域が15%の市場シェアを占める

中央および新興地域は、韓国のデータセンターマーケットの15%を占めています。小都市は、低い土地コストと再生可能エネルギー統合の可能性から投資を引き付けています。政府のイニシアチブが、サービスが行き届いていない地域でのデジタルインフラの拡大を促進しています。中小企業や公共サービスの採用機会を創出しています。これらの地域は、デジタルインフラの全国的な成長を支えています。長期的な開発により、先進的なデータサービスへのより広範なアクセスを確保しています。

競争力のあるインサイト:

- KT株式会社

- SKテレコム

- LG CNS

- ネイバークラウド

- デジタル・リアルティ・トラスト, Inc.

- NTTコミュニケーションズ株式会社

- マイクロソフト株式会社

- アマゾンウェブサービス, Inc. (AWS)

- グーグル LLC (アルファベット Inc.)

韓国のデータセンターマーケットは、国内の通信大手とグローバルなハイパースケールプロバイダー間の激しい競争によって定義されています。KT株式会社、SKテレコム、LG CNSは広範なインフラを持ち、全国的なネットワークを活用して企業や政府のクライアントにサービスを提供しています。ネイバークラウドは、国内企業向けにカスタマイズされたクラウドネイティブソリューションを通じて存在感を強化しています。AWS、マイクロソフト、グーグルなどのグローバルプレーヤーは、ハイパースケール施設を拡大し、高容量のワークロードやハイブリッドクラウドの採用をターゲットにしています。デジタル・リアルティとNTTコミュニケーションズは、コロケーションと国境を越えた接続性を提供することで競争力を強化しています。AI対応インフラ、低遅延サービス、持続可能な運用への需要が高まる中で進化しています。地元のオペレーターと国際的なクラウド企業の協力がエコシステムを再構築し、イノベーションを推進し、韓国をアジア太平洋地域の戦略的デジタルハブとして位置付け続けています。

最近の展開:

- 2025年9月、韓国政府とブラックロックは、再生可能エネルギーを利用したハイパースケールAIデータセンターの設立に協力するための覚書に署名しました。ニューヨークでの会議後に発表されたこのイニシアチブは、今後10年間で国内およびアジア太平洋地域のAIインフラ需要を満たすことを目的としています。

- 2025年9月、ウォーバーグ・ピンカスは、ワイドクリーク・アセット・マネジメントおよびDCコネクツと提携し、京畿道龍仁市においてAIとクラウドワークロードに特化した80MWのハイパースケールデータセンターを開発するためのグリーンフィールドサイトを取得しました。

- 2025年8月、SKテレコムはシュナイダーエレクトリックと提携し、蔚山のSK AIDCにデジタルツイン技術を統合し、持続可能で高効率なデータセンター管理を実現するために先進的な機械、電気、配管設備を展開しました。

- 2025年8月、DCIデータセンターとコラムコアセットマネジメントは、安山市城谷洞に新しい40MWのハイパースケールデータセンターを開発することを発表しました。DCIがプロジェクトを主導し、コラムコが開発を管理し、2025年第4四半期に建設が計画され、2028年に運用を開始します。