Resumo executivo:

O tamanho do mercado de Data Centers da Coreia do Sul foi avaliado em USD 3.209,24 milhões em 2020, chegando a USD 5.499,43 milhões em 2025 e espera-se que atinja USD 14.487,07 milhões até 2035, com um CAGR de 10,10% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Data Centers da Coreia do Sul 2025 |

USD 5.499,43 Milhões |

| Mercado de Data Centers da Coreia do Sul, CAGR |

10,10% |

| Tamanho do Mercado de Data Centers da Coreia do Sul 2035 |

USD 14.487,07 Milhões |

O crescimento do mercado na Coreia do Sul é impulsionado pela rápida adoção da nuvem, ampla integração do 5G e crescente demanda por infraestrutura impulsionada por IA. Empresas dos setores financeiro, de saúde, telecomunicações e varejo estão investindo em soluções de dados escaláveis para gerenciar cargas de trabalho crescentes. A inovação em automação, virtualização e sistemas energeticamente eficientes melhora o desempenho operacional. O mercado desempenha um papel estratégico ao permitir modelos de negócios digitais e atrair fortes investimentos de players domésticos e globais.

Regionalmente, Seul domina o mercado devido à sua posição como centro financeiro e tecnológico do país, apoiada por implantações em grande escala e clusters empresariais. Busan está emergindo como um importante centro secundário, aproveitando a conectividade costeira e a infraestrutura de cabos submarinos. Regiões centrais e outras menores também estão ganhando importância com iniciativas digitais apoiadas pelo governo e menores custos de terra, garantindo desenvolvimento equilibrado e acesso mais amplo à infraestrutura.

Impulsionadores do Mercado

Crescente Demanda por Transformação Digital nas Empresas

O mercado de Data Centers da Coreia do Sul se beneficia da transformação digital acelerada nos setores financeiro, de saúde, telecomunicações e varejo. As empresas expandem a infraestrutura de TI para lidar com volumes crescentes de dados não estruturados e estruturados. A integração de análises avançadas, IA e IoT impulsiona a demanda por armazenamento e computação confiáveis. Isso fortalece a resiliência ao permitir insights em tempo real e decisões mais rápidas. Os investidores veem o setor como um facilitador crítico de crescimento para indústrias inteligentes. A rápida adoção de modelos de negócios avançados garante competitividade a longo prazo. Essa transformação torna os data centers indispensáveis para empresas digitais.

- Por exemplo, a SK Telecom, em parceria com empresas de tecnologia globais, está construindo o maior data center dedicado a IA da Coreia, com 60.000 GPUs e capacidade de energia de 100 megawatts, apoiado por um investimento de 7 trilhões de won com a AWS. Este projeto posiciona a SK Telecom como líder chave em infraestrutura de data center de IA na região Ásia-Pacífico.

Expansão da Adoção de Nuvem e Modelos de Infraestrutura Híbrida

A adoção da nuvem continua a moldar a demanda em diversos setores, apoiada por uma infraestrutura híbrida que equilibra escalabilidade com controle. Grandes empresas transferem cargas de trabalho para plataformas de nuvem enquanto mantêm dados críticos localmente. Isso permite que as empresas alinhem suas operações com padrões de conformidade e otimizem custos. O mercado de data centers da Coreia do Sul atrai provedores de hiperescala devido a essa preferência híbrida. A integração de ambientes privados e públicos fortalece a flexibilidade empresarial. Empresas de telecomunicações e provedores globais investem pesadamente em infraestrutura de nuvem avançada. As empresas veem os ecossistemas habilitados para a nuvem como essenciais para a inovação digital. Essa dinâmica acelera os fluxos de investimento a longo prazo.

- Por exemplo, a KT Cloud inaugurou um novo data center de alta tecnologia em Yecheon-gun em junho de 2025, equipado com uma capacidade de energia de 10MW (6MW dedicados a operações de TI), suportando serviços nativos de nuvem como OpenStack e Kubernetes. A KT Cloud confirmou publicamente planos para expandir a capacidade total do data center para 320MW até 2030, ilustrando uma infraestrutura híbrida robusta e expansão da nuvem.

Adoção de Inteligência Artificial e Computação de Alto Desempenho

A inteligência artificial e a computação de alto desempenho estão reformulando os requisitos de infraestrutura. As empresas adotam servidores baseados em GPU e processadores avançados para suportar cargas de trabalho complexas. Isso impulsiona a demanda por instalações de baixa latência e alta capacidade capazes de lidar com tarefas impulsionadas por IA. O mercado de data centers da Coreia do Sul atrai empresas globais de IA em busca de capacidades avançadas de implantação. Indústrias como saúde, finanças e automotiva utilizam IA para diagnósticos, negociações e sistemas autônomos. O alto poder de computação melhora a análise preditiva e os pipelines de inovação. As empresas priorizam ambientes prontos para IA para obter vantagem competitiva. Essa adoção alinha o mercado com as prioridades globais de inovação.

Papel Estratégico na Conectividade Regional e Crescimento da Economia Digital

A Coreia do Sul mantém uma posição forte como um centro digital regional. Redes avançadas de 5G e cabos submarinos globais suportam sua conectividade em expansão. Atrai empresas multinacionais estabelecendo sedes regionais. O mercado de data centers da Coreia do Sul fornece infraestrutura crítica para redes de entrega de nuvem e conteúdo na Ásia-Pacífico. Iniciativas governamentais impulsionam a adoção de nuvem pública e economia digital. Fortes investimentos de conglomerados domésticos reforçam a competitividade nacional. As empresas veem a Coreia do Sul como um portal para a inovação regional. Essa importância estratégica sustenta a alta confiança dos investidores.

Tendências de Mercado

Integração de Energia Renovável para Operações Sustentáveis

A sustentabilidade está emergindo como uma tendência definidora no mercado de data centers da Coreia do Sul. Operadores implementam soluções de energia renovável, incluindo integração de energia eólica, solar e hidrelétrica. Isso reduz a dependência de combustíveis fósseis e alinha-se com compromissos climáticos. As empresas enfatizam a eficiência energética com sistemas avançados de resfriamento e gerenciamento de energia. Certificações verdes fortalecem o valor da marca e o apelo aos investidores. Iniciativas de neutralidade de carbono estabelecem novos padrões operacionais. Isso posiciona a Coreia do Sul como um centro de infraestrutura responsável. O foco na sustentabilidade aumenta a competitividade a longo prazo para operadores locais e globais.

Crescimento de Data Centers de Borda para Suportar Aplicações de Baixa Latência

A computação de borda ganha força com a crescente demanda por aplicações em tempo real. Indústrias como automotiva, jogos e saúde exigem processamento de dados mais rápido, mais próximo dos usuários finais. O Mercado de Data Centers da Coreia do Sul apoia instalações de borda para minimizar a latência. Isso garante uma experiência do usuário aprimorada e agilidade operacional. A implementação do 5G acelera a adoção da borda em cidades metropolitanas e secundárias. As empresas se beneficiam de uma infraestrutura distribuída com capacidade escalável. Centros regionais investem na integração de borda para serviços avançados. Essa mudança destaca o papel crescente dos data centers modulares e micro.

Implantação de Infraestrutura Avançada de Segurança e Conformidade

Investimentos em cibersegurança dominam os planos estratégicos para empresas e provedores. Operadores integram detecção de ameaças baseada em IA e estruturas de confiança zero. O Mercado de Data Centers da Coreia do Sul evolui com estrita conformidade às regras locais e globais de proteção de dados. Isso garante confiança entre empresas e clientes que lidam com cargas de trabalho sensíveis. As atualizações de segurança se estendem do acesso físico a salvaguardas digitais em várias camadas. Serviços financeiros, defesa e saúde priorizam ambientes tão seguros. Isso constrói resiliência contra ransomware e ciberataques. O alinhamento regulatório melhora a sustentabilidade a longo prazo e a confiança operacional.

Aumento do Investimento em Automação e Data Centers Definidos por Software

A automação transforma as operações de data centers com manutenção preditiva, orquestração e monitoramento impulsionado por IA. A infraestrutura definida por software reduz intervenções manuais e otimiza a alocação de recursos. O Mercado de Data Centers da Coreia do Sul adota a virtualização para gerenciar cargas de trabalho complexas. Isso melhora a eficiência de custos e aumenta a escalabilidade para diversas indústrias. As empresas priorizam plataformas de orquestração para implantação híbrida sem interrupções. O monitoramento habilitado por IA fortalece o tempo de atividade e o desempenho. Isso remodela os padrões operacionais e reduz os riscos de inatividade. A automação se torna uma tendência crítica garantindo eficiência competitiva.

Desafios do Mercado

Alto Consumo de Energia e Crescentes Custos Operacionais

A energia continua sendo uma das maiores despesas para os operadores. Resfriamento avançado, distribuição de energia e atualizações de servidores aumentam o consumo geral. O Mercado de Data Centers da Coreia do Sul enfrenta desafios para manter a lucratividade enquanto gerencia o aumento dos preços de energia. Isso pressiona a adoção de soluções renováveis e equipamentos eficientes. No entanto, os custos de integração permanecem significativos. Equilibrar metas de sustentabilidade com viabilidade financeira se mostra difícil. Instalações maiores lutam para manter baixas relações PUE em escala. Esses desafios retardam a expansão em segmentos sensíveis a custos.

Pressão Regulamentar e Restrições de Disponibilidade de Terrenos

Regulamentações rigorosas sobre soberania de dados, cibersegurança e impacto ambiental desafiam a expansão do mercado. As empresas devem cumprir políticas em evolução sobre armazenamento de dados sensíveis. O Mercado de Data Centers da Coreia do Sul também enfrenta escassez de terrenos em centros metropolitanos. Isso limita a capacidade de construir instalações de grande escala perto de Seul. Operadores exploram cidades secundárias, mas a prontidão da infraestrutura varia. Os custos de conformidade aumentam os requisitos de capital para novos entrantes. Isso coloca jogadores menores em desvantagem competitiva. O crescimento do mercado requer equilibrar regulamentação com investimentos estratégicos.

Oportunidades de Mercado

Expansão de Instalações Hiperescala e Otimizadas por IA

O crescimento em hyperscale cria oportunidades significativas no Mercado de Data Center da Coreia do Sul. Provedores globais expandem a capacidade para atender à demanda por IA, big data e nuvem. Isso atrai parcerias entre telecomunicações e empresas multinacionais. Ecossistemas emergentes de IA exigem infraestrutura intensiva em GPU, criando espaço para inovação. Operadores geram receita hospedando aplicações avançadas. Empresas aproveitam instalações hyperscale para agilidade e escalabilidade. A tendência abre oportunidades de longo prazo para investidores que visam cargas de trabalho de próxima geração.

Crescente Demanda por Serviços de Colocation e Nuvem Híbrida

O crescimento do colocation reflete a forte demanda entre PMEs e grandes empresas. O Mercado de Data Center da Coreia do Sul se beneficia de empresas que transferem cargas de trabalho para ambientes híbridos. Ele oferece soluções seguras e escaláveis sem alto investimento inicial. O colocation melhora o acesso a redes regionais e globais. O colocation vinculado à nuvem cria novos modelos de serviço para empresas. Fortalece parcerias entre operadores globais e domésticos. As empresas utilizam esses serviços para apoiar estratégias de expansão. As oportunidades aumentam com a contínua digitalização empresarial.

Segmentação de Mercado

Por Componente

Hardware domina o Mercado de Data Center da Coreia do Sul, liderado por servidores, refrigeração e infraestrutura de energia. A crescente demanda por computação de alto desempenho impulsiona investimentos em armazenamento e redes. Soluções de software como DCIM e virtualização ganham impulso, mas permanecem secundárias aos ativos físicos. Serviços, incluindo consultoria e soluções gerenciadas, se expandem à medida que empresas buscam integração especializada. Hardware mantém a maior participação, refletindo seu papel como espinha dorsal de instalações avançadas.

Por Tipo de Data Center

Instalações hyperscale detêm a maior participação, apoiadas por investimentos de provedores globais de nuvem. Colocation segue, impulsionado por PMEs em busca de infraestrutura econômica. Data centers empresariais permanecem relevantes, mas enfrentam pressão de modelos híbridos. Instalações de borda crescem constantemente com aplicações de IoT e 5G. Mega data centers atraem investimento para demanda em larga escala. Data Centers de Nuvem e Internet (IDC) expandem-se rapidamente, fortalecendo a posição da Coreia do Sul como um hub digital.

Por Modelo de Implantação

Modelos híbridos dominam, combinando controle on-premises com escalabilidade de nuvem. Empresas adotam híbrido para equilibrar conformidade com flexibilidade. Modelos baseados em nuvem crescem mais rapidamente, apoiados por investimentos de provedores hyperscale. On-premises permanecem importantes para indústrias sensíveis como governo e defesa. O Mercado de Data Center da Coreia do Sul reflete uma clara preferência por ecossistemas híbridos. Isso permite que as empresas se adaptem rapidamente a requisitos em mudança. O crescimento favorece modelos que integram agilidade com segurança.

Por Tamanho da Empresa

Grandes empresas representam a maior parte, refletindo fortes orçamentos de infraestrutura digital. PMEs mostram crescente adoção de soluções de colocation e vinculadas à nuvem. Isso permite que empresas menores escalem sem pesado investimento. O Mercado de Data Center da Coreia do Sul apoia as necessidades empresariais em diversos setores. Grandes empresas demandam conformidade avançada, enquanto PMEs priorizam agilidade. Ambos os segmentos contribuem para a diversificação geral.

Por Aplicação / Caso de Uso

TI e telecom lideram com participação de mercado significativa, apoiadas por 5G e serviços digitais. BFSI segue, exigindo gerenciamento de dados de alta segurança. Saúde e varejo expandem sua demanda com ferramentas impulsionadas por IA e plataformas online. A manufatura fortalece sua adoção por meio da integração de IoT. Governo e defesa garantem que cargas de trabalho críticas permaneçam seguras. Mídia e entretenimento se beneficiam da demanda por streaming e jogos. Educação e energia permanecem setores menores, mas em crescimento.

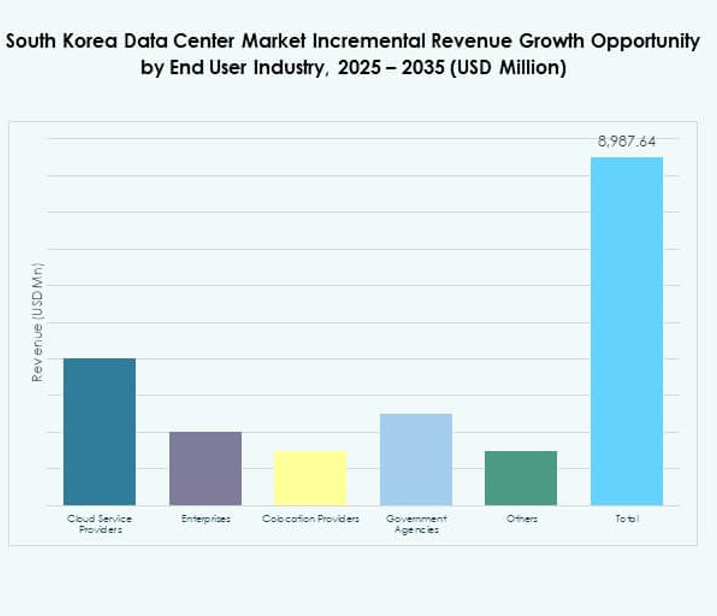

Por Indústria de Usuário Final

Provedores de serviços em nuvem dominam, apoiados pela expansão em grande escala. Empresas representam forte demanda em diversos setores. Provedores de colocation desempenham um papel crítico para PMEs. Agências governamentais impõem conformidade e dependem de instalações domésticas. O Mercado de Data Centers da Coreia do Sul reflete um cenário diversificado de usuários finais. Cada segmento apoia o papel do país como um centro digital.

Insights Regionais

Região Metropolitana de Seul Detendo 62% de Participação de Mercado

A região metropolitana de Seul domina o Mercado de Data Centers da Coreia do Sul com 62% de participação. Seu papel como centro financeiro e de negócios atrai grandes investimentos em grande escala e colocation. Clusters empresariais densos aumentam a demanda por instalações de alta capacidade. Beneficia-se de forte conectividade, infraestrutura avançada e grandes bases de clientes. Operadores globais e domésticos concentram a expansão nesta região. Permanece o epicentro para serviços digitais e inovação na Coreia do Sul.

- Por exemplo, em junho de 2025, a Naver Cloud assinou um contrato de oito anos para alugar espaço no Data Center de Jukjeon operado pela LG CNS em Seul, uma instalação com 99.070 m² projetada para grandes cargas de trabalho empresariais e em nuvem.

Busan e Região Sul Capturando 23% de Participação de Mercado

Busan e cidades do sul representam 23% do mercado. A proximidade costeira apoia a conectividade de cabos submarinos e o tráfego internacional. Isso melhora a posição da Coreia do Sul como um portal global da internet. Os investimentos se concentram em instalações modulares e de borda para atender aos setores de logística e manufatura. A região diversifica a presença de mercado além de Seul. Surge como um hub secundário crítico para resiliência e escalabilidade.

- Por exemplo, a Digital Edge lançou a instalação PUS1 na Centum City, Busan, integrada com uma Estação de Aterramento de Cabos para permitir a interconexão direta de rede internacional para empresas que buscam redundância geográfica para Seul, e sua instalação SEL2 de 36MW—lançada em julho de 2025 em Incheon—suporta densidades de energia de até 130kW por gabinete.

Regiões Centrais e Emergentes Representando 15% de Participação de Mercado

Regiões centrais e emergentes representam 15% de participação do Mercado de Data Centers da Coreia do Sul. Cidades menores atraem investimentos devido a custos de terra mais baixos e potencial de integração renovável. Iniciativas governamentais promovem a expansão da infraestrutura digital em áreas menos atendidas. Isso cria oportunidades para adoção por PMEs e serviços públicos. Essas regiões apoiam o crescimento nacional equilibrado em infraestrutura digital. O desenvolvimento a longo prazo garante acesso mais amplo a serviços de dados avançados.

Insights Competitivos:

- KT Corporation

- SK Telecom

- LG CNS

- Naver Cloud

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

O Mercado de Data Centers da Coreia do Sul é definido por uma forte competição entre gigantes das telecomunicações domésticas e provedores globais de hiperescala. A KT Corporation, SK Telecom e LG CNS dominam com infraestrutura extensa, aproveitando redes nacionais para atender empresas e clientes governamentais. A Naver Cloud fortalece sua presença por meio de soluções nativas em nuvem adaptadas para negócios domésticos. Jogadores globais como AWS, Microsoft e Google expandem com instalações de hiperescala, visando cargas de trabalho de alta capacidade e adoção de nuvem híbrida. A Digital Realty e a NTT Communications aumentam a competitividade fornecendo colocation e conectividade transfronteiriça. Evolui com a crescente demanda por infraestrutura pronta para IA, serviços de baixa latência e operações sustentáveis. A colaboração entre operadores locais e empresas internacionais de nuvem continua a remodelar o ecossistema, impulsionando a inovação e posicionando a Coreia do Sul como um hub digital estratégico na região Ásia-Pacífico.

Desenvolvimentos Recentes:

- Em setembro de 2025, o governo sul-coreano e a BlackRock assinaram um memorando de entendimento para cooperar no estabelecimento de data centers de IA em hiperescala alimentados por energia renovável. A iniciativa, anunciada após uma reunião em Nova York, visa atender à demanda de infraestrutura de IA tanto doméstica quanto na região Ásia-Pacífico na próxima década.

- Em setembro de 2025, a Warburg Pincus, em parceria com a Wide Creek Asset Management e a DC Connects, adquiriu um terreno virgem na cidade de Yongin, província de Gyeonggi, para desenvolver um data center de hiperescala de 80MW especificamente focado em cargas de trabalho de IA e nuvem.

- Em agosto de 2025, a SK Telecom fez parceria com a Schneider Electric para integrar tecnologia de gêmeos digitais no SK AIDC em Ulsan, implantando equipamentos mecânicos, elétricos e hidráulicos avançados para realizar uma gestão de data center sustentável e altamente eficiente.

- Em agosto de 2025, a DCI Data Centers e a Koramco Asset Management anunciaram o desenvolvimento de um novo data center de hiperescala de 40MW em Seonggok-dong, Ansan. A DCI liderará o projeto com a Koramco gerenciando o desenvolvimento, com a construção planejada para o 4º trimestre de 2025 e operações começando em 2028.