Краткое содержание:

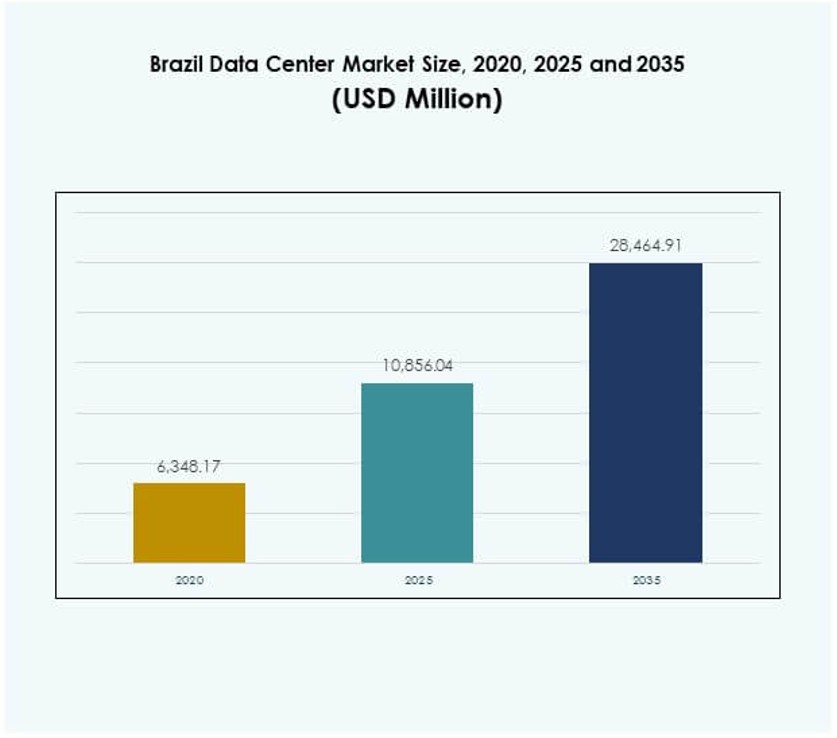

Размер рынка центров обработки данных в Бразилии оценивался в 6,348.17 млн долларов США в 2020 году, до 10,856.04 млн долларов США в 2025 году и, как ожидается, достигнет 28,464.91 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 10.06% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных в Бразилии 2025 |

10,856.04 млн долларов США |

| Рынок центров обработки данных в Бразилии, CAGR |

10.06% |

| Размер рынка центров обработки данных в Бразилии 2035 |

28,464.91 млн долларов США |

Рост рынка обусловлен увеличением использования облачных вычислений, инициативами по цифровой трансформации и возрастающей зависимостью от приложений, требующих больших объемов данных. Предприятия интегрируют решения на основе искусственного интеллекта, больших данных и Интернета вещей, создавая повышенный спрос на безопасную и масштабируемую инфраструктуру. Расширение сетей 5G и значительные инвестиции в колокационные и гипермасштабные объекты подчеркивают стратегическую важность сектора. Рынок центров обработки данных в Бразилии предоставляет инвесторам возможности для поддержки модернизации и укрепления цифровой экономики страны.

Регионально, Юго-Восточная Бразилия лидирует благодаря доминированию Сан-Паулу как основного узла страны для гипермасштабных и колокационных объектов. Регион выигрывает от надежной связи, концентрации предприятий и присутствия глобальных облачных провайдеров. Южные и Центрально-Западные регионы расширяются благодаря принятию технологий предприятиями и правительством, в то время как Северные и Северо-Восточные регионы развиваются через модульные и периферийные развертывания. Эти разработки подчеркивают переход Бразилии к сбалансированному росту цифровой инфраструктуры по всей стране.

Движущие силы рынка

Быстрое внедрение облачных технологий и цифровая трансформация предприятий

Рынок центров обработки данных в Бразилии подпитывается активным внедрением облачных вычислений и цифровых услуг предприятиями. Местные и многонациональные компании переносят рабочие нагрузки на облачные платформы для поддержки гибкости и масштабируемости. Организации инвестируют в современные центры обработки данных для повышения эффективности и защиты конфиденциальной информации. Это поддерживается государственными инициативами, способствующими цифровой трансформации и расширению доступа в интернет. Увеличение использования приложений на основе искусственного интеллекта и больших данных создает спрос на передовую инфраструктуру. Предприятия стремятся оптимизировать операции через автоматизацию и виртуализацию. Рост электронной коммерции и онлайн-сервисов дополнительно усиливает спрос на данные. Сектор предоставляет инвесторам возможности для стабильного роста.

Сильный приток инвестиций в развитие инфраструктуры и связности

Рынок расширяется благодаря значительным инвестициям в высокоемкие дата-центры, волоконные сети и развертывание 5G. Компании вкладывают средства в проекты на новых территориях и расширяют существующие объекты для обработки растущего цифрового трафика. Стратегическое положение Бразилии как крупнейшей экономики Южной Америки привлекает международных облачных провайдеров. Инвестиции в инфраструктуру обеспечивают устойчивость, безопасность и масштабируемость для корпоративных операций. Рынок дата-центров Бразилии выигрывает от растущих энергоэффективных систем охлаждения и интеграции возобновляемых источников энергии. Предприятия используют соединения с низкой задержкой для поддержки приложений в реальном времени. Экосистема укрепляется благодаря сотрудничеству между глобальными и местными операторами. Это позволяет бизнесу получать доступ к надежным цифровым платформам и обеспечивать надежную доставку услуг.

- Например, Scala Data Centers начала строительство подстанции мощностью 560 МВт на своем кампусе Tamboré в Сан-Паулу в мае 2024 года, что является крупнейшим проектом для дата-центра в Бразилии, обеспечивая надежность и устойчивость энергоснабжения для расширяющихся гипермасштабных облачных и корпоративных клиентов.

Растущая роль колокейшн и гипермасштабных дата-центров

Переход к колокейшн и гипермасштабным дата-центрам укрепляет конкурентную среду. Предприятия предпочитают колокейшн за его экономическую эффективность, масштабируемость и поддержку соблюдения нормативных требований. Гипермасштабные провайдеры стимулируют расширение крупномасштабных мощностей и облачных зон доступности. Рынок дата-центров Бразилии растет, поскольку мировые технологические лидеры строят передовые объекты в Сан-Паулу. Растущий спрос на стриминг, игры и финансовые услуги способствует принятию гипермасштабных решений. Провайдеры колокейшн выделяются за счет управляемых услуг и индивидуальных предложений. Предприятия обеспечивают гибкость, снижая капитальные затраты. Это способствует сильному спросу на энергоэффективную инфраструктуру и модульные расширения по всей стране.

- Например, Equinix расширила свое присутствие в гипермасштабных дата-центрах в Сан-Паулу, с объектом SP5x, предназначенным для гипермасштабных развертываний. Он предоставляет транснациональным предприятиям и облачным провайдерам прямые, высокоемкие соединения с основными облачными платформами.

Регуляторная среда и стратегическая значимость для бизнеса

Государственная политика, способствующая локализации данных и стандартам кибербезопасности, повышает надежность рынка. Компании уделяют приоритетное внимание соблюдению нормативных требований для защиты доверия клиентов и избежания штрафов. Рынок дата-центров Бразилии приобретает важность, поскольку инвесторы адаптируются к развивающимся нормативным рамкам. Спрос на решения для восстановления после катастроф и резервного копирования укрепляет стратегии устойчивости. Бизнес признает рынок как жизненно важный для создания цифровых экосистем. Локальный хостинг конфиденциальных данных становится необходимостью в банковском, медицинском и государственном секторах. Предприятия снижают зависимость от зарубежной инфраструктуры и улучшают качество обслуживания. Это позиционирует Бразилию как цифровой хаб с региональным влиянием и долгосрочным потенциалом роста.

Тенденции рынка

Переход к устойчивым и экологичным практикам в дата-центрах

Операторы интегрируют возобновляемые источники энергии и передовые системы охлаждения в проектирование объектов. Компании стремятся к углеродно-нейтральным стратегиям, чтобы соответствовать глобальным целям устойчивого развития. Рынок дата-центров в Бразилии набирает обороты, поскольку клиенты требуют экологически чистых решений. Зеленые сертификаты повышают доверие клиентов и укрепляют дифференциацию поставщиков. Компании применяют модульное строительство для снижения воздействия на окружающую среду и повышения эффективности. Устойчивое энергоснабжение становится приоритетом для гипермасштабных операторов. Предприятия ценят низкие эксплуатационные расходы, поддерживаемые энергоэффективными практиками. Это обеспечивает долгосрочную конкурентоспособность на рынке, подверженном влиянию экологических норм.

Расширение периферийных и модульных дата-центров для услуг, чувствительных к задержкам

Рост 5G, Интернета вещей и аналитики в реальном времени увеличивает спрос на периферийные и модульные объекты. Периферийные центры снижают задержки и улучшают производительность для потокового вещания, игр и финансовых услуг. Рынок дата-центров в Бразилии развивается, поскольку телекоммуникационные операторы и предприятия внедряют модульные решения. Модульные дата-центры обеспечивают масштабируемость и гибкость при меньшем инвестиционном риске. Бизнесы принимают периферийные стратегии для улучшения пользовательского опыта в различных регионах. Это позволяет расширяться на недостаточно обслуживаемые рынки с ограниченной традиционной инфраструктурой. Рост периферии поддерживает передовые сценарии использования, такие как автономные системы и телемедицина. Поставщики расширяют покрытие, сохраняя при этом операционную устойчивость и качество услуг.

Интеграция искусственного интеллекта и автоматизации в операции

Дата-центры внедряют системы управления на основе ИИ для предиктивного обслуживания и оптимизации энергопотребления. Автоматизация упрощает мониторинг, обнаружение неисправностей и распределение ресурсов. Рынок дата-центров в Бразилии продвигается вперед, поскольку поставщики внедряют интеллектуальные инфраструктурные решения. Инструменты ИИ оптимизируют распределение нагрузки и поддерживают принятие решений в реальном времени. Предприятия внедряют платформы оркестрации для эффективного использования ресурсов. Поставщики используют автоматизацию для повышения времени безотказной работы и снижения операционных рисков. Это способствует созданию масштабируемых решений, способных удовлетворить быстро растущие потребности предприятий. Интеграция ИИ выводит рынок на передовой рубеж технологического прогресса в Латинской Америке.

Возрастающая важность безопасности и киберустойчивости в стратегиях дата-центров

Растущие киберугрозы заставляют поставщиков внедрять передовые архитектуры безопасности и стандарты шифрования. Предприятия требуют соблюдения нормативов по защите данных для размещаемых услуг. Рынок дата-центров в Бразилии акцентирует внимание на надежных рамках безопасности на всех уровнях объектов. Поставщики внедряют физические, сетевые и прикладные меры безопасности. Гибридные модели развертывания требуют интеграции безопасности в облачную и локальную инфраструктуру. Бизнесы придают приоритет устойчивости к программам-вымогателям и развивающимся цифровым рискам. Это укрепляет доверие клиентов и привлекает регулируемые сектора, такие как банковские и финансовые услуги и здравоохранение. Повышенная устойчивость обеспечивает бесперебойные услуги в высококонкурентной цифровой экономике.

Проблемы рынка

Высокие капитальные затраты и сложность инфраструктуры

Строительство современных объектов требует значительных первоначальных инвестиций в энергоснабжение, системы охлаждения и сети. Операторы сталкиваются с трудностями в получении доступного финансирования для крупномасштабных проектов. Рынок дата-центров Бразилии должен балансировать между расширением и экономической эффективностью, чтобы оставаться привлекательным. Сложный дизайн инфраструктуры увеличивает операционные расходы и задерживает сроки развертывания. Растущие затраты на электроэнергию дополнительно влияют на маржу, особенно для гипермасштабных провайдеров. Компании также сталкиваются с трудностями в поиске квалифицированных специалистов для операций. Это создает барьеры для более мелких игроков, пытающихся войти в конкурентную среду.

Регуляторные, экологические и сетевые ограничения

Строгие регуляторные требования увеличивают нагрузку на соблюдение норм для международных и местных провайдеров. Экологические ограничения на использование энергии и выбросы усложняют развитие объектов. Рынок дата-центров Бразилии сталкивается с неравномерной связью в менее развитых регионах. Ограниченная доступность волокна ограничивает расширение за пределы крупных городских центров. Геополитические риски и изменения в политике создают неопределенность для инвесторов. Бизнес сталкивается с трудностями в поддержании непрерывности обслуживания во время региональных отключений электроэнергии. Это вынуждает операторов значительно инвестировать в системы резервирования и восстановления после катастроф.

Возможности рынка

Растущий спрос на гибридные и мультиоблачные стратегии

Предприятия стремятся к гибридным и мультиоблачным развертываниям для баланса между гибкостью и безопасностью. Рынок дата-центров Бразилии выигрывает от растущего спроса предприятий на облачные решения. Провайдеры предлагают гибридные платформы для поддержки разнообразных рабочих нагрузок и потребностей в соблюдении норм. Бизнес ценит совместимость между локальной и облачной инфраструктурой. Это создает возможности для провайдеров управляемых услуг расширять свои предложения. Предприятия повышают эффективность через интегрированные гибридные стратегии.

Потенциал развивающихся регионов и развертываний на границе

Северные и северо-восточные регионы представляют значительные возможности для новых инвестиций в дата-центры. Рынок дата-центров Бразилии расширяется, поскольку объекты на границе улучшают цифровой доступ в удаленных районах. Бизнес инвестирует в модульные центры для снижения затрат на развертывание и рисков. Это поддерживает телекоммуникационных операторов, стремящихся расширить услуги 5G по всей стране. Предприятия используют возможности на границе для приложений в реальном времени в производстве и здравоохранении. Региональное расширение диверсифицирует источники дохода и увеличивает устойчивость.

Сегментация рынка

По компонентам

Оборудование доминирует с серверами, системами хранения и сетевым оборудованием, составляющими наибольшую долю. Рынок дата-центров Бразилии расширяется благодаря сильному спросу на системы охлаждения, стойки и системы безопасности. Программные сегменты, такие как DCIM и оркестрация, набирают популярность, поскольку предприятия автоматизируют операции. Услуги, включая консалтинг, интеграцию и управляемую поддержку, предоставляют возможности для повторяющегося дохода. Оборудование сохраняет лидерство с долей более 45% благодаря расширению мощностей и принятию гипермасштабных решений.

По типу дата-центра

Гипермасштабные дата-центры доминируют с долей более 40%, благодаря облачным провайдерам и крупным предприятиям. Рынок дата-центров Бразилии наблюдает быстрый рост колокации, поскольку бизнес предпочитает экономически эффективные модели. Центры на границе и модульные центры набирают популярность в недостаточно обслуживаемых регионах. Предприятия и облачные IDC расширяются для поддержки растущих цифровых экосистем. Мегадата-центры остаются ограниченными в столичных районах с развитой инфраструктурой связи.

По модели развертывания

Модели на базе облачных технологий занимают наибольшую долю, поскольку предприятия внедряют гибкие и масштабируемые платформы. Рынок дата-центров Бразилии также выигрывает от гибридного развертывания, поскольку организации балансируют между соблюдением требований и гибкостью. Локальные решения остаются актуальными для регулируемых отраслей, требующих полного контроля над данными. Гибридное развертывание растет благодаря компаниям, использующим как локальную инфраструктуру, так и облачные ресурсы.

По размеру предприятия

Крупные предприятия доминируют с долей более 55% из-за их обширных потребностей в цифровой инфраструктуре. Рынок дата-центров Бразилии также наблюдает рост внедрения среди малых и средних предприятий, поддерживаемый доступными услугами колокации. Внедрение облачных технологий позволяет малым и средним предприятиям получать доступ к масштабируемым ресурсам без значительных капитальных вложений. Это обеспечивает сбалансированный рост в сегментах по размеру предприятия.

По применению / случаю использования

ИТ и телекоммуникации лидируют с долей более 30%, обусловленной быстрой цифровой трансформацией. Рынок дата-центров Бразилии также выигрывает от внедрения безопасных решений для размещения в секторах BFSI, здравоохранения и государственного управления. Розничная торговля, электронная коммерция и развлекательные секторы быстро расширяются с ростом спроса на цифровые услуги. Промышленное производство и энергетика усиливают спрос на периферийные вычисления и аналитику в реальном времени.

По отраслям конечных пользователей

Поставщики облачных услуг доминируют с долей более 40% рынка. Рынок дата-центров Бразилии также растет с увеличением спроса со стороны предприятий на услуги колокации и гибридные решения. Государственные учреждения усиливают внедрение для защиты конфиденциальной информации и обеспечения соблюдения требований. Провайдеры колокации предлагают гибкие модели для малых и средних предприятий.

Региональные инсайты

Юго-Восточная Бразилия лидирует с Сан-Паулу в качестве основного центра

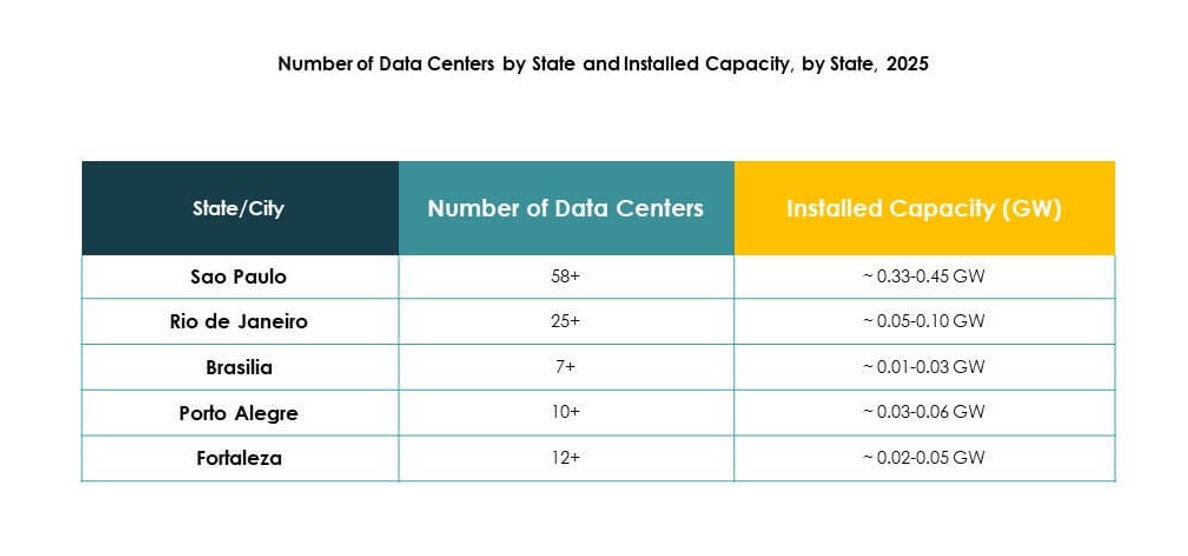

Юго-Восточная Бразилия занимает 52% доли, возглавляемая Сан-Паулу как основным центром. Рынок дата-центров Бразилии выигрывает от его сильной связности, концентрации бизнеса и квалифицированной рабочей силы. Сан-Паулу привлекает глобальных провайдеров гипермасштабных решений, строящих передовые объекты. Город предлагает надежное электроснабжение и волоконную инфраструктуру. Он обеспечивает лидерство благодаря близости к многонациональным корпорациям. Инвесторы отдают приоритет этому региону для долгосрочной масштабируемости и надежности.

Южный и Центрально-Западный регионы расширяются с ростом внедрения среди предприятий

Юг занимает 18% доли, поддерживаемый Куритибой и Порту-Алегри, стимулирующими спрос на услуги размещения. Центрально-Западный регион вносит 14% доли, поскольку Бразилиа усиливает спрос со стороны правительства и обороны. Рынок дата-центров Бразилии набирает обороты в этих регионах благодаря улучшению инфраструктуры. Предприятия расширяют внедрение для BFSI, образования и государственных услуг. Это отражает сбалансированное сочетание колокации и корпоративных развертываний.

- Например, Ascenty объявила в июле 2025 года о вложении 300 миллионов реалов для строительства SPO05, своего пятого кампуса дата-центров в Большом Сан-Паулу. Объект будет охватывать 47 МВт и около 40 000 м², ориентируясь на облачных, ИИ и корпоративных клиентов. Компания также запустила новые единицы, спроектированные для высокой доступности и низкой задержки соединения, чтобы удовлетворить потребности предприятий и государственного сектора.

Север и Северо-Восток появляются с постепенными периферийными и модульными развертываниями

Север и Северо-Восток вместе занимают 16% доли, отражая появляющиеся возможности. Рынок дата-центров Бразилии растет по мере расширения модульных и периферийных объектов, увеличивая цифровой доступ. Операторы телекоммуникаций расширяют услуги 5G и широкополосного доступа в недостаточно обслуживаемых городах. Предприятия внедряют региональные объекты для улучшения операций, чувствительных к задержкам. Это подчеркивает неиспользованные возможности для инвесторов, стремящихся к раннему входу на рынок. Региональное расширение поддерживает инклюзивный рост в цифровой экономике Бразилии.

- Например, в августе 2024 года Grupo ClickIP запустила новый дата-центр в Манаусе, инвестировав в проект более 20 миллионов реалов. Объект обеспечивает 240 кВт ИТ-мощности и поддерживает до 49 стоек, представляя собой крупнейшую такую инфраструктуру для облачной и широкополосной связи в северном регионе Бразилии.

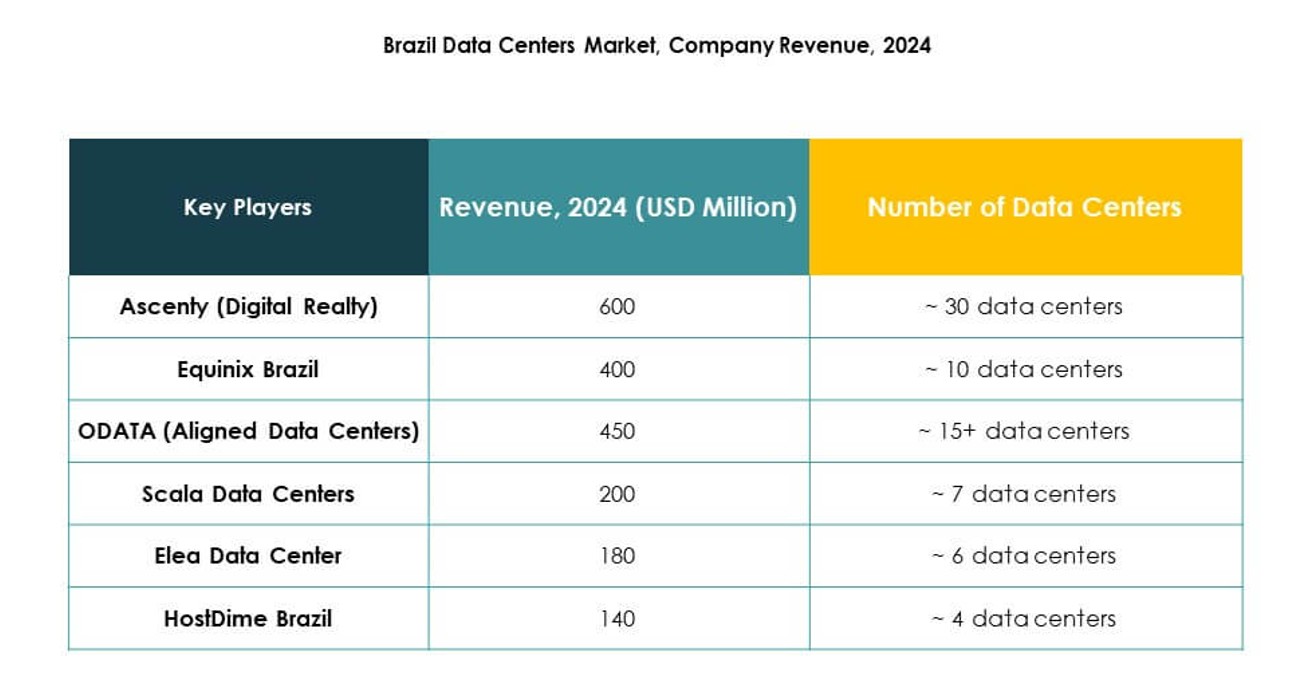

Конкурентные инсайты:

- Ascenty

- Equinix Brazil

- ODATA (Aligned Data Centers)

- Elea Data Center

- Scala Data Centers

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Рынок дата-центров в Бразилии характеризуется сильной конкуренцией между глобальными облачными провайдерами и региональными специалистами по колокации. Он выигрывает от стратегических инвестиций в гипермасштабные объекты со стороны таких компаний, как AWS, Microsoft и Google, в то время как Ascenty и Scala расширяют региональное доминирование с помощью крупных кампусов колокации. Equinix Brazil и Digital Realty укрепляют глобальную связность и услуги корпоративного уровня. NTT использует глобальный опыт для привлечения многонациональных клиентов, в то время как ODATA сосредотачивается на модульном расширении и эффективности. Elea Data Center позиционирует себя как нишевой игрок, поддерживающий корпоративные требования с гибкими решениями. Это создает сбалансированную среду, где гипермасштабные облачные провайдеры, лидеры колокации и региональные операторы конкурируют, улучшая мощность, устойчивость и разнообразие услуг для удовлетворения растущего спроса со стороны предприятий и правительства.

Последние события:

- В сентябре 2025 года федеральное правительство Бразилии представило программу налоговых льгот «Redata», разработанную для привлечения иностранных технологических компаний, включая компании из США, для строительства дата-центров в Бразилии, предлагая освобождение от федеральных налогов для проектов, использующих 100% возобновляемую энергию. Этот шаг, как ожидается, приведет к значительному потоку инвестиций, стимулирует партнерства и поощрит разработку новых продуктов в секторе.

- В августе 2025 года Elea Data Centers запустила крупную инициативу в сотрудничестве с Oracle и правительством Рио-де-Жанейро по разработке нового кампуса дата-центров, ориентированного на ИИ, под названием «Rio AI City». Этот проект нацелен на обеспечение 1,5 ГВт ИТ-мощности к 2027 году, с планами потенциального расширения до 3,2 ГВт к 2032 году, позиционируя Рио как региональный центр ИИ.