Resumen ejecutivo:

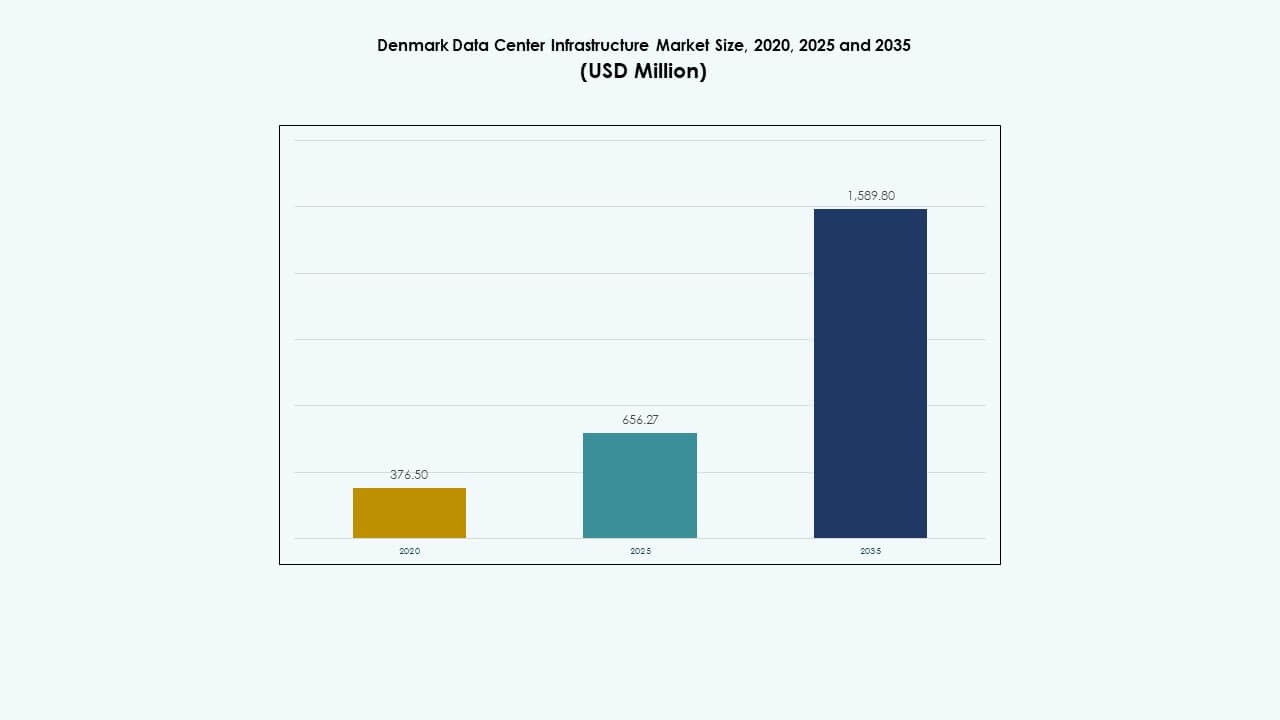

El tamaño del mercado de infraestructura de centros de datos en Dinamarca se valoró en USD 376.50 millones en 2020, alcanzando USD 656.27 millones en 2025 y se anticipa que llegará a USD 1,589.80 millones para 2035, con un CAGR del 9.18% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Dinamarca 2025 |

USD 656.27 Millones |

| Mercado de Infraestructura de Centros de Datos en Dinamarca, CAGR |

9.18% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Dinamarca 2035 |

USD 1,589.80 Millones |

Un aumento en la adopción de la nube y las cargas de trabajo de IA impulsa rápidas actualizaciones de infraestructura. Las empresas adoptan diseños modulares, distribución de energía eficiente y sistemas de refrigeración avanzados para manejar una mayor demanda de computación. La creciente necesidad de conectividad de baja latencia y soberanía de datos impulsa desarrollos locales. Los objetivos de sostenibilidad fomentan la integración de energía renovable y refrigeración eficiente, haciendo los centros de datos más ecológicos. Los inversores prefieren este camino de crecimiento estable y financian expansiones para satisfacer los crecientes requisitos empresariales.

Los principales centros de demanda se agrupan en el área metropolitana de Copenhague. Una fuerte infraestructura de red y enlaces de fibra apoyan construcciones de hiperescala y colocation allí. El oeste de Dinamarca muestra un interés creciente en instalaciones alimentadas por energía verde gracias a la disponibilidad de viento y biomasa. Vecinos nórdicos como Suecia y Noruega monitorean las tendencias de capacidad danesa para beneficios de latencia transfronteriza. Los jugadores de Europa del Este muestran interés inicial, pero la adopción sigue siendo temprana. Los movimientos fuera de los centros urbanos atraen a inversores que buscan terrenos de bajo costo y energía renovable estable.

Impulsores del Mercado

Impulsores del Mercado

Crecientes Inversiones en Centros de Datos Alimentados por Energía Renovable Fortalecen la Eficiencia de la Infraestructura

El mercado de infraestructura de centros de datos en Dinamarca gana tracción a través de fuertes inversiones en la integración de energía renovable. Los operadores adoptan estrategias de energía 100% verde para alinearse con los objetivos de sostenibilidad nacional. Se beneficia de las avanzadas capacidades eólicas e hidroeléctricas del país que reducen las huellas de carbono operativas. El cambio hacia redes más limpias anima a los hiperescalares a expandir la capacidad localmente. Las empresas dependen de la seguridad energética y un suministro de energía estable para asegurar el tiempo de actividad. Los desarrolladores de infraestructura priorizan equipos eficientes en energía para optimizar el rendimiento. Este enfoque impulsa la rentabilidad a largo plazo para los operadores. Los inversores encuentran en la estabilidad energética de Dinamarca una gran ventaja para expandir la infraestructura digital.

- Por ejemplo, Eurowind Energy se asoció con Edora para desarrollar un centro de datos dentro de un parque de energía renovable en Jutlandia, Dinamarca. El sitio integra turbinas eólicas de 3.6 MW, una instalación solar de 8 MW y un sistema de baterías de 10.8 MW / 43.2 MWh para alimentar operaciones de datos de manera sostenible y eliminar el uso de respaldo diésel.

Adopción Rápida de Cargas de Trabajo en la Nube, Edge e IA Acelerando la Modernización de Instalaciones

Las cargas de trabajo en la nube e IA impulsan la modernización en el Mercado de Infraestructura de Centros de Datos de Dinamarca. Las empresas pasan de configuraciones de TI heredadas a soluciones avanzadas de colocación y edge. Refleja la creciente transformación digital entre los sectores financiero, minorista y público. Los proveedores implementan construcciones modulares para satisfacer demandas de cómputo flexibles y reducir el tiempo de implementación. La integración de IA impulsa mayores densidades de rack y necesidades de optimización térmica. Esta dinámica fomenta la innovación continua en hardware y refrigeración. Los proveedores introducen sistemas escalables para apoyar la adopción híbrida y multicloud. Los inversores ven la tendencia como un habilitador clave de crecimiento en el ecosistema digital en expansión de Dinamarca.

Expansión de Centros de Datos Hiperescalables Fortaleciendo el Papel de Dinamarca en el Centro Digital Nórdico

La expansión hiperescalable solidifica el papel de Dinamarca como una zona central de intercambio de datos en Europa. El Mercado de Infraestructura de Centros de Datos de Dinamarca se beneficia de la proximidad estratégica a importantes cables submarinos. Conecta el norte de Europa con corredores de red globales a través de rutas de baja latencia. Hiperescaladores como Google y Meta eligen Dinamarca por su estabilidad política y disponibilidad energética. Estos proyectos desencadenan nuevos desarrollos de redes eléctricas y subestaciones. Los proveedores de infraestructura experimentan una creciente demanda de componentes eléctricos y mecánicos. La madurez de la infraestructura digital del país soporta un mayor tráfico regional. Esta ventaja de conectividad fortalece la relevancia digital estratégica de Dinamarca en Europa.

- Por ejemplo, el centro de datos de Google en Fredericia incorpora infraestructura avanzada de eficiencia energética y conectividad de red de baja latencia alineada con las políticas de energía verde de Dinamarca, impulsando demandas para nuevas expansiones de redes eléctricas y componentes eléctricos para soportar el aumento del tráfico regional.

Enfoque en Estándares de Construcción Verde y Diseño Circular Mejorando la Sostenibilidad Operativa

Los operadores siguen códigos de construcción verde para reducir las emisiones del ciclo de vida y mejorar la sostenibilidad. El Mercado de Infraestructura de Centros de Datos de Dinamarca adopta el diseño circular en materiales de construcción y reutilización de residuos. Las empresas enfatizan sistemas avanzados de HVAC y refrigeración líquida para mejores relaciones energía-salida. La certificación bajo los estándares ISO 50001 y LEED atrae inversión extranjera. El gobierno promueve incentivos ambientales que apoyan la construcción de cero emisiones. Las empresas alinean operaciones digitales con los objetivos ambientales de la UE. La iluminación eficiente, la automatización y el mantenimiento predictivo reducen los costos energéticos. Estos modelos sostenibles redefinen el liderazgo del mercado de Dinamarca en la expansión responsable de infraestructura digital.

Tendencias del Mercado

Tendencias del Mercado

Aumento de la Integración de Tecnologías de Refrigeración Líquida e Inmersión Mejorando la Eficiencia de los Centros de Datos

Los sistemas de refrigeración líquida e inmersión ganan terreno en las instalaciones de datos de Dinamarca. El mercado de infraestructura de centros de datos de Dinamarca observa una mayor adopción de estas tecnologías para gestionar cargas de trabajo intensivas en IA. Los operadores reemplazan la refrigeración por aire con alternativas avanzadas basadas en líquidos para lograr niveles bajos de PUE. La refrigeración por inmersión extiende la vida útil del hardware mientras reduce el mantenimiento. La tecnología mejora la eficiencia energética por rack, reduciendo los costos operativos. La automatización basada en datos optimiza el equilibrio térmico en clústeres densos. Los proveedores prueban la refrigeración híbrida que combina sistemas de aire libre y líquidos. Esto marca a Dinamarca como un líder en innovación en gestión térmica sostenible en toda Europa.

Aumento de la Demanda de Modelos de Construcción de Centros de Datos Modulares y Prefabricados

Los desarrolladores en el mercado de infraestructura de centros de datos de Dinamarca prefieren construcciones modulares por su escalabilidad y rapidez. Los componentes prefabricados permiten una puesta en marcha más rápida y menores riesgos de instalación. Las configuraciones modulares apoyan la expansión de sitios remotos sin fases de construcción prolongadas. Los proveedores introducen unidades de energía y refrigeración en contenedores para servir a los nodos de computación en el borde. La prefabricación mejora el control de calidad y la estandarización en el diseño. Asegura construcciones repetibles y eficientes adecuadas para despliegues en múltiples sitios. Las empresas constructoras invierten en modelos híbridos que integran estructuras fabricadas en fábrica. El cambio apoya la preparación digital de Dinamarca mientras mantiene marcos de construcción sostenibles.

El Creciente Papel de la Inteligencia Artificial y la Automatización en la Gestión de Centros de Datos

La automatización con IA transforma las operaciones en el mercado de infraestructura de centros de datos de Dinamarca. Las plataformas de monitoreo inteligente analizan el consumo de energía y predicen fallos en tiempo real. La programación de recursos impulsada por IA mejora el equilibrio de energía y refrigeración. La automatización reduce la dependencia manual, mejorando la fiabilidad y el tiempo de actividad. Los proveedores despliegan PDU inteligentes y sistemas DCIM para un control preciso. Los algoritmos predictivos pronostican el envejecimiento de componentes, extendiendo la vida útil de los activos. La robótica ayuda en el manejo de materiales y tareas de mantenimiento. Mejora la seguridad de la fuerza laboral mientras minimiza los riesgos de inactividad. La optimización liderada por IA define la nueva fase de inteligencia operativa de Dinamarca.

Fortalecimiento del Enfoque en la Expansión de la Computación en el Borde y Ecosistemas de Redes Distribuidas

Las implementaciones en el borde aumentan a medida que las empresas demandan computación de baja latencia más cerca de los usuarios. El mercado de infraestructura de centros de datos de Dinamarca se expande con micro centros de datos en zonas urbanas. Estas instalaciones compactas procesan datos localmente, reduciendo la congestión de la red. Las empresas de telecomunicaciones colaboran con desarrolladores de borde para apoyar los despliegues de 5G. Las empresas despliegan capacidad en el borde para potenciar IoT, AR y análisis en tiempo real. La infraestructura distribuida asegura experiencias digitales fluidas. Los fabricantes y empresas de logística dependen de la integración en el borde para ciclos de decisión más rápidos. Esta evolución complementa el crecimiento de hiperescala y colocation en el panorama de datos de Dinamarca.

Desafíos del Mercado

Desafíos del Mercado

Demanda de Energía en Escalada y Presión en la Red que Restringen la Escalabilidad de los Centros de Datos

El mercado de infraestructura de centros de datos en Dinamarca enfrenta desafíos relacionados con el aumento de las necesidades energéticas. La creciente concentración de cargas de trabajo a gran escala y de inteligencia artificial tensa la estabilidad de la red. Las autoridades energéticas deben equilibrar la demanda industrial y el suministro residencial. Los largos tiempos de espera en la expansión de subestaciones retrasan la ejecución de proyectos. La alta dependencia de insumos renovables incrementa los riesgos de intermitencia. Los operadores requieren almacenamiento de energía avanzado para garantizar la continuidad. La redundancia de energía sigue siendo costosa, afectando la economía de los centros de datos más pequeños. Los inversores deben considerar la inflación energética a largo plazo y las complejidades de la integración en la red.

Regulaciones ambientales y de planificación complejas ralentizan la aprobación de nuevos proyectos

Las estrictas leyes ambientales retrasan la aprobación de nuevas instalaciones en el mercado de infraestructura de centros de datos en Dinamarca. El gobierno impone estándares estrictos de cumplimiento de emisiones y uso del suelo. Los proyectos pasan por evaluaciones de impacto ambiental prolongadas. Esto ralentiza los cronogramas de construcción e incrementa el gasto de capital. Las áreas urbanas enfrentan restricciones de zonificación que limitan la expansión. Los desarrolladores deben coordinarse con múltiples agencias para obtener permisos de uso de agua y energía. La carga de cumplimiento disuade a las empresas más pequeñas de ingresar. Se requiere una fuerte navegación regulatoria para sostener el desarrollo a largo plazo.

Oportunidades del Mercado

Inversiones crecientes en IA y computación de alto rendimiento crean demanda de infraestructura avanzada

Las cargas de trabajo de IA y HPC presentan nuevas oportunidades de crecimiento para el mercado de infraestructura de centros de datos en Dinamarca. Las empresas requieren instalaciones de mayor densidad y optimizadas para GPU para apoyar el entrenamiento y la inferencia. Los operadores planean reformas para sistemas de enfriamiento de chips avanzados. Esto crea espacio para la innovación en racks refrigerados por líquido y módulos GPU modulares. Los sólidos ecosistemas de I+D y la mano de obra calificada atraen inversión extranjera. La integración de IA mejora la competitividad e impulsa nuevos estándares de diseño en todo el país.

Potencial de exportación creciente para el diseño y la ingeniería sostenible de centros de datos

El liderazgo de Dinamarca en diseño ecológico abre oportunidades de negocio globales. El mercado de infraestructura de centros de datos en Dinamarca produce modelos tecnológicos que inspiran construcciones sostenibles en el extranjero. Las empresas locales exportan sistemas de construcción modulares, de bajo carbono y de gestión energética. Esto fortalece la marca global de Dinamarca como innovador en sostenibilidad. Las asociaciones transfronterizas promueven la transferencia de tecnología en enfriamiento y eficiencia. La experiencia crea contratos de alto valor en economías digitales emergentes que buscan infraestructura sostenible.

Segmentación del Mercado

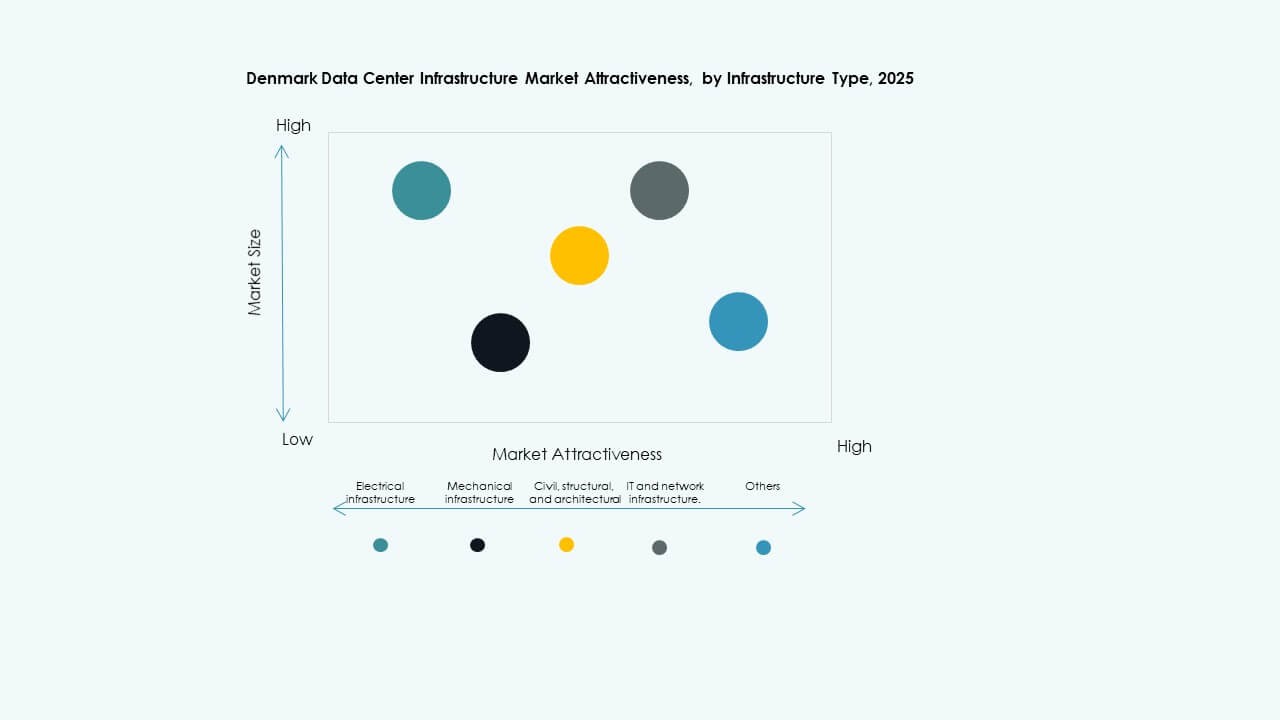

Por Tipo de Infraestructura

La infraestructura eléctrica domina el mercado de infraestructura de centros de datos en Dinamarca debido a las cargas de trabajo intensivas en energía. Los sistemas mecánicos crecen con la innovación en enfriamiento, mientras que la infraestructura civil y de TI se expanden de manera constante. La fuerte inversión en mejoras eléctricas asegura la fiabilidad operativa. Los subsistemas mecánicos y de TI apoyan la integración de IA. Los marcos civiles mejoran la resiliencia y el diseño modular. El equilibrio del segmento respalda el desarrollo integral de instalaciones en todo el país.

Por Infraestructura Eléctrica

Las unidades UPS y de distribución de energía lideran el segmento eléctrico del Mercado de Infraestructura de Centros de Datos en Dinamarca. Conexiones de red confiables y energía de respaldo definen este dominio. Los sistemas de almacenamiento de energía en baterías ganan importancia para la integración de energías renovables. Los interruptores y las PDUs mejoran la protección y flexibilidad del sistema. La demanda de un flujo de energía estable impulsa la innovación en automatización energética. Estas mejoras aseguran un tiempo de actividad constante y eficiencia de costos para los operadores.

Por Infraestructura Mecánica

Los sistemas de enfriamiento dominan el segmento mecánico en el Mercado de Infraestructura de Centros de Datos en Dinamarca. Las instalaciones prefieren CRAC/CRAH avanzados y enfriadores por aire para cargas de trabajo densas de IA. Las soluciones de contención mejoran el flujo de aire y reducen el desperdicio de energía. Las bombas y sistemas de tuberías apoyan una infraestructura de enfriamiento líquido escalable. La fiabilidad mecánica sigue siendo central para el rendimiento operativo. Surgen nuevas soluciones de recuperación de calor para reducir las pérdidas térmicas.

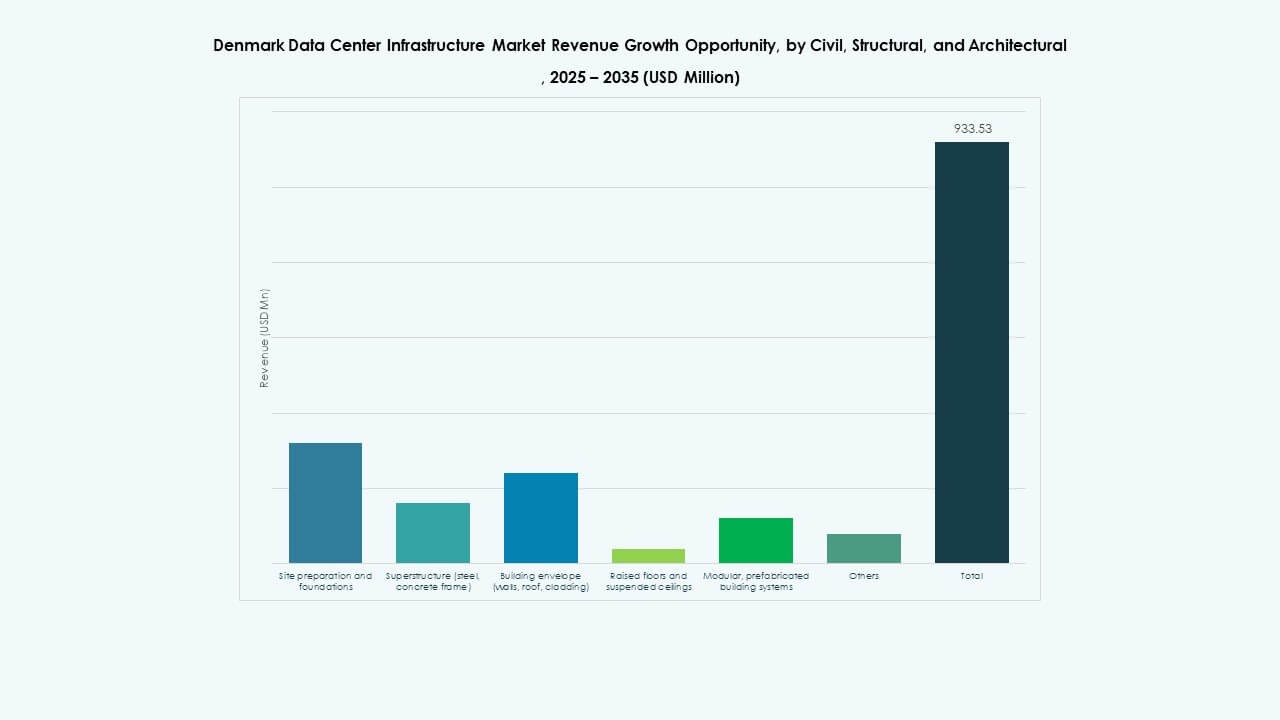

Por Civil / Estructural & Arquitectónico

El segmento civil y estructural del Mercado de Infraestructura de Centros de Datos en Dinamarca enfatiza diseños modulares y prefabricados. Los desarrolladores adoptan marcos de acero y concreto flexibles para un despliegue más rápido. Los pisos elevados y techos suspendidos mejoran la gestión del flujo de aire. El revestimiento de alta calidad mejora el aislamiento térmico. Los envolventes de edificios aseguran la resistencia contra el clima adverso. Estas mejoras aumentan la sostenibilidad a largo plazo en el ecosistema de infraestructura de Dinamarca.

Por Infraestructura de TI & Red

El equipo de red y los servidores dominan el segmento de TI del Mercado de Infraestructura de Centros de Datos en Dinamarca. El almacenamiento y el cableado de fibra ganan tracción para un intercambio de datos más rápido. Los racks y gabinetes evolucionan para gestionar configuraciones de alta densidad. Se destaca un fuerte enfoque en la conectividad en la nube y la computación de IA. Las mejoras en la infraestructura de TI impulsan una mejor optimización de la carga de trabajo en las empresas.

Por Tipo de Centro de Datos

Los centros de hiperescala tienen la mayor participación en el Mercado de Infraestructura de Centros de Datos en Dinamarca. Los centros de datos de colocación y empresariales también registran un fuerte crecimiento. Las implementaciones en el borde aumentan con la computación distribuida. Estos modelos combinados aseguran flexibilidad en el alojamiento y escalabilidad. La diversificación apoya la resiliencia digital nacional y atrae a nuevos participantes.

Por Modelo de Entrega

Los modelos de entrega de diseño-construcción y llave en mano dominan el Mercado de Infraestructura de Centros de Datos en Dinamarca. La gestión de la construcción gana preferencia para construcciones grandes y de múltiples fases. Los proyectos de modernización abordan la actualización de instalaciones antiguas. Las soluciones modulares construidas en fábrica mejoran la escalabilidad y sostenibilidad. Esta mezcla proporciona una expansión de infraestructura rentable y confiable.

Por Tipo de Nivel

Las instalaciones de Nivel 3 tienen la mayor participación del Mercado de Infraestructura de Centros de Datos en Dinamarca. Estos centros ofrecen un equilibrio óptimo de tiempo de actividad con eficiencia de costos. Las construcciones de Nivel 4 crecen con las demandas de hiperescala e IA. Los niveles más bajos apoyan las implementaciones en el borde y pequeñas empresas. La distribución de niveles subraya un ecosistema de infraestructura equilibrado en toda Dinamarca.

Perspectivas Regionales

Perspectivas Regionales

Zona Metropolitana de Copenhague Liderando con Más del 55% de Cuota de Mercado

Copenhague lidera el mercado de infraestructura de centros de datos de Dinamarca con más del 55% de participación. La región alberga importantes campus hiperescalables y centros de interconexión. La fuerte conectividad de la red y el acceso a fibra impulsan una inversión sostenida. La proximidad a clústeres financieros y de telecomunicaciones asegura una alta demanda de red. La ciudad atrae a desarrolladores internacionales debido a la transparencia de políticas y ventajas de baja latencia.

- Por ejemplo, Digital Realty alberga el superordenador Gefion AI en Dinamarca, construido con 1,528 GPUs NVIDIA H100 conectadas a través de Quantum-2 InfiniBand. El sistema apoya la investigación nacional en IA e iniciativas de computación avanzada, marcando el creciente papel de Dinamarca en la infraestructura soberana de IA.

El oeste de Dinamarca emerge como un centro estratégico de energía verde e industrial

El oeste de Dinamarca contribuye con alrededor del 30% de la participación del mercado de infraestructura de centros de datos de Dinamarca. Se beneficia de vastos recursos renovables y disponibilidad de tierras. La base industrial de la región apoya proyectos de energía híbrida. Los centros de datos aprovechan la energía eólica y los sistemas de calefacción distrital. Los municipios locales promueven la construcción ecológica, atrayendo proyectos de colocación a gran escala.

- Por ejemplo, Penta Infra adquirió un segundo sitio de centro de datos en Copenhague en septiembre de 2024, planeando una nueva instalación de 20 MW que abarcará más de 20,000 m².

Las regiones del norte y sur apoyan el crecimiento de instalaciones de borde y distribuidas

Las zonas del norte y sur poseen colectivamente alrededor del 15% de la participación del mercado de infraestructura de centros de datos de Dinamarca. Estas regiones expanden los centros de datos de borde para servir a clústeres logísticos y manufactureros. Las ciudades más pequeñas despliegan instalaciones modulares y prefabricadas para gestionar las cargas de datos regionales. La fuerte conectividad transfronteriza con Noruega y Alemania mejora la integración. La creciente diversidad regional refuerza el ecosistema de datos equilibrado de Dinamarca.

Perspectivas Competitivas:

- Digital Realty

- Equinix, Inc.

- Schneider Electric

- ABB

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- Huawei Technologies Co., Ltd.

- IBM

- Lenovo

El mercado de infraestructura de centros de datos de Dinamarca presenta una fuerte competencia entre operadores hiperescalables globales, fabricantes de equipos y proveedores de soluciones de infraestructura. Se mantiene moldeado por la innovación en diseño de sistemas de energía, refrigeración y modulares. Jugadores como Digital Realty y Equinix dominan los servicios de colocación e interconexión a través de campus escalables y energéticamente eficientes. Proveedores de equipos como ABB, Schneider Electric y Vertiv lideran la integración de sistemas eléctricos y mecánicos. Proveedores de TI como Cisco, Dell y Huawei apoyan los requisitos avanzados de red y computación. Las estrategias de expansión local se centran en el uso de energía renovable e infraestructura preparada para IA. El equilibrio competitivo favorece a las empresas con fuertes credenciales de sostenibilidad, asociaciones técnicas profundas y capacidades de despliegue regional.

Desarrollos Recientes:

- En mayo de 2025, Thylander reveló planes para abrir el primer centro de datos hiperescalable completamente danés de Dinamarca, en colaboración con Copenhagen Infrastructure Partners. Se espera que el centro, que se lanzará en 2026, tenga inicialmente una capacidad de 10-20 megavatios y tiene como objetivo desafiar la propiedad extranjera en el mercado de centros de datos de Dinamarca al centrarse en la optimización energética local y la experiencia en seguridad.

- En febrero de 2025, Aeven anunció una colaboración con Microsoft Dinamarca para conectar centros de datos tradicionales en las instalaciones con la plataforma en la nube Microsoft Azure. Esta asociación tiene como objetivo simplificar la gestión de entornos híbridos, mejorando las capacidades de integración en la nube en toda Dinamarca.