Zusammenfassung:

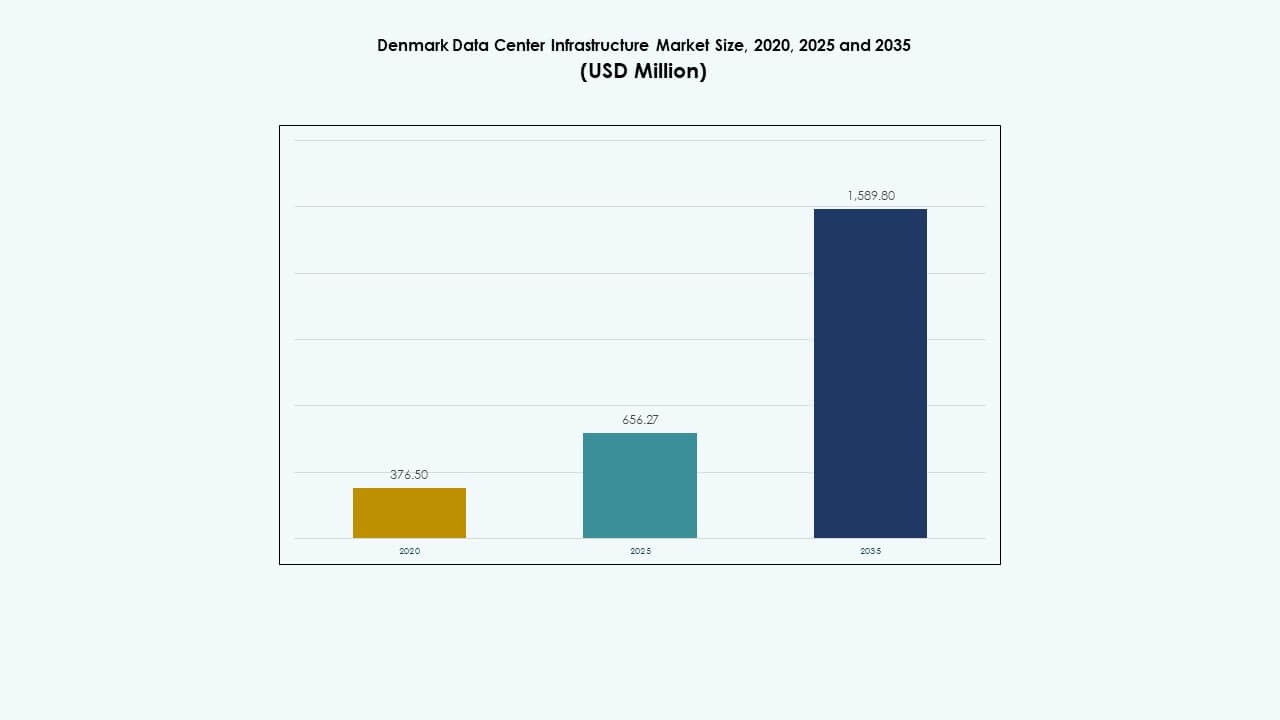

Der Markt für Rechenzentrumsinfrastruktur in Dänemark wurde 2020 auf 376,50 Millionen USD geschätzt und soll bis 2025 auf 656,27 Millionen USD und bis 2035 auf 1.589,80 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 9,18 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Dänemark 2025 |

USD 656,27 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Dänemark, CAGR |

9,18% |

| Marktgröße der Rechenzentrumsinfrastruktur in Dänemark 2035 |

USD 1.589,80 Millionen |

Ein Anstieg der Cloud-Adoption und KI-Workloads treibt schnelle Infrastruktur-Upgrades voran. Unternehmen setzen auf modulare Designs, effiziente Stromverteilung und fortschrittliche Kühlsysteme, um die gestiegene Rechenanforderung zu bewältigen. Der wachsende Bedarf an Konnektivität mit geringer Latenz und Datensouveränität fördert lokale Entwicklungen. Nachhaltigkeitsziele führen zur Integration erneuerbarer Energien und energieeffizienter Kühlung, wodurch Rechenzentren umweltfreundlicher werden. Investoren bevorzugen diesen stabilen Wachstumspfad und finanzieren Erweiterungen, um den steigenden Anforderungen der Unternehmen gerecht zu werden.

Die Hauptnachfragezentren konzentrieren sich im Großraum Kopenhagen. Eine starke Netzwerkinfrastruktur und Glasfaserverbindungen unterstützen dort den Bau von Hyperscale- und Colocation-Einrichtungen. Westdänemark zeigt wachsendes Interesse an mit grüner Energie betriebenen Einrichtungen dank der Verfügbarkeit von Wind- und Biomasse. Nordische Nachbarn wie Schweden und Norwegen beobachten die dänischen Kapazitätstrends für grenzüberschreitende Latenzvorteile. Osteuropäische Akteure zeigen anfängliches Interesse, aber die Akzeptanz bleibt früh. Bewegungen außerhalb städtischer Zentren sprechen Investoren an, die nach kostengünstigem Land und stabiler erneuerbarer Energie suchen.

Markttreiber

Markttreiber

Wachsende Investitionen in mit erneuerbarer Energie betriebene Rechenzentren stärken die Effizienz der Infrastruktur

Der Markt für Rechenzentrumsinfrastruktur in Dänemark gewinnt durch umfangreiche Investitionen in die Integration erneuerbarer Energien an Dynamik. Betreiber setzen auf 100% grüne Energiestrategien, um sich an die nationalen Nachhaltigkeitsziele anzupassen. Er profitiert von den fortschrittlichen Wind- und Wasserkapazitäten des Landes, die den operativen CO2-Fußabdruck reduzieren. Der Übergang zu saubereren Netzen ermutigt Hyperscaler, die Kapazität lokal zu erweitern. Unternehmen verlassen sich auf Energiesicherheit und stabile Stromversorgung, um die Betriebszeit sicherzustellen. Infrastrukturentwickler priorisieren energieeffiziente Ausrüstung, um die Leistung zu optimieren. Dieser Ansatz steigert die langfristige Rentabilität für Betreiber. Investoren sehen die Energie-Stabilität Dänemarks als großen Vorteil beim Ausbau der digitalen Infrastruktur.

- Zum Beispiel hat Eurowind Energy mit Edora zusammengearbeitet, um ein Rechenzentrum innerhalb eines erneuerbaren Energieparks in Jütland, Dänemark, zu entwickeln. Der Standort integriert 3,6 MW Windturbinen, eine 8 MW Solaranlage und ein 10,8 MW / 43,2 MWh Batteriesystem, um Datenoperationen nachhaltig zu betreiben und den Einsatz von Diesel-Backup zu eliminieren.

Schnelle Einführung von Cloud-, Edge- und KI-Workloads beschleunigt die Modernisierung von Einrichtungen

Cloud- und KI-Workloads treiben die Modernisierung des dänischen Rechenzentrumsinfrastrukturmarktes voran. Unternehmen wechseln von veralteten IT-Setups zu fortschrittlichen Colocation- und Edge-Lösungen. Dies spiegelt die wachsende digitale Transformation in den Finanz-, Einzelhandels- und öffentlichen Sektoren wider. Anbieter setzen modulare Bauten ein, um flexible Rechenanforderungen zu erfüllen und die Bereitstellungszeit zu verkürzen. Die Integration von KI erfordert höhere Rack-Dichten und thermische Optimierungsbedarfe. Diese Dynamik fördert kontinuierliche Innovationen in Hardware und Kühlung. Anbieter führen skalierbare Systeme ein, um die Einführung von Hybrid- und Multi-Cloud-Lösungen zu unterstützen. Investoren sehen diesen Trend als einen wichtigen Wachstumstreiber im expandierenden digitalen Ökosystem Dänemarks.

Ausbau von Hyperscale-Rechenzentren stärkt Dänemarks Rolle im nordischen digitalen Hub

Der Ausbau von Hyperscale-Rechenzentren festigt Dänemarks Rolle als zentrale europäische Datenaustauschzone. Der dänische Rechenzentrumsinfrastrukturmarkt profitiert von der strategischen Nähe zu wichtigen Unterseekabeln. Er verbindet Nordeuropa über Niedriglatenz-Routen mit globalen Netzwerkkorridoren. Hyperscaler wie Google und Meta wählen Dänemark aufgrund seiner politischen Stabilität und Energieverfügbarkeit. Diese Projekte lösen neue Entwicklungen im Stromnetz und bei Umspannwerken aus. Infrastrukturzulieferer erleben eine steigende Nachfrage nach elektrischen und mechanischen Komponenten. Die digitale Infrastrukturreife des Landes unterstützt höheren regionalen Datenverkehr. Dieser Konnektivitätsvorteil stärkt Dänemarks strategische digitale Relevanz in Europa.

- Zum Beispiel integriert das Google-Rechenzentrum in Fredericia fortschrittliche energieeffiziente Infrastruktur und Niedriglatenz-Netzwerkkonnektivität im Einklang mit Dänemarks grünen Energiepolitiken, was die Nachfrage nach neuen Stromnetzerweiterungen und elektrischen Komponenten zur Unterstützung des erhöhten regionalen Datenverkehrs antreibt.

Fokus auf grüne Baustandards und zirkuläres Design zur Verbesserung der betrieblichen Nachhaltigkeit

Betreiber folgen grünen Bauvorschriften, um Lebenszyklus-Emissionen zu reduzieren und die Nachhaltigkeit zu verbessern. Der dänische Rechenzentrumsinfrastrukturmarkt übernimmt zirkuläres Design bei Baumaterialien und Abfallwiederverwendung. Unternehmen betonen fortschrittliche HLK- und Flüssigkeitskühlung für bessere Energie-zu-Ausgabe-Verhältnisse. Zertifizierungen nach ISO 50001 und LEED-Standards ziehen ausländische Investitionen an. Die Regierung fördert Umweltanreize zur Unterstützung emissionsfreier Bauweise. Unternehmen stimmen digitale Operationen mit den Umweltzielen der EU ab. Energieeffiziente Beleuchtung, Automatisierung und prädiktive Wartung reduzieren Energiekosten. Diese nachhaltigen Modelle definieren Dänemarks Marktführerschaft im verantwortungsvollen Ausbau digitaler Infrastrukturen neu.

Markttrends

Markttrends

Steigende Integration von Flüssigkeitskühlung und Immersionstechnologien zur Verbesserung der Rechenzentrumseffizienz

Flüssigkeitskühlung und Immersionssysteme gewinnen in den dänischen Datenzentren an Bedeutung. Der Markt für Datenzentrumsinfrastruktur in Dänemark verzeichnet eine höhere Akzeptanz dieser Technologien zur Bewältigung von KI-intensiven Arbeitslasten. Betreiber ersetzen Luftkühlung durch fortschrittliche flüssigkeitsbasierte Alternativen, um niedrige PUE-Werte zu erreichen. Immersionskühlung verlängert die Lebensdauer der Hardware und reduziert den Wartungsaufwand. Die Technologie verbessert die Energieeffizienz pro Rack und senkt die Betriebskosten. Datengetriebene Automatisierung optimiert das thermische Gleichgewicht in dichten Clustern. Anbieter testen hybride Kühlung, die freie Luft- und Flüssigkeitssysteme kombiniert. Dies positioniert Dänemark als Innovationsführer im nachhaltigen Wärmemanagement in ganz Europa.

Erhöhte Nachfrage nach modularen und vorgefertigten Bauweisen für Datenzentren

Entwickler im dänischen Markt für Datenzentrumsinfrastruktur bevorzugen modulare Bauten für Skalierbarkeit und Geschwindigkeit. Vorgefertigte Komponenten ermöglichen eine schnellere Inbetriebnahme und geringere Installationsrisiken. Modulare Aufbauten unterstützen die Erweiterung entfernter Standorte ohne lange Bauphasen. Anbieter führen containerisierte Strom- und Kühlelemente ein, um Edge-Computing-Knoten zu bedienen. Die Vorfertigung verbessert die Qualitätskontrolle und Standardisierung im Design. Sie gewährleistet wiederholbare, effiziente Bauten, die für Rollouts an mehreren Standorten geeignet sind. Bauunternehmen investieren in hybride Modelle, die werkseitig gefertigte Strukturen integrieren. Der Wandel unterstützt Dänemarks digitale Bereitschaft und erhält nachhaltige Bauweisen.

Wachsende Rolle von künstlicher Intelligenz und Automatisierung im Datenzentrumsmanagement

KI-Automatisierung transformiert die Abläufe im dänischen Markt für Datenzentrumsinfrastruktur. Intelligente Überwachungsplattformen analysieren den Energieverbrauch und sagen Fehler in Echtzeit voraus. KI-gesteuerte Ressourcenplanung verbessert das Gleichgewicht von Strom und Kühlung. Automatisierung reduziert die manuelle Abhängigkeit und verbessert Zuverlässigkeit und Betriebszeit. Anbieter setzen intelligente PDUs und DCIM-Systeme für präzise Steuerung ein. Vorhersagealgorithmen prognostizieren das Altern von Komponenten und verlängern die Lebensdauer von Vermögenswerten. Robotik unterstützt bei Materialhandhabung und Wartungsaufgaben. Dies verbessert die Sicherheit der Arbeitskräfte und minimiert Ausfallrisiken. KI-gesteuerte Optimierung definiert Dänemarks neue Phase der betrieblichen Intelligenz.

Stärkere Fokussierung auf die Ausweitung des Edge-Computings und verteilte Netzwerke

Edge-Implementierungen nehmen zu, da Unternehmen nach latenzarmer Datenverarbeitung in der Nähe der Nutzer verlangen. Der dänische Markt für Datenzentrumsinfrastruktur expandiert mit Mikro-Datenzentren in städtischen Gebieten. Diese kompakten Einrichtungen verarbeiten Daten lokal und reduzieren die Netzwerkkapazität. Telekommunikationsunternehmen arbeiten mit Edge-Entwicklern zusammen, um 5G-Einführungen zu unterstützen. Unternehmen setzen Edge-Kapazitäten ein, um IoT, AR und Echtzeitanalysen zu betreiben. Die verteilte Infrastruktur gewährleistet nahtlose digitale Erlebnisse. Hersteller und Logistikunternehmen verlassen sich auf die Integration von Edge, um schnellere Entscheidungszyklen zu ermöglichen. Diese Entwicklung ergänzt das Wachstum von Hyperscale- und Colocation-Zentren in Dänemarks Datenlandschaft.

Marktherausforderungen

Marktherausforderungen

Steigende Stromnachfrage und Netzbelastung schränken die Skalierbarkeit von Datenzentren ein

Der dänische Markt für Rechenzentrumsinfrastruktur steht vor Herausforderungen im Zusammenhang mit dem steigenden Strombedarf. Die zunehmende Konzentration von Hyperscale- und KI-Workloads belastet die Netzstabilität. Energiebehörden müssen den industriellen Bedarf und die Versorgung der Haushalte ausgleichen. Lange Vorlaufzeiten bei der Erweiterung von Umspannwerken verzögern die Projektausführung. Die hohe Abhängigkeit von erneuerbaren Energien erhöht das Risiko von Schwankungen. Betreiber benötigen fortschrittliche Energiespeicher für Kontinuität. Die Stromredundanz bleibt kostspielig, was die Wirtschaftlichkeit kleinerer Rechenzentren beeinträchtigt. Investoren müssen langfristige Energieinflation und die Komplexität der Netzintegration berücksichtigen.

Komplexe Umwelt- und Planungsregulierungen verlangsamen die Genehmigung neuer Projekte

Strenge Umweltgesetze verzögern die Genehmigung neuer Einrichtungen im dänischen Markt für Rechenzentrumsinfrastruktur. Die Regierung setzt strikte Emissions- und Landnutzungsstandards durch. Projekte unterliegen erweiterten Umweltverträglichkeitsprüfungen. Dies verlangsamt die Bauzeiten und erhöht die Investitionsausgaben. In städtischen Gebieten gibt es Zonierungsbeschränkungen, die die Expansion begrenzen. Entwickler müssen mit mehreren Behörden für Wasser- und Energienutzungsgenehmigungen zusammenarbeiten. Die Einhaltungspflicht schreckt kleinere Unternehmen ab. Es erfordert eine starke regulatorische Navigation, um eine langfristige Entwicklung aufrechtzuerhalten.

Marktchancen

Steigende Investitionen in KI und Hochleistungsrechnen schaffen Nachfrage nach fortschrittlicher Infrastruktur

KI- und HPC-Workloads bieten neue Wachstumschancen für den dänischen Markt für Rechenzentrumsinfrastruktur. Unternehmen benötigen Einrichtungen mit höherer Dichte und GPU-Optimierung, um Training und Inferenz zu unterstützen. Betreiber planen Nachrüstungen für fortschrittliche Chip-Kühlsysteme. Dies schafft Raum für Innovationen in flüssigkeitsgekühlten Racks und modularen GPU-Pods. Starke F&E-Ökosysteme und qualifizierte Arbeitskräfte ziehen ausländische Investitionen an. Die KI-Integration steigert die Wettbewerbsfähigkeit und setzt neue Designstandards im ganzen Land durch.

Wachsende Exportmöglichkeiten für nachhaltiges Rechenzentrumsdesign und Ingenieurkompetenz

Dänemarks Führungsrolle im grünen Design eröffnet globale Geschäftsmöglichkeiten. Der dänische Markt für Rechenzentrumsinfrastruktur produziert Technologiemodelle, die nachhaltige Bauten im Ausland inspirieren. Lokale Unternehmen exportieren modulare, kohlenstoffarme Bau- und Energiemanagementsysteme. Dies stärkt Dänemarks globale Marke als Innovator im Bereich Nachhaltigkeit. Grenzüberschreitende Partnerschaften fördern den Technologietransfer in Kühlung und Effizienz. Die Expertise schafft hochwerte Verträge in aufstrebenden digitalen Volkswirtschaften, die nachhaltige Infrastruktur suchen.

Marktsegmentierung

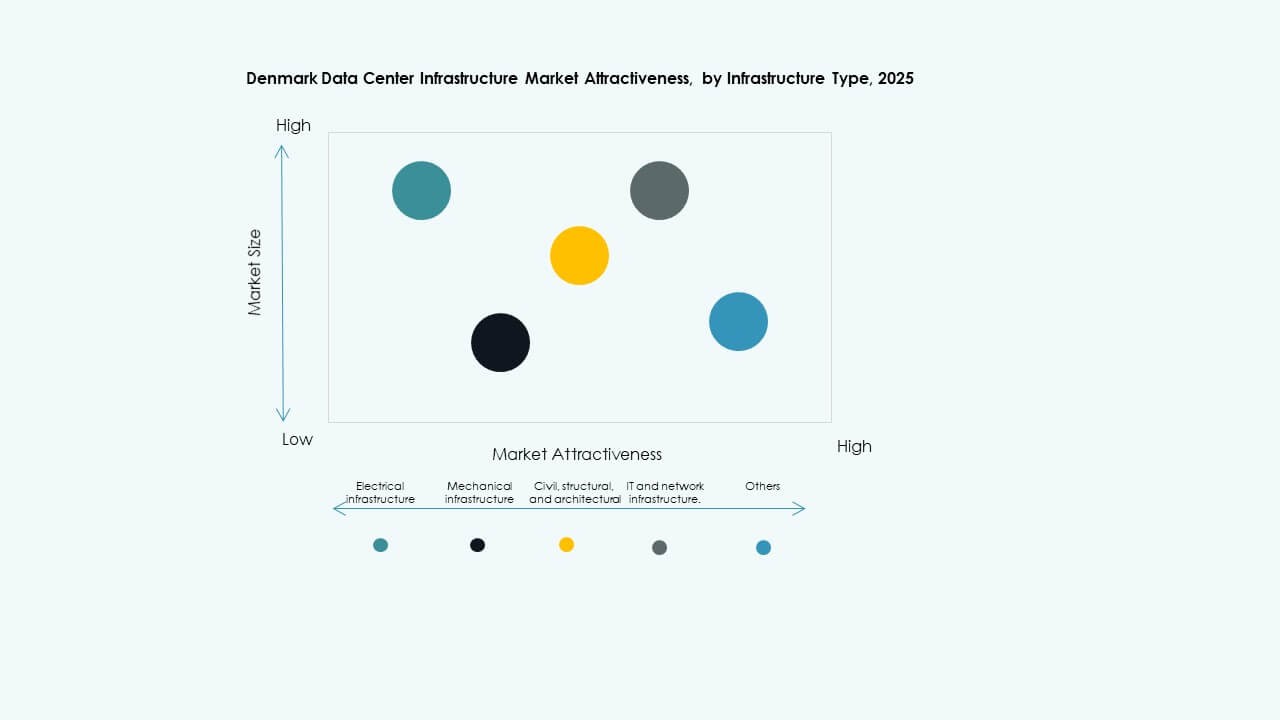

Nach Infrastrukturtyp

Die elektrische Infrastruktur dominiert den dänischen Markt für Rechenzentrumsinfrastruktur aufgrund energieintensiver Workloads. Mechanische Systeme wachsen mit Kühlungsinnovationen, während zivile und IT-Infrastrukturen stetig expandieren. Starke Investitionen in elektrische Upgrades gewährleisten betriebliche Zuverlässigkeit. Mechanische und IT-Subsysteme unterstützen die KI-Integration. Zivile Rahmenwerke verbessern die Widerstandsfähigkeit und das modulare Design. Das Segmentgleichgewicht unterstützt die umfassende Entwicklung von Einrichtungen im ganzen Land.

Nach elektrischer Infrastruktur

Die USV- und Stromverteilungseinheiten führen das elektrische Segment des dänischen Rechenzentrumsinfrastrukturmarktes an. Zuverlässige Netzanschlüsse und Notstromversorgung definieren diese Dominanz. Batteriespeichersysteme gewinnen an Bedeutung für die Integration erneuerbarer Energien. Schaltanlagen und PDUs verbessern den Schutz und die Flexibilität des Systems. Die Nachfrage nach stabilem Stromfluss treibt Innovationen in der Energieautomatisierung voran. Diese Upgrades gewährleisten ständige Betriebszeit und Kosteneffizienz für Betreiber.

Nach mechanischer Infrastruktur

Kühlsysteme dominieren das mechanische Segment im dänischen Rechenzentrumsinfrastrukturmarkt. Einrichtungen bevorzugen fortschrittliche CRAC/CRAH und luftgekühlte Kühler für dichte KI-Workloads. Eindämmungslösungen verbessern den Luftstrom und reduzieren Energieverschwendung. Pumpen- und Rohrleitungssysteme unterstützen skalierbare Flüssigkühlungsinfrastrukturen. Mechanische Zuverlässigkeit bleibt zentral für die Betriebsleistung. Neue Wärmerückgewinnungslösungen entstehen, um thermische Verluste zu reduzieren.

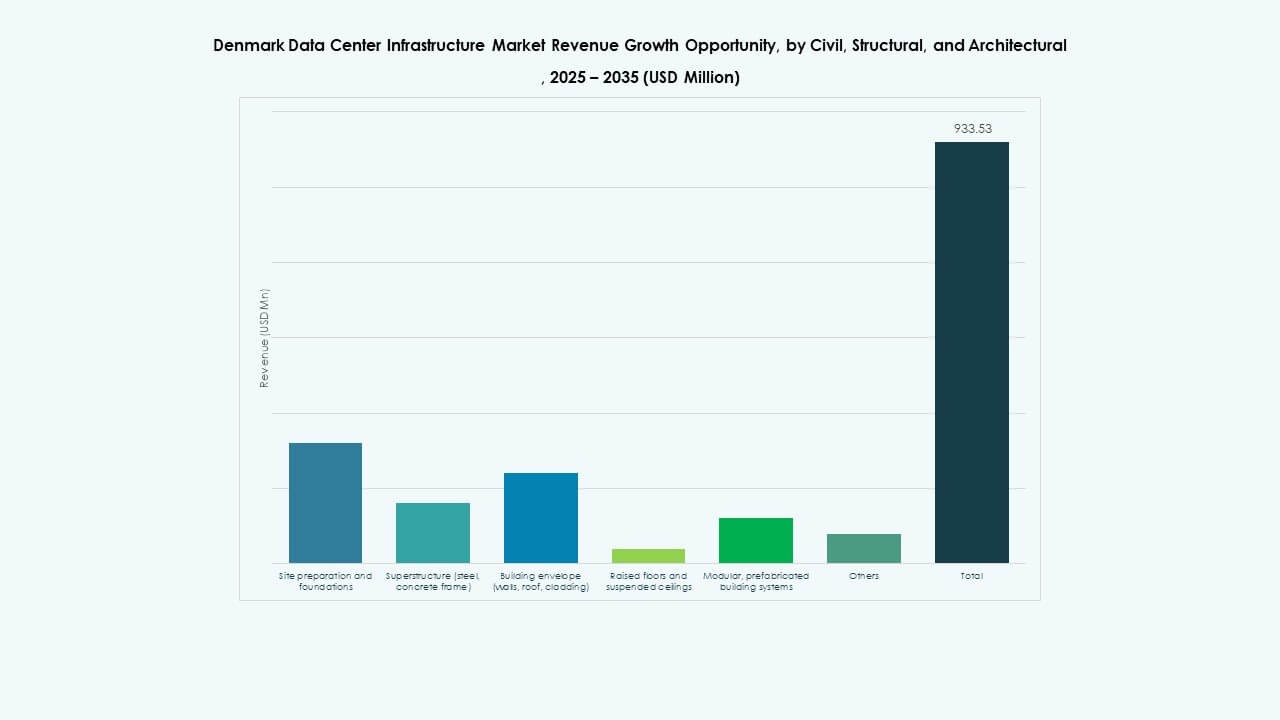

Nach Bau / Struktur & Architektur

Das Bau- und Struktursegment des dänischen Rechenzentrumsinfrastrukturmarktes betont modulare und vorgefertigte Designs. Entwickler übernehmen flexible Stahl- und Betonrahmen für schnellere Bereitstellung. Doppelböden und abgehängte Decken verbessern das Luftstrommanagement. Hochwertige Verkleidungen verbessern die Wärmedämmung. Gebäudehüllen gewährleisten Widerstandsfähigkeit gegen raues Wetter. Diese Verbesserungen erhöhen die langfristige Nachhaltigkeit im dänischen Infrastrukturekosystem.

Nach IT- & Netzwerkinfrastruktur

Netzwerkausrüstung und Server dominieren das IT-Segment des dänischen Rechenzentrumsinfrastrukturmarktes. Speicher- und Glasfaserkabel gewinnen an Bedeutung für schnelleren Datenaustausch. Racks und Gehäuse entwickeln sich weiter, um Hochdichtekonfigurationen zu verwalten. Es wird ein starker Fokus auf Cloud-Konnektivität und KI-Computing gelegt. Upgrades in der IT-Infrastruktur treiben eine bessere Workload-Optimierung in Unternehmen voran.

Nach Rechenzentrumstyp

Hyperscale-Zentren halten den größten Anteil am dänischen Rechenzentrumsinfrastrukturmarkt. Colocation- und Unternehmensrechenzentren verzeichnen ebenfalls starkes Wachstum. Edge-Bereitstellungen steigen mit verteiltem Computing. Diese kombinierten Modelle gewährleisten Flexibilität beim Hosting und Skalierbarkeit. Die Diversifizierung unterstützt die nationale digitale Widerstandsfähigkeit und zieht neue Marktteilnehmer an.

Nach Liefermodell

Design-Build- und schlüsselfertige Liefermodelle dominieren den dänischen Rechenzentrumsinfrastrukturmarkt. Baumanagement gewinnt an Beliebtheit für große, mehrphasige Bauprojekte. Retrofit-Projekte befassen sich mit der Modernisierung älterer Einrichtungen. Modulare, fabrikgefertigte Lösungen verbessern die Skalierbarkeit und Nachhaltigkeit. Diese Mischung bietet kosteneffiziente und zuverlässige Infrastrukturerweiterung.

Nach Tier-Typ

Tier-3-Einrichtungen halten den größten Anteil am dänischen Rechenzentrumsinfrastrukturmarkt. Diese Zentren bieten ein optimales Gleichgewicht zwischen Betriebszeit und Kosteneffizienz. Tier-4-Bauten wachsen mit den Anforderungen von Hyperscale und KI. Niedrigere Tiers unterstützen Edge- und kleine Unternehmensbereitstellungen. Die Tier-Verteilung unterstreicht ein ausgewogenes Infrastrukturekosystem in ganz Dänemark.

Regionale Einblicke

Regionale Einblicke

Kopenhagener Metropolzone führt mit mehr als 55% Marktanteil

Kopenhagen führt den dänischen Markt für Rechenzentrumsinfrastruktur mit einem Anteil von über 55 % an. Die Region beherbergt große Hyperscale-Campusse und Interconnection-Hubs. Starke Netzkonnektivität und Glasfaserzugang treiben anhaltende Investitionen an. Die Nähe zu Finanz- und Telekommunikationsclustern sorgt für eine hohe Netzwerknachfrage. Die Stadt zieht internationale Entwickler aufgrund von politischer Transparenz und Vorteilen bei niedriger Latenz an.

- Zum Beispiel hostet Digital Realty den Gefion AI-Supercomputer in Dänemark, der mit 1.528 NVIDIA H100 GPUs ausgestattet ist, die über Quantum-2 InfiniBand verbunden sind. Das System unterstützt die nationale KI-Forschung und fortschrittliche Recheninitiativen und unterstreicht Dänemarks wachsende Rolle in der souveränen KI-Infrastruktur.

Westdänemark entwickelt sich zu einem strategischen Zentrum für grüne Energie und Industrie

Westdänemark trägt etwa 30 % zum Markt für Rechenzentrumsinfrastruktur in Dänemark bei. Es profitiert von umfangreichen erneuerbaren Ressourcen und verfügbarem Land. Die industrielle Basis der Region unterstützt hybride Energieprojekte. Rechenzentren nutzen Windenergie und Fernwärmesysteme. Lokale Gemeinden fördern den grünen Bau und ziehen großangelegte Colocation-Projekte an.

- Zum Beispiel erwarb Penta Infra im September 2024 einen zweiten Rechenzentrumsstandort in Kopenhagen und plant eine neue 20-MW-Anlage mit einer Fläche von mehr als 20.000 m².

Nördliche und südliche Regionen unterstützen das Wachstum von Edge- und verteilten Einrichtungen

Die nördlichen und südlichen Zonen halten zusammen etwa 15 % des dänischen Marktes für Rechenzentrumsinfrastruktur. Diese Regionen erweitern Edge-Rechenzentren, um Logistik- und Fertigungscluster zu bedienen. Kleinere Städte setzen modulare und vorgefertigte Einrichtungen ein, um regionale Datenlasten zu verwalten. Starke grenzüberschreitende Konnektivität mit Norwegen und Deutschland verbessert die Integration. Die wachsende regionale Vielfalt stärkt Dänemarks ausgewogenes Datenökosystem.

Wettbewerbseinblicke:

- Digital Realty

- Equinix, Inc.

- Schneider Electric

- ABB

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- Huawei Technologies Co., Ltd.

- IBM

- Lenovo

Der dänische Markt für Rechenzentrumsinfrastruktur zeichnet sich durch starken Wettbewerb zwischen globalen Hyperscale-Betreibern, Geräteherstellern und Infrastruktur-Lösungsanbietern aus. Er wird weiterhin durch Innovationen in den Bereichen Energie, Kühlung und modulares Systemdesign geprägt. Unternehmen wie Digital Realty und Equinix dominieren Colocation- und Interconnection-Dienste durch skalierbare, energieeffiziente Campusse. Geräteanbieter wie ABB, Schneider Electric und Vertiv führen die Integration elektrischer und mechanischer Systeme an. IT-Anbieter wie Cisco, Dell und Huawei unterstützen fortschrittliche Netzwerk- und Rechenanforderungen. Lokale Expansionsstrategien konzentrieren sich auf die Nutzung erneuerbarer Energien und KI-fähiger Infrastruktur. Das Wettbewerbsumfeld begünstigt Unternehmen mit starken Nachhaltigkeitsnachweisen, tiefen technischen Partnerschaften und regionalen Einsatzfähigkeiten.

Neueste Entwicklungen:

- Im Mai 2025 enthüllte Thylander Pläne zur Eröffnung des ersten vollständig dänischen Hyperscale-Rechenzentrums in Dänemark, in Zusammenarbeit mit Copenhagen Infrastructure Partners. Das Zentrum, das voraussichtlich 2026 in Betrieb gehen wird, wird zunächst eine Kapazität von 10-20 Megawatt haben und zielt darauf ab, ausländisches Eigentum auf dem dänischen Rechenzentrumsmarkt herauszufordern, indem es sich auf lokale Energieoptimierung und Sicherheitskompetenz konzentriert.

- Im Februar 2025 gab Aeven eine Zusammenarbeit mit Microsoft Dänemark bekannt, um traditionelle lokale Rechenzentren mit der Microsoft Azure Cloud-Plattform zu verbinden. Diese Partnerschaft zielt darauf ab, die Verwaltung hybrider Umgebungen zu vereinfachen und die Cloud-Integrationsfähigkeiten in ganz Dänemark zu verbessern.