Resumé:

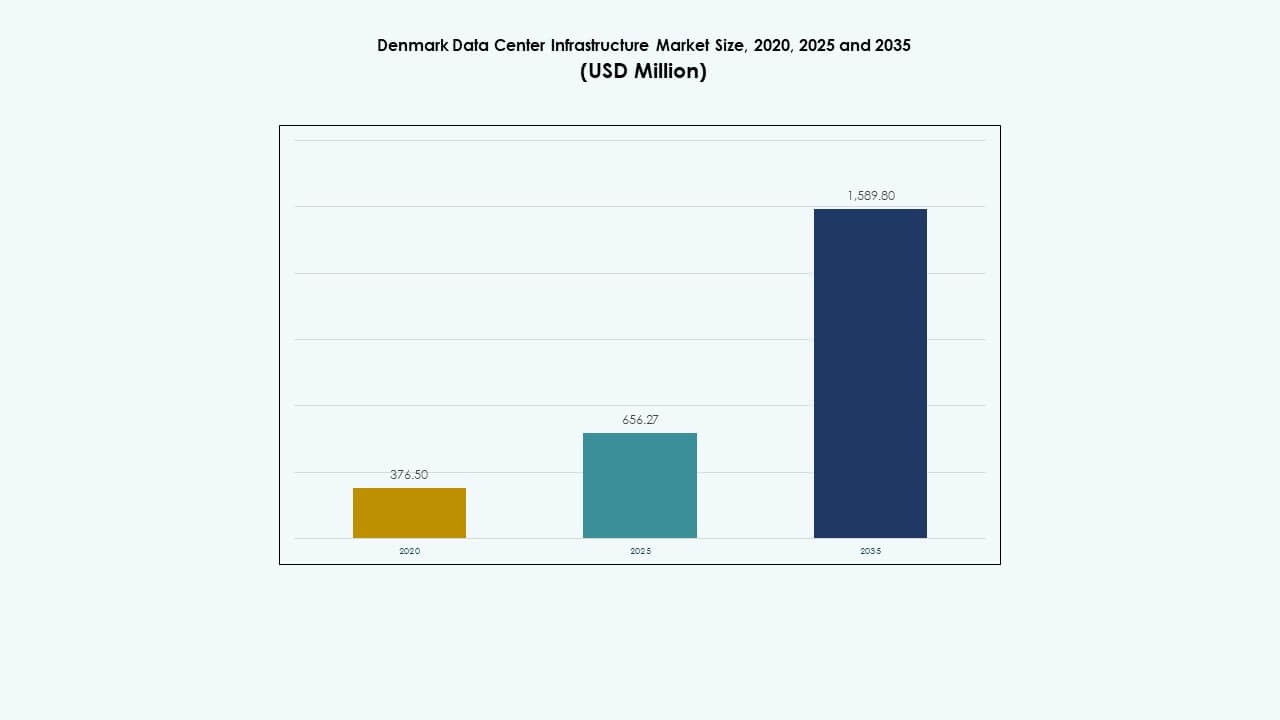

Markedet for datacenterinfrastruktur i Danmark blev vurderet til USD 376,50 millioner i 2020 til USD 656,27 millioner i 2025 og forventes at nå USD 1.589,80 millioner i 2035, med en CAGR på 9,18% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedsstørrelse for datacenterinfrastruktur i Danmark 2025 |

USD 656,27 Millioner |

| Markedsvækst for datacenterinfrastruktur i Danmark, CAGR |

9,18% |

| Markedsstørrelse for datacenterinfrastruktur i Danmark 2035 |

USD 1.589,80 Millioner |

En stigning i cloud-adoption og AI-arbejdsbelastninger driver hurtige infrastrukturforbedringer. Virksomheder adopterer modulære designs, effektiv strømfordeling og avancerede kølesystemer for at håndtere højere computerbehov. Behovet for lav-latensforbindelse og datasuverænitet fremmer lokale udviklinger. Bæredygtighedsmål fremmer integration af vedvarende energi og energieffektiv køling, hvilket gør datacentre mere miljøvenlige. Investorer foretrækker denne stabile vækstvej og finansierer udvidelser for at imødekomme stigende virksomhedsbehov.

Store efterspørgselscentre klynger sig i Københavns metropolområde. Stærk netinfrastruktur og fiberforbindelser understøtter hyperscale og colocation byggerier der. Vestdanmark viser stigende interesse for grøn-energi drevne faciliteter takket være vind- og biomassetilgængelighed. Nordiske naboer som Sverige og Norge overvåger danske kapacitetstendenser for grænseoverskridende latensfordele. Østeuropæiske aktører viser indledende interesse, men optagelsen er stadig tidlig. Flytninger uden for byområder appellerer til investorer, der søger billig jord og stabil vedvarende energi.

Markedsdrivere

Markedsdrivere

Voksende investeringer i vedvarende energidrevne datacentre styrker infrastruktureffektiviteten

Markedet for datacenterinfrastruktur i Danmark får momentum gennem store investeringer i integration af vedvarende energi. Operatører adopterer 100% grønne energistrategier for at tilpasse sig nationale bæredygtighedsmål. Det drager fordel af landets avancerede vind- og vandkraftkapaciteter, der reducerer operationelle CO2-aftryk. Skiftet mod renere netværk opmuntrer hyperscalers til at udvide kapaciteten lokalt. Virksomheder er afhængige af energisikkerhed og stabil strømforsyning for at sikre oppetid. Infrastrukturudviklere prioriterer energieffektivt udstyr for at optimere ydeevnen. Denne tilgang øger langsigtet rentabilitet for operatører. Investorer finder Danmarks energistabilitet som en stor fordel ved udvidelse af digital infrastruktur.

- For eksempel har Eurowind Energy indgået partnerskab med Edora for at udvikle et datacenter inden for en vedvarende energipark i Jylland, Danmark. Stedet integrerer 3,6 MW vindmøller, et 8 MW solanlæg og et 10,8 MW / 43,2 MWh batterisystem for at drive dataoperationer bæredygtigt og eliminere brugen af dieselbackup.

Hurtig Adoptering af Cloud, Edge og AI Arbejdsbelastninger Fremskynder Facilitetens Modernisering

Cloud- og AI-arbejdsbelastninger driver modernisering på tværs af Danmarks datacenterinfrastrukturmarked. Virksomheder overgår fra ældre IT-opsætninger til avancerede colocation- og edge-løsninger. Det afspejler en voksende digital transformation blandt finans-, detail- og offentlige sektorer. Udbydere implementerer modulære bygninger for at imødekomme fleksible computerkrav og reducere implementeringstid. AI-integration skubber til behovet for højere racktæthed og termisk optimering. Denne dynamik fremmer kontinuerlig innovation inden for hardware og køling. Leverandører introducerer skalerbare systemer til at understøtte hybrid- og multi-cloud-adoption. Investorer ser trenden som en nøglefaktor for vækst i Danmarks ekspanderende digitale økosystem.

Udvidelse af Hyperscale Datacentre Styrker Danmarks Rolle i Det Nordiske Digitale Knudepunkt

Hyperscale-udvidelse cementerer Danmarks rolle som en central europæisk dataudvekslingszone. Danmarks datacenterinfrastrukturmarked drager fordel af strategisk nærhed til store undersøiske kabler. Det forbinder Nordeuropa med globale netværkskorridorer gennem lav-latens ruter. Hyperscalere som Google og Meta vælger Danmark for dets politiske stabilitet og energitilgængelighed. Disse projekter udløser nye udviklinger af elnet og transformerstationer. Infrastrukturleverandører oplever stigende efterspørgsel efter elektriske og mekaniske komponenter. Landets digitale infrastrukturmodenhed understøtter højere regional trafik. Denne forbindelsesfordel styrker Danmarks strategiske digitale relevans i Europa.

- For eksempel inkorporerer Googles datacenter i Fredericia avanceret energieffektiv infrastruktur og lav-latens netværksforbindelse i overensstemmelse med Danmarks grønne energipolitikker, hvilket driver efterspørgslen efter nye udvidelser af elnet og elektriske komponenter for at understøtte øget regional trafik.

Fokus på Grønne Bygningsstandarder og Cirkulært Design Forbedrer Operationel Bæredygtighed

Operatører følger grønne byggeregler for at reducere livscyklusudledninger og forbedre bæredygtighed. Danmarks datacenterinfrastrukturmarked adopterer cirkulært design i byggematerialer og genbrug af affald. Virksomheder lægger vægt på avanceret HVAC og væskekøling for bedre energi-til-output forhold. Certificering under ISO 50001 og LEED-standarder tiltrækker udenlandske investeringer. Regeringen fremmer miljømæssige incitamenter, der understøtter emissionsfri konstruktion. Virksomheder tilpasser digitale operationer til EU’s miljømål. Energieffektiv belysning, automatisering og prædiktiv vedligeholdelse reducerer strømomkostninger. Disse bæredygtige modeller omdefinerer Danmarks markedslederskab i ansvarlig digital infrastrukturudvidelse.

Markedstendenser

Markedstendenser

Stigende Integration af Væskekøling og Immersion Teknologier Forbedrer Datacenter Effektivitet

Væskekøling og nedsænkningssystemer vinder indpas på tværs af Danmarks datafaciliteter. Det danske datacenterinfrastrukturmarked oplever en højere adoption af disse teknologier til at håndtere AI-intensive arbejdsbyrder. Operatører erstatter luftkøling med avancerede væskebaserede alternativer for at opnå lave PUE-niveauer. Nedsænkningskøling forlænger hardwarelevetiden, mens vedligeholdelsen reduceres. Teknologien forbedrer energieffektiviteten pr. rack og reducerer driftsomkostningerne. Datadrevet automatisering optimerer termisk balance i tætte klynger. Leverandører tester hybridkøling, der kombinerer fri luft og væskesystemer. Det markerer Danmark som en innovationsleder inden for bæredygtig termisk styring i hele Europa.

Øget efterspørgsel efter modulære og præfabrikerede datacenterkonstruktionsmodeller

Udviklere i det danske datacenterinfrastrukturmarked foretrækker modulære bygninger for skalerbarhed og hastighed. Præfabrikerede komponenter muliggør hurtigere idriftsættelse og lavere installationsrisici. Modulære opsætninger understøtter udvidelse af fjernsteder uden lange byggefaser. Leverandører introducerer containeriserede strøm- og køleenheder til at betjene edge computing-noder. Præfabrikation forbedrer kvalitetskontrol og standardisering i design. Det sikrer gentagelige, effektive konstruktioner, der er velegnede til udrulning på flere steder. Byggevirksomheder investerer i hybridmodeller, der integrerer fabrikbyggede strukturer. Skiftet understøtter Danmarks digitale parathed, samtidig med at bæredygtige konstruktionsrammer opretholdes.

Voksende rolle for kunstig intelligens og automatisering i datacenterstyring

AI-automatisering transformerer operationer på tværs af det danske datacenterinfrastrukturmarked. Smarte overvågningsplatforme analyserer energiforbrug og forudsiger fejl i realtid. AI-drevet ressourcestyring forbedrer strøm- og kølebalancen. Automatisering reducerer manuel afhængighed, hvilket forbedrer pålidelighed og oppetid. Leverandører implementerer intelligente PDU’er og DCIM-systemer for præcisionskontrol. Prædiktive algoritmer forudsiger komponentældning og forlænger aktivernes levetid. Robotik hjælper med materialehåndtering og vedligeholdelsesopgaver. Det forbedrer arbejdssikkerheden, mens nedetidsrisici minimeres. AI-ledet optimering definerer Danmarks nye fase af operationel intelligens.

Styrket fokus på edge computing-udvidelse og distribuerede netværksøkosystemer

Edge-implementeringer stiger, da virksomheder kræver lav-latens computing tættere på brugerne. Det danske datacenterinfrastrukturmarked udvides med mikrodatacentre i byzoner. Disse kompakte faciliteter behandler data lokalt og reducerer netværksbelastning. Telekomfirmaer samarbejder med edge-udviklere for at understøtte 5G-udrulninger. Virksomheder implementerer edge-kapacitet til at drive IoT, AR og realtidsanalyse. Den distribuerede infrastruktur sikrer problemfri digitale oplevelser. Producenter og logistikfirmaer er afhængige af edge-integration for hurtigere beslutningscyklusser. Denne udvikling komplementerer hyperscale og colocation-vækst på tværs af Danmarks datalandskab.

Markedsudfordringer

Markedsudfordringer

Stigende strømforbrug og netværkspres begrænser datacenterskalerbarhed

Markedet for datacenterinfrastruktur i Danmark står over for udfordringer forbundet med stigende energibehov. Den voksende koncentration af hyperscale- og AI-arbejdsbelastninger belaster netstabiliteten. Energi myndighederne skal balancere industriel efterspørgsel og boligmæssig forsyning. Lange leveringstider i udvidelse af transformerstationer forsinker projektudførelse. Høj afhængighed af vedvarende energikilder øger risikoen for uregelmæssigheder. Operatører kræver avanceret energilagring for kontinuitet. Strømredundans forbliver dyrt, hvilket påvirker økonomien for mindre datacentre. Investorer skal tage højde for langsigtet energiinflation og kompleksiteten ved netintegration.

Komplekse Miljø- og Planlægningsregler Forsinker Godkendelse af Nye Projekter

Strenge miljølove forsinker godkendelsen af nye faciliteter på markedet for datacenterinfrastruktur i Danmark. Regeringen håndhæver strenge standarder for emissioner og arealanvendelse. Projekter gennemgår omfattende miljøpåvirkningsvurderinger. Dette forsinker byggetidsplaner og øger kapitaludgifterne. Byområder står over for zonebegrænsninger, der begrænser udvidelse. Udviklere skal koordinere med flere myndigheder for vand- og energiforbrugstilladelser. Overholdelsesbyrden afskrækker mindre virksomheder fra at komme ind. Det kræver stærk regulatorisk navigation for at opretholde langsigtet udvikling.

Markedsmuligheder

Stigende Investeringer i AI og Højtydende Computing Skaber Efterspørgsel efter Avanceret Infrastruktur

AI- og HPC-arbejdsbelastninger præsenterer nye vækstmuligheder for markedet for datacenterinfrastruktur i Danmark. Virksomheder kræver højere tæthed og GPU-optimerede faciliteter for at understøtte træning og inferens. Operatører planlægger ombygninger til avancerede chip-kølesystemer. Det skaber plads til innovation i væskekølede racks og modulære GPU-pods. Stærke F&U-økosystemer og kvalificeret arbejdskraft tiltrækker udenlandske investeringer. AI-integration forbedrer konkurrenceevnen og skubber nye designstandarder på tværs af nationen.

Voksende Eksportpotentiale for Bæredygtigt Datacenterdesign og Ingeniørekspertise

Danmarks førende grønne design åbner globale forretningsmuligheder. Markedet for datacenterinfrastruktur i Danmark producerer teknologimodeller, der inspirerer bæredygtige byggerier i udlandet. Lokale virksomheder eksporterer modulære, lav-karbon konstruktioner og energistyringssystemer. Det styrker Danmarks globale brand som en bæredygtighedsinnovatør. Grænseoverskridende partnerskaber fremmer teknologioverførsel inden for køling og effektivitet. Ekspertisen skaber højværdikontrakter i nye digitale økonomier, der søger bæredygtig infrastruktur.

Markedssegmentering

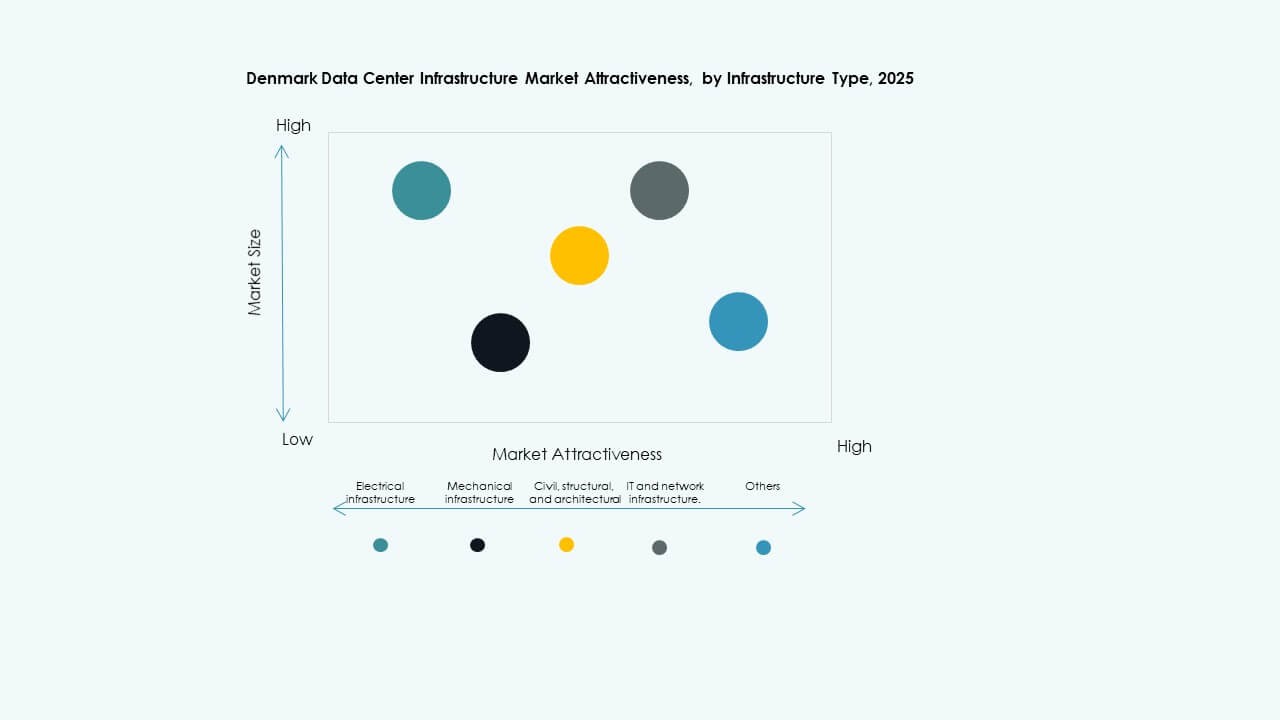

Efter Infrastrukturtype

Elektrisk infrastruktur dominerer markedet for datacenterinfrastruktur i Danmark på grund af energikrævende arbejdsbelastninger. Mekaniske systemer vokser med køleinnovation, mens civil og IT-infrastruktur udvides støt. Stærk investering i elektriske opgraderinger sikrer driftsmæssig pålidelighed. Mekaniske og IT-undersystemer understøtter AI-integration. Civile rammer forbedrer modstandsdygtighed og modulært design. Segmentbalancen understøtter omfattende facilitetudvikling over hele landet.

Efter Elektrisk Infrastruktur

UPS og strømfordelingsenheder fører det elektriske segment af Danmarks datacenterinfrastrukturmarked. Pålidelige netforbindelser og backup-strøm definerer denne dominans. Batteri-energilagringssystemer får betydning for integration af vedvarende energi. Koblingsudstyr og PDU’er forbedrer systembeskyttelse og fleksibilitet. Efterspørgslen efter stabil strømforsyning driver innovation inden for energi-automation. Disse opgraderinger sikrer konstant oppetid og omkostningseffektivitet for operatører.

Ved Mekanisk Infrastruktur

Kølesystemer dominerer det mekaniske segment i Danmarks datacenterinfrastrukturmarked. Faciliteter foretrækker avancerede CRAC/CRAH og luftkølede chiller til tætte AI-arbejdsbelastninger. Indeslutningsløsninger forbedrer luftstrømmen og reducerer energispild. Pumper og rørsystemer understøtter skalerbar væskekølingsinfrastruktur. Mekanisk pålidelighed forbliver central for operationel ydeevne. Nye varmegenvindingsløsninger opstår for at reducere varmetab.

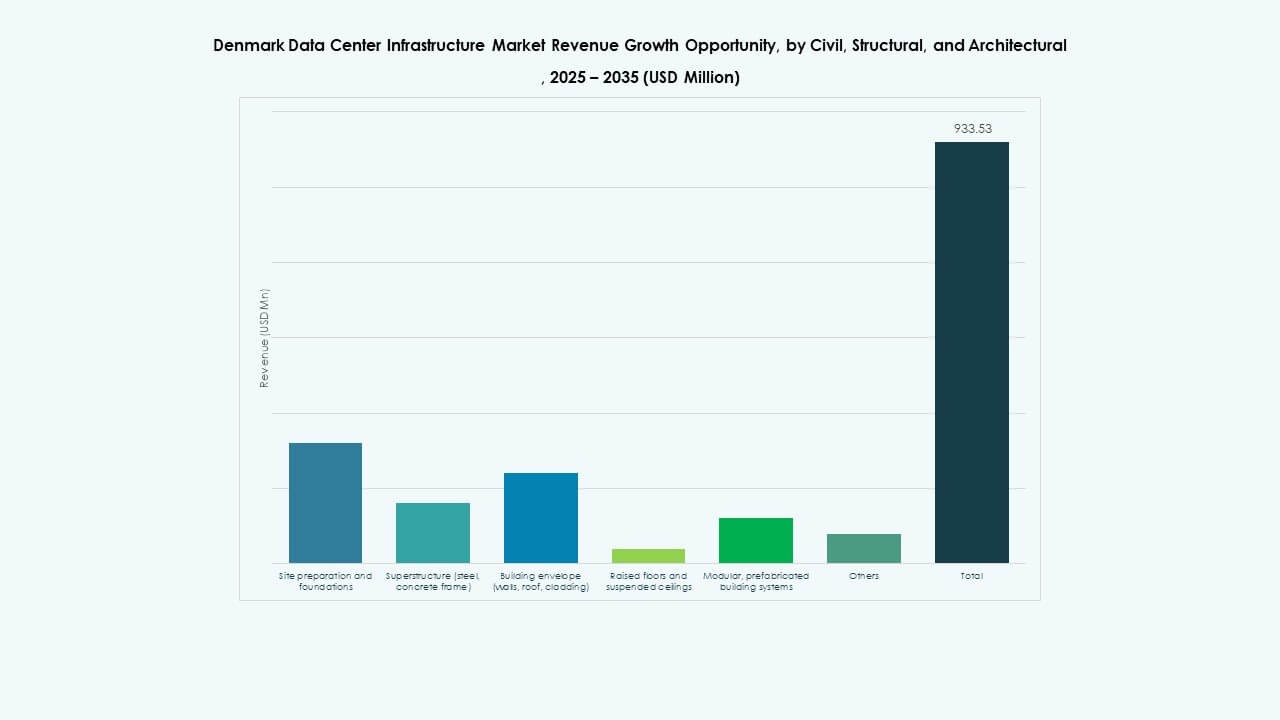

Ved Civil / Strukturel & Arkitektonisk

Det civile og strukturelle segment af Danmarks datacenterinfrastrukturmarked lægger vægt på modulære og præfabrikerede designs. Udviklere anvender fleksible stål- og betonrammer for hurtigere implementering. Hævede gulve og nedhængte lofter forbedrer luftstrømsstyringen. Højkvalitets beklædning forbedrer termisk isolering. Bygningsskaller sikrer modstandsdygtighed mod barske vejrforhold. Disse forbedringer øger den langsigtede bæredygtighed i Danmarks infrastrukturekosystem.

Ved IT & Netværksinfrastruktur

Netværksudstyr og servere dominerer IT-segmentet af Danmarks datacenterinfrastrukturmarked. Lagring og fiberkabler vinder frem for hurtigere dataudveksling. Racks og kabinetter udvikler sig til at håndtere høj-densitetskonfigurationer. Det fremhæver stærkt fokus på cloud-forbindelse og AI-computing. Opgraderinger i IT-infrastruktur driver bedre arbejdsbelastningsoptimering på tværs af virksomheder.

Ved Datacentertype

Hyperscale-centre har den største andel i Danmarks datacenterinfrastrukturmarked. Colocation og virksomhedsdatacentre registrerer også stærk vækst. Edge-implementeringer stiger med distribueret computing. Disse kombinerede modeller sikrer fleksibilitet i hosting og skalerbarhed. Diversificeringen understøtter national digital modstandsdygtighed og tiltrækker nye aktører.

Ved Leveringsmodel

Design-build og turnkey leveringsmodeller dominerer Danmarks datacenterinfrastrukturmarked. Byggestyring vinder præference for store, flerfaseprojekter. Retrofit-projekter adresserer modernisering af ældre faciliteter. Modulære fabrikationsløsninger forbedrer skalerbarhed og bæredygtighed. Denne blanding giver omkostningseffektiv og pålidelig infrastrukturudvidelse.

Ved Tier Type

Tier 3 faciliteter har den største andel af Danmarks datacenterinfrastrukturmarked. Disse centre tilbyder optimal oppetidsbalance med omkostningseffektivitet. Tier 4 byggerier vokser med hyperscale og AI-efterspørgsel. Lavere tiers understøtter edge og små virksomhedsimplementeringer. Tier-fordelingen understreger et balanceret infrastrukturekosystem på tværs af Danmark.

Regionale Indsigter

Regionale Indsigter

Københavns Metropolzone fører med mere end 55% markedsandel

København leder det danske datacenterinfrastrukturmarked med over 55% andel. Regionen huser store hyperscale-campusser og interconnection-hubs. Stærk nettilslutning og fiberadgang driver vedvarende investeringer. Nærhed til finans- og telekommunikationsklynger sikrer høj netværksefterspørgsel. Byen tiltrækker internationale udviklere på grund af politisk gennemsigtighed og fordele ved lav latens.

- For eksempel huser Digital Realty Gefion AI-supercomputeren i Danmark, bygget med 1.528 NVIDIA H100 GPU’er forbundet gennem Quantum-2 InfiniBand. Systemet understøtter national AI-forskning og avancerede computerinitiativer, hvilket markerer Danmarks voksende rolle i suveræn AI-infrastruktur.

Vestdanmark fremstår som et strategisk grønt energi- og industrielt knudepunkt

Vestdanmark bidrager med omkring 30% andel af det danske datacenterinfrastrukturmarked. Det drager fordel af store vedvarende ressourcer og tilgængelighed af jord. Regionens industrielle base understøtter hybride energiprojekter. Datacentre udnytter vindenergi og fjernvarmesystemer. Lokale kommuner fremmer grøn byggeri, hvilket tiltrækker store colocation-projekter.

- For eksempel erhvervede Penta Infra en anden datacenterside i København i september 2024 og planlægger en ny 20 MW facilitet, der spænder over mere end 20.000 m².

Nordlige og sydlige regioner understøtter vækst i edge- og distribuerede faciliteter

Nordlige og sydlige zoner har tilsammen omkring 15% andel af det danske datacenterinfrastrukturmarked. Disse regioner udvider edge-datacentre for at betjene logistik- og produktionsklynger. Mindre byer implementerer modulære og præfabrikerede faciliteter for at håndtere regionale databelastninger. Stærk grænseoverskridende forbindelse med Norge og Tyskland forbedrer integrationen. Den voksende regionale diversitet styrker Danmarks balancerede dataøkosystem.

Konkurrenceindsigter:

- Digital Realty

- Equinix, Inc.

- Schneider Electric

- ABB

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- Huawei Technologies Co., Ltd.

- IBM

- Lenovo

Det danske datacenterinfrastrukturmarked er præget af stærk konkurrence mellem globale hyperscale-operatører, udstyrsproducenter og infrastrukturløsningsudbydere. Det formes fortsat af innovation inden for strøm, køling og modulært systemdesign. Aktører som Digital Realty og Equinix dominerer colocation- og interconnection-tjenester gennem skalerbare, energieffektive campusser. Udstyrsleverandører som ABB, Schneider Electric og Vertiv leder elektrisk og mekanisk systemintegration. IT-leverandører som Cisco, Dell og Huawei understøtter avancerede netværks- og computerkrav. Lokale ekspansionsstrategier fokuserer på brug af vedvarende energi og AI-klar infrastruktur. Den konkurrenceprægede balance favoriserer virksomheder med stærke bæredygtighedsakkreditiver, dybe tekniske partnerskaber og regionale implementeringskapaciteter.

Seneste udviklinger:

- I maj 2025 afslørede Thylander planer om at åbne Danmarks første fuldt danske hyperscale datacenter i samarbejde med Copenhagen Infrastructure Partners. Centret, der forventes at blive lanceret i 2026, vil indledningsvis have en kapacitet på 10-20 megawatt og sigter mod at udfordre udenlandsk ejerskab på Danmarks datacentermarked ved at fokusere på lokal energioptimering og sikkerhedsekspertise.

- I februar 2025 annoncerede Aeven et samarbejde med Microsoft Danmark for at forbinde traditionelle on-premises datacentre til Microsoft Azure cloud-platformen. Dette partnerskab sigter mod at forenkle styringen af hybride miljøer og forbedre cloud-integrationsmulighederne i hele Danmark.