Resumen ejecutivo:

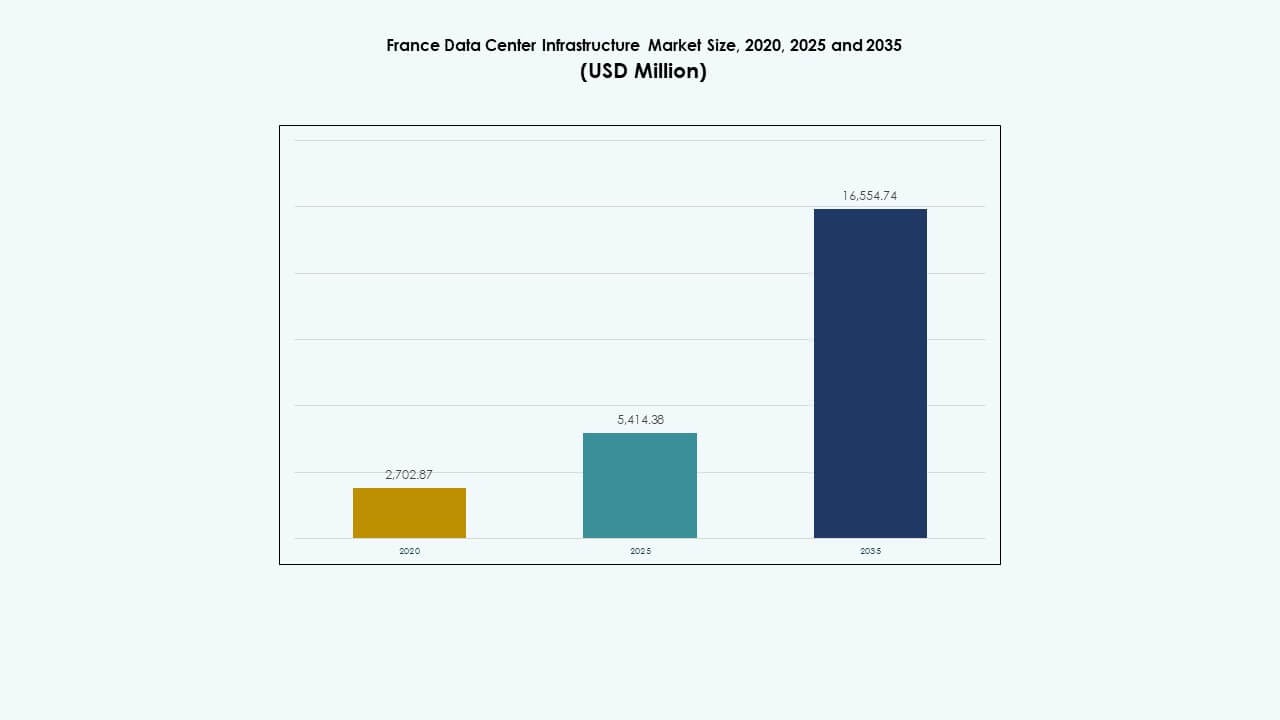

El tamaño del mercado de infraestructura de centros de datos en Francia se valoró en USD 2,702.87 millones en 2020, alcanzó USD 5,414.38 millones en 2025 y se anticipa que llegará a USD 16,554.74 millones para 2035, con un CAGR del 11.74% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Francia 2025 |

USD 5,414.38 Millones |

| Mercado de Infraestructura de Centros de Datos en Francia, CAGR |

11.74% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Francia 2035 |

USD 16,554.74 Millones |

El crecimiento del mercado está impulsado por la fuerte adopción de la computación en la nube, cargas de trabajo de IA y las instalaciones de colocation. La rápida innovación en la gestión de energía, refrigeración y diseño modular de centros de datos mejora la eficiencia energética y la escalabilidad. Las empresas y los proveedores de hiperescala amplían las inversiones para satisfacer las crecientes demandas digitales, mientras que los objetivos de sostenibilidad configuran la planificación de la infraestructura. Este sector tiene una importancia estratégica para los inversores que buscan un crecimiento a largo plazo en el panorama de transformación digital de Francia.

El norte y el oeste de Francia lideran debido a redes eléctricas robustas, conectividad e integración renovable que apoyan la expansión de hiperescala. París sigue siendo el centro principal para grandes instalaciones de colocation, mientras que ciudades del sur como Marsella y Lyon emergen como clústeres secundarios. Estas regiones atraen a desarrolladores gracias a un clima favorable, acceso a cables submarinos y menores costos de construcción, fortaleciendo la diversificación de la infraestructura de datos a nivel nacional.

Impulsores del Mercado

Impulsores del Mercado

Rápida Expansión de Instalaciones de Nube y Colocation

El mercado de infraestructura de centros de datos en Francia crece debido a un aumento en la adopción de la nube y las inversiones en colocation. Se beneficia del aumento de volúmenes de datos empresariales e iniciativas digitales gubernamentales. Las empresas migran cargas de trabajo a entornos seguros y energéticamente eficientes. La fuerte demanda de los sectores de telecomunicaciones, BFSI y público impulsa despliegues a gran escala. Los operadores de colocation amplían su presencia cerca de París y Marsella para atender a clientes de hiperescala. Las empresas priorizan la sostenibilidad y la infraestructura de baja latencia. La obtención de energía verde configura las estrategias de inversión. Las leyes de localización de datos aceleran aún más la expansión de la infraestructura en las principales zonas metropolitanas.

- Por ejemplo, Equinix lanzó su centro de datos PA13x en Meudon, París en 2025 con una inversión de aproximadamente €350 millones. La instalación ofrece aproximadamente 78,910 pies cuadrados de espacio de colocation y 28.8 MW de capacidad de TI. El sitio cuenta con 12 salas de datos e integra paneles fotovoltaicos que cubren aproximadamente 350 m².

Innovación en Eficiencia de Energía y Refrigeración

La innovación continua en los sistemas de energía y refrigeración fortalece el mercado de infraestructura de centros de datos en Francia. Avanza a través de sistemas UPS de alta eficiencia, refrigeración líquida y tecnologías de recuperación de calor. Los operadores implementan monitoreo inteligente para minimizar el tiempo de inactividad y la pérdida de energía. El sector se desplaza hacia diseños modulares que permiten un despliegue rápido y escalabilidad. Las unidades de manejo de aire mejoradas y los sistemas de contención mejoran el rendimiento térmico. Las mejoras en eficiencia reducen los costos operativos y las emisiones. Estos cambios atraen a inversores enfocados en carteras sostenibles. La alineación estratégica con los objetivos de neutralidad de carbono de Francia impulsa aún más la confianza a largo plazo.

Transformación Digital y Cargas de Trabajo Impulsadas por IA

Las aplicaciones de IA, analítica e IoT aumentan las demandas de computación dentro del mercado de infraestructura de centros de datos en Francia. Gana impulso a medida que las empresas modernizan los ecosistemas de TI. Las crecientes cargas de trabajo de IA requieren racks de alta densidad y clústeres de GPU. Las empresas integran herramientas de automatización para optimizar la utilización de recursos. La demanda de infraestructura inteligente impulsa la adopción de sistemas de mantenimiento predictivo. Los despliegues en el borde soportan operaciones sensibles a la latencia en logística y manufactura. La conectividad mejorada a través de redes 5G fortalece la computación distribuida. Las empresas invierten en centros de datos resilientes para asegurar la continuidad del servicio bajo altas cargas.

- Por ejemplo, el desarrollo conjunto del campus de centros de datos listos para IA liderado por Bpifrance, MGX, Mistral AI y NVIDIA, planeado para ofrecer alrededor de 1,400 MW de potencia de computación de alta densidad. Esta iniciativa apunta a las crecientes cargas de trabajo de clústeres de IA y GPU, enfatizando los despliegues en el borde y apoyando aplicaciones sensibles a la latencia en sectores como logística y manufactura.

Inversiones Estratégicas y Apoyo Político

Los incentivos gubernamentales y las políticas favorables fomentan el desarrollo de infraestructura en el mercado de infraestructura de centros de datos en Francia. Se beneficia de las reglas de soberanía de datos que requieren el alojamiento local de información sensible. Los beneficios fiscales y las aprobaciones simplificadas fomentan la confianza de los inversores. Los actores privados se asocian con servicios públicos para acceder a energía renovable y suministro de energía estable. Los proyectos de infraestructura se alinean con los objetivos de digitalización nacional y los mandatos del Pacto Verde de la UE. Los proyectos colaborativos entre operadores de telecomunicaciones expanden las redes de fibra óptica. El mayor enfoque en los centros regionales diversifica la capacidad más allá de París. Este ecosistema asegura un crecimiento equilibrado y la resiliencia del mercado a largo plazo.

Tendencias del Mercado

Tendencias del Mercado

Cambio Hacia Centros de Datos Sostenibles y Neutros en Carbono

La sostenibilidad surge como una tendencia definitoria en el mercado de infraestructura de centros de datos en Francia. Los operadores se centran en operaciones neutras en carbono mediante el abastecimiento de energía renovable. Las instalaciones adoptan celdas de combustible de hidrógeno y tecnologías avanzadas de refrigeración para reducir las emisiones. Los modelos de uso circular de energía reutilizan el calor para redes comunitarias. Las certificaciones bajo ISO 50001 y LEED aumentan la competitividad. La transparencia energética se vuelve esencial para los inversores que evalúan el rendimiento ESG. Las políticas de adquisición verde impulsan a los proveedores hacia materiales de bajo impacto. El cumplimiento ambiental actúa como un diferenciador de mercado para clientes internacionales que buscan socios sostenibles.

Aumento de Modelos de Infraestructura Modular y Prefabricada

El enfoque de construcción modular domina los nuevos desarrollos en el mercado de infraestructura de centros de datos en Francia. Permite un despliegue más rápido, menores costos de construcción y flexibilidad de diseño. Los componentes prefabricados mejoran la escalabilidad en instalaciones de hiperescala y empresariales. Los operadores utilizan módulos plug-and-play para manejar la creciente demanda de computación. Esta tendencia apoya plazos de entrega más cortos para clientes que buscan capacidad inmediata. Los diseños modulares reducen la mano de obra en el sitio y mejoran el control de calidad. Los desarrolladores de centros de datos aprovechan la modelación 3D para una planificación precisa. La prefabricación también mejora la sostenibilidad al minimizar los desechos de construcción y el uso de energía.

Creciente Importancia de los Centros de Datos Edge y Micro

La computación en el borde transforma la estructura del mercado de infraestructura de centros de datos en Francia. Soporta el procesamiento de datos descentralizado cerca de los usuarios finales para aplicaciones en tiempo real. Las empresas de telecomunicaciones expanden nodos edge para servicios 5G e IoT. Los microcentros de datos abordan la conectividad urbana y las cargas de trabajo sensibles a la latencia. Estas instalaciones mejoran la continuidad del negocio y la resiliencia local. Las empresas despliegan unidades edge compactas para servir a sistemas de automatización impulsados por IA. La tendencia aumenta la demanda de energía de alta densidad y refrigeración eficiente. Amplía las necesidades de infraestructura en los sectores de retail, transporte y salud.

Integración de IA y Automatización en las Operaciones de las Instalaciones

Las herramientas de automatización redefinen la gestión operativa en el mercado de infraestructura de centros de datos en Francia. La IA mejora la detección de fallos, la planificación de capacidad y el mantenimiento predictivo. Los sensores inteligentes mejoran la gestión del flujo de aire y la asignación de energía. El análisis de datos en tiempo real optimiza el tiempo de actividad y la eficiencia del sistema. Los operadores confían en gemelos digitales para la simulación de rendimiento y el seguimiento de activos. Los informes automatizados apoyan el cumplimiento de las regulaciones europeas de sostenibilidad. La robótica y los drones agilizan las inspecciones físicas y las verificaciones de inventario. El auge de los sistemas autónomos asegura una mayor fiabilidad y costos operativos reducidos.

Desafíos del Mercado

Desafíos del Mercado

Alta Demanda de Energía y Presión en la Red

El mercado de infraestructura de centros de datos en Francia enfrenta un aumento en el consumo de energía que tensiona las redes locales. Requiere una entrega de energía estable para soportar cargas de computación de alta densidad. Los riesgos de congestión de la red aumentan durante las horas pico, afectando la fiabilidad operativa. La volatilidad en los precios de la energía añade incertidumbre a la planificación a largo plazo. Los operadores invierten fuertemente en generación renovable in situ y sistemas de baterías. Los marcos regulatorios enfatizan objetivos de eficiencia que aumentan los costos de cumplimiento. Equilibrar la expansión con los objetivos de sostenibilidad se convierte en un desafío persistente. La integración limitada de renovables en algunas regiones retrasa el progreso de descarbonización.

Disponibilidad de Terreno y Restricciones de Cumplimiento Ambiental

Encontrar terrenos adecuados para grandes instalaciones presenta importantes obstáculos para el mercado de infraestructura de centros de datos en Francia. La expansión urbana limita el acceso a parcelas asequibles y bien conectadas. Las regulaciones ambientales requieren una estricta adhesión a los estándares de ruido, agua y emisiones. Los largos procedimientos de permisos retrasan la ejecución de proyectos y aumentan los gastos generales. Los desarrolladores navegan por restricciones de zonificación local que varían según el municipio. La resistencia de la comunidad a la expansión industrial cerca de zonas residenciales añade complejidad. Mantener el equilibrio ecológico mientras se expande la infraestructura exige un diseño innovador del sitio. Estas restricciones ralentizan los plazos de los proyectos y aumentan los costos de desarrollo.

Oportunidades del Mercado

Aumento de la Demanda de IA, HPC y Expansión de la Nube

El crecimiento de las cargas de trabajo de IA y computación de alto rendimiento crea nuevas oportunidades en el mercado de infraestructura de centros de datos en Francia. Atrae a proveedores de nube a hiperescala que expanden la capacidad regional. Las empresas actualizan a modelos híbridos que combinan sistemas de nube privada y pública. Las instalaciones de entrenamiento de IA demandan infraestructura especializada con alta densidad energética. La inversión en procesadores e interconexiones de próxima generación impulsa la modernización. Las startups que ofrecen servicios de centros de datos optimizados para IA atraen la atención de los inversores. Las asociaciones entre empresas tecnológicas y servicios públicos mejoran la eficiencia operativa a largo plazo.

Expansión en Ciudades Secundarias e Integración de Renovables

La diversificación regional abre nuevas perspectivas para el mercado de infraestructura de centros de datos en Francia. Zonas emergentes como Lyon, Marsella y Toulouse experimentan un creciente interés en el desarrollo. Estas áreas ofrecen costos más bajos, disponibilidad de terrenos y fuertes enlaces de fibra. Los operadores apuntan a regiones alimentadas por renovables para cumplir con los mandatos de sostenibilidad. La integración solar y eólica mejora la resiliencia contra las fluctuaciones de la red. Los incentivos regionales atraen inversión en construcción y logística. Esta expansión espacial equilibra la capacidad nacional mientras apoya la transformación digital localizada.

Segmentación del Mercado

Por Tipo de Infraestructura

La infraestructura eléctrica lidera el mercado de infraestructura de centros de datos en Francia debido a la creciente demanda de sistemas de energía estables. Los sistemas mecánicos siguen de cerca, impulsados por innovaciones avanzadas en refrigeración. Los segmentos de infraestructura civil e informática apoyan despliegues a gran escala en centros metropolitanos. El crecimiento en arquitectura modular y prefabricada mejora la flexibilidad del diseño. Las inversiones en redes eléctricas escalables siguen siendo cruciales para el desarrollo a hiperescala.

Por Infraestructura Eléctrica

Los sistemas UPS dominan el segmento eléctrico, asegurando la entrega ininterrumpida de energía. Los sistemas de almacenamiento de energía en baterías ganan terreno para el equilibrio de carga y la sostenibilidad. Los PDU y los cuadros de distribución se expanden en salas de datos de alta densidad. Los interruptores de transferencia mejoran la redundancia y la protección contra fallos. El enfoque sigue siendo la fiabilidad, la eficiencia y la compatibilidad con energías renovables.

Por Infraestructura Mecánica

Las unidades de refrigeración y enfriadores tienen una participación mayoritaria debido al aumento de las densidades de racks. Los sistemas de contención y tuberías optimizan la gestión térmica. Los operadores exploran la refrigeración líquida y de aire libre para reducir el uso de energía. Las innovaciones mecánicas reducen los costos operativos y el impacto de carbono. Los proveedores se centran en refrigerantes de bajo GWP para alinearse con las regulaciones de la UE.

Por Infraestructura Civil / Estructural y Arquitectónica

La superestructura y los sistemas modulares impulsan el crecimiento en la infraestructura civil. Los suelos elevados y los diseños de envolventes eficientes apoyan la optimización del flujo de aire. Los módulos prefabricados aceleran la entrega y estandarizan las construcciones. Los desarrolladores enfatizan la estabilidad sísmica y la durabilidad. Los materiales energéticamente eficientes ganan importancia para la certificación de sostenibilidad.

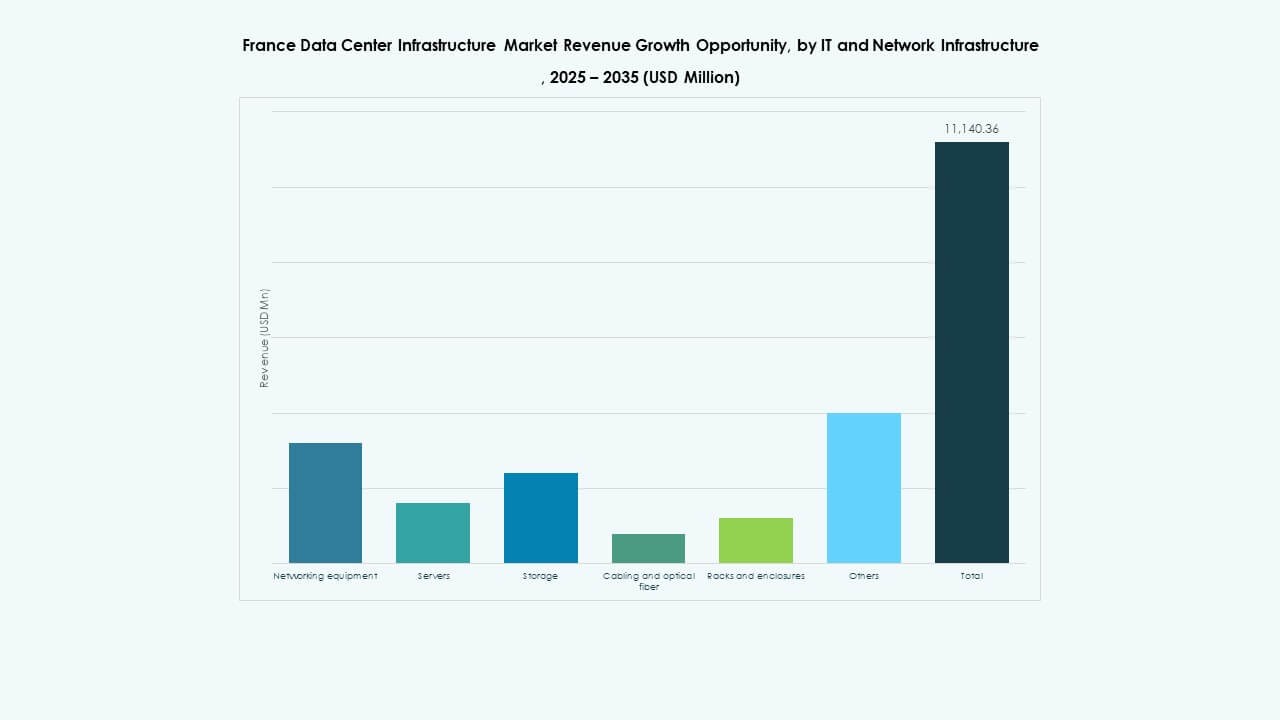

Por IT & Infraestructura de Red

El equipo de red y los servidores siguen siendo el núcleo de la infraestructura de TI. La expansión del almacenamiento apoya las crecientes cargas de trabajo empresariales. El cableado de fibra mejora la velocidad y la fiabilidad de los datos. Los racks y gabinetes evolucionan para soportar configuraciones densas. La integración de hardware preparado para IA fortalece el rendimiento digital.

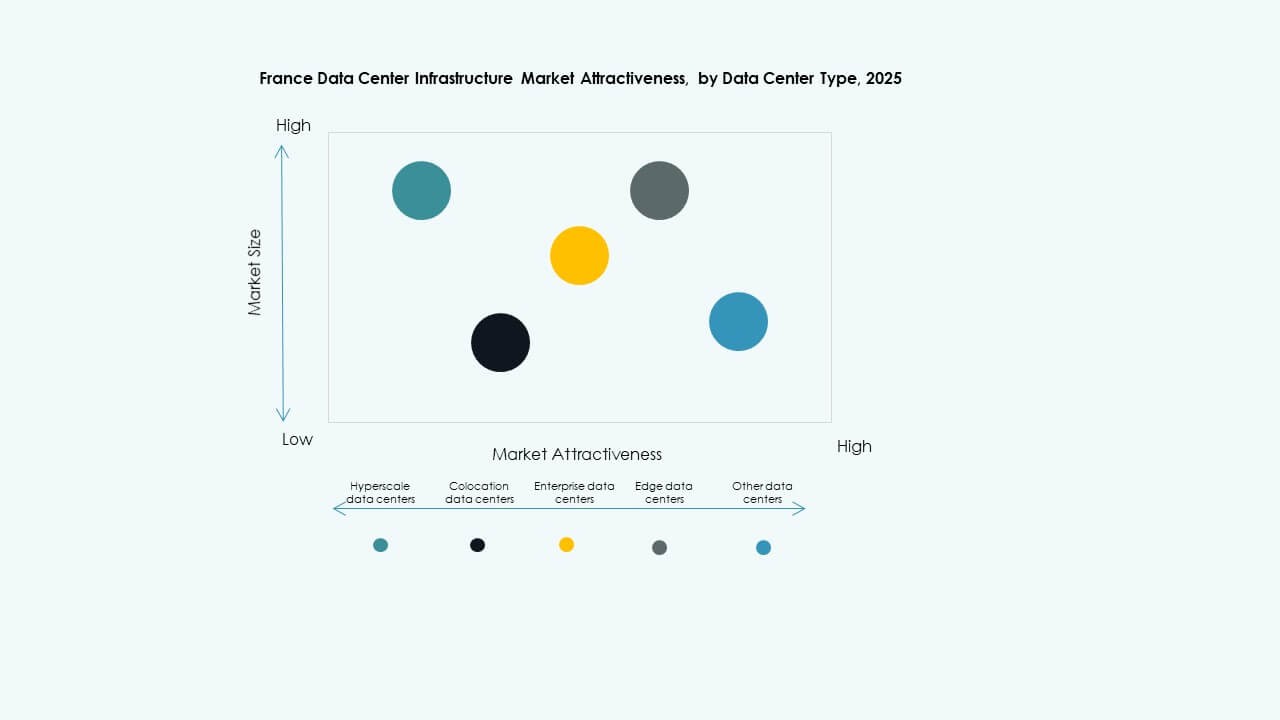

Por Tipo de Centro de Datos

Los centros hiperescalables dominan, impulsados por proveedores globales de nube. Los centros de colocación se expanden para atender la demanda de externalización empresarial. Las instalaciones de borde aumentan con la adopción de 5G y el procesamiento local. Los centros empresariales y gubernamentales mantienen su importancia para el alojamiento de datos confidenciales. Cada segmento complementa los objetivos nacionales de transformación digital.

Por Modelo de Entrega

Los modelos llave en mano y de diseño-construcción lideran debido a la eficiencia y el control de costos. Las soluciones modulares fabricadas en fábrica ganan terreno por su rapidez y repetibilidad. Los enfoques de gestión de la construcción ofrecen flexibilidad para proyectos por fases. El trabajo de reacondicionamiento y actualización sostiene las instalaciones heredadas. Los jugadores EPC se centran en la ejecución integrada de proyectos para reducir los plazos.

Por Tipo de Nivel

Los centros de Nivel 3 comandan la mayor cuota de mercado, ofreciendo redundancia equilibrada y eficiencia de costos. La adopción de Nivel 4 aumenta entre las industrias críticas para la misión. Los Niveles 1 y 2 sirven a empresas más pequeñas y sitios de borde. La creciente demanda de garantía de tiempo de actividad impulsa las inversiones multi-nivel. La refrigeración avanzada y las alimentaciones duales se convierten en estándar en proyectos de alto nivel.

Perspectivas Regionales

Perspectivas Regionales

Norte y Oeste de Francia: Centros Dominantes para la Expansión Hiperescalable (Cuota de Mercado: 47%)

El norte y el oeste de Francia lideran el mercado de infraestructura de centros de datos de Francia debido a su fuerte conectividad y acceso a energía renovable. París sigue siendo un centro clave para proyectos hiperescalables y de colocación. Las iniciativas respaldadas por el gobierno mejoran la capacidad de la red para apoyar la expansión. La presencia de importantes proveedores de nube fortalece el ecosistema regional. Los inversores prefieren estas regiones por su infraestructura confiable y la disponibilidad de una fuerza laboral calificada. La obtención constante de energía renovable apoya los compromisos de neutralidad de carbono.

- Por ejemplo, el Campus CDG de CloudHQ en Lisses, Grand Paris Sud, es un sitio confirmado de centro de datos hiperescalable que cuenta con dos edificios con una capacidad de carga de TI combinada de alrededor de 150 MW. Cada instalación abarca aproximadamente 53,000 metros cuadrados, reforzando el estatus de la región como un importante centro para la infraestructura digital a gran escala en Francia.

Sur y Centro de Francia: Corredores de Crecimiento Emergentes (Cuota de Mercado: 33%)

El sur y el centro de Francia ganan tracción a través de inversiones en los corredores de Marsella y Lyon. Estas áreas se benefician del acceso a cables submarinos y de condiciones climáticas favorables. Las fuertes redes de fibra se conectan a rutas digitales del Mediterráneo. Los desarrolladores se enfocan en diseños energéticamente eficientes adecuados para climas cálidos. Los clústeres industriales en estas zonas impulsan la expansión de instalaciones lideradas por empresas. Las políticas locales de apoyo y la tierra asequible las hacen atractivas para nuevos entrantes.

- Por ejemplo, Interxion, una empresa de Digital Realty, opera varios centros de datos importantes en Marsella, estratégicamente posicionados para aprovechar la conectividad de cables submarinos del Mediterráneo. El campus de Marsella incluye múltiples instalaciones como MRS1, MRS2 y MRS3, que cuentan con sistemas de enfriamiento avanzados y sirven como un centro clave de colocación que conecta Europa, África y el Medio Oriente.

Francia Oriental y Regiones Periféricas: Fronteras de Expansión Estratégica (Cuota de Mercado: 20%)

Francia oriental y las regiones periféricas representan la próxima ola de diversificación de infraestructura. Los centros de datos cerca de Estrasburgo y Lille sirven para la conectividad transfronteriza con Alemania y Benelux. Estas zonas ofrecen energía y enlaces de transporte rentables. La creciente digitalización industrial aumenta la demanda local de datos. Los gobiernos promueven la inclusión regional para equilibrar la capacidad digital en toda Francia. La tendencia mejora la resiliencia y reduce la dependencia excesiva de los centros metropolitanos.

Perspectivas Competitivas:

- Equinix, Inc.

- Digital Realty

- DATA4

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Hewlett Packard Empresarial Development LP

- Huawei Technologies Co., Ltd.

- IBM

- Dell Inc.

El mercado de infraestructura de centros de datos en Francia sigue siendo altamente competitivo, con líderes globales y regionales invirtiendo fuertemente en expansión de capacidad y soluciones energéticamente eficientes. Se beneficia de una fuerte participación de proveedores de tecnología y especialistas en colocación enfocados en sistemas modulares y escalables. Las empresas enfatizan los diseños de centros de datos ecológicos para alinearse con los objetivos nacionales de sostenibilidad. Equinix y Digital Realty dominan a través de extensos portafolios de colocación, mientras que Schneider Electric y Vertiv lideran en sistemas de energía y enfriamiento. Cisco, HPE y Huawei fortalecen las capacidades de integración de redes de TI y servidores. Las asociaciones continuas entre proveedores, empresas de construcción y proveedores de energía sostienen la innovación y la excelencia operativa en instalaciones nuevas y mejoradas.

Desarrollos Recientes:

- En noviembre de 2025, EDF y OpCore anunciaron un plan de desarrollo conjunto para un proyecto de centro de datos de €4 mil millones en Francia, con la primera fase prevista para estar operativa en 2027. Esta iniciativa se alinea con el esquema de conexión rápida a la red de Francia y representa una inversión significativa en la infraestructura digital del país.

- En julio de 2025, Vesper Infrastructure adquirió al operador francés de centros de datos Thésée DataCenter del grupo de inversión estatal francés Caisse des Dépôts et Consignations/Banque des Territoires y Groupe IDEC Invest.

- En mayo de 2025, Prologis anunció un plan de desarrollo para cuatro sitios de centros de datos en París, que proporcionarán más de 580 MW de capacidad alrededor de la capital francesa, destacando la creciente tendencia de proyectos de centros de datos a gran escala en la región.

- En febrero de 2025, Equinix, Inc. inauguró su undécimo centro de datos en Francia, llamado PA13x, ubicado en Meudon cerca de París, con una inversión de alrededor de €350 millones. Esta nueva instalación fortalece la presencia de Equinix en la región de Île-de-France y subraya su compromiso de proporcionar infraestructura digital sostenible para empresas y actores de la nube, incluyendo asociaciones con Engie Solutions para utilizar el exceso de calor en redes energéticas locales.