Zusammenfassung:

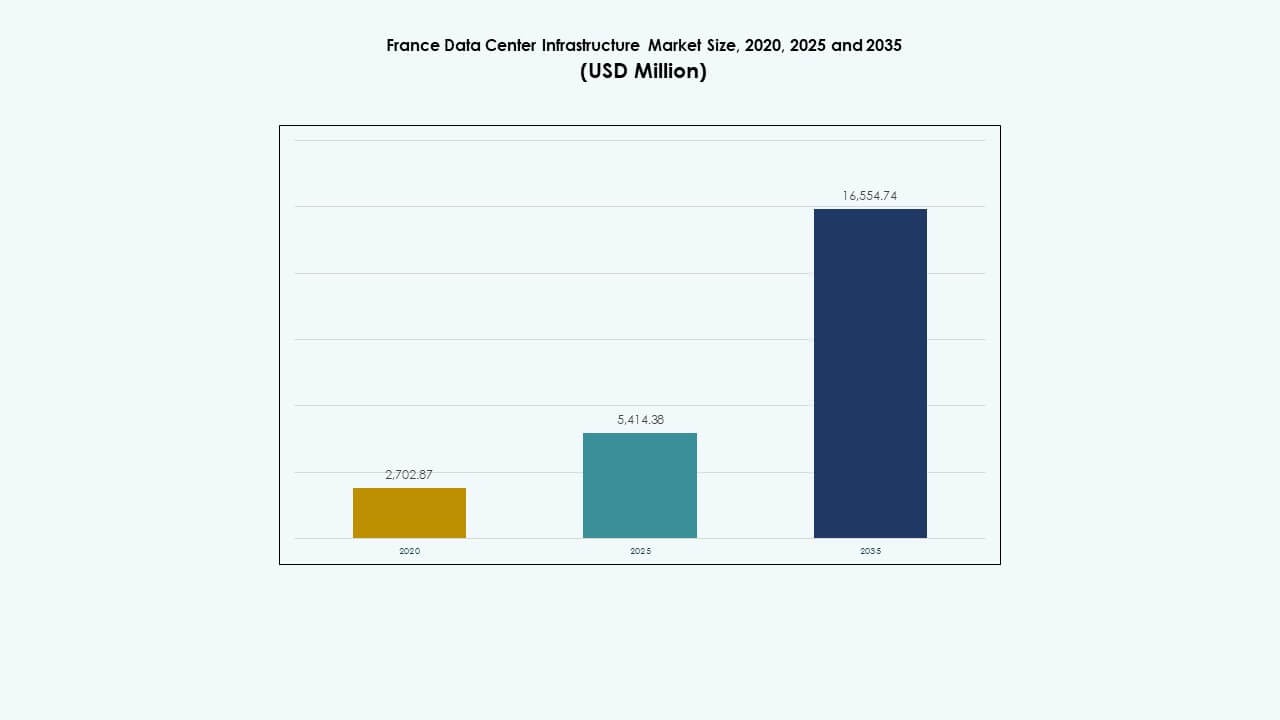

Der Markt für Rechenzentrumsinfrastruktur in Frankreich wurde 2020 auf 2.702,87 Millionen USD geschätzt, erreichte 2025 5.414,38 Millionen USD und wird voraussichtlich bis 2035 16.554,74 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 11,74 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Frankreich 2025 |

USD 5.414,38 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Frankreich, CAGR |

11,74% |

| Marktgröße der Rechenzentrumsinfrastruktur in Frankreich 2035 |

USD 16.554,74 Millionen |

Das Marktwachstum wird durch die starke Akzeptanz von Cloud-Computing, KI-Workloads und Colocation-Einrichtungen angetrieben. Schnelle Innovationen im Bereich Energiemanagement, Kühlung und modulares Rechenzentrumsdesign verbessern die Energieeffizienz und Skalierbarkeit. Unternehmen und Hyperscale-Anbieter erweitern Investitionen, um den steigenden digitalen Anforderungen gerecht zu werden, während Nachhaltigkeitsziele die Infrastrukturplanung prägen. Dieser Sektor hat strategische Bedeutung für Investoren, die langfristiges Wachstum im Bereich der digitalen Transformation in Frankreich suchen.

Nord- und Westfrankreich führen aufgrund robuster Stromnetze, Konnektivität und erneuerbarer Integration, die die Hyperscale-Erweiterung unterstützen. Paris bleibt das zentrale Zentrum für große Colocation-Einrichtungen, während südliche Städte wie Marseille und Lyon als sekundäre Cluster entstehen. Diese Regionen ziehen Entwickler durch günstiges Klima, Zugang zu Unterseekabeln und niedrigere Baukosten an und stärken die landesweite Diversifizierung der Dateninfrastruktur.

Markttreiber

Markttreiber

Schnelle Expansion von Cloud- und Colocation-Einrichtungen

Der Markt für Rechenzentrumsinfrastruktur in Frankreich wächst aufgrund eines Anstiegs der Cloud-Akzeptanz und Colocation-Investitionen. Er profitiert von steigenden Unternehmensdatenvolumen und staatlichen Digitalinitiativen. Unternehmen migrieren Workloads in sichere und energieeffiziente Umgebungen. Starke Nachfrage aus den Bereichen Telekommunikation, BFSI und öffentlicher Sektor treibt großflächige Implementierungen voran. Colocation-Betreiber erweitern ihren Standort in der Nähe von Paris und Marseille, um Hyperscale-Kunden zu bedienen. Unternehmen priorisieren Nachhaltigkeit und latenzarme Infrastruktur. Die Beschaffung von grüner Energie prägt Investitionsstrategien. Gesetze zur Datenlokalisierung beschleunigen den Infrastrukturausbau in wichtigen Metropolregionen weiter.

- Zum Beispiel eröffnete Equinix 2025 sein PA13x-Rechenzentrum in Meudon, Paris, mit einer Investition von etwa 350 Millionen €. Die Einrichtung bietet etwa 7.331 m² Colocation-Fläche und 28,8 MW IT-Kapazität. Der Standort verfügt über 12 Datenhallen und integriert Photovoltaik-Paneele, die etwa 350 m² abdecken.

Innovation in Energie- und Kühleffizienz

Kontinuierliche Innovationen in Energie- und Kühlsystemen stärken den Markt für Rechenzentrumsinfrastruktur in Frankreich. Er entwickelt sich durch hocheffiziente USV-Systeme, Flüssigkeitskühlung und Wärmerückgewinnungstechnologien. Betreiber setzen auf intelligente Überwachung, um Ausfallzeiten und Energieverluste zu minimieren. Der Sektor bewegt sich hin zu modularen Designs, die eine schnelle Bereitstellung und Skalierbarkeit ermöglichen. Verbesserte Luftbehandlungseinheiten und Containmentsysteme steigern die thermische Leistung. Effizienzverbesserungen senken Betriebskosten und Emissionen. Diese Veränderungen ziehen Investoren an, die sich auf nachhaltige Portfolios konzentrieren. Die strategische Ausrichtung an den Kohlenstoffneutralitätszielen Frankreichs stärkt das langfristige Vertrauen weiter.

Digitale Transformation und KI-gesteuerte Workloads

KI-, Analyse- und IoT-Anwendungen erhöhen die Rechenanforderungen im Markt für Rechenzentrumsinfrastruktur in Frankreich. Er gewinnt an Dynamik, da Unternehmen IT-Ökosysteme modernisieren. Steigende KI-Workloads erfordern hochdichte Racks und GPU-Cluster. Unternehmen integrieren Automatisierungstools, um die Ressourcennutzung zu optimieren. Die Nachfrage nach intelligenter Infrastruktur treibt die Einführung von prädiktiven Wartungssystemen voran. Edge-Deployments unterstützen latenzempfindliche Operationen in Logistik und Fertigung. Verbesserte Konnektivität durch 5G-Netze stärkt das verteilte Rechnen. Unternehmen investieren in widerstandsfähige Datenzentren, um die Servicekontinuität unter hoher Last sicherzustellen.

- Zum Beispiel die gemeinsame Entwicklung eines KI-bereiten Rechenzentrumscampus, angeführt von Bpifrance, MGX, Mistral AI und NVIDIA, der etwa 1.400 MW an hochdichter Rechenleistung liefern soll. Diese Initiative zielt auf wachsende KI- und GPU-Cluster-Workloads ab, legt den Schwerpunkt auf Edge-Deployments und unterstützt latenzempfindliche Anwendungen in Sektoren wie Logistik und Fertigung.

Strategische Investitionen und politische Unterstützung

Staatliche Anreize und günstige politische Maßnahmen fördern die Infrastrukturentwicklung im Markt für Rechenzentrumsinfrastruktur in Frankreich. Er profitiert von Datenhoheitsregeln, die eine lokale Speicherung sensibler Informationen erfordern. Steuervergünstigungen und vereinfachte Genehmigungen stärken das Vertrauen der Investoren. Private Akteure kooperieren mit Versorgungsunternehmen, um Zugang zu erneuerbaren Energien und einer stabilen Stromversorgung zu erhalten. Infrastrukturprojekte stimmen mit nationalen Digitalisierungszielen und den EU-Green-Deal-Vorgaben überein. Gemeinsame Projekte unter Telekommunikationsanbietern erweitern die Glasfaserinfrastruktur. Ein verstärkter Fokus auf regionale Zentren diversifiziert die Kapazität über Paris hinaus. Dieses Ökosystem sorgt für ausgewogenes Wachstum und langfristige Marktwiderstandsfähigkeit.

Markttrends

Markttrends

Verschiebung hin zu nachhaltigen und kohlenstoffneutralen Rechenzentren

Nachhaltigkeit entwickelt sich zu einem prägenden Trend im Markt für Rechenzentrumsinfrastruktur in Frankreich. Betreiber konzentrieren sich auf kohlenstoffneutrale Betriebsabläufe durch den Einsatz erneuerbarer Energien. Einrichtungen nutzen Wasserstoff-Brennstoffzellen und fortschrittliche Kühltechnologien zur Emissionsreduzierung. Modelle der zirkulären Energienutzung verwenden Wärme für Gemeinschaftsnetze. Zertifizierungen nach ISO 50001 und LEED steigern die Wettbewerbsfähigkeit. Energietransparenz wird für Investoren, die die ESG-Leistung bewerten, unerlässlich. Grüne Beschaffungspolitiken treiben Lieferanten zu Materialien mit geringer Umweltbelastung. Umweltkonformität fungiert als Marktdifferenzierung für internationale Kunden, die nach nachhaltigen Partnern suchen.

Anstieg modularer und vorgefertigter Infrastrukturemodelle

Der modulare Bauansatz dominiert neue Entwicklungen im Markt für Rechenzentrumsinfrastruktur in Frankreich. Er ermöglicht eine schnellere Bereitstellung, niedrigere Baukosten und Flexibilität im Design. Vorgefertigte Komponenten verbessern die Skalierbarkeit in Hyperscale- und Unternehmensanlagen. Betreiber nutzen Plug-and-Play-Module, um die wachsende Rechennachfrage zu bewältigen. Dieser Trend unterstützt kürzere Lieferzeiten für Kunden, die sofortige Kapazität suchen. Modulare Designs reduzieren den Arbeitsaufwand vor Ort und verbessern die Qualitätskontrolle. Entwickler von Rechenzentren nutzen 3D-Modellierung für präzise Planung. Die Vorfertigung verbessert auch die Nachhaltigkeit, indem sie Bauabfälle und Energieverbrauch minimiert.

Wachsende Bedeutung von Edge- und Mikro-Rechenzentren

Edge-Computing transformiert die Struktur des Marktes für Rechenzentrumsinfrastruktur in Frankreich. Es unterstützt die dezentrale Datenverarbeitung in der Nähe der Endnutzer für Echtzeitanwendungen. Telekommunikationsunternehmen erweitern Edge-Knoten für 5G- und IoT-Dienste. Mikro-Rechenzentren adressieren urbane Konnektivität und latenzempfindliche Arbeitslasten. Diese Installationen verbessern die Geschäftskontinuität und lokale Widerstandsfähigkeit. Unternehmen setzen kompakte Edge-Einheiten ein, um KI-gesteuerte Automatisierungssysteme zu bedienen. Der Trend erhöht die Nachfrage nach hochdichter Energieversorgung und effizienter Kühlung. Er erweitert die Infrastrukturbedürfnisse in den Bereichen Einzelhandel, Transport und Gesundheitswesen.

Integration von KI und Automatisierung in den Betriebsabläufen

Automatisierungstools definieren das Betriebsmanagement im Markt für Rechenzentrumsinfrastruktur in Frankreich neu. KI verbessert die Fehlererkennung, Kapazitätsplanung und vorausschauende Wartung. Intelligente Sensoren verbessern das Luftstrommanagement und die Energieverteilung. Echtzeit-Datenanalysen optimieren die Systemverfügbarkeit und Effizienz. Betreiber verlassen sich auf digitale Zwillinge für Leistungssimulation und Asset-Tracking. Automatisierte Berichterstattung unterstützt die Einhaltung europäischer Nachhaltigkeitsvorschriften. Robotik und Drohnen rationalisieren physische Inspektionen und Bestandsprüfungen. Der Aufstieg autonomer Systeme gewährleistet höhere Zuverlässigkeit und reduzierte Betriebskosten.

Marktherausforderungen

Marktherausforderungen

Hoher Energiebedarf und Netzbelastung

Der Markt für Rechenzentrumsinfrastruktur in Frankreich sieht sich mit steigendem Energieverbrauch konfrontiert, der die lokalen Netze belastet. Es erfordert eine stabile Stromversorgung, um hochdichte Rechenlasten zu unterstützen. Netzüberlastungen nehmen während der Spitzenzeiten zu und beeinträchtigen die Betriebszuverlässigkeit. Die Volatilität der Energiepreise schafft Unsicherheit für die langfristige Planung. Betreiber investieren stark in vor Ort erzeugte erneuerbare Energien und Batteriesysteme. Regulatorische Rahmenbedingungen betonen Effizienzziele, die die Einhaltungskosten erhöhen. Die Balance zwischen Expansion und Nachhaltigkeitszielen wird zu einer dauerhaften Herausforderung. Begrenzte Integration erneuerbarer Energien in einigen Regionen verzögert den Fortschritt bei der Dekarbonisierung.

Verfügbarkeit von Land und Umweltauflagen

Die Suche nach geeignetem Land für große Anlagen stellt den Markt für Datenzentrumsinfrastruktur in Frankreich vor große Herausforderungen. Die städtische Expansion begrenzt den Zugang zu erschwinglichen, gut angebundenen Grundstücken. Umweltvorschriften erfordern die strikte Einhaltung von Lärm-, Wasser- und Emissionsstandards. Lange Genehmigungsverfahren verzögern die Projektausführung und erhöhen die Gemeinkosten. Entwickler navigieren durch lokale Zonierungseinschränkungen, die je nach Gemeinde variieren. Der Widerstand der Gemeinschaft gegen industrielle Expansion in der Nähe von Wohngebieten erhöht die Komplexität. Die Aufrechterhaltung des ökologischen Gleichgewichts bei der Erweiterung der Infrastruktur erfordert innovatives Standortdesign. Diese Einschränkungen verlangsamen die Projektzeitpläne und erhöhen die Entwicklungskosten.

Marktchancen

Steigende Nachfrage nach KI, HPC und Cloud-Erweiterung

Wachsende KI- und Hochleistungsrechenlasten schaffen neue Chancen auf dem Markt für Datenzentrumsinfrastruktur in Frankreich. Es zieht Hyperscale-Cloud-Anbieter an, die ihre regionale Kapazität erweitern. Unternehmen rüsten auf hybride Modelle um, die private und öffentliche Cloud-Systeme kombinieren. KI-Trainingsanlagen erfordern spezialisierte Infrastrukturen mit hoher Energiedichte. Investitionen in Prozessoren und Verbindungen der nächsten Generation treiben die Modernisierung voran. Start-ups, die KI-optimierte Datenzentrumsdienste anbieten, ziehen die Aufmerksamkeit von Investoren auf sich. Partnerschaften zwischen Technologieunternehmen und Versorgungsunternehmen verbessern die langfristige Betriebseffizienz.

Erweiterung in Sekundärstädte und erneuerbare Integration

Regionale Diversifizierung eröffnet neue Perspektiven für den Markt für Datenzentrumsinfrastruktur in Frankreich. Aufstrebende Zonen wie Lyon, Marseille und Toulouse verzeichnen zunehmendes Entwicklungsinteresse. Diese Gebiete bieten niedrigere Kosten, verfügbare Flächen und starke Glasfaserverbindungen. Betreiber zielen auf Regionen mit erneuerbaren Energien ab, um Nachhaltigkeitsvorgaben zu erfüllen. Die Integration von Solar- und Windenergie erhöht die Widerstandsfähigkeit gegen Netzschwankungen. Regionale Anreize ziehen Investitionen in Bau und Logistik an. Diese räumliche Expansion gleicht die nationale Kapazität aus und unterstützt die lokale digitale Transformation.

Marktsegmentierung

Nach Infrastrukturtyp

Die elektrische Infrastruktur führt den Markt für Datenzentrumsinfrastruktur in Frankreich an, bedingt durch die steigende Nachfrage nach stabilen Stromsystemen. Mechanische Systeme folgen dicht dahinter, angetrieben durch fortschrittliche Kühlinnovationen. Segmente der zivilen und IT-Infrastruktur unterstützen großflächige Einsätze in Metropolzentren. Das Wachstum in modularer und vorgefertigter Architektur erhöht die Designflexibilität. Investitionen in skalierbare elektrische Netzwerke bleiben entscheidend für die Entwicklung von Hyperscale.

Nach elektrischer Infrastruktur

USV-Systeme dominieren das elektrische Segment und gewährleisten eine unterbrechungsfreie Stromversorgung. Batterieenergiespeichersysteme gewinnen an Bedeutung für Lastenausgleich und Nachhaltigkeit. PDUs und Schaltanlagen erweitern sich in hochdichten Datenhallen. Transferschalter verbessern Redundanz und Fehlerschutz. Der Fokus bleibt auf Zuverlässigkeit, Effizienz und Kompatibilität mit erneuerbaren Energien.

Nach mechanischer Infrastruktur

Kühlgeräte und Kältemaschinen halten aufgrund steigender Rack-Dichten einen großen Anteil. Eindämmungs- und Rohrleitungssysteme optimieren das Wärmemanagement. Betreiber erforschen Flüssigkeits- und Freiluftkühlung, um den Energieverbrauch zu senken. Mechanische Innovationen reduzieren Betriebskosten und Kohlenstoffauswirkungen. Anbieter konzentrieren sich auf Kältemittel mit niedrigem GWP, um den EU-Vorschriften zu entsprechen.

Nach zivilen / strukturellen & architektonischen Aspekten

Überbau und modulare Systeme treiben das Wachstum in der zivilen Infrastruktur voran. Erhöhte Böden und effiziente Hüllendesigns unterstützen die Optimierung des Luftstroms. Vorgefertigte Module beschleunigen die Lieferung und standardisieren den Bau. Entwickler betonen seismische Stabilität und Haltbarkeit. Energieeffiziente Materialien gewinnen an Bedeutung für die Nachhaltigkeitszertifizierung.

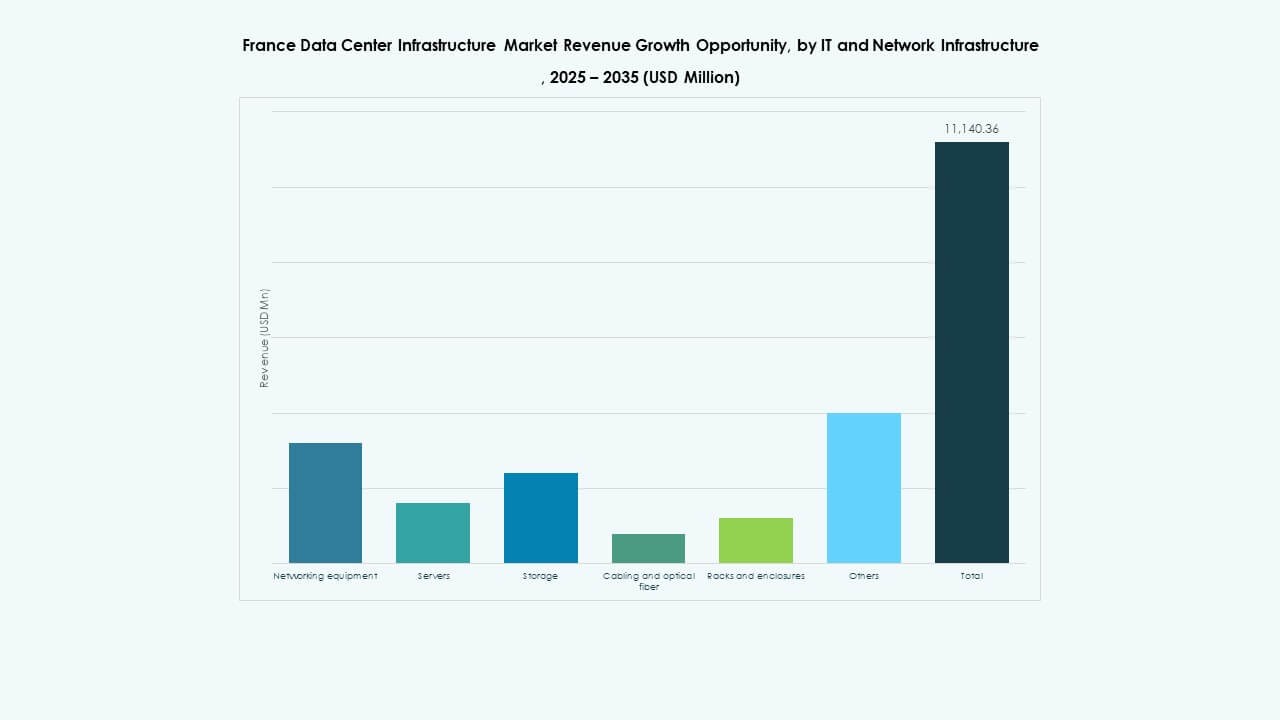

Von IT- & Netzwerkinfrastruktur

Netzwerkausrüstung und Server bleiben das Herzstück der IT-Infrastruktur. Speichererweiterung unterstützt wachsende Unternehmensarbeitslasten. Glasfaserkabel verbessern Datenübertragungsgeschwindigkeit und Zuverlässigkeit. Racks und Gehäuse entwickeln sich weiter, um dichte Konfigurationen zu unterstützen. Die Integration von KI-fähiger Hardware stärkt die digitale Leistung.

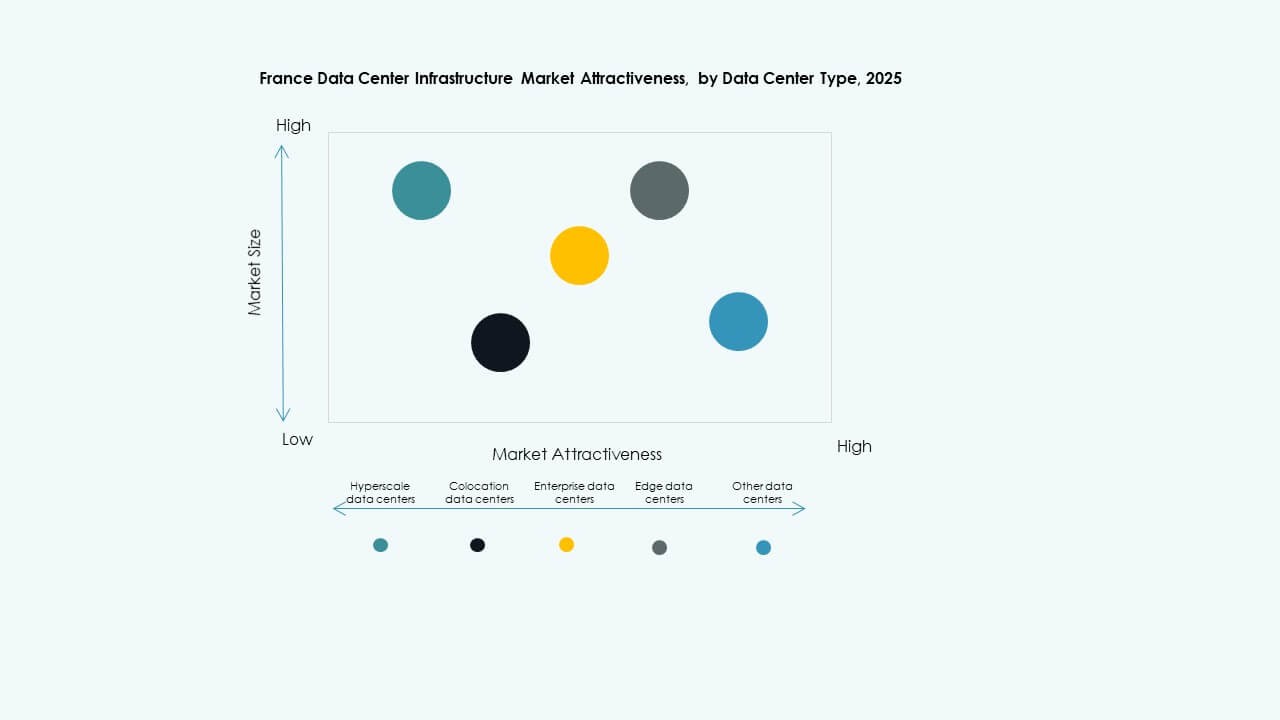

Nach Rechenzentrumstyp

Hyperscale-Zentren dominieren, angetrieben von globalen Cloud-Anbietern. Colocation-Zentren erweitern sich, um der Nachfrage nach Unternehmensoutsourcing gerecht zu werden. Edge-Einrichtungen steigen mit der 5G-Einführung und lokaler Verarbeitung. Unternehmens- und Regierungszentren behalten ihre Bedeutung für das Hosting vertraulicher Daten. Jedes Segment ergänzt die nationalen Ziele der digitalen Transformation.

Nach Liefermodell

Schlüsselfertige und Design-Build-Modelle führen aufgrund von Effizienz und Kostenkontrolle. Modulare, fabrikgefertigte Lösungen gewinnen an Bedeutung für Geschwindigkeit und Wiederholbarkeit. Bauleitungsansätze bieten Flexibilität für phasenweise Projekte. Nachrüstungen und Upgrades erhalten bestehende Einrichtungen. EPC-Akteure konzentrieren sich auf integrierte Projektausführung, um Zeitpläne zu verkürzen.

Nach Tier-Typ

Tier-3-Zentren haben den höchsten Marktanteil und bieten ausgewogene Redundanz und Kosteneffizienz. Die Einführung von Tier 4 nimmt in mission-kritischen Branchen zu. Tier 1 und Tier 2 bedienen kleinere Unternehmen und Edge-Standorte. Die wachsende Nachfrage nach Betriebszeitgarantie treibt Investitionen in mehrere Tiers an. Fortschrittliche Kühlung und doppelte Stromversorgung werden zum Standard in Projekten mit hohem Tier.

Regionale Einblicke

Regionale Einblicke

Nördliches und westliches Frankreich: Dominante Zentren für Hyperscale-Erweiterung (Marktanteil: 47%)

Nördliches und westliches Frankreich führen den französischen Markt für Rechenzentrumsinfrastruktur aufgrund starker Konnektivität und Zugang zu erneuerbarer Energie an. Paris bleibt ein wichtiger Knotenpunkt für Hyperscale- und Colocation-Projekte. Regierungsunterstützte Initiativen verbessern die Netzkapazität zur Unterstützung der Expansion. Die Präsenz großer Cloud-Anbieter stärkt das regionale Ökosystem. Investoren bevorzugen diese Regionen aufgrund zuverlässiger Infrastruktur und der Verfügbarkeit qualifizierter Arbeitskräfte. Konsistente erneuerbare Beschaffung unterstützt kohlenstoffneutrale Verpflichtungen.

- Zum Beispiel ist der CDG Campus von CloudHQ in Lisses, Grand Paris Sud, ein bestätigter Hyperscale-Rechenzentrumsstandort mit zwei Gebäuden und einer kombinierten IT-Lastkapazität von etwa 150 MW. Jede Einrichtung erstreckt sich über etwa 53.000 Quadratmeter und verstärkt den Status der Region als bedeutendes Zentrum für großflächige digitale Infrastruktur in Frankreich.

Südliches und zentrales Frankreich: Aufstrebende Wachstumskorridore (Marktanteil: 33%)

Der Süden und die Mitte Frankreichs gewinnen durch Investitionen in die Korridore von Marseille und Lyon an Bedeutung. Diese Gebiete profitieren vom Zugang zu Unterseekabeln und günstigen Klimabedingungen. Starke Glasfasernetze verbinden sich mit den digitalen Routen des Mittelmeers. Entwickler zielen auf energieeffiziente Designs ab, die für warme Klimazonen geeignet sind. Industrielle Cluster in diesen Zonen treiben die Expansion von unternehmensgeführten Einrichtungen voran. Unterstützende lokale Richtlinien und erschwingliches Land machen sie für neue Marktteilnehmer attraktiv.

- Zum Beispiel betreibt Interxion, ein Unternehmen von Digital Realty, mehrere große Rechenzentren in Marseille, die strategisch positioniert sind, um die Konnektivität der mediterranen Unterseekabel zu nutzen. Der Campus in Marseille umfasst mehrere Einrichtungen wie MRS1, MRS2 und MRS3, die über fortschrittliche Kühlsysteme verfügen und als wichtiger Colocation-Knotenpunkt dienen, der Europa, Afrika und den Nahen Osten verbindet.

Ostfrankreich und Randregionen: Strategische Expansionsfronten (Marktanteil: 20%)

Ostfrankreich und periphere Regionen repräsentieren die nächste Welle der Infrastrukturdiversifizierung. Rechenzentren in der Nähe von Straßburg und Lille dienen der grenzüberschreitenden Konnektivität mit Deutschland und Benelux. Diese Zonen bieten kostengünstige Strom- und Transportverbindungen. Die wachsende industrielle Digitalisierung steigert die lokale Datennachfrage. Regierungen fördern die regionale Inklusion, um die digitale Kapazität in ganz Frankreich auszugleichen. Der Trend erhöht die Resilienz und reduziert die Überabhängigkeit von Metropolzentren.

Wettbewerbseinblicke:

- Equinix, Inc.

- Digital Realty

- DATA4

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Hewlett Packard Unternehmen Development LP

- Huawei Technologies Co., Ltd.

- IBM

- Dell Inc.

Der Markt für Rechenzentrumsinfrastruktur in Frankreich bleibt hochgradig wettbewerbsfähig, wobei globale und regionale Marktführer stark in Kapazitätserweiterungen und energieeffiziente Lösungen investieren. Er profitiert von einer starken Beteiligung von Technologieanbietern und Colocation-Spezialisten, die sich auf modulare, skalierbare Systeme konzentrieren. Unternehmen legen Wert auf umweltfreundliche Rechenzentrumsdesigns, um sich mit den nationalen Nachhaltigkeitszielen in Einklang zu bringen. Equinix und Digital Realty dominieren durch umfangreiche Colocation-Portfolios, während Schneider Electric und Vertiv in den Bereichen Strom- und Kühlsysteme führend sind. Cisco, HPE und Huawei stärken die IT-Netzwerk- und Serverintegrationsfähigkeiten. Kontinuierliche Partnerschaften zwischen Anbietern, Bauunternehmen und Energieversorgern fördern Innovation und operative Exzellenz in neuen und modernisierten Einrichtungen.

Neueste Entwicklungen:

- Im November 2025 gaben EDF und OpCore einen gemeinsamen Entwicklungsplan für ein €4 Milliarden teures Rechenzentrumsprojekt in Frankreich bekannt, dessen erste Phase voraussichtlich bis 2027 betriebsbereit sein wird. Diese Initiative steht im Einklang mit Frankreichs Schnellanschlussschema für das Stromnetz und stellt eine bedeutende Investition in die digitale Infrastruktur des Landes dar.

- Im Juli 2025 erwarb Vesper Infrastructure den französischen Rechenzentrumsbetreiber Thésée DataCenter von der französischen staatlichen Investmentgruppe Caisse des Dépôts et Consignations/Banque des Territoires und Groupe IDEC Invest.

- Im Mai 2025 kündigte Prologis einen Entwicklungsplan für vier Rechenzentrumsstandorte in Paris an, die mehr als 580 MW Kapazität rund um die französische Hauptstadt bereitstellen sollen, was den wachsenden Trend zu groß angelegten Rechenzentrumsprojekten in der Region unterstreicht.

- Im Februar 2025 eröffnete Equinix, Inc. sein 11. Rechenzentrum in Frankreich, genannt PA13x, in Meudon bei Paris, mit einer Investition von rund €350 Millionen. Diese neue Einrichtung stärkt die Präsenz von Equinix in der Region Île-de-France und unterstreicht sein Engagement für die Bereitstellung nachhaltiger digitaler Infrastruktur für Unternehmen und Cloud-Anbieter, einschließlich Partnerschaften mit Engie Solutions zur Nutzung überschüssiger Wärme für lokale Energienetze.