الملخص التنفيذي:

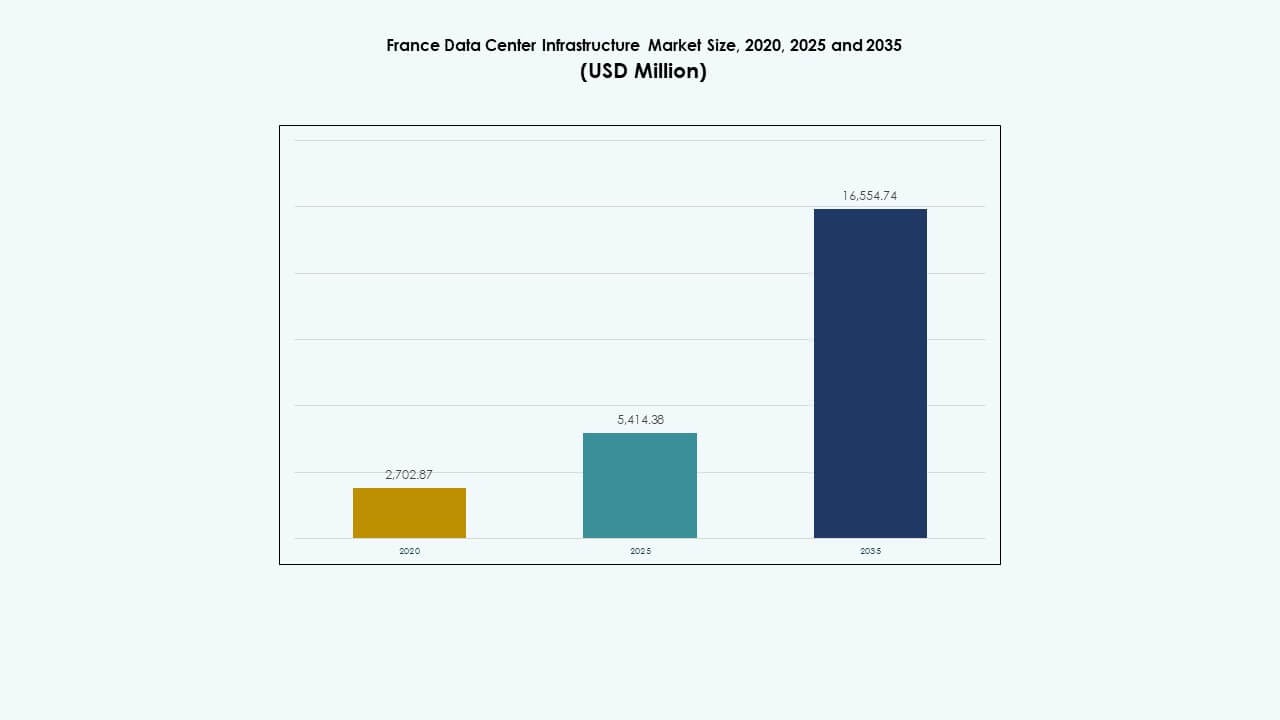

تم تقييم حجم سوق البنية التحتية لمراكز البيانات في فرنسا بقيمة 2,702.87 مليون دولار أمريكي في عام 2020، وبلغ 5,414.38 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 16,554.74 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 11.74% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في فرنسا 2025 |

5,414.38 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في فرنسا، معدل النمو السنوي المركب |

11.74% |

| حجم سوق البنية التحتية لمراكز البيانات في فرنسا 2035 |

16,554.74 مليون دولار أمريكي |

يتم دفع نمو السوق من خلال التبني القوي للحوسبة السحابية، وأعباء العمل بالذكاء الاصطناعي، ومرافق الاستضافة المشتركة. الابتكار السريع في إدارة الطاقة، والتبريد، وتصميم مراكز البيانات المعيارية يعزز كفاءة الطاقة وقابلية التوسع. توسع الشركات ومقدمو الخدمات الضخمة استثماراتهم لتلبية الطلبات الرقمية المتزايدة، بينما تشكل أهداف الاستدامة تخطيط البنية التحتية. هذا القطاع يحمل أهمية استراتيجية للمستثمرين الباحثين عن نمو طويل الأجل في مشهد التحول الرقمي في فرنسا.

تقود شمال وغرب فرنسا بسبب شبكات الطاقة القوية، والاتصال، ودمج الطاقة المتجددة التي تدعم التوسع الضخم. تظل باريس المركز الرئيسي للمرافق الكبيرة للاستضافة المشتركة، بينما تظهر المدن الجنوبية مثل مرسيليا وليون كمراكز ثانوية. تجذب هذه المناطق المطورين من خلال المناخ الملائم، والوصول إلى الكابلات البحرية، وتكاليف البناء المنخفضة، مما يعزز تنويع البنية التحتية للبيانات على مستوى البلاد.

محركات السوق

محركات السوق

التوسع السريع في مرافق السحابة والاستضافة المشتركة

ينمو سوق البنية التحتية لمراكز البيانات في فرنسا بسبب الزيادة في تبني السحابة والاستثمارات في الاستضافة المشتركة. يستفيد من زيادة أحجام بيانات الشركات والمبادرات الرقمية الحكومية. تنتقل الشركات إلى بيئات آمنة وفعالة في استخدام الطاقة. الطلب القوي من قطاعات الاتصالات، والخدمات المالية والمصرفية، والقطاع العام يقود عمليات النشر واسعة النطاق. يوسع مشغلو الاستضافة المشتركة بصمتهم بالقرب من باريس ومرسيليا لخدمة العملاء الضخمين. تركز الشركات على الاستدامة والبنية التحتية ذات زمن الانتقال المنخفض. يشكل تأمين الطاقة الخضراء استراتيجيات الاستثمار. تسرع قوانين توطين البيانات من توسع البنية التحتية عبر المناطق الحضرية الرئيسية.

- على سبيل المثال، أطلقت شركة Equinix مركز البيانات PA13x في مودون، باريس في عام 2025 باستثمار حوالي 350 مليون يورو. يوفر المرفق حوالي 78,910 قدم مربع من مساحة الاستضافة المشتركة و28.8 ميجاوات من سعة تكنولوجيا المعلومات. يضم الموقع 12 قاعة بيانات ويدمج الألواح الضوئية التي تغطي حوالي 350 متر مربع.

الابتكار في كفاءة الطاقة والتبريد

تعزز الابتكار المستمر في أنظمة الطاقة والتبريد سوق البنية التحتية لمراكز البيانات في فرنسا. يتقدم من خلال أنظمة UPS عالية الكفاءة، التبريد السائل، وتقنيات استعادة الحرارة. يقوم المشغلون بنشر المراقبة الذكية لتقليل فترات التوقف وفقدان الطاقة. يتحول القطاع نحو التصاميم المعيارية التي تسمح بالنشر السريع والقابلية للتوسع. تحسن وحدات معالجة الهواء المحسنة وأنظمة الاحتواء الأداء الحراري. تقلل تحسينات الكفاءة من تكاليف التشغيل والانبعاثات. هذه التغييرات تجذب المستثمرين الذين يركزون على المحافظ المستدامة. يعزز التوافق الاستراتيجي مع أهداف الحياد الكربوني في فرنسا الثقة على المدى الطويل.

التحول الرقمي وأعباء العمل المدفوعة بالذكاء الاصطناعي

تزيد تطبيقات الذكاء الاصطناعي والتحليلات وإنترنت الأشياء من متطلبات الحوسبة داخل سوق البنية التحتية لمراكز البيانات في فرنسا. يكتسب الزخم مع تحديث الشركات لأنظمة تكنولوجيا المعلومات. تتطلب أعباء العمل المتزايدة للذكاء الاصطناعي رفوف عالية الكثافة ومجموعات GPU. تدمج الشركات أدوات الأتمتة لتحسين استخدام الموارد. يدفع الطلب على البنية التحتية الذكية تبني أنظمة الصيانة التنبؤية. تدعم عمليات النشر الطرفية العمليات الحساسة للزمن عبر اللوجستيات والتصنيع. تعزز الاتصال المحسن من خلال شبكات 5G الحوسبة الموزعة. تستثمر الشركات في مراكز البيانات القوية لضمان استمرارية الخدمة تحت الأحمال العالية.

- على سبيل المثال، تطوير الحرم الجامعي لمركز البيانات الجاهز للذكاء الاصطناعي بقيادة Bpifrance وMGX وMistral AI وNVIDIA، المخطط لتقديم حوالي 1,400 ميجاوات من طاقة الحوسبة عالية الكثافة. تستهدف هذه المبادرة أعباء العمل المتزايدة لمجموعات الذكاء الاصطناعي وGPU، مع التركيز على عمليات النشر الطرفية ودعم التطبيقات الحساسة للزمن عبر قطاعات مثل اللوجستيات والتصنيع.

الاستثمارات الاستراتيجية ودعم السياسات

تشجع الحوافز الحكومية والسياسات المواتية تطوير البنية التحتية عبر سوق البنية التحتية لمراكز البيانات في فرنسا. تستفيد من قواعد سيادة البيانات التي تتطلب استضافة محلية للمعلومات الحساسة. تعزز الفوائد الضريبية والموافقات المبسطة ثقة المستثمرين. يتعاون اللاعبون الخاصون مع المرافق للوصول إلى الطاقة المتجددة وإمدادات الطاقة المستقرة. تتماشى مشاريع البنية التحتية مع أهداف الرقمنة الوطنية وتفويضات الصفقة الخضراء للاتحاد الأوروبي. توسع المشاريع التعاونية بين مشغلي الاتصالات العمود الفقري للألياف. يضمن التركيز المتزايد على المراكز الإقليمية تنويع القدرة خارج باريس. يضمن هذا النظام البيئي النمو المتوازن ومرونة السوق على المدى الطويل.

اتجاهات السوق

اتجاهات السوق

التحول نحو مراكز البيانات المستدامة والمحايدة للكربون

تبرز الاستدامة كاتجاه حاسم في سوق البنية التحتية لمراكز البيانات في فرنسا. يركز المشغلون على العمليات المحايدة للكربون من خلال مصادر الطاقة المتجددة. تتبنى المرافق خلايا الوقود الهيدروجينية وتقنيات التبريد المتقدمة لتقليل الانبعاثات. تعيد نماذج استخدام الطاقة الدائرية استخدام الحرارة لشبكات المجتمع. تعزز الشهادات تحت ISO 50001 وLEED التنافسية. تصبح شفافية الطاقة ضرورية للمستثمرين الذين يقيمون أداء ESG. تدفع سياسات المشتريات الخضراء الموردين نحو المواد ذات التأثير المنخفض. يعمل الامتثال البيئي كعامل تمييز في السوق للعملاء الدوليين الذين يبحثون عن شركاء مستدامين.

صعود نماذج البنية التحتية المعيارية والمسبقة الصنع

تهيمن طريقة البناء المعياري على التطورات الجديدة في سوق البنية التحتية لمراكز البيانات في فرنسا. إنها تمكن من نشر أسرع، وتقليل تكاليف البناء، ومرونة التصميم. تحسن المكونات الجاهزة القابلية للتوسع عبر مرافق الهايبرسكيل والمؤسسات. يستخدم المشغلون وحدات التوصيل والتشغيل للتعامل مع الطلب المتزايد على الحوسبة. يدعم هذا الاتجاه جداول التسليم الأقصر للعملاء الذين يبحثون عن السعة الفورية. تقلل التصاميم المعيارية من العمالة في الموقع وتحسن مراقبة الجودة. يستفيد مطورو مراكز البيانات من النمذجة ثلاثية الأبعاد للتخطيط الدقيق. كما تعزز التصنيع المسبق الاستدامة من خلال تقليل النفايات و استخدام الطاقة في البناء.

الأهمية المتزايدة لمراكز البيانات الطرفية والصغيرة

تحول الحوسبة الطرفية هيكل سوق البنية التحتية لمراكز البيانات في فرنسا. إنها تدعم معالجة البيانات اللامركزية بالقرب من المستخدمين النهائيين للتطبيقات في الوقت الحقيقي. توسع شركات الاتصالات العقد الطرفية لخدمات 5G وإنترنت الأشياء. تعالج مراكز البيانات الصغيرة الاتصال الحضري وأعباء العمل الحساسة للكمون. تعزز هذه التركيبات استمرارية الأعمال والمرونة المحلية. تنشر الشركات وحدات طرفية مدمجة لخدمة أنظمة الأتمتة المدفوعة بالذكاء الاصطناعي. يزيد الاتجاه من الطلب على الطاقة العالية الكثافة والتبريد الفعال. يوسع احتياجات البنية التحتية عبر قطاعات البيع بالتجزئة والنقل والرعاية الصحية.

دمج الذكاء الاصطناعي والأتمتة في عمليات المرافق

تعيد أدوات الأتمتة تعريف إدارة العمليات في سوق البنية التحتية لمراكز البيانات في فرنسا. يعزز الذكاء الاصطناعي اكتشاف الأعطال، وتخطيط السعة، والصيانة التنبؤية. تحسن المستشعرات الذكية إدارة تدفق الهواء وتخصيص الطاقة. تحسن تحليلات البيانات في الوقت الحقيقي من وقت تشغيل النظام والكفاءة. يعتمد المشغلون على التوائم الرقمية لمحاكاة الأداء وتتبع الأصول. تدعم التقارير الآلية الامتثال للوائح الاستدامة الأوروبية. تعمل الروبوتات والطائرات بدون طيار على تبسيط الفحوصات المادية وفحوصات المخزون. يضمن صعود الأنظمة المستقلة موثوقية أعلى وتقليل تكاليف التشغيل.

تحديات السوق

تحديات السوق

الطلب العالي على الطاقة وضغط الشبكة

يواجه سوق البنية التحتية لمراكز البيانات في فرنسا زيادة في استهلاك الطاقة مما يضغط على الشبكات المحلية. يتطلب توصيل طاقة مستقر لدعم الأحمال الحوسبية العالية الكثافة. تتزايد مخاطر ازدحام الشبكة خلال ساعات الذروة، مما يؤثر على موثوقية العمليات. تضيف تقلبات تسعير الطاقة عدم اليقين للتخطيط طويل الأجل. يستثمر المشغلون بشكل كبير في توليد الطاقة المتجددة في الموقع وأنظمة البطاريات. تركز الأطر التنظيمية على أهداف الكفاءة التي تزيد من تكاليف الامتثال. يصبح موازنة التوسع مع أهداف الاستدامة تحديًا مستمرًا. يعيق التكامل المحدود للطاقة المتجددة في بعض المناطق تقدم إزالة الكربون.

قيود توفر الأراضي والامتثال البيئي

تواجه سوق البنية التحتية لمراكز البيانات في فرنسا عقبات كبيرة في العثور على أراضٍ مناسبة للمرافق الكبيرة. يحد التوسع الحضري من الوصول إلى قطع الأراضي المتصلة بشكل جيد وبأسعار معقولة. تتطلب اللوائح البيئية الالتزام الصارم بمعايير الضوضاء والمياه والانبعاثات. تؤدي إجراءات التصريح الطويلة إلى تأخير تنفيذ المشاريع وزيادة النفقات العامة. يتنقل المطورون بين قيود تقسيم المناطق المحلية التي تختلف حسب البلدية. تضيف مقاومة المجتمع للتوسع الصناعي بالقرب من المناطق السكنية تعقيدًا. يتطلب الحفاظ على التوازن البيئي أثناء توسيع البنية التحتية تصميم مواقع مبتكر. تبطئ هذه القيود جداول المشاريع الزمنية وترفع تكاليف التطوير.

فرص السوق

زيادة الطلب على الذكاء الاصطناعي والحوسبة عالية الأداء والتوسع السحابي

تخلق زيادة أعباء العمل في الذكاء الاصطناعي والحوسبة عالية الأداء فرصًا جديدة في سوق البنية التحتية لمراكز البيانات في فرنسا. يجذب ذلك مقدمي الخدمات السحابية الضخمة الذين يوسعون السعة الإقليمية. تقوم الشركات بترقية نماذجها إلى نماذج هجينة تجمع بين الأنظمة السحابية الخاصة والعامة. تتطلب مرافق تدريب الذكاء الاصطناعي بنية تحتية متخصصة بكثافة طاقة عالية. الاستثمار في المعالجات والموصلات من الجيل التالي يدفع التحديث. تحظى الشركات الناشئة التي تقدم خدمات مراكز البيانات المحسنة للذكاء الاصطناعي باهتمام المستثمرين. تحسن الشراكات بين شركات التكنولوجيا والمرافق الكفاءة التشغيلية على المدى الطويل.

التوسع في المدن الثانوية ودمج الطاقة المتجددة

يفتح التنويع الإقليمي آفاقًا جديدة لسوق البنية التحتية لمراكز البيانات في فرنسا. تشهد المناطق الناشئة مثل ليون ومرسيليا وتولوز اهتمامًا متزايدًا بالتطوير. توفر هذه المناطق تكاليف أقل وتوافر الأراضي وروابط ألياف قوية. يستهدف المشغلون المناطق التي تعمل بالطاقة المتجددة لتلبية متطلبات الاستدامة. يعزز دمج الطاقة الشمسية والرياح المرونة ضد تقلبات الشبكة. تجذب الحوافز الإقليمية الاستثمار في البناء واللوجستيات. يوازن هذا التوسع المكاني السعة الوطنية بينما يدعم التحول الرقمي المحلي.

تقسيم السوق

حسب نوع البنية التحتية

تقود البنية التحتية الكهربائية سوق البنية التحتية لمراكز البيانات في فرنسا بسبب الطلب المتزايد على أنظمة الطاقة المستقرة. تليها الأنظمة الميكانيكية، مدفوعة بالابتكارات المتقدمة في التبريد. تدعم قطاعات البنية التحتية المدنية وتكنولوجيا المعلومات عمليات النشر واسعة النطاق في مراكز المدن. يعزز النمو في العمارة المعيارية والمسبقة الصنع مرونة التصميم. تظل الاستثمارات في الشبكات الكهربائية القابلة للتوسع حاسمة للتطوير الضخم.

حسب البنية التحتية الكهربائية

تهيمن أنظمة UPS على القطاع الكهربائي، مما يضمن توصيل الطاقة دون انقطاع. تكتسب أنظمة تخزين الطاقة بالبطاريات زخمًا لتحقيق توازن الحمل والاستدامة. تتوسع وحدات توزيع الطاقة والمفاتيح في قاعات البيانات عالية الكثافة. تعزز مفاتيح التحويل التكرار وحماية الأعطال. يظل التركيز على الموثوقية والكفاءة والتوافق مع الطاقة المتجددة.

حسب البنية التحتية الميكانيكية

تحظى وحدات التبريد والمبردات بحصة كبيرة بسبب زيادة كثافة الأرفف. تعمل أنظمة الاحتواء والأنابيب على تحسين إدارة الحرارة. يستكشف المشغلون التبريد السائل وتبريد الهواء الحر لتقليل استخدام الطاقة. تقلل الابتكارات الميكانيكية من تكاليف التشغيل وتأثير الكربون. يركز الموردون على المبردات ذات التأثير البيئي المنخفض للامتثال للوائح الاتحاد الأوروبي.

حسب البنية التحتية المدنية / الهيكلية والمعمارية

تدفع الأنظمة الفوقية والأنظمة المعيارية النمو في البنية التحتية المدنية. تدعم الأرضيات المرتفعة وتصميمات الأغلفة الفعالة تحسين تدفق الهواء. تسرع الوحدات الجاهزة من التسليم وتوحيد البناء. يركز المطورون على الاستقرار الزلزالي والمتانة. تكتسب المواد الموفرة للطاقة أهمية للحصول على شهادة الاستدامة.

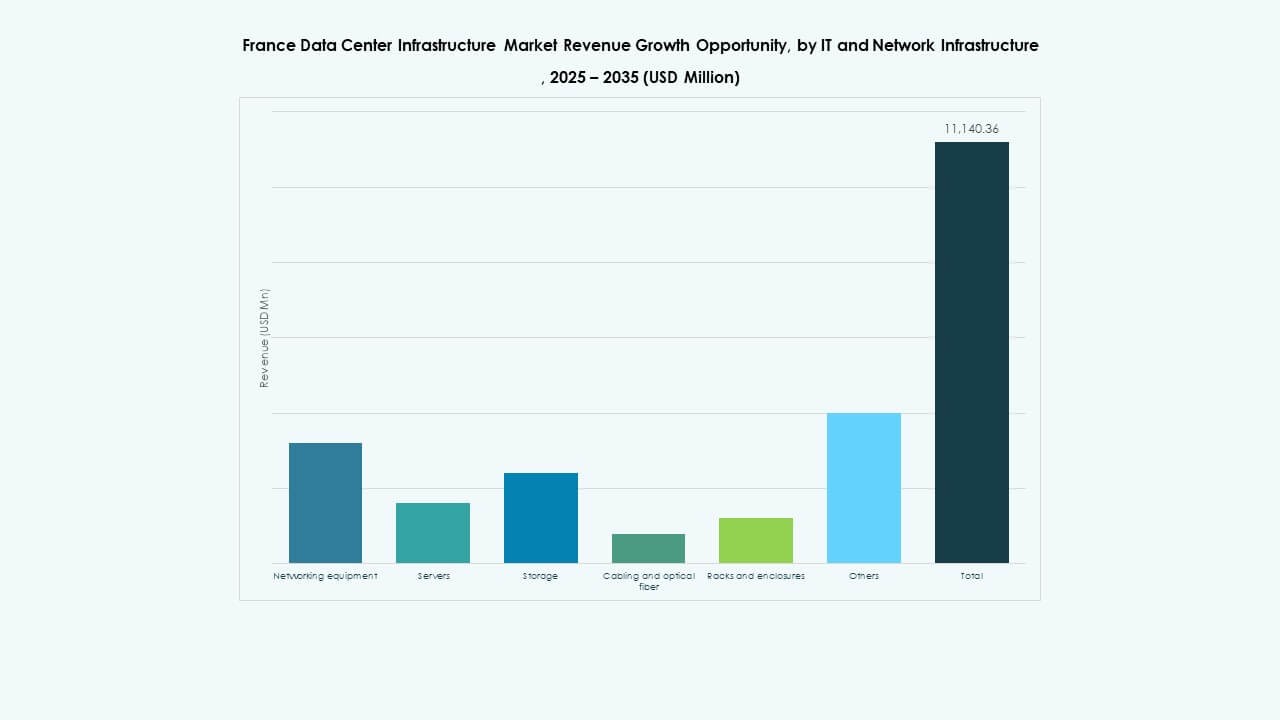

بواسطة البنية التحتية لتكنولوجيا المعلومات والشبكات

تظل معدات الشبكات والخوادم جوهر البنية التحتية لتكنولوجيا المعلومات. يدعم توسع التخزين أعباء العمل المتزايدة للمؤسسات. تعزز كابلات الألياف سرعة البيانات وموثوقيتها. تتطور الأرفف والحاويات لدعم التكوينات الكثيفة. يعزز دمج الأجهزة الجاهزة للذكاء الاصطناعي الأداء الرقمي.

حسب نوع مركز البيانات

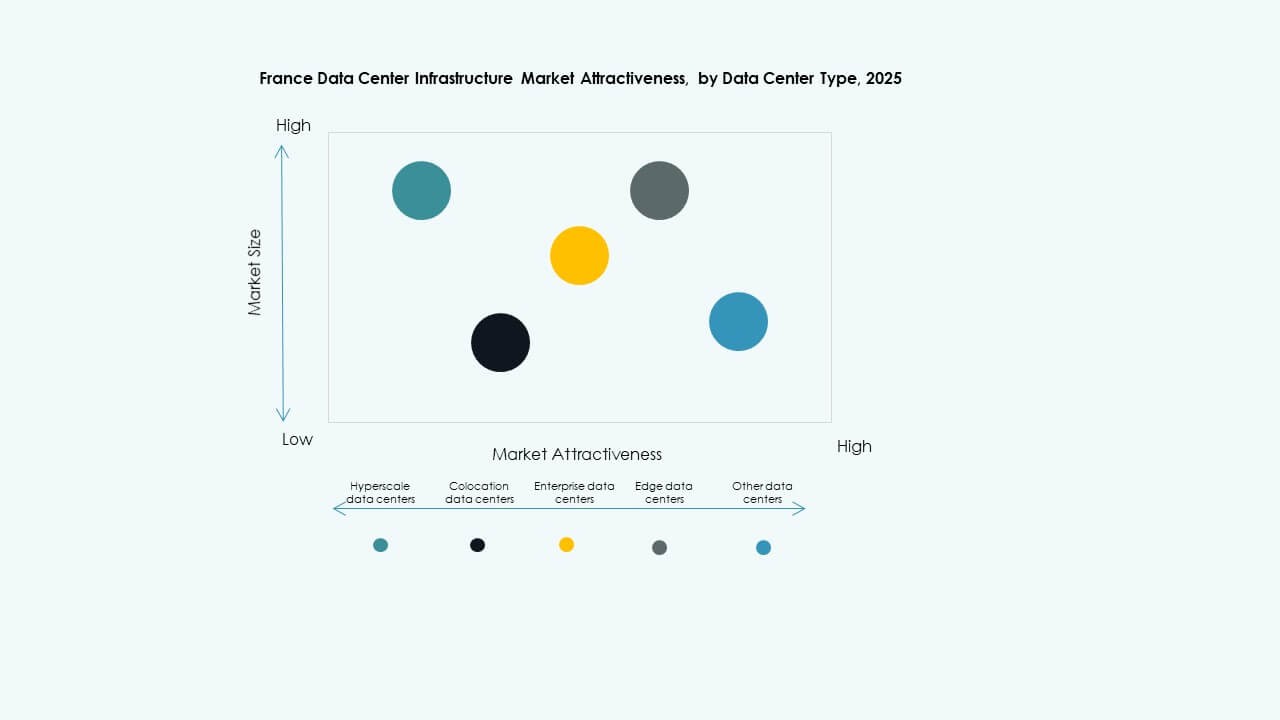

تهيمن المراكز الضخمة، مدفوعة بمزودي السحابة العالميين. تتوسع مراكز الاستضافة المشتركة لتلبية طلب الاستعانة بمصادر خارجية للمؤسسات. ترتفع المرافق الطرفية مع اعتماد 5G والمعالجة المحلية. تحتفظ مراكز المؤسسات والحكومة بأهميتها لاستضافة البيانات السرية. يكمل كل قطاع الأهداف الوطنية للتحول الرقمي.

حسب نموذج التسليم

تتصدر نماذج التسليم الجاهزة والتصميم والبناء بسبب الكفاءة والتحكم في التكاليف. تكتسب الحلول المعيارية المبنية في المصانع زخماً للسرعة وقابلية التكرار. توفر أساليب إدارة البناء المرونة للمشاريع المتدرجة. تدعم أعمال التحديث والترقية المرافق القديمة. يركز اللاعبون في EPC على تنفيذ المشاريع المتكاملة لتقليل الجداول الزمنية.

حسب نوع الفئة

تحتل مراكز الفئة 3 أعلى حصة في السوق، حيث تقدم توازنًا بين التكرار وكفاءة التكلفة. يزداد اعتماد الفئة 4 بين الصناعات الحيوية. تخدم الفئة 1 والفئة 2 المؤسسات الصغيرة والمواقع الطرفية. يدفع الطلب المتزايد على ضمان الجهوزية الاستثمارات متعددة الفئات. تصبح التبريد المتقدم وتغذية الطاقة المزدوجة معيارًا في المشاريع ذات الفئات العالية.

رؤى إقليمية

رؤى إقليمية

شمال وغرب فرنسا: محاور مهيمنة للتوسع الضخم (حصة السوق: 47%)

يتصدر شمال وغرب فرنسا سوق البنية التحتية لمراكز البيانات في فرنسا بسبب الاتصال القوي والوصول إلى الطاقة المتجددة. تظل باريس مركزًا رئيسيًا للمشاريع الضخمة والاستضافة المشتركة. تعزز المبادرات المدعومة من الحكومة قدرة الشبكة لدعم التوسع. يعزز وجود مزودي السحابة الرئيسيين النظام البيئي الإقليمي. يفضل المستثمرون هذه المناطق للبنية التحتية الموثوقة وتوافر القوى العاملة الماهرة. يدعم التوريد المتجدد المستمر الالتزامات المحايدة للكربون.

- على سبيل المثال، يعد حرم CloudHQ في CDG في ليس، غراند باريس سود، موقعًا مؤكدًا لمركز بيانات ضخم يضم مبنيين بسعة تحميل تكنولوجيا معلومات مجمعة تبلغ حوالي 150 ميجاوات. يمتد كل مرفق على مساحة تقارب 53,000 متر مربع، مما يعزز مكانة المنطقة كمحور رئيسي للبنية التحتية الرقمية واسعة النطاق في فرنسا.

جنوب ووسط فرنسا: ممرات نمو ناشئة (حصة السوق: 33%)

تكتسب جنوب ووسط فرنسا زخماً من خلال الاستثمارات في ممرات مرسيليا وليون. تستفيد هذه المناطق من الوصول إلى كابلات الغواصات وظروف المناخ المواتية. تربط شبكات الألياف القوية بالطرق الرقمية المتوسطية. يستهدف المطورون تصميمات موفرة للطاقة تتناسب مع المناخات الدافئة. تدفع التجمعات الصناعية في هذه المناطق توسع المنشآت بقيادة الشركات. السياسات المحلية الداعمة والأراضي ذات الأسعار المعقولة تجعلها جذابة للوافدين الجدد.

- على سبيل المثال، تدير شركة Interxion، وهي شركة تابعة لـ Digital Realty، العديد من مراكز البيانات الرئيسية في مرسيليا، والتي تم وضعها استراتيجياً للاستفادة من اتصال كابلات الغواصات المتوسطية. يشمل حرم مرسيليا العديد من المنشآت مثل MRS1 وMRS2 وMRS3، والتي تتميز بأنظمة تبريد متقدمة وتعمل كمركز رئيسي للتواجد المشترك يربط بين أوروبا وأفريقيا والشرق الأوسط.

شرق فرنسا والمناطق النائية: جبهات التوسع الاستراتيجي (حصة السوق: 20%)

تمثل شرق فرنسا والمناطق المحيطة الموجة التالية من تنويع البنية التحتية. تخدم مراكز البيانات القريبة من ستراسبورغ وليل الاتصال عبر الحدود مع ألمانيا ودول البنلوكس. توفر هذه المناطق الطاقة والروابط النقلية بتكلفة فعالة. يعزز التحول الرقمي الصناعي المتزايد الطلب المحلي على البيانات. تشجع الحكومات الشمول الإقليمي لتحقيق التوازن في القدرة الرقمية عبر فرنسا. يعزز هذا الاتجاه المرونة ويقلل الاعتماد المفرط على المراكز الحضرية.

رؤى تنافسية:

- Equinix, Inc.

- Digital Realty

- DATA4

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Hewlett Packard المؤسسة Development LP

- Huawei Technologies Co., Ltd.

- IBM

- Dell Inc.

يبقى سوق البنية التحتية لمراكز البيانات في فرنسا تنافسياً للغاية، حيث يستثمر القادة العالميون والإقليميون بشكل كبير في توسيع القدرات والحلول الموفرة للطاقة. يستفيد السوق من المشاركة القوية لمزودي التكنولوجيا والمتخصصين في التواجد المشترك الذين يركزون على الأنظمة المعيارية والقابلة للتوسع. تركز الشركات على تصميمات مراكز البيانات الخضراء لتتماشى مع الأهداف الوطنية للاستدامة. تهيمن Equinix وDigital Realty من خلال محافظ التواجد المشترك الواسعة، بينما تقود Schneider Electric وVertiv في أنظمة الطاقة والتبريد. تعزز Cisco وHPE وHuawei قدرات الشبكات وتكامل الخوادم. تستمر الشراكات المستمرة بين البائعين وشركات البناء وموردي الطاقة في دعم الابتكار والتميز التشغيلي عبر المنشآت الجديدة والمحدثة.

التطورات الأخيرة:

- في نوفمبر 2025، أعلنت EDF وOpCore عن خطة تطوير مشتركة لمشروع مركز بيانات بقيمة 4 مليارات يورو في فرنسا، ومن المتوقع أن تكون المرحلة الأولى جاهزة للعمل بحلول عام 2027. تتماشى هذه المبادرة مع خطة الاتصال السريع بالشبكة في فرنسا وتمثل استثمارًا كبيرًا في البنية التحتية الرقمية للبلاد.

- في يوليو 2025، استحوذت Vesper Infrastructure على مشغل مركز البيانات الفرنسي Thésée DataCenter من مجموعة الاستثمار المملوكة للدولة الفرنسية Caisse des Dépôts et Consignations/Banque des Territoires وGroupe IDEC Invest.

- في مايو 2025، أعلنت Prologis عن خطة تطوير لأربعة مواقع لمراكز البيانات في باريس، تهدف إلى توفير أكثر من 580 ميجاوات من السعة حول العاصمة الفرنسية، مما يبرز الاتجاه المتزايد لمشاريع مراكز البيانات الكبيرة في المنطقة.

- في فبراير 2025، افتتحت شركة Equinix, Inc. مركز البيانات الحادي عشر لها في فرنسا، والذي يحمل اسم PA13x، ويقع في مودون بالقرب من باريس، باستثمار يقدر بحوالي 350 مليون يورو. يعزز هذا المرفق الجديد وجود Equinix في منطقة إيل دو فرانس ويؤكد التزامها بتوفير بنية تحتية رقمية مستدامة للشركات ومزودي الخدمات السحابية، بما في ذلك الشراكات مع Engie Solutions لاستخدام الحرارة الزائدة في شبكات الطاقة المحلية.