Resumé:

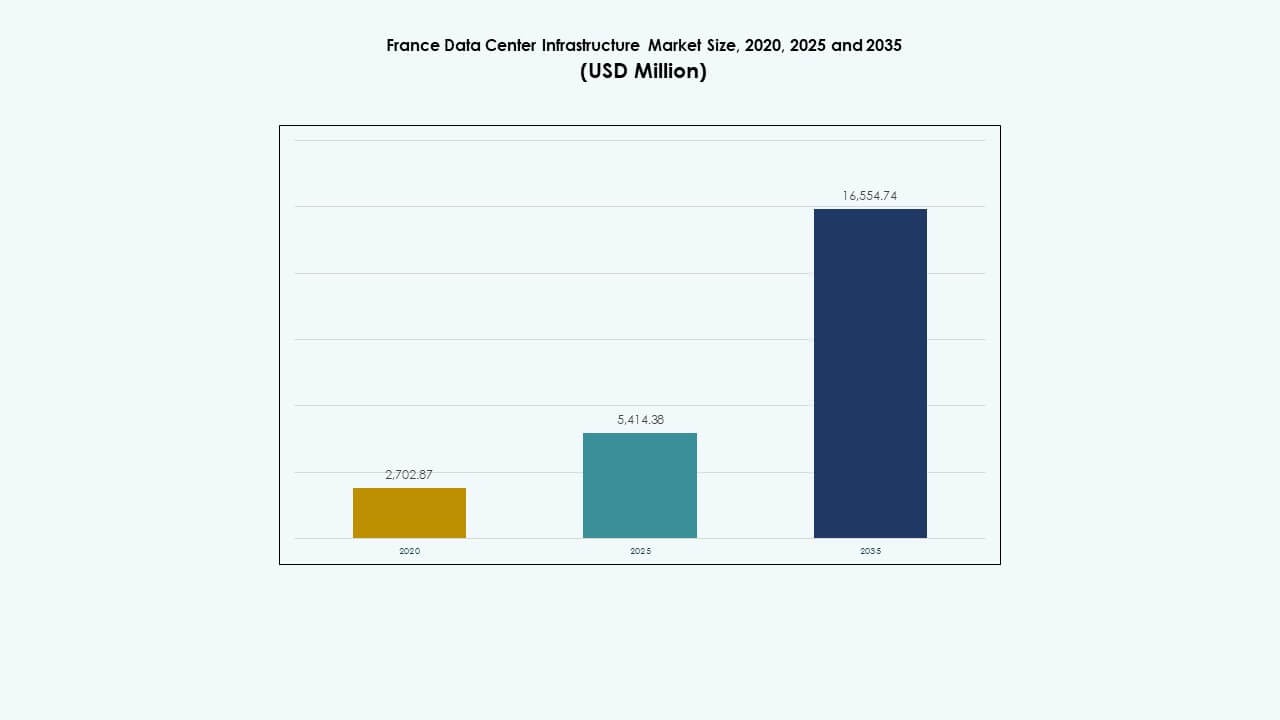

Størrelsen på det franske datacenterinfrastrukturmarked blev vurderet til USD 2.702,87 millioner i 2020, nåede USD 5.414,38 millioner i 2025, og forventes at nå USD 16.554,74 millioner i 2035, med en CAGR på 11,74 % i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på det franske datacenterinfrastrukturmarked 2025 |

USD 5.414,38 Millioner |

| Frankrigs datacenterinfrastrukturmarked, CAGR |

11,74% |

| Størrelse på det franske datacenterinfrastrukturmarked 2035 |

USD 16.554,74 Millioner |

Markedsvæksten drives af stærk adoption af cloud computing, AI-arbejdsbelastninger og colocation-faciliteter. Hurtig innovation inden for strømstyring, køling og modulært datacenterdesign forbedrer energieffektivitet og skalerbarhed. Virksomheder og hyperskalaudbydere udvider investeringer for at imødekomme stigende digitale krav, mens bæredygtighedsmål former infrastrukturplanlægningen. Denne sektor har strategisk betydning for investorer, der søger langsigtet vækst i Frankrigs digitale transformationslandskab.

Nord- og Vestfrankrig fører an på grund af robuste elnet, konnektivitet og integration af vedvarende energi, der understøtter hyperskalaudvidelse. Paris forbliver det centrale knudepunkt for store colocation-faciliteter, mens sydlige byer som Marseille og Lyon dukker op som sekundære klynger. Disse regioner tiltrækker udviklere gennem gunstigt klima, adgang til undersøiske kabler og lavere byggeomkostninger, hvilket styrker diversificeringen af den nationale datainfrastruktur.

Markedsdrivere

Markedsdrivere

Hurtig Udvidelse af Cloud og Colocation-faciliteter

Det franske datacenterinfrastrukturmarked vokser på grund af en stigning i cloud-adoption og colocation-investeringer. Det drager fordel af stigende mængder af virksomhedsdata og statslige digitale initiativer. Virksomheder migrerer arbejdsbelastninger til sikre og energieffektive miljøer. Stærk efterspørgsel fra telekom-, BFSI- og offentlige sektorer driver storskala implementeringer. Colocation-operatører udvider deres tilstedeværelse nær Paris og Marseille for at betjene hyperskala-kunder. Virksomheder prioriterer bæredygtighed og lav-latens infrastruktur. Grøn energikilde former investeringsstrategier. Love om datalokalisering fremskynder yderligere infrastrukturudvidelse på tværs af nøglemetrozoner.

- For eksempel lancerede Equinix sit PA13x datacenter i Meudon, Paris i 2025 med en investering på omkring €350 millioner. Faciliteterne tilbyder cirka 78.910 kvadratfod colocation-plads og 28,8 MW IT-kapacitet. Stedet har 12 datahaller og integrerer solcellepaneler, der dækker cirka 350 m².

Innovation i Strøm- og Køleeffektivitet

Kontinuerlig innovation inden for energi- og kølesystemer styrker det franske datacenterinfrastrukturmarked. Det fremmes gennem højeffektive UPS-systemer, væskekøling og varmegenvindingsteknologier. Operatører implementerer smart overvågning for at minimere nedetid og energitab. Sektoren skifter mod modulære designs, der muliggør hurtig implementering og skalerbarhed. Forbedrede luftbehandlingsenheder og indeslutningssystemer forbedrer den termiske ydeevne. Effektivitetsforbedringer reducerer driftsomkostninger og emissioner. Disse ændringer tiltrækker investorer, der fokuserer på bæredygtige porteføljer. Strategisk tilpasning med Frankrigs mål om kulstofneutralitet øger yderligere den langsigtede tillid.

Digital Transformation og AI-drevne Arbejdsbelastninger

AI, analyse og IoT-applikationer øger computerkravene inden for det franske datacenterinfrastrukturmarked. Det får momentum, når virksomheder moderniserer IT-økosystemer. Stigende AI-arbejdsbelastninger kræver høj-densitets racks og GPU-klynger. Virksomheder integrerer automatiseringsværktøjer for at optimere ressourceudnyttelse. Efterspørgslen efter smart infrastruktur driver adoptionen af prædiktive vedligeholdelsessystemer. Edge-implementeringer understøtter latensfølsomme operationer på tværs af logistik og fremstilling. Forbedret konnektivitet gennem 5G-netværk styrker distribueret computing. Virksomheder investerer i robuste datahubs for at sikre servicekontinuitet under høje belastninger.

- For eksempel det fælles AI-klare datacentercampus udviklingsprojekt ledet af Bpifrance, MGX, Mistral AI og NVIDIA, planlagt til at levere omkring 1.400 MW høj-densitets computerkraft. Dette initiativ sigter mod voksende AI- og GPU-klyngearbejdsbelastninger, med vægt på edge-implementeringer og understøttelse af latensfølsomme applikationer på tværs af sektorer som logistik og fremstilling.

Strategiske Investeringer og Politisk Støtte

Regeringsincitamenter og gunstige politikker fremmer infrastrukturudvikling på tværs af det franske datacenterinfrastrukturmarked. Det drager fordel af datasuverænitet regler, der kræver lokal hosting af følsomme oplysninger. Skattefordele og strømlinede godkendelser styrker investorernes tillid. Private aktører samarbejder med forsyningsselskaber for at få adgang til vedvarende energi og stabil strømforsyning. Infrastrukturprojekter er i overensstemmelse med nationale digitaliseringsmål og EU’s Green Deal-mandater. Samarbejdsprojekter blandt teleoperatører udvider fiberbackbones. Øget fokus på regionale hubs diversificerer kapaciteten ud over Paris. Dette økosystem sikrer afbalanceret vækst og langsigtet markedsmodstandsdygtighed.

Markeds Tendenser

Markeds Tendenser

Skift Mod Bæredygtige og Kulstofneutrale Datacentre

Bæredygtighed fremstår som en definerende tendens i det franske datacenterinfrastrukturmarked. Operatører fokuserer på kulstofneutrale operationer gennem vedvarende energikilder. Faciliteter anvender brintbrændselsceller og avancerede køleteknologier for at reducere emissioner. Cirkulære energiforbrugsmønstre genbruger varme til samfundsnetværk. Certificeringer under ISO 50001 og LEED øger konkurrenceevnen. Energi gennemsigtighed bliver afgørende for investorer, der vurderer ESG-præstation. Grønne indkøbspolitikker driver leverandører mod materialer med lav påvirkning. Miljømæssig overholdelse fungerer som en markedsdifferentierer for internationale kunder, der søger bæredygtige partnere.

Stigning af Modulære og Præfabrikerede Infrastrukturmodeller

Den modulære konstruktionsmetode dominerer nye udviklinger på det franske datacenterinfrastrukturmarked. Den muliggør hurtigere implementering, lavere byggeomkostninger og designfleksibilitet. Præfabrikerede komponenter forbedrer skalerbarheden på tværs af hyperscale og virksomhedsfaciliteter. Operatører bruger plug-and-play-moduler til at håndtere den voksende efterspørgsel efter computerkraft. Denne trend understøtter kortere leveringstider for kunder, der søger øjeblikkelig kapacitet. Modulære designs reducerer arbejdskraften på stedet og forbedrer kvalitetskontrollen. Datacenterudviklere udnytter 3D-modellering til præcisionsplanlægning. Præfabrikation forbedrer også bæredygtigheden ved at minimere byggeaffald og energiforbrug.

Voksende betydning af Edge og Mikrodatacentre

Edge computing transformerer strukturen af det franske datacenterinfrastrukturmarked. Det understøtter decentraliseret databehandling tæt på slutbrugerne til realtidsapplikationer. Telekommunikationsfirmaer udvider edge-noder til 5G- og IoT-tjenester. Mikrodatacentre adresserer urban konnektivitet og latensfølsomme arbejdsbelastninger. Disse installationer forbedrer forretningskontinuitet og lokal modstandsdygtighed. Virksomheder implementerer kompakte edge-enheder til at betjene AI-drevne automatiseringssystemer. Trenden øger efterspørgslen efter høj-densitets strøm og effektiv køling. Det udvider infrastrukturbehovene på tværs af detailhandel, transport og sundhedssektorer.

Integration af AI og automatisering i driftsoperationer

Automatiseringsværktøjer redefinerer driftsledelse på det franske datacenterinfrastrukturmarked. AI forbedrer fejldetektion, kapacitetsplanlægning og prædiktivt vedligehold. Smarte sensorer forbedrer luftstrømsstyring og strømfordeling. Realtidsdataanalyse optimerer systemets oppetid og effektivitet. Operatører stoler på digitale tvillinger til ydeevnesimulering og aktivsporing. Automatiseret rapportering understøtter overholdelse af europæiske bæredygtighedsregler. Robotter og droner effektiviserer fysiske inspektioner og lagerkontrol. Fremkomsten af autonome systemer sikrer højere pålidelighed og reducerede driftsomkostninger.

Markedsudfordringer

Markedsudfordringer

Højt energiforbrug og netværkspres

Det franske datacenterinfrastrukturmarked står over for stigende energiforbrug, der belaster de lokale netværk. Det kræver stabil strømlevering for at understøtte høj-densitets computerbelastninger. Netværksbelastningsrisici eskalerer i spidsbelastningstider, hvilket påvirker driftsstabiliteten. Energiprisvolatilitet tilføjer usikkerhed til langsigtet planlægning. Operatører investerer kraftigt i on-site vedvarende energiproduktion og batterisystemer. Reguleringsrammer understreger effektivitetsmål, der øger overholdelsesomkostningerne. At balancere ekspansion med bæredygtighedsmål bliver en vedvarende udfordring. Begrænset integration af vedvarende energi i nogle regioner forsinker fremskridt i afkarbonisering.

Begrænset tilgængelighed af jord og miljømæssige overholdelsesbegrænsninger

At finde egnet jord til store faciliteter udgør store udfordringer for Frankrigs Datacenter Infrastrukturmarked. Byudvidelse begrænser adgangen til overkommelige, veltilsluttede grunde. Miljøregler kræver streng overholdelse af støj-, vand- og emissionsstandarder. Lange tilladelsesprocedurer forsinker projektudførelse og øger omkostningerne. Udviklere navigerer lokale zonebegrænsninger, der varierer fra kommune til kommune. Modstand fra lokalsamfundet mod industriel udvidelse nær boligområder tilføjer kompleksitet. At opretholde økologisk balance, mens infrastrukturen udvides, kræver innovativt design af stedet. Disse begrænsninger forsinker projekttidslinjer og øger udviklingsomkostningerne.

Markedsmuligheder

Stigende Efterspørgsel efter AI, HPC og Cloud Udvidelse

Voksende AI og højtydende computerarbejdsbelastninger skaber nye muligheder i Frankrigs Datacenter Infrastrukturmarked. Det tiltrækker hyperscale cloud-udbydere, der udvider regional kapacitet. Virksomheder opgraderer til hybride modeller, der kombinerer private og offentlige cloud-systemer. AI-træningsfaciliteter kræver specialiseret infrastruktur med høj energitæthed. Investering i næste generations processorer og forbindelser driver modernisering. Start-ups, der tilbyder AI-optimerede datacentertjenester, får investorernes opmærksomhed. Partnerskaber mellem teknologivirksomheder og forsyningsselskaber forbedrer langsigtet operationel effektivitet.

Udvidelse til Sekundære Byer og Integration af Vedvarende Energi

Regional diversificering åbner nye udsigter for Frankrigs Datacenter Infrastrukturmarked. Nye zoner som Lyon, Marseille og Toulouse oplever stigende udviklingsinteresse. Disse områder tilbyder lavere omkostninger, tilgængelig jord og stærke fiberforbindelser. Operatører målretter regioner drevet af vedvarende energi for at opfylde bæredygtighedskrav. Integration af sol- og vindenergi øger modstandsdygtighed mod netfluktuationer. Regionale incitamenter tiltrækker investeringer i byggeri og logistik. Denne rumlige udvidelse balancerer national kapacitet, mens den understøtter lokaliseret digital transformation.

Markedssegmentering

Efter Infrastrukturtype

Elektrisk infrastruktur fører Frankrigs Datacenter Infrastrukturmarked på grund af stigende efterspørgsel efter stabile strømsystemer. Mekaniske systemer følger tæt, drevet af avancerede køleinnovationer. Civile og IT-infrastruktursegmenter understøtter store deployment i metroområder. Vækst i modulær og præfabrikeret arkitektur forbedrer designfleksibilitet. Investeringer i skalerbare elektriske netværk forbliver afgørende for hyperscale udvikling.

Efter Elektrisk Infrastruktur

UPS-systemer dominerer det elektriske segment og sikrer uafbrudt strømforsyning. Batteri Energilagringssystemer vinder frem for belastningsbalancering og bæredygtighed. PDU’er og koblingsudstyr udvides i højdensitets datahaller. Overførselsswitche forbedrer redundans og fejlsikring. Fokus forbliver på pålidelighed, effektivitet og kompatibilitet med vedvarende energi.

Efter Mekanisk Infrastruktur

Køleenheder og chillere har en stor andel på grund af stigende racktætheder. Indeslutnings- og rørsystemer optimerer termisk styring. Operatører udforsker væske- og friluftskøling for at reducere energiforbrug. Mekaniske innovationer reducerer driftsomkostninger og kulstofpåvirkning. Leverandører fokuserer på lav-GWP kølemidler for at overholde EU-regler.

Efter Civil / Strukturel & Arkitektonisk

Superstruktur og modulære systemer driver vækst i civil infrastruktur. Hævede gulve og effektive kuvert-designs understøtter optimering af luftstrøm. Præfabrikerede moduler fremskynder levering og standardiserer byggerier. Udviklere lægger vægt på seismisk stabilitet og holdbarhed. Energieffektive materialer bliver vigtige for bæredygtighedscertificering.

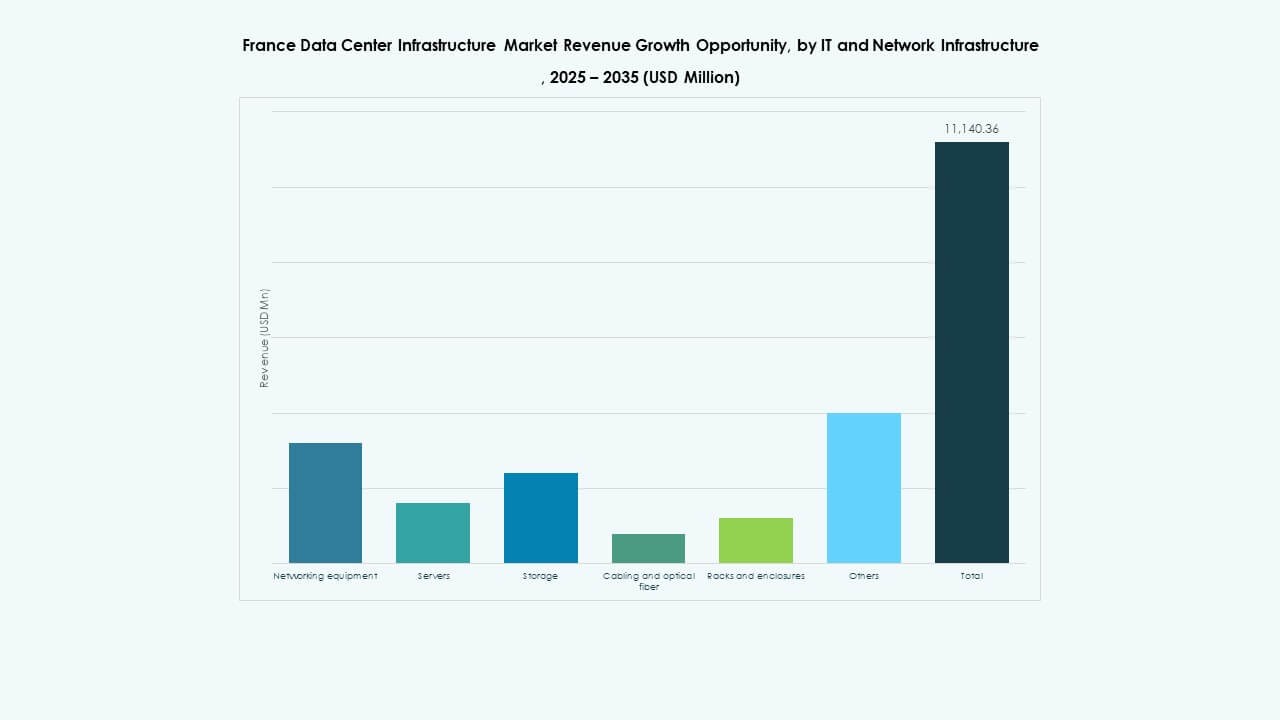

Af IT & Netværksinfrastruktur

Netværksudstyr og servere forbliver kernen i IT-infrastruktur. Lagerudvidelse understøtter voksende virksomheders arbejdsbyrder. Fiberkabler forbedrer datahastighed og pålidelighed. Racks og kabinetter udvikler sig til at understøtte tætte konfigurationer. Integration af AI-klar hardware styrker digital ydeevne.

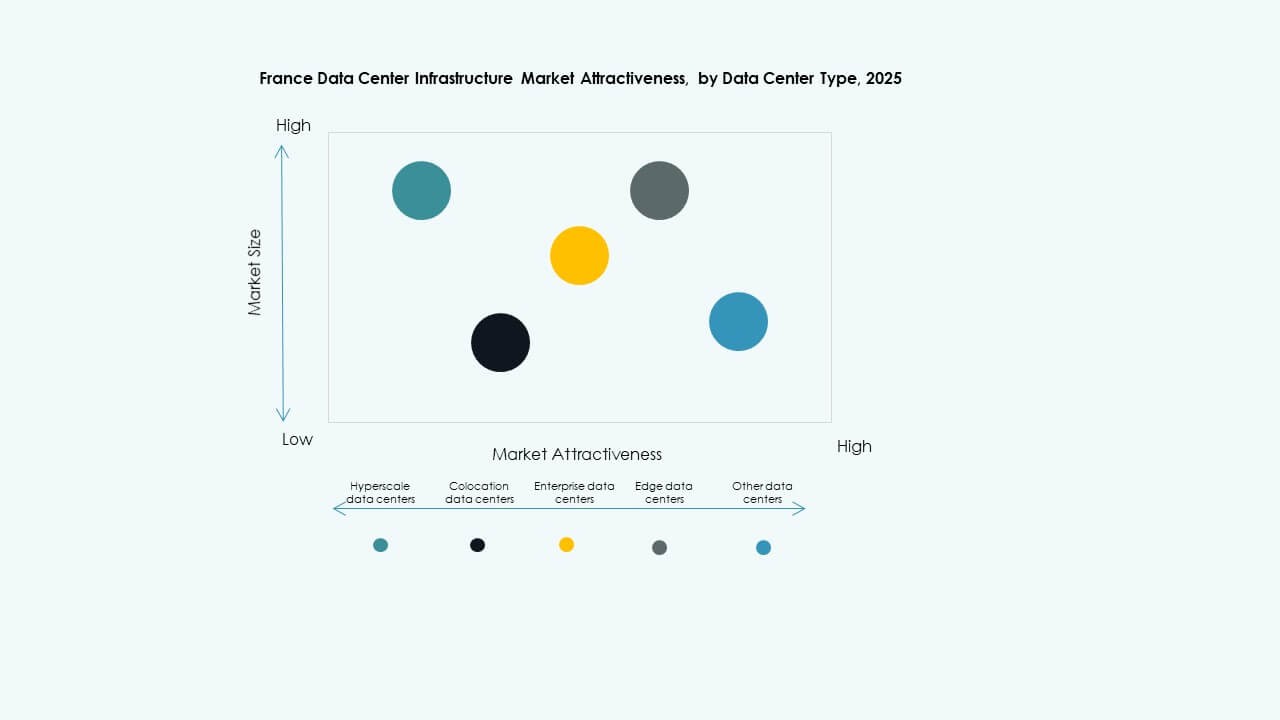

Af Datacenter Type

Hyperscale-centre dominerer, drevet af globale cloud-udbydere. Colocation-centre udvider for at imødekomme virksomheders outsourcing-behov. Edge-faciliteter stiger med 5G-adoption og lokal behandling. Virksomheds- og regeringscentre bevarer vigtigheden for hosting af fortrolige data. Hvert segment komplementerer nationale digitale transformationsmål.

Af Leveringsmodel

Turnkey- og design-build-modeller fører på grund af effektivitet og omkostningskontrol. Modulære fabrikbyggede løsninger vinder indpas for hastighed og gentagelighed. Byggeledelsesmetoder tilbyder fleksibilitet til faseopdelte projekter. Retrofit- og opgraderingsarbejde opretholder ældre faciliteter. EPC-aktører fokuserer på integreret projektudførelse for at reducere tidslinjer.

Af Tier Type

Tier 3-centre har den største markedsandel og tilbyder afbalanceret redundans og omkostningseffektivitet. Tier 4-adoption stiger blandt missionkritiske industrier. Tier 1 og Tier 2 tjener mindre virksomheder og edge-steder. Den voksende efterspørgsel efter oppetidssikring driver investeringer i flere tiers. Avanceret køling og dobbelt-strømforsyning bliver standard på tværs af høj-tier-projekter.

Regionale Indsigter

Regionale Indsigter

Nordlige og Vestlige Frankrig: Dominerende Knudepunkter for Hyperscale Udvidelse (Markedsandel: 47%)

Nordlige og Vestlige Frankrig leder det franske datacenterinfrastrukturmarked på grund af stærk konnektivitet og adgang til vedvarende energi. Paris forbliver et nøgleknudepunkt for hyperscale- og colocation-projekter. Regeringsstøttede initiativer forbedrer netkapaciteten for at understøtte udvidelse. Tilstedeværelsen af store cloud-udbydere styrker det regionale økosystem. Investorer foretrækker disse regioner for pålidelig infrastruktur og tilgængelighed af kvalificeret arbejdskraft. Konsistent vedvarende sourcing understøtter kulstofneutrale forpligtelser.

- For eksempel er CloudHQ’s CDG Campus i Lisses, Grand Paris Sud, et bekræftet hyperscale-datacentersted med to bygninger med en samlet IT-belastningskapacitet på omkring 150 MW. Hver facilitet spænder over cirka 53.000 kvadratmeter, hvilket styrker regionens status som et stort knudepunkt for storskala digital infrastruktur i Frankrig.

Sydlige og Centrale Frankrig: Fremvoksende Vækstkorridorer (Markedsandel: 33%)

Det sydlige og centrale Frankrig får momentum gennem investeringer i korridorerne Marseille og Lyon. Disse områder drager fordel af adgang til undersøiske kabler og gunstige klimaforhold. Stærke fibernetværk forbinder til middelhavets digitale ruter. Udviklere sigter mod energieffektive design, der passer til varme klimaer. Industrielle klynger i disse zoner driver virksomhedsledet facilitetsekspansion. Støttende lokale politikker og overkommelig jord gør dem attraktive for nye aktører.

- For eksempel driver Interxion, et Digital Realty-selskab, flere store datacentre i Marseille, strategisk placeret for at udnytte middelhavets undersøiske kabeltilslutning. Marseille-campus omfatter flere faciliteter som MRS1, MRS2 og MRS3, der har avancerede kølesystemer og fungerer som et vigtigt colocation-knudepunkt, der forbinder Europa, Afrika og Mellemøsten.

Østlige Frankrig og Udkantsregioner: Strategiske Udvidelsesområder (Markedsandel: 20%)

Østlige Frankrig og perifere regioner repræsenterer den næste bølge af infrastrukturdiversificering. Datacentre nær Strasbourg og Lille tjener grænseoverskridende tilslutning med Tyskland og Benelux. Disse zoner tilbyder omkostningseffektiv strøm og transportforbindelser. Voksende industriel digitalisering øger den lokale dataefterspørgsel. Regeringer fremmer regional inklusion for at balancere digital kapacitet på tværs af Frankrig. Tendensen øger modstandsdygtigheden og reducerer afhængigheden af metropolitiske knudepunkter.

Konkurrenceindsigter:

- Equinix, Inc.

- Digital Realty

- DATA4

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Hewlett Packard Virksomhed Development LP

- Huawei Technologies Co., Ltd.

- IBM

- Dell Inc.

Det franske datacenterinfrastrukturmarked forbliver meget konkurrencepræget, med globale og regionale ledere, der investerer kraftigt i kapacitetsudvidelse og energieffektive løsninger. Det drager fordel af stærk deltagelse fra teknologileverandører og colocation-specialister, der fokuserer på modulære, skalerbare systemer. Virksomheder lægger vægt på grønne datacenterdesign for at tilpasse sig nationale bæredygtighedsmål. Equinix og Digital Realty dominerer gennem omfattende colocation-porteføljer, mens Schneider Electric og Vertiv fører inden for strøm- og kølesystemer. Cisco, HPE og Huawei styrker IT-netværks- og serverintegrationskapaciteter. Løbende partnerskaber mellem leverandører, byggefirmaer og energileverandører opretholder innovation og operationel ekspertise på tværs af nye og opgraderede faciliteter.

Seneste udviklinger:

- I november 2025 annoncerede EDF og OpCore en fælles udviklingsplan for et datacenterprojekt til €4 milliarder i Frankrig, hvor den første fase forventes at være operationel i 2027. Dette initiativ er i tråd med Frankrigs hurtigforbindelsesordning for elnettet og repræsenterer en betydelig investering i landets digitale infrastruktur.

- I juli 2025 opkøbte Vesper Infrastructure den franske datacenteroperatør Thésée DataCenter fra den franske statsejede investeringsgruppe Caisse des Dépôts et Consignations/Banque des Territoires og Groupe IDEC Invest.

- I maj 2025 annoncerede Prologis en udviklingsplan for fire datacentersites i Paris, der skal levere mere end 580 MW kapacitet omkring den franske hovedstad, hvilket understreger den voksende tendens til storskala datacenterprojekter i regionen.

- I februar 2025 indviede Equinix, Inc. sit 11. datacenter i Frankrig, navngivet PA13x, beliggende i Meudon nær Paris, med en investering på omkring €350 millioner. Denne nye facilitet styrker Equinix’s tilstedeværelse i Île-de-France-regionen og understreger deres engagement i at levere bæredygtig digital infrastruktur til virksomheder og cloud-aktører, herunder partnerskaber med Engie Solutions for at udnytte overskudsvarme til lokale energinetværk.