Résumé exécutif :

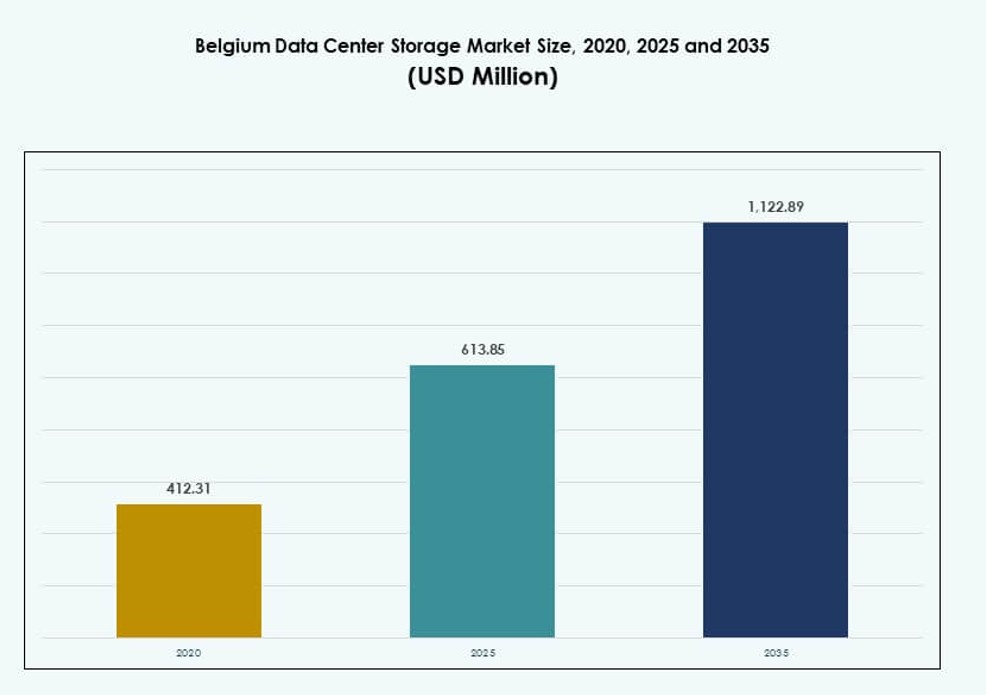

La taille du marché du stockage des centres de données en Belgique était évaluée à 412,31 millions USD en 2020, à 613,85 millions USD en 2025 et devrait atteindre 1 122,89 millions USD d’ici 2035, avec un TCAC de 6,17 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données en Belgique 2025 |

613,85 Millions USD |

| Marché du Stockage des Centres de Données en Belgique, TCAC |

6,17% |

| Taille du Marché du Stockage des Centres de Données en Belgique 2035 |

1 122,89 Millions USD |

Les entreprises à travers la Belgique modernisent leur infrastructure informatique pour soutenir la croissance des charges de travail cloud, des applications d’IA et des exigences réglementaires. L’adoption du cloud hybride, de l’informatique de périphérie et du stockage défini par logiciel redéfinit les modèles de déploiement de stockage. Les entreprises recherchent un stockage à faible latence, évolutif et sécurisé pour permettre la transformation numérique. Les projets d’infrastructure stratégique et l’innovation des fournisseurs font du stockage un catalyseur clé de la croissance à long terme. Le marché du stockage des centres de données en Belgique joue un rôle vital dans le soutien à l’agilité, à la résilience et à l’alignement réglementaire des entreprises.

La région de Bruxelles-Capitale domine le marché en raison de ses clusters de centres de données à haute densité et de sa connectivité. La Flandre émerge comme une zone de forte croissance soutenue par l’activité industrielle et la proximité des corridors numériques transfrontaliers. La Wallonie gagne en traction grâce aux déploiements dans les villes secondaires et à l’expansion numérique menée par le gouvernement. Ces tendances géographiques reflètent une demande croissante pour un stockage distribué et une redondance régionale.

Dynamique du Marché :

Moteurs du Marché

Transformation Numérique et Poussée Réglementaire Stimulent les Investissements dans le Stockage des Données d’Entreprise

La migration vers le cloud des entreprises et les flux de travail numériques s’accélèrent en Belgique. Les mandats numériques menés par le gouvernement et les besoins de conformité comme le RGPD poussent les organisations à moderniser les systèmes de stockage. Ce changement favorise un stockage évolutif, sécurisé et défini par logiciel qui prend en charge l’accès en temps réel aux données. Les entités du secteur public et privé investissent de plus en plus dans des centres de données locaux pour maintenir la souveraineté des données. Les modèles de travail hybrides croissants augmentent la demande pour des systèmes de stockage à faible latence et haute performance. Le marché du stockage des centres de données en Belgique bénéficie de cette transformation continue à travers les industries. Il gagne en pertinence stratégique pour les parties prenantes cherchant une infrastructure informatique résiliente et conforme. La maturité du marché et une forte préparation numérique attirent également les investissements étrangers dans l’infrastructure de stockage.

Déploiements Croissants de l’IA, de l’IoT et de la 5G Alimentant la Demande de Stockage de Nouvelle Génération

La propagation de l’IA, de la 5G et des cas d’utilisation de l’IoT à travers la Belgique redéfinit l’infrastructure de stockage. Les environnements de données à haut débit nécessitent des systèmes intensifs en performance avec des délais d’accès réduits et une fiabilité accrue. L’entraînement des modèles d’IA et l’analyse en périphérie nécessitent un stockage dynamique capable de gérer des données non structurées et en temps réel. Les réseaux 5G poussent le stockage plus près de la périphérie pour une livraison de données sans faille. Les plans de villes intelligentes de la Belgique et l’adoption de l’IoT industriel renforcent le besoin d’un stockage de centre de données robuste. Le marché du stockage de centres de données en Belgique est essentiel pour permettre cet écosystème axé sur les données. Les charges de travail avancées exigent des solutions évolutives comme les baies NVMe et le stockage tout-flash. Les entreprises investissent dans des plateformes de stockage qui s’intègrent à une infrastructure prête pour l’IA.

Adoption accrue du stockage basé sur le cloud dans les architectures informatiques hybrides

Les entreprises belges étendent les environnements informatiques hybrides combinant cloud public, cloud privé et infrastructure sur site. L’adoption du stockage cloud améliore l’agilité opérationnelle, la récupération après sinistre et l’optimisation des coûts. Les entreprises se tournent vers le stockage défini par logiciel pour un contrôle centralisé et un approvisionnement dynamique. Les hyperscalers, les MSP et les fournisseurs de colocation améliorent leurs offres de services avec des niveaux de stockage flexibles basés sur le cloud. Cette préférence pour le cloud hybride favorise la demande pour le stockage d’objets, le stockage hiérarchisé et les modèles de sauvegarde en tant que service. Le marché du stockage de centres de données en Belgique s’aligne sur ce changement architectural. Les fournisseurs de stockage intègrent des capacités natives du cloud dans l’infrastructure, permettant un déploiement rapide à travers des charges de travail dispersées. Les investisseurs bénéficient de modèles de revenus récurrents soutenus par des services de stockage gérés.

- Par exemple, Datacenter United a achevé l’acquisition de quatre centres de données Proximus en mars 2025, étendant sa présence à 13 sites à travers la Belgique. Le groupe combiné opère désormais avec environ 13 MW de capacité de puissance informatique, améliorant la livraison nationale de services de colocation et de cloud hybride.

Rôle stratégique du stockage de données dans l’économie numérique émergente de la Belgique

Le stockage de données forme la colonne vertébrale de l’économie de la connaissance et des services en évolution de la Belgique. La montée de la fintech, de l’informatique de santé et de la fabrication numérique augmente la demande pour un stockage sécurisé et évolutif. Les entreprises comptent sur des insights en temps réel, nécessitant un stockage à haute disponibilité avec des taux de récupération rapides. Les lois sur la rétention des données et les réglementations en matière de cybersécurité obligent les entreprises à investir dans un stockage qui assure conformité et résilience. Le marché du stockage de centres de données en Belgique soutient les initiatives nationales autour de l’infrastructure numérique et de l’innovation. Il fournit la base pour les secteurs adoptant les jumeaux numériques, l’apprentissage machine et l’analyse prédictive. Un stockage fiable permet la compétitivité numérique, attirant des investissements axés sur la technologie dans la région.

- Par exemple, Proximus a conclu un accord de service maître et de location à long terme pour ses centres de données d’Evere et de Mechelen suite à leur vente à Datacenter United, garantissant une infrastructure à haute disponibilité continue avec environ 11 MW de capacité totale pour servir les clients internes et d’entreprise dans la région de Bruxelles.

Tendances du marché

L’intégration de l’informatique en périphérie augmente la demande pour des modèles de stockage décentralisés

Les entreprises belges se dirigent vers le stockage en périphérie pour soutenir les applications sensibles à la latence. Les pôles industriels, les hôpitaux et les centres logistiques déploient des micro-centres de données pour le traitement local des données. Cette tendance réduit la pression sur les systèmes de stockage centraux et améliore l’analyse en temps réel. L’intégration en périphérie alimente la demande pour des unités de stockage compactes et robustes et des solutions hyperconvergées. Les plateformes de stockage doivent désormais prendre en charge une mobilité des données fluide entre les emplacements en périphérie et centraux. Le marché belge du stockage des centres de données s’adapte à ce modèle de stockage décentralisé. Les fournisseurs proposent des produits spécifiques à la périphérie avec des analyses intégrées et des couches de sécurité. Ces solutions permettent aux entreprises de gérer des écosystèmes de données distribués.

Le stockage défini par logiciel gagne du terrain parmi les entreprises de taille moyenne

Le stockage défini par logiciel (SDS) est adopté par les entreprises belges de taille moyenne recherchant flexibilité et efficacité des coûts. Le SDS dissocie le matériel du logiciel de contrôle, permettant une gestion centralisée et une automatisation. Les entreprises bénéficient d’une réduction des CAPEX et d’une évolutivité simplifiée à mesure que les charges de travail augmentent. Les solutions SDS sont compatibles avec du matériel hétérogène, augmentant la neutralité des fournisseurs. Les départements informatiques belges adoptent le SDS pour le regroupement de stockage et la réplication multi-sites. Le marché belge du stockage des centres de données voit une traction croissante pour ces plateformes indépendantes des fournisseurs. L’intégration avec les environnements de virtualisation renforce leur attrait pour les cas d’utilisation DevOps et de test. Le SDS complète également les stratégies de cloud hybride en permettant une orchestration unifiée du stockage.

La durabilité de l’infrastructure de stockage devient une priorité d’approvisionnement

Les objectifs environnementaux et les réglementations climatiques de l’UE influencent les approvisionnements dans le secteur des centres de données en Belgique. Les entreprises recherchent des systèmes de stockage écoénergétiques avec une faible consommation d’énergie et des besoins de refroidissement minimaux. Le stockage tout flash et les SSD avec de meilleures performances thermiques remplacent les configurations plus anciennes basées sur des disques durs. Les pratiques d’emballage durable et d’économie circulaire attirent l’attention des fournisseurs de matériel de stockage. Les fournisseurs se différencient par les certifications environnementales, la recyclabilité et la réduction des déchets électroniques. Le marché belge du stockage des centres de données reflète ce virage écologique dans le comportement d’approvisionnement. Les clients privilégient les partenaires offrant une gestion transparente du cycle de vie et une logistique à faible émission de carbone. La durabilité ajoute une valeur à long terme dans les appels d’offres publics et privés.

L’utilisation croissante du stockage en conteneur pour Kubernetes et les pipelines DevOps

La conteneurisation transforme le développement et le déploiement d’applications dans les organisations belges. Les clusters Kubernetes nécessitent un stockage persistant pour gérer les charges de travail avec état et les volumes partagés. Le stockage natif pour conteneurs permet un provisionnement dynamique et une portabilité entre développement, test et production. Les équipes DevOps utilisent les API de stockage pour automatiser les pipelines CI/CD et améliorer les cycles de déploiement. Les entreprises privilégient les architectures de stockage cloud-native avec une forte compatibilité avec les outils d’orchestration. Le marché belge du stockage des centres de données voit des investissements croissants dans ces systèmes prêts pour les conteneurs. Les fournisseurs optimisent les plugins de stockage, les pilotes CSI et le réglage des performances pour les clusters distribués. Le stockage en conteneur est désormais essentiel pour la livraison agile de logiciels et l’architecture de microservices.

Défis du Marché

Complexité de l’Intégration des Stockages Hérités avec l’Infrastructure Moderne des Centres de Données

Les entreprises belges rencontrent des défis lors de la modernisation des infrastructures de stockage vieillissantes. Les systèmes hérités manquent de scalabilité, de compatibilité API et de fonctionnalités d’accès en temps réel nécessaires pour les environnements cloud-native. L’intégration avec les couches modernes d’orchestration et de sécurité crée des goulets d’étranglement de performance. La transition vers des modèles de stockage hybride nécessite de réarchitecturer les flux de travail et de recycler le personnel. Les coûts de migration de grands volumes de données critiques compliquent davantage le cycle de mise à niveau. Le marché du stockage des centres de données en Belgique doit équilibrer l’innovation avec la compatibilité rétroactive. Les fournisseurs sont sous pression pour fournir des outils de migration, des solutions d’interopérabilité et des services de support des systèmes hérités. Ces exigences augmentent la portée des projets et allongent les délais de déploiement.

Règles de Souveraineté des Données et Conformité en Cybersécurité Augmentant la Complexité Opérationnelle

Les cadres stricts de localisation des données et de cybersécurité en Belgique augmentent le fardeau opérationnel sur l’infrastructure de stockage. Les entreprises doivent s’assurer que les données sont stockées, traitées et sauvegardées dans des frontières réglementées. La montée des menaces de ransomware et d’attaques de phishing accroît la demande pour des sauvegardes immuables et un stockage crypté. La conformité aux directives de l’UE comme le RGPD nécessite un contrôle d’accès granulaire et des pistes d’audit. Ces mandats pèsent sur les budgets informatiques et ralentissent les déploiements agiles. Le marché du stockage des centres de données en Belgique opère sous une intense surveillance réglementaire. Les fournisseurs de stockage doivent intégrer la sécurité dès la conception, soutenir les modèles de confiance zéro et maintenir une haute disponibilité. Équilibrer la conformité avec la flexibilité reste un défi majeur.

Opportunités du Marché

Augmentation de l’Activité des Hyperscalers et de la Colocation Soutenant la Croissance à Long Terme du Stockage

La Belgique continue d’attirer des investissements en hyperscalers et en colocation grâce à sa position centrale en Europe et à sa forte connectivité. Ces acteurs construisent de nouveaux campus qui nécessitent une architecture de stockage avancée. Des opportunités se présentent pour les fournisseurs offrant des systèmes évolutifs pour l’IA, le HPC et les charges de travail riches en médias. Le marché du stockage des centres de données en Belgique bénéficie du co-déploiement avec les couches de calcul et de réseau. Cela stimule la demande pour des piles de stockage intégrées qui soutiennent des performances hiérarchisées et un accès distribué aux données.

Numérisation du Secteur Public et des PME Ouvrant de Nouveaux Segments de Marché

Les agences du secteur public et les petites entreprises en Belgique subissent une transformation numérique. Ces groupes ont besoin de solutions de stockage abordables, sécurisées et conviviales. Les fournisseurs proposant des modèles de stockage en tant que service adaptés peuvent pénétrer ce segment en expansion. Le marché du stockage des centres de données en Belgique peut tirer parti de ces tendances de décentralisation de l’informatique. Les stratégies cloud-first dans l’éducation, les services municipaux et la technologie de la santé offrent des points d’entrée évolutifs.

Segmentation du Marché

Par Type de Stockage

Le stockage traditionnel continue de maintenir une présence stable dans les grandes institutions en raison des besoins des applications héritées. Cependant, le stockage hybride domine le marché du stockage des centres de données en Belgique car il équilibre performance et coût. L’adoption du stockage tout-flash croît rapidement dans les secteurs utilisant l’analytique, l’IA et les bases de données en temps réel. Les baies flash prennent en charge des IOPS plus élevés, une latence réduite et des empreintes compactes, répondant aux objectifs de durabilité. Les modèles hybrides offrent un classement intelligent, permettant une meilleure optimisation du stockage.

Par Déploiement de Stockage

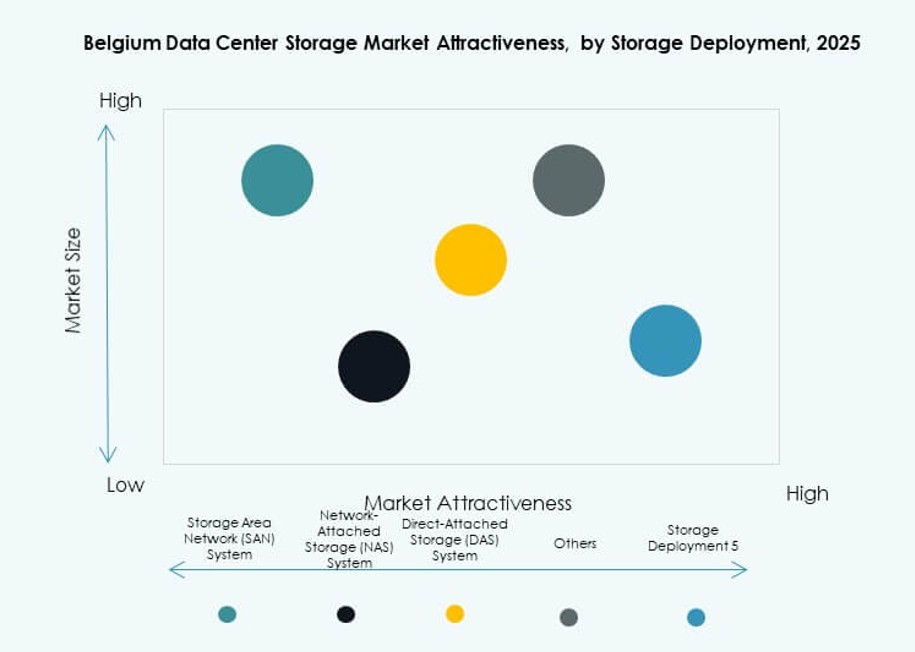

Les systèmes de réseau de stockage (SAN) dominent le marché grâce à leur haut débit et leur fiabilité. Le SAN est préféré pour les environnements virtualisés et les applications critiques dans les télécommunications et la finance. Le stockage en réseau (NAS) est populaire pour le partage de fichiers dans la collaboration d’entreprise. Le stockage direct (DAS) sert des cas d’utilisation à petite échelle avec une évolutivité limitée. Le marché du stockage des centres de données en Belgique connaît une croissance des déploiements SAN à mesure que les entreprises étendent la virtualisation et l’infrastructure de cloud privé.

Par Composant

Le matériel domine le marché du stockage des centres de données en Belgique, stimulé par les investissements des entreprises dans des baies évolutives et un stockage modulaire. Les appareils avec des fonctionnalités intégrées d’analytique et d’automatisation sont en demande. L’adoption des logiciels augmente en raison du passage au stockage défini par logiciel (SDS). Les logiciels de gestion de stockage permettent l’automatisation, le contrôle centralisé et l’intégration dans des environnements hybrides. Les entreprises considèrent le logiciel comme essentiel pour débloquer l’agilité et la performance dans les déploiements distribués.

Par Support

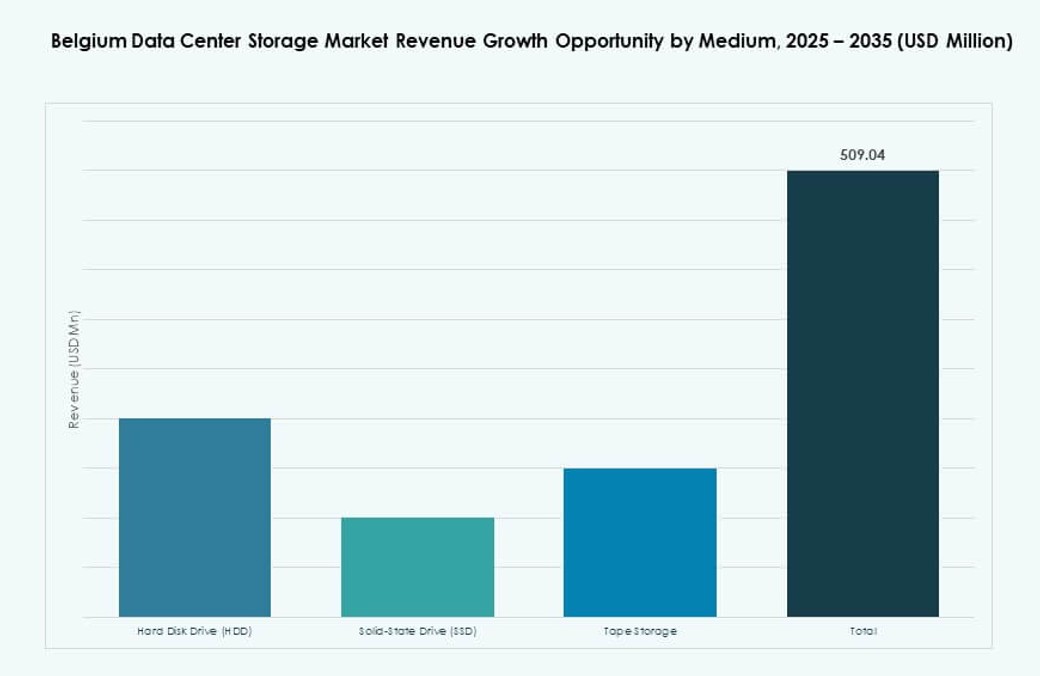

Les disques SSD gagnent du terrain sur les disques durs (HDD) en raison de performances plus rapides et d’une consommation d’énergie réduite. Les SSD deviennent la norme dans les environnements à haute performance et sensibles à la latence. Les HDD restent pertinents pour le stockage à froid et les sauvegardes en raison des avantages de coût à grande échelle. Le stockage sur bande est de niche, principalement dans les charges de travail d’archivage pour les secteurs gouvernementaux et de recherche. Le marché du stockage des centres de données en Belgique montre une migration claire vers les SSD, en particulier dans les charges de travail IA et edge.

Par Modèle de Déploiement

Les modèles de déploiement hybrides dominent alors que les entreprises belges combinent le stockage sur site et basé sur le cloud. Les modèles sur site restent essentiels pour la conformité et la souveraineté des données. Les déploiements basés sur le cloud augmentent dans les secteurs natifs numériques et les PME recherchant l’évolutivité. Le marché du stockage des centres de données en Belgique reflète cet environnement mixte. Les modèles hybrides permettent la flexibilité des charges de travail, la récupération après sinistre et le contrôle des coûts. Les fournisseurs offrent des services de stockage gérés qui s’étendent sur les environnements physiques et virtuels.

Par Application

Le secteur des technologies de l’information et des télécommunications est en tête de la consommation de stockage en Belgique, suivi par le secteur bancaire, financier et des assurances (BFSI) et le gouvernement. Les opérateurs télécoms et les FAI déploient des systèmes à haut débit pour le streaming, la VoIP et le backhaul 5G. Les entreprises BFSI exigent un stockage sécurisé et redondant pour répondre aux mandats de conformité. Les agences gouvernementales nécessitent un stockage localisé et résilient pour les données sensibles. Le secteur de la santé est en croissance en raison de la numérisation des dossiers médicaux électroniques et des données d’imagerie. Le marché du stockage des centres de données en Belgique aligne ses offres pour répondre à ces diverses demandes de charges de travail.

Perspectives Régionales

La Région de Bruxelles-Capitale Détient la Plus Grande Part Grâce à des Clusters de Centres de Données Denses (48%)

La Région de Bruxelles-Capitale domine le marché du stockage des centres de données en Belgique, représentant 48 % de la part nationale. Elle accueille des pôles de centres de données denses, des échanges de connectivité et des sièges d’entreprises. Bruxelles bénéficie d’une forte densité de fibre et de la proximité des institutions de l’UE, ce qui stimule la demande pour un stockage sécurisé et évolutif. Son écosystème de colocation établi attire les hyperscalers mondiaux et les fournisseurs de services gérés. La région abrite également des charges de travail gouvernementales et financières nécessitant une infrastructure de niveau Tier III+.

- Par exemple, l’installation Interxion BRU4 de Digital Realty près de Bruxelles offre environ 6 700 mètres carrés d’espace et fournit une capacité de puissance informatique de 13,6 MW, soutenant les charges de travail d’entreprise et de colocation dans toute la région.

Région flamande émergente avec une base d’investissement industriel et hyperscale solide (36 %)

La Flandre représente 36 % du marché, soutenue par la numérisation industrielle et la croissance de la fabrication intelligente. Des villes comme Anvers, Gand et Louvain offrent des sites attractifs pour les campus hyperscale et les parcs d’innovation. La Flandre soutient les déploiements en périphérie dans les secteurs de la logistique, de la chimie et de l’énergie. Sa connectivité stratégique avec l’Allemagne, les Pays-Bas et la France renforce sa position en tant que hub numérique transfrontalier. La demande de stockage est stimulée par l’automatisation basée sur l’IA et l’informatique d’entreprise décentralisée.

- Par exemple, LCL exploite un centre de données neutre vis-à-vis des opérateurs à Diegem, offrant une connectivité à plusieurs fournisseurs de télécommunications. L’installation fait partie du réseau national de cinq centres de données certifiés Tier III de LCL à travers la Belgique.

Région wallonne en développement comme zone d’expansion rentable pour la croissance Tier II (16 %)

La Wallonie détient 16 % de la part de marché du stockage des centres de données en Belgique, menée par l’expansion de l’infrastructure Tier II. Les coûts immobiliers plus bas, les incitations gouvernementales et l’accès croissant à la fibre en font un lieu idéal pour les sites de centres de données secondaires. Des villes comme Charleroi et Liège attirent des projets de numérisation du secteur public et de la santé. Elle agit comme un site de récupération après sinistre et de sauvegarde pour les entreprises à Bruxelles et en Flandre. La Wallonie est positionnée pour absorber le surplus futur de stockage de données des zones centrales.

Informations Compétitives :

- Dell Technologies

- Hewlett Packard Entreprise Development LP (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

- Veeam Software

- Nutanix, Inc.

- Proximus

Le marché du stockage des centres de données en Belgique est marqué par un mélange de fournisseurs de technologies mondiaux et d’acteurs d’infrastructure régionaux. Dell Technologies, HPE et IBM sont en tête des déploiements à l’échelle des entreprises dans les environnements hybrides, tout-flash et de stockage défini par logiciel. NetApp et Cisco soutiennent les environnements cloud-native et virtualisés, offrant une évolutivité modulaire. Proximus, un acteur clé belge, renforce l’infrastructure domestique avec des services localisés. Veeam et Nutanix se concentrent sur la sauvegarde, la récupération après sinistre et les systèmes hyperconvergés, gagnant en traction dans les déploiements de milieu de marché et en périphérie. Lenovo et Seagate répondent aux besoins matériels à haute densité et optimisés en termes de coûts. Le marché montre une préférence croissante pour les plateformes intégrées qui combinent matériel, orchestration et analyses. Il reste très compétitif, avec des fournisseurs construisant des alliances stratégiques pour étendre les cas d’utilisation spécifiques aux secteurs BFSI, télécoms et gouvernementaux.

Développements récents :

- En mars 2025, Datacenter United a finalisé l’acquisition de quatre centres de données Proximus en Belgique, élargissant son réseau à 13 sites et renforçant son rôle sur le marché de l’infrastructure numérique du pays.

- En octobre 2024, Proximus a accepté de vendre son activité de centres de données à Datacenter United, un fournisseur basé en Belgique, dans le cadre d’un accord évalué à 128 millions d’euros, avec une finalisation prévue au premier trimestre 2025 pour renforcer l’accent sur les services d’intégration IT.