Riassunto esecutivo:

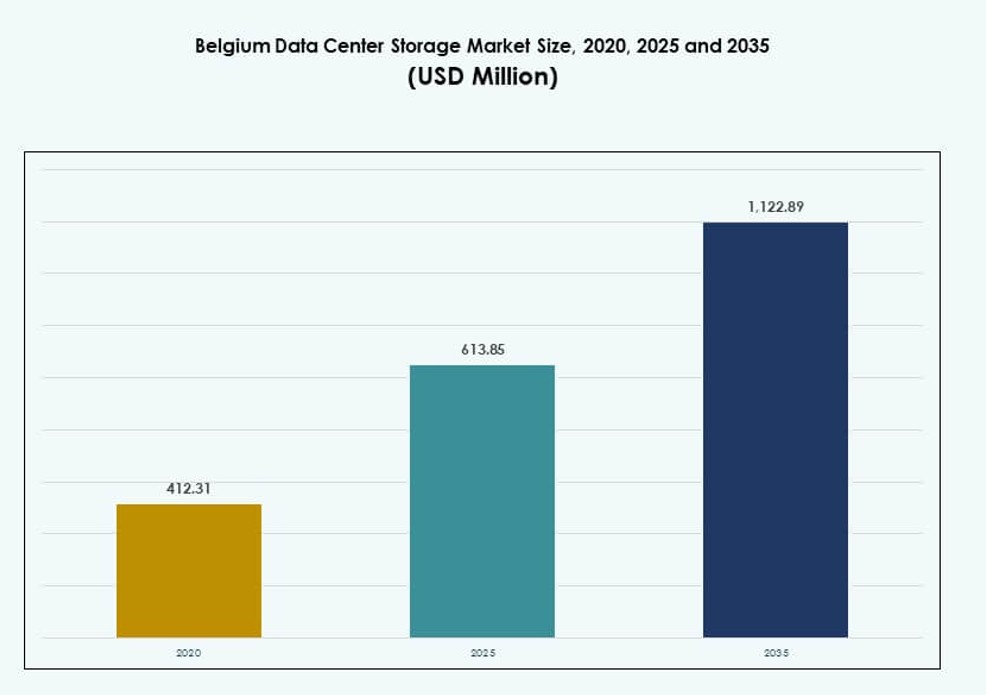

La dimensione del mercato dello storage dei data center in Belgio è stata valutata a 412,31 milioni di USD nel 2020, raggiungendo i 613,85 milioni di USD nel 2025 e si prevede che raggiungerà 1.122,89 milioni di USD entro il 2035, con un CAGR del 6,17% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center in Belgio 2025 |

USD 613,85 Milioni |

| Mercato dello Storage dei Data Center in Belgio, CAGR |

6,17% |

| Dimensione del Mercato dello Storage dei Data Center in Belgio 2035 |

USD 1.122,89 Milioni |

Le imprese in Belgio stanno modernizzando la loro infrastruttura IT per supportare la crescente mole di lavoro su cloud, applicazioni AI e richieste normative. L’adozione di cloud ibrido, edge computing e storage definito dal software sta rimodellando i modelli di distribuzione dello storage. Le aziende cercano soluzioni di storage a bassa latenza, scalabili e sicure per abilitare la trasformazione digitale. Progetti infrastrutturali strategici e innovazione dei fornitori stanno rendendo lo storage un fattore chiave per la crescita a lungo termine. Il mercato dello storage dei data center in Belgio gioca un ruolo fondamentale nel supportare l’agilità, la resilienza e l’allineamento normativo delle imprese.

La Regione di Bruxelles-Capitale guida il mercato grazie ai suoi cluster di data center ad alta densità e alla connettività. Le Fiandre stanno emergendo come un’area di forte crescita supportata da attività industriali e dalla vicinanza a corridoi digitali transfrontalieri. La Vallonia sta guadagnando terreno attraverso distribuzioni in città secondarie e espansione digitale guidata dal governo. Queste tendenze geografiche riflettono la crescente domanda di storage distribuito e ridondanza regionale.

Dinamiche di Mercato:

Fattori Trainanti del Mercato

Trasformazione Digitale e Spinta Regolatoria Guidano gli Investimenti nello Storage Dati delle Imprese

La migrazione al cloud delle imprese e i flussi di lavoro digitali stanno accelerando in tutto il Belgio. I mandati digitali guidati dal governo e le esigenze di conformità come il GDPR stanno spingendo le organizzazioni a modernizzare i sistemi di storage. Questo cambiamento favorisce soluzioni di storage scalabili, sicure e definite dal software che supportano l’accesso ai dati in tempo reale. Enti del settore pubblico e privato investono sempre più in data center locali per mantenere la sovranità dei dati. I modelli di lavoro ibridi in crescita aumentano la domanda di sistemi di storage a bassa latenza e ad alte prestazioni. Il mercato dello storage dei data center in Belgio beneficia di questa trasformazione continua in tutti i settori. Acquisisce rilevanza strategica per gli stakeholder che cercano infrastrutture IT resilienti e conformi. La maturità del mercato e la forte prontezza digitale attraggono anche investimenti esteri nelle infrastrutture di storage.

Crescente Implementazione di AI, IoT e 5G Alimenta la Domanda di Storage di Nuova Generazione

La diffusione di casi d’uso di IA, 5G e IoT in Belgio sta rimodellando l’infrastruttura di archiviazione. Gli ambienti di dati ad alta velocità richiedono sistemi ad alte prestazioni con ritardi di accesso ridotti e maggiore affidabilità. L’addestramento dei modelli di IA e l’analisi ai margini necessitano di archiviazione dinamica in grado di gestire dati non strutturati e in tempo reale. Le reti 5G spingono l’archiviazione più vicino al margine per una consegna dati senza interruzioni. I piani per le città intelligenti del Belgio e l’adozione dell’IoT industriale rafforzano la necessità di un’archiviazione robusta nei data center. Il mercato dell’archiviazione nei data center in Belgio è fondamentale per abilitare questo ecosistema basato sui dati. I carichi di lavoro avanzati richiedono soluzioni scalabili come array NVMe e archiviazione completamente flash. Le imprese investono in piattaforme di archiviazione che si integrano con infrastrutture pronte per l’IA.

Adozione Aumentata di Archiviazione Basata su Cloud in Architetture IT Ibride

Le imprese belghe stanno espandendo ambienti IT ibridi che combinano cloud pubblico, cloud privato e infrastruttura on-premises. L’adozione dell’archiviazione su cloud migliora l’agilità operativa, il recupero da disastri e l’ottimizzazione dei costi. Le aziende si spostano verso l’archiviazione definita dal software per un controllo centralizzato e un provisioning dinamico. Gli hyperscaler, i fornitori di servizi gestiti (MSP) e i fornitori di colocation migliorano le offerte di servizi con livelli di archiviazione flessibili basati su cloud. Questa preferenza per il cloud ibrido stimola la domanda di modelli di archiviazione a oggetti, archiviazione a livelli e backup-as-a-service. Il mercato dell’archiviazione nei data center in Belgio si allinea con questo cambiamento architettonico. I fornitori di archiviazione integrano capacità cloud-native nell’infrastruttura, consentendo una rapida distribuzione su carichi di lavoro dispersi. Gli investitori ottengono esposizione a modelli di entrate ricorrenti supportati da servizi di archiviazione gestiti.

- Ad esempio, Datacenter United ha completato l’acquisizione di quattro data center Proximus a marzo 2025, espandendo la sua presenza a 13 località in Belgio. Il gruppo combinato ora opera con circa 13 MW di capacità di potenza IT, migliorando la consegna di servizi di colocation nazionale e cloud ibrido.

Ruolo Strategico dell’Archiviazione Dati nell’Economia Digitale Emergente del Belgio

L’archiviazione dei dati costituisce la spina dorsale dell’economia della conoscenza e dei servizi in evoluzione del Belgio. L’aumento di fintech, IT sanitario e produzione digitale incrementa la domanda di archiviazione sicura e scalabile. Le aziende si affidano a intuizioni in tempo reale, richiedendo un’archiviazione ad alta disponibilità con velocità di recupero rapide. Le leggi sulla conservazione dei dati e le normative sulla sicurezza informatica costringono le imprese a investire in archiviazione che garantisca conformità e resilienza. Il mercato dell’archiviazione nei data center in Belgio supporta le iniziative nazionali relative all’infrastruttura digitale e all’innovazione. Fornisce la base per i settori che abbracciano gemelli digitali, apprendimento automatico e analisi predittiva. Un’archiviazione affidabile abilita la competitività digitale, attirando investimenti focalizzati sulla tecnologia nella regione.

- Ad esempio, Proximus ha stipulato un accordo di servizio e locazione master a lungo termine per i suoi data center di Evere e Mechelen dopo la loro vendita a Datacenter United, assicurando un’infrastruttura ad alta disponibilità continua con circa 11 MW di capacità totale per servire clienti IT interni e aziendali nell’area di Bruxelles.

Tendenze di Mercato

L’Integrazione del Calcolo ai Margini Aumenta la Domanda di Modelli di Archiviazione Decentralizzati

Le imprese del Belgio si stanno orientando verso l’archiviazione edge per supportare applicazioni sensibili alla latenza. I poli industriali, gli ospedali e i centri logistici implementano micro data center per l’elaborazione locale dei dati. Questa tendenza riduce la pressione sui sistemi di archiviazione principali e migliora l’analisi in tempo reale. L’integrazione edge alimenta la domanda di unità di archiviazione compatte e robuste e soluzioni iperconvergenti. Le piattaforme di archiviazione devono ora supportare la mobilità dei dati senza interruzioni tra le posizioni edge e core. Il mercato belga dello storage nei data center si sta adattando a questo modello di archiviazione decentralizzato. I fornitori offrono prodotti specifici per l’edge con analisi integrate e livelli di sicurezza. Queste soluzioni consentono alle imprese di gestire ecosistemi di dati distribuiti.

Lo Storage Software-Defined si Sta Diffondendo tra le Imprese di Medie Dimensioni

Lo storage software-defined (SDS) viene adottato dalle aziende belghe di medie dimensioni in cerca di flessibilità ed efficienza dei costi. L’SDS disaccoppia l’hardware dal software di controllo, consentendo una gestione centralizzata e l’automazione. Le aziende beneficiano di CAPEX inferiori e scalabilità semplificata con la crescita dei carichi di lavoro. Le soluzioni SDS sono compatibili con hardware eterogeneo, aumentando la neutralità dei fornitori. I dipartimenti IT belgi adottano l’SDS per il pooling dello storage e la replica multi-sito. Il mercato belga dello storage nei data center vede una crescente attrazione per queste piattaforme agnostiche rispetto ai fornitori. L’integrazione con ambienti di virtualizzazione ne aumenta l’appeal per i casi d’uso DevOps e di testing. L’SDS completa anche le strategie cloud ibride consentendo un’orchestrazione unificata dello storage.

La Sostenibilità nell’Infrastruttura di Storage Diventa una Priorità di Approvvigionamento

Gli obiettivi ambientali e le normative climatiche dell’UE stanno influenzando l’approvvigionamento nel settore dei data center in Belgio. Le imprese cercano sistemi di archiviazione energeticamente efficienti con basso consumo energetico e requisiti di raffreddamento minimi. Lo storage all-flash e gli SSD con migliori prestazioni termiche sostituiscono le configurazioni più vecchie basate su HDD. L’attenzione verso imballaggi sostenibili e pratiche di economia circolare sta crescendo tra i fornitori di hardware di archiviazione. I fornitori si differenziano per certificazioni ambientali, riciclabilità e riduzione dei rifiuti elettronici. Il mercato belga dello storage nei data center riflette questo cambiamento verde nel comportamento di approvvigionamento. I clienti preferiscono partner che offrono una gestione del ciclo di vita trasparente e logistica a basso impatto di carbonio. La sostenibilità aggiunge valore a lungo termine nelle RFP per gare pubbliche e private.

Crescente Uso dello Storage per Container per Kubernetes e Pipeline DevOps

La containerizzazione sta rimodellando lo sviluppo e la distribuzione delle applicazioni nelle organizzazioni belghe. I cluster Kubernetes richiedono uno storage persistente per gestire carichi di lavoro stateful e volumi condivisi. Lo storage nativo per container consente il provisioning dinamico e la portabilità tra sviluppo, test e produzione. I team DevOps utilizzano le API di storage per automatizzare le pipeline CI/CD e migliorare i cicli di distribuzione. Le imprese favoriscono architetture di storage cloud-native con forte compatibilità con gli strumenti di orchestrazione. Il mercato belga dello storage nei data center vede crescenti investimenti in questi sistemi pronti per i container. I fornitori ottimizzano i plugin di storage, i driver CSI e la messa a punto delle prestazioni per i cluster distribuiti. Lo storage per container è ora fondamentale per la consegna agile del software e l’architettura a microservizi.

Sfide del Mercato

Complessità dell’Integrazione dello Storage Legacy con l’Infrastruttura Moderna del Data Center

Le imprese belghe affrontano sfide nella modernizzazione delle infrastrutture di storage obsolete. I sistemi legacy mancano di scalabilità, compatibilità API e funzionalità di accesso in tempo reale necessarie per ambienti cloud-native. L’integrazione con livelli moderni di orchestrazione e sicurezza crea colli di bottiglia nelle prestazioni. Passare a modelli di storage ibridi richiede di riprogettare i flussi di lavoro e riqualificare il personale. I costi di migrazione di grandi volumi di dati critici complicano ulteriormente il ciclo di aggiornamento. Il Mercato dello Storage nei Data Center in Belgio deve bilanciare l’innovazione con la compatibilità retroattiva. I fornitori sono sotto pressione per fornire strumenti di migrazione, soluzioni di interoperabilità e servizi di supporto legacy. Questi requisiti aumentano la portata del progetto e allungano i tempi di implementazione.

Regole di Sovranità dei Dati e Conformità alla Sicurezza Informatica che Aumentano la Complessità Operativa

I rigidi quadri di localizzazione dei dati e di sicurezza informatica del Belgio aumentano il carico operativo sull’infrastruttura di storage. Le imprese devono garantire che i dati siano archiviati, elaborati e sottoposti a backup entro i confini regolamentati. Le crescenti minacce da attacchi ransomware e phishing aumentano la domanda di backup immutabili e storage crittografato. La conformità alle direttive UE come il GDPR richiede un controllo degli accessi dettagliato e tracciabilità degli audit. Questi mandati mettono a dura prova i budget IT e rallentano le implementazioni agili. Il Mercato dello Storage nei Data Center in Belgio opera sotto intensa sorveglianza normativa. I fornitori di storage devono integrare la sicurezza fin dalla progettazione, supportare modelli zero-trust e mantenere alta disponibilità. Bilanciare la conformità con la flessibilità rimane una sfida principale.

Opportunità di Mercato

Aumento dell’Attività di Hyperscaler e Colocation a Sostegno della Crescita a Lungo Termine dello Storage

Il Belgio continua ad attrarre investimenti in hyperscaler e colocation grazie alla sua posizione centrale in Europa e alla forte connettività. Questi attori costruiscono nuovi campus che richiedono architetture di storage avanzate. Si presentano opportunità per i fornitori che offrono sistemi scalabili per carichi di lavoro AI, HPC e ricchi di contenuti multimediali. Il Mercato dello Storage nei Data Center in Belgio beneficia della co-distribuzione con livelli di calcolo e rete. Questo stimola la domanda di stack di storage integrati che supportano prestazioni a livelli e accesso distribuito ai dati.

Digitalizzazione del Settore Pubblico e delle PMI che Apre Nuovi Segmenti di Mercato

Le agenzie del settore pubblico e le piccole imprese del Belgio stanno attraversando una trasformazione digitale. Questi gruppi necessitano di soluzioni di storage accessibili, sicure e facili da usare. I fornitori che offrono modelli di storage-as-a-service su misura possono penetrare in questo segmento in espansione. Il Mercato dello Storage nei Data Center in Belgio può trarre vantaggio da queste tendenze IT decentralizzate. Le strategie cloud-first nell’istruzione, nei servizi municipali e nella tecnologia sanitaria offrono punti di ingresso scalabili.

Segmentazione del Mercato

Per Tipo di Storage

Lo storage tradizionale continua a mantenere una presenza costante nelle grandi istituzioni a causa delle esigenze delle applicazioni legacy. Tuttavia, lo storage ibrido domina nel mercato del Belgio dei Data Center Storage poiché bilancia prestazioni e costi. L’adozione dello storage all-flash sta crescendo rapidamente nei settori che utilizzano analisi, AI e database in tempo reale. I flash array supportano IOPS più elevati, minore latenza e ingombri compatti, soddisfacendo gli obiettivi di sostenibilità. I modelli ibridi offrono tiering intelligente, consentendo una migliore ottimizzazione dello storage.

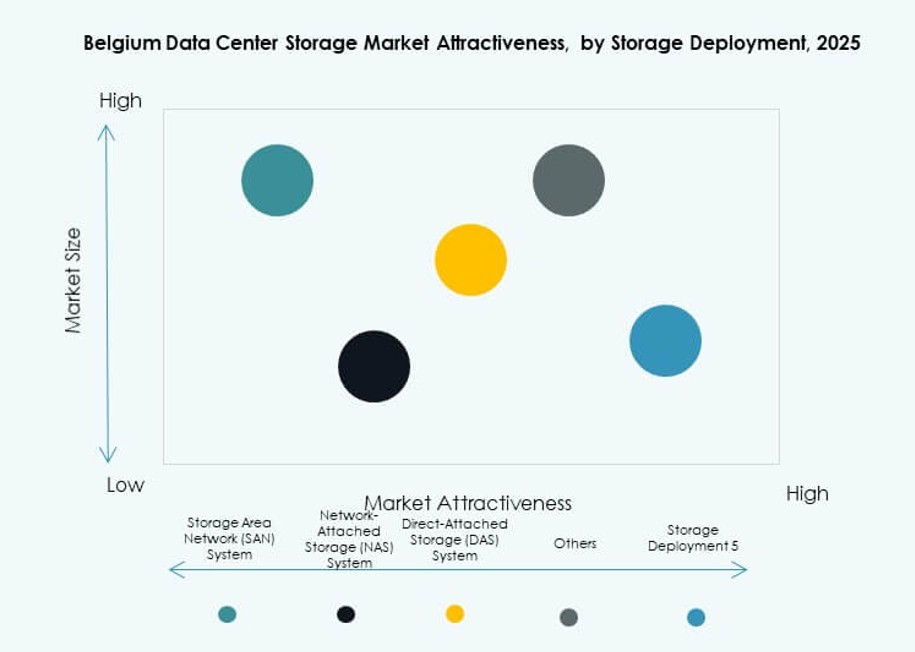

Per Implementazione dello Storage

I sistemi Storage Area Network (SAN) guidano il mercato grazie alla loro elevata velocità di trasmissione e affidabilità. SAN è preferito per ambienti virtualizzati e applicazioni mission-critical nei settori delle telecomunicazioni e della finanza. Il Network-attached Storage (NAS) è popolare per la condivisione basata su file nella collaborazione aziendale. Il Direct-attached Storage (DAS) serve casi d’uso su piccola scala con scalabilità limitata. Il mercato del Belgio dei Data Center Storage sta vedendo una crescita nelle implementazioni SAN mentre le imprese espandono la virtualizzazione e l’infrastruttura cloud privata.

Per Componente

L’hardware domina il mercato del Belgio dei Data Center Storage, guidato dagli investimenti aziendali in array scalabili e storage modulare. Gli apparecchi con funzionalità di analisi e automazione integrate sono richiesti. L’adozione del software è in aumento a causa del passaggio verso lo storage definito dal software (SDS). Il software di gestione dello storage consente automazione, controllo centralizzato e integrazione in ambienti ibridi. Le imprese vedono il software come chiave per sbloccare agilità e prestazioni nelle implementazioni distribuite.

Per Supporto

Le unità a stato solido (SSD) stanno guadagnando terreno rispetto ai dischi rigidi (HDD) grazie a prestazioni più veloci e minore consumo energetico. Gli SSD stanno diventando standard in ambienti ad alte prestazioni e sensibili alla latenza. Gli HDD rimangono rilevanti per lo storage a freddo e scopi di backup grazie ai vantaggi di costo su larga scala. Lo storage su nastro è di nicchia, principalmente nei carichi di lavoro di archiviazione per i settori governativi e di ricerca. Il mercato del Belgio dei Data Center Storage mostra una chiara migrazione verso gli SSD, specialmente nei carichi di lavoro AI e edge.

Per Modello di Implementazione

I modelli di implementazione ibrida dominano poiché le imprese belghe combinano storage on-premises e basato su cloud. I modelli on-premise rimangono vitali per la conformità e la sovranità dei dati. Le implementazioni basate su cloud stanno aumentando nei settori digital-native e nelle PMI che cercano scalabilità. Il mercato del Belgio dei Data Center Storage riflette questo ambiente misto. I modelli ibridi consentono flessibilità dei carichi di lavoro, recupero di emergenza e controllo dei costi. I fornitori offrono servizi di storage gestiti che si estendono tra ambienti fisici e virtuali.

Per Applicazione

Il settore IT e delle telecomunicazioni guida il consumo di storage in Belgio, seguito da BFSI e governo. Gli operatori di telecomunicazioni e gli ISP implementano sistemi ad alta velocità di trasmissione per streaming, VoIP e backhaul 5G. Le aziende BFSI richiedono storage sicuro e ridondante per soddisfare i mandati di conformità. Le agenzie governative richiedono storage localizzato e resiliente per dati sensibili. La sanità è in crescita grazie alla digitalizzazione degli EMR e dei dati di imaging. Il mercato del Belgio dei Data Center Storage allinea le sue offerte per soddisfare queste diverse esigenze di carico di lavoro.

Approfondimenti Regionali

La Regione di Bruxelles-Capitale Detiene la Maggiore Quota Grazie a Densi Cluster di Data Center (48%)

La Regione di Bruxelles-Capitale domina il mercato belga dello storage nei data center, rappresentando il 48% della quota nazionale. Ospita hub di data center densi, scambi di connettività e sedi aziendali. Bruxelles beneficia di un’alta densità di fibra e della vicinanza alle istituzioni dell’UE, alimentando la domanda di storage sicuro e scalabile. Il suo ecosistema di colocation consolidato attrae hyperscaler globali e fornitori di servizi gestiti. La regione ospita anche carichi di lavoro governativi e finanziari che richiedono infrastrutture di livello Tier III+.

- Ad esempio, la struttura Interxion BRU4 di Digital Realty vicino a Bruxelles offre circa 6.700 metri quadrati di spazio e fornisce 13,6 MW di capacità energetica IT, supportando carichi di lavoro aziendali e di colocation in tutta la regione.

Regione Fiamminga in Emergenza con una Forte Base di Investimenti Industriali e Hyperscale (36%)

Le Fiandre rappresentano il 36% del mercato, sostenute dalla digitalizzazione industriale e dalla crescita della produzione intelligente. Città come Anversa, Gand e Lovanio offrono siti attraenti per campus hyperscale e parchi dell’innovazione. Le Fiandre supportano implementazioni edge nei settori della logistica, chimica ed energia. La sua connettività strategica con Germania, Paesi Bassi e Francia rafforza la sua posizione come hub digitale transfrontaliero. La domanda di storage è guidata dall’automazione basata su AI e dall’IT aziendale decentralizzato.

- Ad esempio, LCL gestisce un data center carrier-neutral a Diegem, offrendo connettività a più fornitori di telecomunicazioni. La struttura fa parte della rete nazionale di cinque data center certificati Tier III di LCL in tutta Belgio.

Regione Vallona in Sviluppo come Area di Espansione Economica per la Crescita Tier II (16%)

La Vallonia detiene il 16% della quota di mercato belga dello storage nei data center, guidata dall’espansione delle infrastrutture Tier II. I costi immobiliari più bassi, gli incentivi governativi e l’accesso crescente alla fibra la rendono ideale per siti di data center secondari. Città come Charleroi e Liegi stanno attirando progetti di digitalizzazione del settore pubblico e sanitario. Funziona come sito di recupero e backup per le imprese a Bruxelles e nelle Fiandre. La Vallonia è posizionata per assorbire il futuro eccesso di storage dati dalle zone centrali.

Approfondimenti Competitivi:

- Dell Technologies

- Hewlett Packard Impresa Development LP (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

- Veeam Software

- Nutanix, Inc.

- Proximus

Il mercato belga dello storage nei data center è caratterizzato da un mix di fornitori tecnologici globali e operatori di infrastrutture regionali. Dell Technologies, HPE e IBM sono leader nelle implementazioni su scala aziendale attraverso storage ibrido, all-flash e software-defined. NetApp e Cisco supportano ambienti cloud-native e virtualizzati, offrendo scalabilità modulare. Proximus, un attore chiave belga, rafforza l’infrastruttura domestica con servizi localizzati. Veeam e Nutanix si concentrano su backup, recupero di disastri e sistemi iperconvergenti, guadagnando trazione nel mercato medio e nelle implementazioni edge. Lenovo e Seagate supportano esigenze hardware ad alta densità e ottimizzate per i costi. Il mercato mostra una crescente preferenza per piattaforme integrate che combinano hardware, orchestrazione e analisi. Rimane altamente competitivo, con i fornitori che costruiscono alleanze strategiche per espandere casi d’uso specifici per settore nei settori BFSI, telecomunicazioni e governativo.

Sviluppi Recenti:

- A marzo 2025, Datacenter United ha completato l’acquisizione di quattro data center Proximus in Belgio, espandendo la sua rete a 13 sedi e rafforzando il suo ruolo nel mercato dell’infrastruttura digitale del paese.

- A ottobre 2024, Proximus ha concordato di vendere la sua attività di data center a Datacenter United, un fornitore con sede in Belgio, in un accordo valutato a 128 milioni di euro, con il completamento previsto nel Q1 2025 per migliorare il focus sui servizi di integrazione IT.