Sammanfattning:

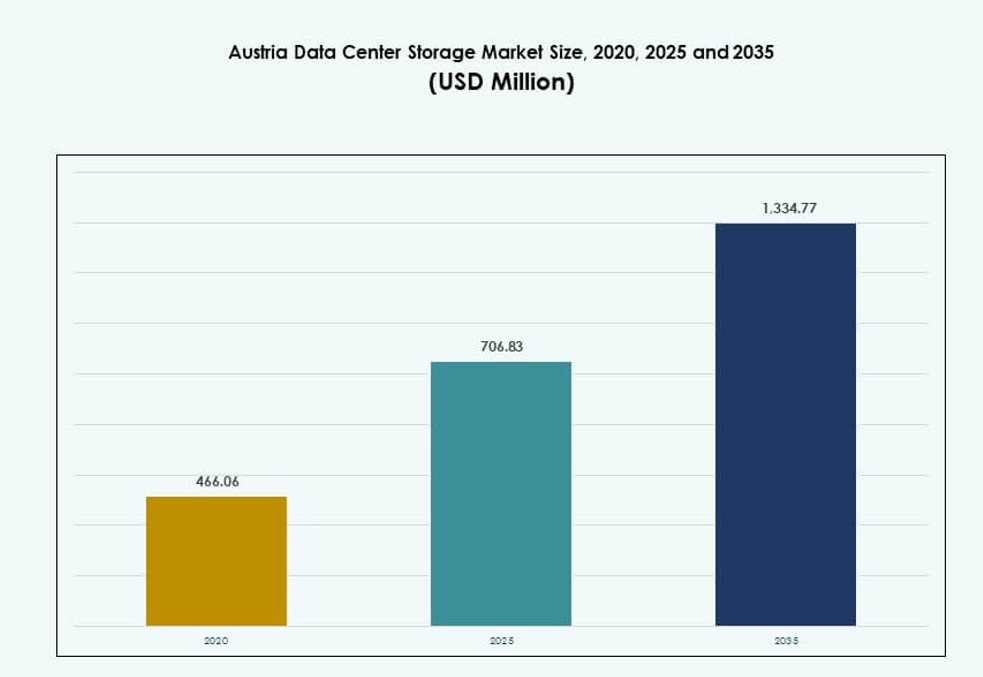

Marknadsstorleken för datacenterlagring i Österrike värderades till 466,06 miljoner USD år 2020, till 706,83 miljoner USD år 2025 och förväntas nå 1 334,77 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 6,51% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterlagring i Österrike 2025 |

706,83 miljoner USD |

| Marknadens årliga tillväxttakt (CAGR) för datacenterlagring i Österrike |

6,51% |

| Marknadsstorlek för datacenterlagring i Österrike 2035 |

1 334,77 miljoner USD |

Växande företagsdigitalisering, smart stadsinfrastruktur och datakompatibilitetskrav är viktiga drivkrafter för lagringsinvesteringar i Österrike. Företag inom BFSI, telekom och offentliga sektorer antar all-flash-arrayer och programvarudefinierad lagring för att hantera ökande arbetsbelastningar. Hybridmolnmodeller vinner mark, vilket blandar smidighet med lokal datakontroll. Behovet av dataskydd och AI-drivna analyser omformar inköpsbeslut. Leverantörer som erbjuder motståndskraftig, skalbar och energieffektiv lagring ser en ökande efterfrågan. Strategiska installationer i Wien och expansion i sekundära städer speglar marknadsdjupet. Företag fokuserar på säker, regleringsklar infrastruktur.

Wien leder marknaden med täta företagsarbetsbelastningar, regeringsinfrastruktur och molninstallationer. Graz och Linz växer fram med lokaliserade edge-installationer och SME-efterfrågan på modulär lagring. Västra regioner som Tyrolen och Salzburg visar ökande investeringar från hälso- och sjukvårds- och offentliga sektorsinstitutioner. Regionala strategier fokuserar på latensreduktion och efterlevnad av österrikiska och EU:s datalagar. Tillväxten av datacenter följer affärstäthet och regeringens digitaliseringspolicyer. Efterfrågan på suveräna moln och AI-lagringsinfrastruktur ökar ytterligare aktiviteten i viktiga urbana zoner.

Marknadsdynamik:

Marknadsdrivkrafter

Ökad efterfrågan på företagsdigital transformation inom BFSI och telekomsektorer

Digital transformation inom företag accelererar dataarbetsbelastningar inom Österrikes BFSI- och telekomindustrier. Stora företag ersätter äldre system med skalbara lagringsplattformar för att stödja realtids-transaktioner och analys. Molnbaserade lösningar och edge-lagringsimplementeringar vinner mark i linje med Österrikes växande användarbas för fintech och mobilbank. Österrikes datacenterlagringsmarknad gynnas av denna digitala förändring, eftersom lagringssystem behöver erbjuda bättre prestanda, tillgänglighet och säkerhet. Finansiella institutioner går mot SSD-baserad lagring för snabbare I/O-bearbetning. Telekomföretag, parallellt, kräver SAN- och NAS-system med lägre latens för att möta det växande behovet av 5G-bandbredd. Dessa trender driver efterfrågan på flexibel lagringsinfrastruktur som stöder både strukturerad och ostrukturerad data. Österrikes tillförlitliga el- och telekominfrastruktur bidrar till dess lämplighet för dataintensiva sektorer. Investerare och teknikleverantörer prioriterar marknaden för företagsklassade lagringsutrullningar.

Antagande av mjukvarudefinierad lagring och hyperkonvergerad infrastruktur i hybrida miljöer

En förändring pågår från hårdvarucentrerade modeller mot mjukvarudefinierad lagring (SDS) inom Österrikes företags-ekosystem. SDS möjliggör abstraktion, automatisering och central hantering av lagring över hybrida miljöer. Det stöder containerbaserade arbetsbelastningar, som växer inom utvecklings- och IT-team i Wien och andra tekniknav. Aktörer på Österrikes datacenterlagringsmarknad integrerar SDS med hyperkonvergerad infrastruktur (HCI) för att leverera skalbarhet och flexibilitet. Denna modell minskar det fysiska fotavtrycket samtidigt som den förbättrar arbetsbelastningens rörlighet och katastrofåterhämtning. Företag ser värde i att sänka driftskostnader och förenkla hantering via virtualiseringslager. Globala leverantörer och lokala systemintegratörer samarbetar för att leverera SDS-drivna plattformar anpassade för Österrikes efterlevnadsbehov. Molnagnostisk SDS hjälper företag att skala över både lokala och offentliga molnuppsättningar. Dessa funktioner positionerar SDS och HCI som kärnpelare i företagslagringsstrategin.

- Till exempel stöder Exoscales offentliga molnzon i A1:s datacenter i Wien suveräna molntjänster med Tier III-design och 99,982% tillgänglighet.

Regeringsledda moln-först-policyer och smarta stadsprogram accelererar lagringsinvesteringar

Österrikes federala och regionala regeringar har lanserat flera moln-först- och e-förvaltningsinitiativ för att modernisera tjänster. Dessa program kräver mycket säkra och skalbara lagringssystem för att stödja realtidsdatautbyte och samarbete mellan myndigheter. Österrikes datacenterlagringsmarknad svarar med kryptering på regeringsnivå, katastrofåterhämtningssystem och lagringsmodeller i flera nivåer. Smarta stadsinitiativ i Wien, Graz och Linz involverar IoT-implementeringar för trafik, energi och avfallshantering, vilket driver efterfrågan på edge-datalagring. Offentliga och privata partnerskap växer fram för att leverera dedikerad lagringsinfrastruktur inom statliga datacenter. Efterlevnad av GDPR och riktlinjer från den österrikiska dataskyddsmyndigheten förblir kritisk för dessa implementeringar. Strategiska investeringar i suveräna moln och regionala backup-anläggningar förbättrar datalokalisering. Leverantörer med expertis inom säkra, offentliga sektorns lagringssystem får företräde i anbud och kontrakt.

AI, IoT och analys driver lagringstillväxt över medelstora och stora företag

Österrikiska företag implementerar AI- och IoT-lösningar för att optimera verksamheten, vilket skapar massiva volymer av realtidsdata. Lagringssystem måste stödja hög genomströmning och snabb åtkomst för analysapplikationer i sektorer som hälso- och sjukvård, detaljhandel och tillverkning. Den österrikiska marknaden för datacenterlagring ser en efterfrågan på låg-latens all-flash-lagring som kan bearbeta stora datamängder som används i maskininlärning och automation. Företag antar också flernivålagring som anpassar sig efter datafrekvens och åtkomstprioritet. Edge-lagringsnoder installeras för att minska dataöverföringsfördröjningar i avlägsna industriella och smarta logistikmiljöer. NVMe-baserade SSD:er och GPU-optimerad lagring framträder som föredragna format i AI-tunga miljöer. Molnbaserade plattformar vinner också mark, vilket gör det möjligt för österrikiska företag att hantera elastisk kapacitet och snabbt skala upp. Strategiskt fokus på datadriven affärstransformation påskyndar ytterligare skiftet mot nästa generations lagringsteknologier.

- Till exempel samarbetar A1 Telekom Austria med IBM om hanterade tjänster i Wiens 13 000 m² stora anläggning designad för molnberäkning och hög tillförlitlighet inom IT.

Marknadstrender

Skifte mot modulära och skalbara lagringssystem i kolokation och edge-anläggningar

Kolokationsleverantörer i Österrike antar modulära lagringsarkitekturer för att matcha dynamiska företagsbehov. Dessa system möjliggör inkrementell kapacitetsutvidgning samtidigt som de optimerar kylning och energieffektivitet. Den österrikiska marknaden för datacenterlagring visar en tydlig trend mot skalbara enheter som stöder blandade arbetsbelastningar. Edge-datacenter belägna nära tillverkningsnav och logistikleder kräver kompakt, högdensitetslagring. Modulär design möjliggör snabbare distribution och enklare integration med befintliga IT-ekosystem. Leverantörer erbjuder plug-and-play-lagringsnoder som betjänar avlägsna företagskontor med minimala omkostnader. Österrikiska företag föredrar lösningar som minskar stilleståndstid och stöder tillgänglighet dygnet runt. Dessa modulära system är också i linje med hållbarhetsmål och hjälper till att minska energiförbrukning och utrymmesanvändning. Infrastrukturflexibilitet fortsätter att definiera nya inköpsbeslut vid lagringsinvesteringar.

Integration av cyberresilient lagring med realtidsbackup och skydd mot ransomware

Växande cybersäkerhetsrisker har tvingat österrikiska företag att söka lagringssystem med inbyggd motståndskraft. Cyberresilient lagring integrerar realtidsdatakopiering, backup och automatiserade återställningsfunktioner för att skydda mot ransomware. Den österrikiska marknaden för datacenterlagring ser ett intresse för oföränderlig backup, isolerade återställningszoner och AI-baserad avvikelsedetektering. Företag inom BFSI, hälso- och sjukvård och offentlig sektor implementerar lösningar som säkerställer snabb återhämtning utan dataförlust. Leverantörer integrerar nu kryptering från slutpunkt till kärna och metadataövervakning för att stärka lagringsmiljöer. Regulatoriskt tryck under GDPR tvingar också företag att säkerställa dataintegritet och revisionsspår. Hybrida uppsättningar, som kombinerar lokal och molnbackup, blir vanliga. Österrikes starka rättsliga ramverk uppmuntrar ytterligare företag att prioritera säkerhet vid lagringsupphandling.

Efterfrågeökning på gröna lagringslösningar i linje med koldioxidneutralitetsmål

Hållbarhet har blivit en strategisk prioritet för österrikiska företag och offentliga sektorns enheter. Datacenter antar gröna lagringsteknologier som minskar energiförbrukning och miljöpåverkan. Den österrikiska marknaden för datacenterlagring påverkas av efterfrågan på strömsnåla SSD-enheter, intelligent kylning för lagringsarrayer och smarta energimonitoreringssystem. Leverantörer introducerar energieffektiv lagring med bättre IOPS per watt-mått. Skiktad lagring, som flyttar kall data till strömsnåla miljöer, stödjer koldioxidreduceringsmål. Företag söker LEED- eller EN50600-certifierade lagringssystem i enlighet med europeiska klimatramverk. Förnybart drivna colocation-center föredras för att hysa företagslagring. Statliga incitament och företagens ESG-mål fortsätter att förstärka trenden med grön lagring.

Ökning av branschspecifika lagringslösningar för hälso- och sjukvård, juridik och offentliga register

Skräddarsydda lagringsplattformar blir alltmer relevanta i Österrikes sektorsspecifika tillämpningar. Inom hälso- och sjukvården måste lösningar stödja bildarkiv, elektroniska patientjournaler (EHR) och efterlevnad av datalagring. Den österrikiska marknaden för datacenterlagring speglar ett växande intresse för leverantörsneutrala arkiv (VNA) och objektbaserad lagring för medicinska arbetsbelastningar. Juridiska firmor och offentliga registerinstitutioner kräver skalbara WORM-format (write-once-read-many) för långsiktig datalagring. Blockchain-stödda lagringslösningar utforskas för känsliga fastighetsregister och juridiska dokument. Inom utbildning och forskning används höggenomströmningslagring för simulering och modellering av dataset. Dessa användningsfall kräver integration med efterlevnadsplattformar, analysmotorer och domänspecifika applikationer. Leverantörer som erbjuder vertikaliserade lagringspaket vinner mark inom institutionella och reglerade sektorer.

Marknadsutmaningar

Höga kostnader för all-flash-lagring och avancerade backupsystem begränsar SME-antagande

Även om efterfrågan ökar, förblir högpresterande lagringssystem dyra för många små och medelstora företag. SSD-enheter, särskilt NVMe-baserade enheter, och företagsklassade backupsystem har premiumpriser. Den österrikiska marknaden för datacenterlagring ser kostnad som ett hinder för utbredd implementering av nästa generations system. Små och medelstora företag förlitar sig fortfarande på traditionella HDD-installationer, som saknar den hastighet och motståndskraft som behövs för realtidsapplikationer. Licensmodeller för lagringshanteringsprogramvara ökar också den totala ägandekostnaden. Hybridmodeller erbjuder viss lättnad men kräver integrationsexpertis som mindre aktörer ofta saknar. Höga importkostnader och momsimplikationer på IT-hårdvara begränsar ytterligare investeringar. Begränsad tillgång till leasing- eller lagring-som-tjänst-modeller påverkar kortsiktig skalbarhet för små och medelstora företag. Utan kostnadseffektiva ingångspunkter förblir antagandet över Österrikes bredare affärsbas ojämnt.

Brist på kompetens inom lagringsvirtualisering och cyberresilienshantering

Företag har svårt att anställa skickliga yrkespersoner med expertis inom programvarudefinierad lagring, lagringsvirtualisering och hantering av dataresiliens. Den österrikiska datacenterlagringsmarknaden påverkas av kompetensgapet i att integrera multi-molnlagring, hantera katastrofåterställning och säkra arbetsbelastningar. Många IT-team saknar praktisk erfarenhet av hyperkonvergerad infrastruktur eller avancerade dataorkestreringsverktyg. Utbildningskostnader och begränsade certifieringsprogram hindrar omskolningsinsatser i medelstora företag. Beroendet av leverantörer ökar när den interna kapaciteten försvagas, vilket leder till högre konsultkostnader. Detta gap påverkar långsiktig planering, särskilt i hybridmolnmiljöer där orkestrering över plattformar är avgörande. Bristen kan försena implementeringstidslinjer och påverka avkastningen på lagringsmoderniseringsprojekt.

Marknadsmöjligheter

Växande möjligheter för AI-redo lagring inom forskning, tillverkning och automation

Österrikes satsning på innovation inom forskning och smart tillverkning erbjuder starka möjligheter för AI-optimerad lagring. Den österrikiska datacenterlagringsmarknaden är positionerad för att dra nytta av AI/ML-arbetsbelastningar som kräver hög hastighet, skalbara och skiktade lagringssystem. Universitet, FoU-center och industriella automationsföretag behöver plattformar som stödjer stora ostrukturerade datamängder, modellträning och realtidsinferens. Leverantörer med GPU-integrerade eller NVMe-lagringsportföljer förväntas få genomslag inom dessa vertikaler.

Expansion av regionala edge-anläggningar som låser upp efterfrågan från SME och offentlig sektor

Edge computing-noder i förorts- och industriella områden ökar för att stödja snabbare åtkomst till datatjänster. Den österrikiska datacenterlagringsmarknaden kan utnyttja SME-kluster och lokala regeringsinitiativ genom kompakta, energieffektiva lagringslösningar. Dessa installationer minskar latens och hjälper offentliga myndigheter och små företag att hantera digitala operationer lokalt. Leverantörer som erbjuder säkra, lågprofils lagringsapparater får försteg i underbetjänade regioner.

Marknadssegmentering

Efter lagringstyp

Traditionell lagring har fortfarande en betydande andel på den österrikiska datacenterlagringsmarknaden på grund av äldre system i medelstora företag och offentliga institutioner. Dock vinner all-flash-lagring snabbt mark på grund av den ökande efterfrågan på snabbare genomströmning och minskad strömförbrukning. Hybridlagring föredras i organisationer som genomgår fasad digital transformation. Leverantörer erbjuder också AI-integrerade hybridmodeller för att balansera prestanda och kostnad.

Efter lagringsdistribution

Storage Area Network (SAN) dominerar den österrikiska datacenterlagringsmarknaden, särskilt i stora företagsmiljöer som kräver hög hastighet på blocknivååtkomst. Network-attached Storage (NAS) är populärt inom media, utbildning och SMB-upplägg på grund av enkelheten i fildelning. Direct-attached Storage (DAS) används i edge-platser med begränsade arbetsbelastningar. Antagandet av flexibla distributionsmodeller ökar med modulära tillväxtstrategier.

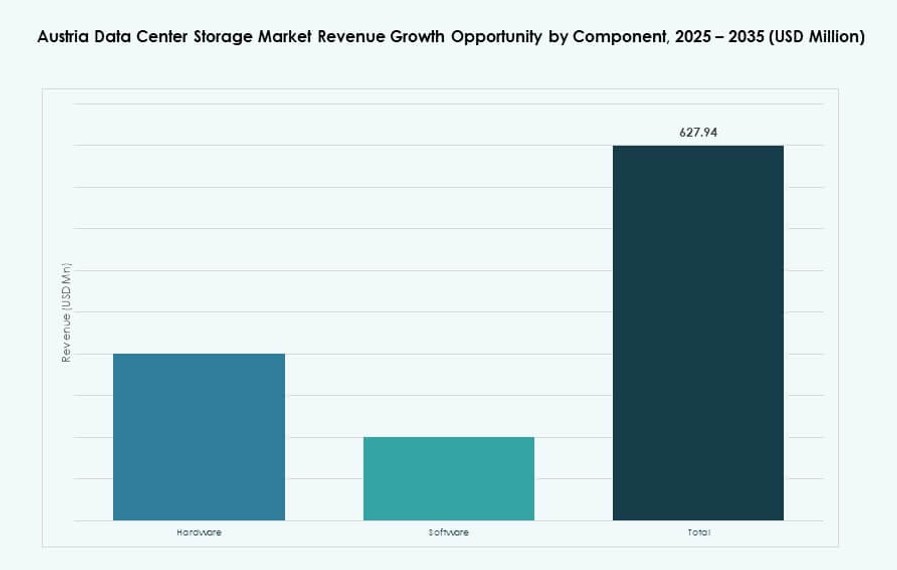

Efter komponent

Hårdvara har en dominerande andel på den österrikiska datacenterlagringsmarknaden, stödd av fortsatta investeringar i SSD-arrayer, bladkapslingar och serverexpansion. Programvara växer stadigt, särskilt inom programvarudefinierad lagring, automation och datamanagement. Företag investerar i orkestreringsverktyg för att hantera hybridmiljöer och förbättra arbetsbelastningsallokering.

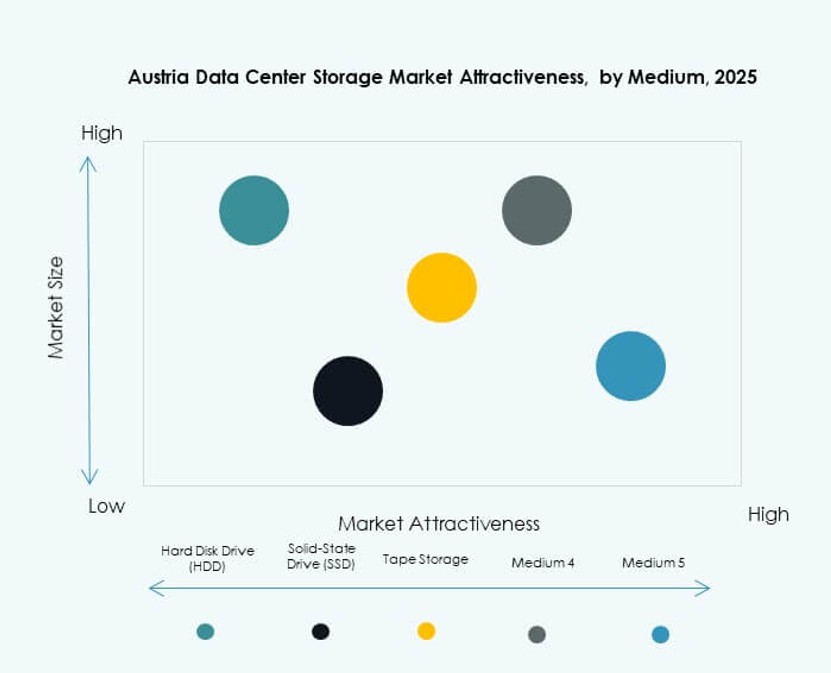

Efter Medium

Solid-State Drives (SSD) leder den österrikiska datacenterlagringsmarknaden tack vare hastighet, tillförlitlighet och minskad latens jämfört med HDD:er. HDD:er används fortfarande för arkivering och kallagring i kostnadsmedvetna miljöer. Bandlagring är begränsad till långsiktig efterlevnad och nischade arkivanvändningsfall inom regering eller forskning.

Efter Implementeringsmodell

Molnbaserad implementering växer snabbast på den österrikiska datacenterlagringsmarknaden, föredragen för skalbarhet och kostnadsflexibilitet. Lokal lagring förblir viktig i sektorer med strikta regler för dataresidens och säkerhet. Hybridmodeller ökar inom alla vertikaler, och kombinerar lokal kontroll med molnskalbarhet för verksamhetskritiska arbetsbelastningar.

Efter Applikation

IT och telekommunikation representerar den ledande applikationssegmentet, följt av BFSI och hälso- och sjukvård. Den österrikiska datacenterlagringsmarknaden ser också starkt deltagande från regering och offentliga tjänster. Hälso- och sjukvård investerar i PACS och EHR-redo lagring. BFSI fokuserar på säkra, hög tillgänglighetslösningar. Regeringsimplementeringar prioriterar datasuveränitet och efterlevnad av regleringar.

Regionala Insikter

Wiens storstadsområde har över 50% andel med täta företags- och regeringsarbetsbelastningar

Wien leder den österrikiska datacenterlagringsmarknaden med över 50% andel tack vare sin roll som landets företags- och regeringsnav. Det rymmer nationella regeringsdatacenter, större telekominfrastruktur och huvudkontor för finansiella institutioner. Efterfrågan är stark på hybridmolnlagring och säker backupinfrastruktur. Stadens digitala innovationshubbar lockar också AI- och forskningsarbetsbelastningar som behöver högpresterande lagringssystem.

- Till exempel har A1 Telekom Austrias nästa generations datacenter i Wien 2 550 m² vitutrymme över fyra serverrum och en ansluten last på 2 x 6,0 MW, vilket stöder hybridmoln och säkra arbetsbelastningar.

Graz och Linz framträder som sekundära lagringskluster med edge-implementeringar

Graz och Linz utökar sin digitala infrastruktur, stödda av teknikstartups, akademiska institutioner och regionala datainitiativ. Dessa städer representerar nästan 25% av den österrikiska datacenterlagringsmarknaden. Edge-lagring och modulära installationer implementeras för att stödja den växande lokala efterfrågan. Små och medelstora företag inom logistik, industriell automation och agri-tech föredrar kompakta, prisvärda lagringssystem anpassade till regionala användningsfall.

- Till exempel driver Xinon en datacenteranläggning i Graz vid Neufeldweg, och erbjuder operatörsneutrala colocation-tjänster för edge-implementeringar.

Västra och alpina regioner registrerar blygsam tillväxt från regerings- och forskningsprojekt

Regioner som Tyrolen, Salzburg och Vorarlberg bidrar tillsammans med cirka 15–20% av den österrikiska datacenterlagringsmarknaden. Dessa områden drar nytta av offentliga forskningsprojekt, regional digitalisering av hälso- och sjukvård och utbildningsdatainfrastruktur. Även om storskaliga datacenter är begränsade, fortsätter lokala installationer över universitet och offentliga sjukhus. Strategisk expansion av edge-noder förväntas förbättra regional tillgång till skalbara lagringstjänster.

Konkurrensinsikter:

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Seagate Technology

- Veeam Software

- A1 Digital

- CANCOM Austria

- Fujitsu Limited

Den österrikiska marknaden för datacenterlagring är måttligt fragmenterad, med en stark närvaro av globala teknikleverantörer tillsammans med lokala systemintegratörer. Dell Technologies, HPE, IBM och NetApp dominerar företagsutbyggnader genom integrerade hårdvaru- och mjukvaruerbjudanden. Dessa företag tillgodoser efterfrågan på all-flash-arrayer, hybridmolnlagring och programvarudefinierad infrastruktur. Lokala aktörer som A1 Digital och CANCOM Austria stöder region-specifika krav som GDPR-efterlevnad och datalokalisering. Det upplever ökad konkurrens inom backup, katastrofåterställning och cyberresilient lagring, ledd av leverantörer som Veeam Software och Cohesity. Företag föredrar leverantörer med skalbara, hybridkapabla portföljer och end-to-end-support. Marknadspositionering beror på teknologisk differentiering, energieffektivitet och dataskyddsförmåga, vilket gör innovation och ekosystemintegration avgörande för långsiktigt ledarskap.

Senaste utvecklingen:

- I oktober 2025 blev Dell Technologies en strategisk partner för LENDAIDC AI-datacenterprojektet nära Salzburg, och levererade säker infrastruktur anpassad för AI-arbetsbelastningar. I maj 2025 tillkännagav Dell också en expansion på 45 miljoner euro av sitt österrikiska servicecenter i Wien, med fokus på AI-optimerad lagring och efterlevnadskonsulttjänster för GDPR-drivna datacenterbehov.

- I maj 2025 integrerade ACP Group 56k.Cloud i sin internationella IT-plattform, vilket utökade sina AWS-baserade moln- och datacentertjänster över DACH-regionen, inklusive Österrike, för att förbättra företagens digitala infrastruktur.

- I april 2025 lanserade CANCOM Austria, i samarbete med Hewlett Packard Företagsversion, en federerad datarumsservice designad för säker AI-aktiverad datautbyte. Byggd på HPE-arkitektur stöder lösningen efterlevnadsdriven lagring i företags- och offentliga sektorns datacenter.