الملخص التنفيذي:

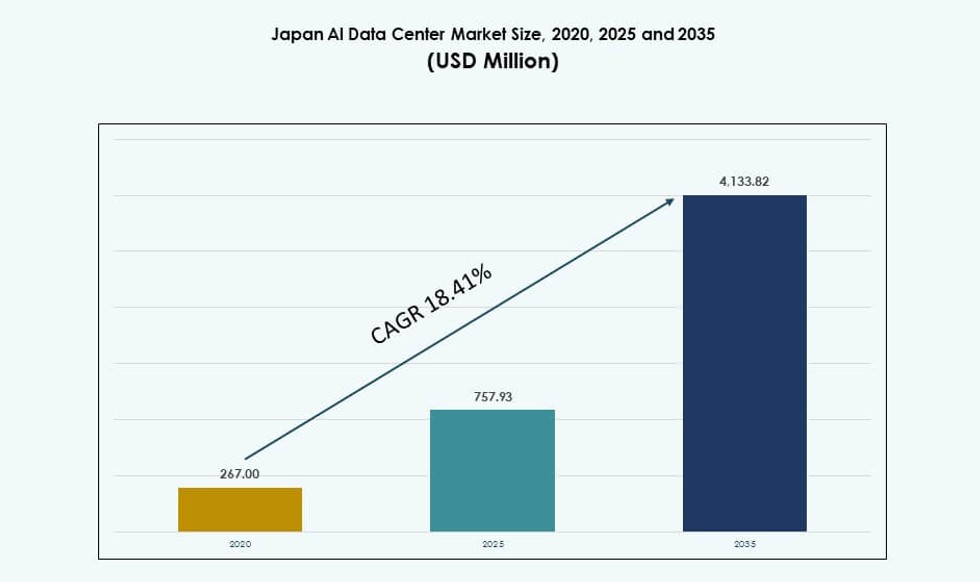

تم تقييم حجم سوق مراكز البيانات للذكاء الاصطناعي في اليابان بمبلغ 267.00 مليون دولار أمريكي في عام 2020 ليصل إلى 757.93 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 4,133.82 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 18.41% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات للذكاء الاصطناعي في اليابان 2025 |

757.93 مليون دولار أمريكي |

| سوق مراكز البيانات للذكاء الاصطناعي في اليابان، معدل النمو السنوي المركب |

18.41% |

| حجم سوق مراكز البيانات للذكاء الاصطناعي في اليابان 2035 |

4,133.82 مليون دولار أمريكي |

ينمو السوق بسبب التحول الرقمي السريع، والاختراق القوي للحوسبة السحابية، وزيادة الطلبات على أعباء العمل الخاصة بالذكاء الاصطناعي. تقوم الشركات بنشر مجموعات GPU عالية الكثافة لتدريب وتشغيل نماذج الذكاء الاصطناعي على نطاق واسع. المبادرات الحكومية لتعزيز البنية التحتية السيادية للذكاء الاصطناعي تسرع من نشر مراكز البيانات المحلية. يجذب المستثمرون إلى البيئة التنظيمية المستقرة في اليابان، والاتصال العالي، والقوى العاملة الماهرة. الابتكارات في التبريد السائل وبرمجيات التنسيق تشكل البنية التحتية للجيل القادم. يقوم مشغلو الاتصالات والشركات الكبرى ببناء مرافق قابلة للتوسع مع أدوات الذكاء الاصطناعي المتكاملة. الطلب على استنتاجات الذكاء الاصطناعي ذات زمن الانتقال المنخفض وتدريب GenAI يدفع رأس المال نحو بيئات البيانات المتقدمة.

تتصدر طوكيو السوق بأعلى حصة بسبب الطلب المؤسسي، ووجود الشركات الكبرى، وكثافة الاتصال. تنمو أوساكا كمركز ثانوي للذكاء الاصطناعي مع طلب صناعي قوي ومناطق لاستعادة الكوارث. المدن الناشئة مثل فوكوكا وسينداي تجذب الانتباه من خلال عمليات النشر الطرفية، والحوافز المحلية، وتوافر الأراضي. تقدم هذه المناطق طاقة قابلة للتوسع وتدعم تطبيقات الذكاء الاصطناعي في الوقت الحقيقي أقرب إلى المستخدمين النهائيين. التوزيع الجغرافي يساعد في تحقيق التوازن في الحمل، وتخفيف المخاطر، وتوسيع نطاق البنية التحتية. يستفيد سوق مراكز البيانات للذكاء الاصطناعي في اليابان من استراتيجية متعددة المناطق تتماشى مع أهداف الشركات والسياسات الرقمية الوطنية.

ديناميكيات السوق:

التوسع السريع لأعباء العمل الخاصة بالذكاء الاصطناعي يدفع الطلب على البنية التحتية عالية الكثافة والمُحسّنة للذكاء الاصطناعي

يشهد سوق مراكز بيانات الذكاء الاصطناعي في اليابان طلبًا قويًا بسبب التوسع السريع في أعباء العمل المتعلقة بالذكاء الاصطناعي عبر القطاعات. تقوم الشركات بنشر نماذج التعلم العميق لأتمتة العمليات، والتشخيص الطبي، والروبوتات الذكية، والتوائم الرقمية. تتطلب هذه التطبيقات مجموعات كثيفة بوحدات معالجة الرسوميات، وموصلات منخفضة التأخير، وحوسبة قابلة للتوسع. تتحول الشركات المحلية من السحابة التقليدية إلى البنية التحتية الأصلية للذكاء الاصطناعي لتحقيق أداء أفضل وتحكم أكبر. أصبح عرض النطاق الترددي العالي للذاكرة، والسيليكون المخصص للذكاء الاصطناعي، والتبريد الموفر للطاقة معايير قياسية لنشر التطبيقات. يتم إعادة تصميم مراكز البيانات لدعم تدريب النماذج على نطاق واسع. يدفع النظام البيئي التكنولوجي في اليابان نحو قدرة حوسبة ذكاء اصطناعي سيادية. بالنسبة للمستثمرين، فإن الجمع بين اليقين في الطلب وشدة رأس المال يجعلها فرصة استراتيجية طويلة الأجل. أصبح سوق مراكز بيانات الذكاء الاصطناعي في اليابان ضروريًا للشركات التي تبني خدمات وتطبيقات ذكاء اصطناعي متقدمة.

مبادرات الحكومة والصناعة لتعزيز البنية التحتية للذكاء الاصطناعي والقدرات الوطنية للذكاء الاصطناعي

تعمل الحكومة الوطنية بنشاط على تعزيز التحول الرقمي والاستعداد للذكاء الاصطناعي من خلال مبادرات مخصصة وإعانات مالية. تساهم برامج مثل مبادرة “أمة المدينة الرقمية” في إنشاء بنية تحتية إقليمية عالية الأداء للبيانات. تقوم الشراكات بين القطاعين العام والخاص بتمويل منصات اختبار الذكاء الاصطناعي وسحب الذكاء الاصطناعي الصناعية. تحفز الحوافز نشر قدرة جاهزة للذكاء الاصطناعي عبر المناطق الغنية بالطاقة ومراكز التكنولوجيا. يشكل تحول السياسة اليابانية نحو السيادة الرقمية والامتثال للأمن السيبراني استثمارات مراكز البيانات. تسرع الشراكات الاستراتيجية مع شركات تصنيع الرقائق والجامعات ومشغلي الاتصالات من الابتكار والنشر. يتماشى ذلك أيضًا مع طموح اليابان في الريادة في مجال الروبوتات وأتمتة التصنيع المدعومة بالذكاء الاصطناعي. الرؤية طويلة الأجل للحكومة تقلل من مخاطر الاستثمار الخاص في البنية التحتية للذكاء الاصطناعي واسعة النطاق وعلى الحافة. يستفيد سوق مراكز بيانات الذكاء الاصطناعي في اليابان من هذه الأهداف الوطنية وآليات التخطيط.

- على سبيل المثال، حقق “فوجاكو”، الذي تم تطويره بواسطة RIKEN وFujitsu، 442 بيتافلوبس في معيار TOP500 LINPACK، مما يجعله من بين أسرع الحواسيب الفائقة في العالم. وقد تم استخدامه في مشاريع بحثية علمية وذكاء اصطناعي متنوعة، بما في ذلك محاكاة اكتشاف الأدوية.

استثمارات استراتيجية من لاعبين عالميين ومحليين تخلق مشهد بنية تحتية تنافسية

تقوم مزودو السحابة والتجميع المتعددة الجنسيات بالتوسع بقوة في اليابان لتلبية احتياجات البنية التحتية المتزايدة للذكاء الاصطناعي. يستثمر اللاعبون الرئيسيون في منشآت محسّنة للذكاء الاصطناعي مع تبريد سائل مباشر، وشبكات بسرعة 100 جيجابت في الثانية، وتصميمات رفوف معيارية. تقوم شركات الاتصالات المحلية بترقية مراكز البيانات التقليدية إلى مراكز مجهزة للذكاء الاصطناعي. يشكل الاستحواذ الاستراتيجي على الأراضي، والموافقات على تقسيم المناطق، والوصول إلى الطاقة المتجددة اختيارات المواقع. يتم بناء منشآت في طوكيو وأوساكا بسعة مخصصة للذكاء الاصطناعي تتراوح بين 30-100 ميجاوات. يعزز التعاون مع شركات أشباه الموصلات ومتكاملي الأنظمة من كفاءة تدريب الذكاء الاصطناعي. تخلق هذه التطورات نظامًا بيئيًا كثيفًا للبنية التحتية للذكاء الاصطناعي القابلة للتشغيل المتبادل. يبرز سوق مراكز بيانات الذكاء الاصطناعي في اليابان في آسيا لقدرتها على تقديم بيئات مرنة وقابلة للتوسع وعالية الإنتاجية. إنها تجذب كل من الشركات الكبرى والمستخدمين المؤسسيين.

- على سبيل المثال، في أبريل 2025، قامت شركة NTT Global Data Centers Japan وشركة TEPCO Power Grid بوضع حجر الأساس لحرم مركز بيانات بقدرة 50 ميجاوات في منطقة إنزاي-شيروي بالقرب من طوكيو. يأتي هذا التطوير كجزء من استراتيجية NTT لتوسيع القدرة لاستيعاب البنية التحتية المستقبلية للذكاء الاصطناعي والسحابة، مع تحديد موعد تشغيل المنشأة الأولى بحلول عام 2027.

زيادة حالات استخدام الذكاء الاصطناعي الخاصة بالصناعة تدفع نشر البنية التحتية المخصصة

تتوسع حالات استخدام الذكاء الاصطناعي في اليابان لتتجاوز التكنولوجيا والتمويل لتشمل التصنيع، والسيارات، والرعاية الصحية، والترفيه. تقوم هذه القطاعات بنشر نماذج مخصصة تتطلب بيئات تدريب واستدلال فريدة. تحتاج المصانع إلى عقد ذكاء اصطناعي على الحافة، وتحتاج المستشفيات إلى تشخيصات في الوقت الفعلي، ويتطلب البيع بالتجزئة تخصيصًا سريعًا. يشجع هذا التنوع في حالات الاستخدام تكوينات مراكز البيانات المعيارية الخاصة بالقطاع. يقدم المزودون منصات محسّنة تمزج بين رقائق الذكاء الاصطناعي وأدوات التنسيق والاتصال الآمن. يؤدي التوافق الرأسي أيضًا إلى زيادة الطلب على الحوسبة الهجينة والداخلية للذكاء الاصطناعي. يؤدي تبني الذكاء الاصطناعي المتزايد على نطاق واسع عبر القطاعات إلى خلق قاعدة طلب ثابتة على البنية التحتية المتخصصة. يتطور سوق مراكز بيانات الذكاء الاصطناعي في اليابان ليصبح مركزًا لهندسة الذكاء الاصطناعي الخاصة بالصناعة. يلعب دورًا حيويًا في دعم أهداف الرقمنة الاقتصادية لليابان.

اتجاهات السوق

التحول نحو التبريد السائل المباشر والرفوف عالية الكثافة لكفاءة تدريب الذكاء الاصطناعي

يتجه المشغلون في سوق مراكز بيانات الذكاء الاصطناعي في اليابان نحو التبريد السائل المباشر للتعامل مع الأحمال الحرارية العالية. يتم تصميم المنشآت الجديدة لدعم الرفوف التي تزيد عن 50 كيلوواط، مع تدفق هواء مخصص وحلقات تبريد. أصبحت مبادلات الحرارة على الأبواب الخلفية والتبريد السائل بالصفائح الباردة معيارًا في نشرات الذكاء الاصطناعي. يتيح التكامل مع منصات إدارة البنية التحتية لمراكز البيانات (DCIM) المراقبة الحرارية في الوقت الفعلي والتحسين. يحسن هذا التحول كفاءة الطاقة ويقلل من متطلبات المساحة. يدعم مجموعات وحدات معالجة الرسومات (GPU) التي تشغل نماذج كبيرة تعتمد على المحولات. تقدم المنشآت في طوكيو وكانساي بالفعل استضافة عالية الكثافة للشركات الناشئة في مجال الذكاء الاصطناعي. يقلل الاتجاه من تكاليف التشغيل مع تمكين تدريب الذكاء الاصطناعي المعقد على نطاق واسع. يشير إلى انتقال اليابان نحو هندسة مراكز البيانات من الجيل التالي.

ظهور النشر الهجين وعلى الحافة لدعم تطبيقات الذكاء الاصطناعي ذات زمن الوصول المنخفض على مستوى البلاد

هناك طلب متزايد على بنية تحتية للذكاء الاصطناعي على الحافة لتمكين المعالجة في الوقت الفعلي في اللوجستيات والتجزئة والمدن الذكية. تقوم شركات الاتصالات ومزودو الحافة بنشر مراكز بيانات صغيرة أقرب إلى المستخدمين النهائيين. تدعم هذه العقد الحافة استدلال الذكاء الاصطناعي لحالات الاستخدام مثل المراقبة، وتحسين حركة المرور، والصيانة التنبؤية. تكتسب منصات السحابة الهجينة شعبية لتنسيق أعباء العمل عبر منشآت الحافة والمراكز. تعمل طوكيو كمركز رئيسي للذكاء الاصطناعي، بينما توسع مواقع الحافة في فوكوكا وسابورو وناغويا الوصول الوطني. تستثمر الشركات في بنية تحتية موزعة للذكاء الاصطناعي لأعباء العمل الحساسة للزمن. تعمل معايير وتوافق منصات الحافة على تحسين التكامل مع السحابات الضخمة. يدعم سوق مراكز بيانات الذكاء الاصطناعي في اليابان نسيجًا وطنيًا للذكاء الاصطناعي من خلال هذا الاتجاه.

دمج الطاقة المتجددة والأهداف الخالية من الكربون في تصميم مراكز بيانات الذكاء الاصطناعي

أصبحت الاستدامة مطلبًا أساسيًا لاستثمارات مراكز البيانات الخاصة بالذكاء الاصطناعي في اليابان. يقوم المشغلون بدمج الطاقة الشمسية في الموقع، ومصادر الطاقة المتجددة من الشبكة، وأنظمة تخزين الطاقة لتحقيق أهداف الحياد الكربوني. تتطلب أعباء العمل الخاصة بالذكاء الاصطناعي طاقة عالية، مما يدفع نحو شراء الطاقة الخضراء وعقود شراء الطاقة (PPA). تعمل العديد من المواقع الكبيرة الآن بأكثر من 60% من اختراق الطاقة المتجددة. يتم تحسين مقاييس فعالية استخدام الطاقة (PUE) من خلال التبريد السائل وتوزيع الطاقة الذكي. تقوم الشركات بنشر مؤشرات الأداء الرئيسية للاستدامة لتلبية متطلبات الحوكمة البيئية والاجتماعية وجذب التمويل. يتم أيضًا دمج الشبكات الذكية ومحطات الطاقة الافتراضية لتحقيق استقرار الحمل. يتماشى سوق مراكز البيانات الخاصة بالذكاء الاصطناعي في اليابان مع كل من السياسة الوطنية للطاقة والأهداف العالمية للاستدامة. إنه يوفر مسار نمو أخضر طويل الأجل.

برمجيات مراكز البيانات الأصلية للذكاء الاصطناعي تصبح عامل تمييز في عروض البنية التحتية

يقوم المشغلون بدمج برمجيات تنظيم أصلية للذكاء الاصطناعي في عروضهم للتعامل مع تدفقات العمل النموذجية المتنوعة. يتم تخصيص وحدات معالجة الرسومات (GPU)، وترحيل أعباء العمل، وضبط الحرارة بشكل متزايد باستخدام أدوات تعتمد على الذكاء الاصطناعي. تكتسب المنصات القائمة على الحاويات والتي تدعم مكونات Kubernetes CSI شعبية متزايدة. تمكّن مدراء أقمشة الذكاء الاصطناعي من جدولة أعباء العمل وتحسين الطاقة عبر المجموعات. توفر أدوات الرصد رؤى في الوقت الحقيقي حول التأخير، والأداء، والاستخدام. تقلل هذه المنصات من التكلفة والتعقيد للشركات التي تدير عمليات الذكاء الاصطناعي واسعة النطاق. يقوم مقدمو الخدمات في اليابان أيضًا بتوطين طبقات البرمجيات لتتوافق مع معايير الامتثال الإقليمية. يشهد سوق مراكز البيانات الخاصة بالذكاء الاصطناعي في اليابان زيادة في خلق القيمة من خلال التمايز القائم على البرمجيات. إنه يساعد مقدمي الخدمات على تقديم بيئات ذكاء اصطناعي أكثر كفاءة واستجابة.

تحديات السوق

التوفر المحدود للطاقة والأراضي والمناطق الجاهزة للشبكة للبنية التحتية عالية الكثافة للذكاء الاصطناعي

أحد التحديات الرئيسية في سوق مراكز البيانات الخاصة بالذكاء الاصطناعي في اليابان هو تأمين الأراضي وإمدادات الطاقة الكافية. المناطق الحضرية مثل طوكيو وأوساكا لديها عقارات محدودة للبناء على نطاق واسع. تحد القيود الشبكية ومشاكل تقسيم المناطق من تطوير حرم جامعي جديد جاهز للذكاء الاصطناعي. تتطلب البنية التحتية للذكاء الاصطناعي كهرباء مستقرة وعالية الجهد وأنظمة تبريد متقدمة، والتي لا تتوفر في العديد من المناطق. يتوخى منظمو الطاقة الحذر بشأن إضافات السعة، مما يبطئ جداول المشاريع الزمنية. يواجه المشغلون أوقات انتظار طويلة لترقيات المحطات الفرعية ودمج النقل. يضيف السوق المجزأ للطاقة تعقيدًا لمصادر الطاقة والتسعير. هذه القيود تحد من توسع الشركات الكبيرة وتؤخر نشر السعة. يجب على سوق مراكز البيانات الخاصة بالذكاء الاصطناعي في اليابان التغلب على هذه العقبات للتوسع بكفاءة.

ارتفاع التكاليف، اضطرابات سلسلة التوريد، ونقص المواهب يؤثر على جداول النشر

تزداد تكلفة بناء وتشغيل المرافق الجاهزة للذكاء الاصطناعي بسبب التضخم، وتأخيرات المعدات، والمشاكل العالمية في سلسلة التوريد. تواجه وحدات معالجة الرسومات المتطورة، ووحدات الطاقة، وأجزاء التبريد السائل تأخيرات في الشراء. تؤدي نقص العمالة في البناء وارتفاع الأجور إلى تمديد ميزانيات المشاريع وإطالة جداول البناء الزمنية. المهندسون المهرة في البنية التحتية للذكاء الاصطناعي، وخاصة في مجالات الحرارة، والشبكات، والتنظيم، هم في نقص. عمليات الموافقة التنظيمية طويلة أيضًا، خاصة للمرافق الكبيرة بقدرة ميغاواط. تزيد قيود الاستيراد وقواعد الامتثال للمكونات الحساسة من تعقيد التخطيط. تجعل هذه المخاطر من الصعب على الشركات الصغيرة المنافسة أو التوسع بسرعة. يواجه سوق مراكز البيانات الخاصة بالذكاء الاصطناعي في اليابان حواجز تنفيذ تتطلب تنسيقًا أفضل وتخطيطًا للموارد.

فرص السوق

زيادة في الشركات الناشئة للذكاء الاصطناعي التوليدي واعتماد المؤسسات يخلق طلبًا على البنية التحتية متعددة المستأجرين

تشهد اليابان زيادة حادة في الشركات الناشئة للذكاء الاصطناعي التوليدي، ومطوري نماذج اللغة، ومشاريع الذكاء الاصطناعي للمؤسسات. يفضل هؤلاء اللاعبون استئجار بنية تحتية عالية الأداء مع استثمار رأسمالي منخفض. هذا التحول يفضل مقدمي خدمات الاستضافة المشتركة والسحابة الذين يقدمون بيئات ذكاء اصطناعي قابلة للتوسع. نماذج الاستهلاك المرنة ومنصات GPU كخدمة تكتسب اعتمادًا. سوق مراكز بيانات الذكاء الاصطناعي في اليابان في وضع جيد لخدمة هذا الطلب بمرافق محلية ومنخفضة التأخير.

الشراكات الدولية ومتطلبات الحوسبة السيادية تفتح قطاعات سوقية جديدة

توافق اليابان مع سيادة البيانات ومعايير التجارة الرقمية يدفع الطلب على الحوسبة السيادية للذكاء الاصطناعي. تهدف الشراكات مع شركات التكنولوجيا في الولايات المتحدة والاتحاد الأوروبي إلى بناء قدرة متوافقة مع الخصوصية وجاهزة للذكاء الاصطناعي. تخلق هذه التحالفات إمكانات نمو للمرافق التي تقدم تحكمًا محليًا، وتوجيهًا آمنًا، وامتثالًا تنظيميًا. يمكن لسوق مراكز بيانات الذكاء الاصطناعي في اليابان استغلال القيمة من خلال تقديم بيئات ذكاء اصطناعي موثوقة ومنظمة.

تقسيم السوق

حسب النوع

تهيمن مراكز البيانات الضخمة على سوق مراكز بيانات الذكاء الاصطناعي في اليابان، مدفوعة بالطلب من عمالقة السحابة والمنصات الوطنية للذكاء الاصطناعي. تقدم هذه المرافق قدرة قابلة للتوسع من 20 ميجاوات إلى 100 ميجاوات مع تبريد متقدم وموصلات. تنمو عمليات النشر المشتركة والمؤسساتية عبر القطاعات التي تحتاج إلى حوسبة ذكاء اصطناعي خاصة. تظهر مراكز البيانات الحافة والصغيرة لخدمة حالات الاستخدام في التجزئة، والتنقل، والذكاء الاصطناعي الصناعي. يحتل القطاع الضخم الحصة الأكبر بسبب احتياجات التدريب المركزي للذكاء الاصطناعي.

حسب المكون

يشكل العتاد الحصة الأكبر من سوق مراكز بيانات الذكاء الاصطناعي في اليابان بسبب التكلفة العالية لوحدات معالجة الرسومات، والتخزين، والشبكات. تتطلب مجموعات الذكاء الاصطناعي وحدات NVIDIA H100، وشبكات InfiniBand، وأنظمة حرارية متقدمة. تكتسب أدوات البرمجيات والتنظيم حصة مع زيادة الأتمتة والنشر القائم على الحاويات. تنمو الخدمات مثل الاستضافة المدارة، وGPU كخدمة، واستشارات التحسين بين الشركات المتوسطة. يظل العتاد مهيمنًا بسبب كثافة الحوسبة وشدة رأس المال المبدئي.

حسب النشر

يتصدر النشر السحابي سوق مراكز بيانات الذكاء الاصطناعي في اليابان بسبب المرونة والقابلية للتوسع التي تقدمها لمستخدمي الذكاء الاصطناعي التوليدي وتعلم الآلة. تستخدم المؤسسات نماذج هجينة للامتثال التنظيمي والاستدلال الحساس للتأخير. لا تزال عمليات نشر الذكاء الاصطناعي في الموقع ذات صلة في قطاعات التصنيع والدفاع والرعاية الصحية مع معايير صارمة لخصوصية البيانات. تزداد الحلول الهجينة في الشعبية بسبب التحكم وقابلية النقل. يحتفظ السحاب بأعلى حصة في السوق مدعومًا باستثمارات الشركات الضخمة واستراتيجيات السحابة الوطنية.

حسب التطبيق

تُعتبر تعلم الآلة والذكاء الاصطناعي التوليدي من التطبيقات الرائدة في سوق مراكز البيانات للذكاء الاصطناعي في اليابان، مما يزيد الطلب على البنية التحتية الثقيلة بالمعالجات الرسومية. كما يظهر اعتماد كبير على معالجة اللغة الطبيعية ورؤية الكمبيوتر في قطاعات المالية والتجزئة والسيارات. تدفع أعباء العمل في الذكاء الاصطناعي التوليدي احتياجات البنية التحتية للتخصيص والاستدلال واسع النطاق. تقوم الشركات بنشر نماذج الذكاء الاصطناعي عبر خدمة العملاء وأتمتة العمليات وتصميم المنتجات. يحتل تعلم الآلة الحصة الأكبر، بينما ينمو الذكاء الاصطناعي التوليدي بأسرع وتيرة من حيث الحجم والشدة.

حسب القطاع

يتصدر قطاع تكنولوجيا المعلومات والاتصالات سوق مراكز البيانات للذكاء الاصطناعي في اليابان بسبب التبني المبكر للذكاء الاصطناعي في الخدمات والعمليات. تليه قطاعات الخدمات المالية والتصنيع التي تستفيد من الذكاء الاصطناعي في كشف الاحتيال والصيانة التنبؤية. ينمو قطاع الرعاية الصحية بسرعة بسبب التشخيصات والتصوير المدعومة بالذكاء الاصطناعي. تستثمر قطاعات الإعلام والسيارات في الذكاء الاصطناعي التوليدي والذكاء الاصطناعي القائم على المحاكاة. يحتل قطاع تكنولوجيا المعلومات والاتصالات الحصة الأكبر، مدفوعًا بمنصات السحابة الضخمة وأعباء العمل في الذكاء الاصطناعي للاتصالات.

رؤى إقليمية

تسيطر منطقة طوكيو الحضرية على أكثر من 45% من حصة السوق بسبب كثافة البنية التحتية وطلب الشركات

تقود منطقة طوكيو الفرعية سوق مراكز البيانات للذكاء الاصطناعي في اليابان بأكثر من 45% من الحصة بسبب الاتصال الكثيف والمؤسسات المالية وتوافر الطاقة عالية الجودة. تستضيف معظم الجامعات الضخمة والمناطق الجاهزة للذكاء الاصطناعي. يقوم المشغلون بترقية المواقع القديمة إلى مجموعات معالجات رسومية عالية الكثافة لأعباء العمل الكبيرة للشركات. يدعم تركيز البحث والتطوير والشركات الناشئة في مجال الذكاء الاصطناعي والهيئات التنظيمية نظامًا بيئيًا قويًا. تستمر في جذب الإنشاءات الجديدة للحوسبة السيادية للذكاء الاصطناعي ومراكز التدريب على الذكاء الاصطناعي التوليدي.

منطقة كانساي، بما في ذلك أوساكا، تحتفظ بحوالي 30% من الحصة مدعومة بالتكرار وحالات استخدام الذكاء الاصطناعي الصناعي

تشكل منطقة كانساي، بقيادة أوساكا، حوالي 30% من سوق مراكز البيانات للذكاء الاصطناعي في اليابان. تُفضل لأغراض استعادة الكوارث والوصول إلى الطاقة وتكلفة الأرض المنخفضة مقارنة بطوكيو. تنشر الشركات الصناعية في المنطقة الذكاء الاصطناعي للروبوتات والتحكم في الإنتاج واللوجستيات. تدعم المنطقة البنية التحتية السحابية الإقليمية للذكاء الاصطناعي بمراكز بيانات تتراوح بين 10-30 ميجاوات. كما تُعتبر أوساكا موقعًا استراتيجيًا لعقد الاستدلال بالذكاء الاصطناعي التي تخدم غرب اليابان. إنها تصبح مركزًا موازيًا لطوكيو.

- على سبيل المثال، في يونيو 2025، أعلنت شركتا KDDI وHPE عن إطلاق مركز بيانات يركز على الذكاء الاصطناعي في ساكاي، أوساكا، ومن المقرر أن يبدأ التشغيل بحلول أوائل 2026. ستتميز المنشأة بأنظمة NVIDIA Blackwell GPU مع تبريد سائل مباشر لدعم أعباء العمل الصناعية عالية الأداء للذكاء الاصطناعي.

المناطق الإقليمية الناشئة مثل فوكوكا وسينداي تستحوذ على 15-20% من حصة السوق مع بنية تحتية للذكاء الاصطناعي المحلي والحافة

تشكل المناطق الإقليمية مثل فوكوكا وسينداي وهوكايدو 15-20% من السوق، وتنمو من خلال حوافز الحكومة المحلية ونشر الحافة. تدعم هذه المناطق الذكاء الاصطناعي للمدن الذكية والزراعة والرعاية الصحية اللامركزية. تتعامل مرافق الحافة في هذه المناطق مع أعباء العمل في الوقت الحقيقي للذكاء الاصطناعي بالقرب من المستخدمين النهائيين. يجعل توافر الطاقة وتكاليف العقارات المنخفضة منها جذابة للتوسع المستقبلي للذكاء الاصطناعي. يستفيد سوق مراكز البيانات للذكاء الاصطناعي في اليابان من هذا التنوع الجغرافي لتحقيق التوازن بين السعة والمرونة.

- على سبيل المثال، تقوم شركة إنترنت إنشيتيف اليابان (IIJ) بتشغيل مرافق مراكز البيانات في مواقع تشمل فوكوكا وطوكيو وأوساكا كجزء من محفظتها للبنية التحتية على مستوى البلاد. تدعم هذه المرافق متطلبات الاستضافة السحابية والشركات وتساهم في استراتيجية IIJ الأوسع في خدمات البنية التحتية الرقمية.

رؤى تنافسية:

- مراكز بيانات NTT العالمية

- MC Digital Realty

- خدمات أمازون ويب (AWS)

- مايكروسوفت (Azure)

- جوجل كلاود / ألفابت

- Equinix

- Digital Realty Trust

- خدمات مركز بيانات Colt

- CoreWeave

- NVIDIA

سوق مراكز البيانات للذكاء الاصطناعي في اليابان تنافسي للغاية، بقيادة مشغلي السحابة الضخمة العالميين والمشغلين المدعومين من شركات الاتصالات ومزودي البنية التحتية المتخصصة في وحدات معالجة الرسوميات. تهيمن مراكز بيانات NTT العالمية وMC Digital Realty بفضل وجودهما الواسع وشراكاتهما المحلية. تستمر AWS ومايكروسوفت وجوجل كلاود في توسيع البنية التحتية الغنية بوحدات معالجة الرسوميات لأعباء العمل في الذكاء الاصطناعي التوليدي وتعلم الآلة. تقدم Equinix وColt خدمات الاستضافة المشتركة عالية الكثافة في طوكيو وأوساكا للذكاء الاصطناعي المؤسسي. يقوم الوافدون الجدد مثل CoreWeave بتوسيع خدمات السحابة الخاصة بالذكاء الاصطناعي. يتعاون بائعو الأجهزة والأنظمة مثل NVIDIA وHPE بشكل وثيق مع مشغلي مراكز البيانات لتحسين نشر وحدات معالجة الرسوميات. يظل السوق كثيف رأس المال حيث تحدد الكفاءة والقابلية للتوسع والامتثال التنظيمي القيادة. يفضل سوق مراكز البيانات للذكاء الاصطناعي في اليابان اللاعبين ذوي الخبرة التقنية العميقة والوصول الموثوق للطاقة ومحافظ الخدمات المتخصصة في القطاع.

التطورات الأخيرة:

- في أكتوبر 2025، شكلت شركة هيتاشي المحدودة وشركة OpenAI شراكة استراتيجية تركز على توسيع بنية مراكز البيانات للذكاء الاصطناعي والعمليات المستدامة. وقعت الشركتان مذكرة تفاهم في 2 أكتوبر 2025 لتطوير بنية تحتية للذكاء الاصطناعي من الجيل التالي وتبسيط نشر تقنيات الذكاء الاصطناعي المتقدمة.

- في أغسطس 2025، وسعت EdgeConneX وجودها من خلال استحواذها على موقع مركز بيانات ثانٍ في مناطق أوساكا الكبرى وياواتا في اليابان. أعلنت الشركة عن هذا التوسع في الأراضي لتسريع تطوير مراكز البيانات الضخمة لدعم أعباء العمل السحابية والذكاء الاصطناعي. تهدف هذه المرافق إلى الاستفادة من الطاقة المتجددة والبنية التحتية الحديثة لتلبية الطلبات الرقمية المتزايدة.

- في مايو 2025، أطلقت Hitachi Systems ثلاثة نماذج قياسية لمراكز البيانات المعبأة في حاويات في اليابان تشمل خيارات التحميل العالي وغرف الخوادم والحوسبة الطرفية المصممة للنشر السريع لأعباء العمل في الذكاء الاصطناعي التوليدي والسحابة.

- في نوفمبر 2024، أعلنت Keppel أن صندوقها الخاص، Keppel Data Centre Fund II (KDCF II)، دخل في اتفاقية بيع وشراء مع Mitsui Fudosan لشراء Keppel DC Tokyo 2 بشكل مسبق.