Resumé:

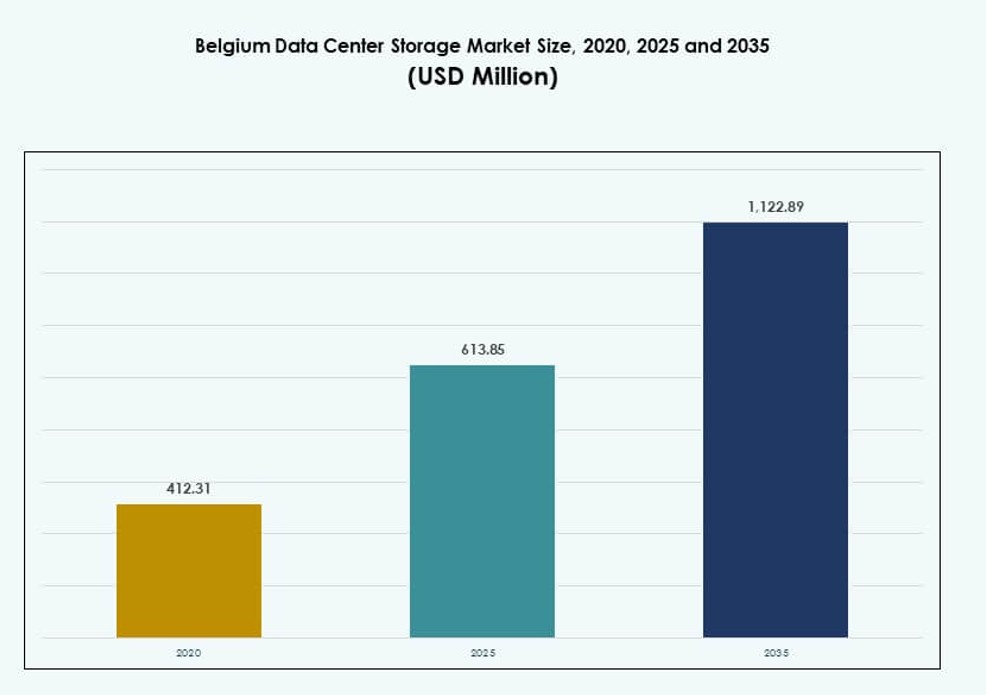

Belgien Data Center Storage-markedets størrelse blev vurderet til USD 412,31 millioner i 2020 til USD 613,85 millioner i 2025 og forventes at nå USD 1.122,89 millioner i 2035, med en CAGR på 6,17% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Belgien Data Center Storage Markedsstørrelse 2025 |

USD 613,85 Millioner |

| Belgien Data Center Storage Marked, CAGR |

6,17% |

| Belgien Data Center Storage Markedsstørrelse 2035 |

USD 1.122,89 Millioner |

Virksomheder i hele Belgien moderniserer deres IT-infrastruktur for at understøtte voksende cloud-arbejdsbyrder, AI-applikationer og regulatoriske krav. Anvendelsen af hybrid cloud, edge computing og software-defineret storage ændrer modellerne for storage-implementering. Virksomheder søger lav-latens, skalerbar og sikker storage for at muliggøre digital transformation. Strategiske infrastrukturprojekter og leverandørinnovation gør storage til en nøglefaktor for langsigtet vækst. Belgien Data Center Storage-markedet spiller en vital rolle i at understøtte virksomheders agilitet, modstandsdygtighed og regulatorisk tilpasning.

Bruxelles-Hovedstadsregionen fører markedet på grund af sine høj-densitets datacenterklynger og konnektivitet. Flandern er ved at blive et stærkt vækstområde understøttet af industriel aktivitet og nærhed til grænseoverskridende digitale korridorer. Wallonien vinder frem gennem sekundære byudrulninger og regeringsledet digital ekspansion. Disse geografiske tendenser afspejler stigende efterspørgsel efter distribueret storage og regional redundans.

Markedsdynamik:

Markedsdrivere

Digital Transformation og Regulatorisk Pres Driver Investeringer i Virksomhed Data Storage

Virksomheders cloud-migration og digitale arbejdsprocesser accelererer i hele Belgien. Regeringsledede digitale mandater og overholdelsesbehov som GDPR presser organisationer til at modernisere storage-systemer. Dette skifte favoriserer skalerbar, sikker og software-defineret storage, der understøtter realtidsdataadgang. Offentlige og private sektorer investerer i stigende grad i lokale datacentre for at opretholde datasuverænitet. Stigende hybride arbejdsmodeller øger efterspørgslen efter lav-latens, højtydende storage-systemer. Belgien Data Center Storage-markedet drager fordel af denne igangværende transformation på tværs af industrier. Det opnår strategisk relevans for interessenter, der søger modstandsdygtig og overensstemmende IT-infrastruktur. Markedsmodenhed og stærk digital parathed tiltrækker også udenlandske investeringer i storage-infrastruktur.

Stigende AI, IoT og 5G-Implementeringer Driver Efterspørgslen Efter Næste-Generations Storage

Udbredelsen af AI, 5G og IoT-brugssager i Belgien omformer lagerinfrastrukturen. Dataomgivelser med høj gennemstrømning kræver ydeevneintensive systemer med lavere adgangsforsinkelser og større pålidelighed. AI-modeltræning og edge-analyse har brug for dynamisk lagring, der kan håndtere ustrukturerede og realtidsdata. 5G-netværk skubber lagring tættere på kanten for problemfri datalevering. Belgiens planer for smarte byer og industriel IoT-vedtagelse styrker behovet for robust datacenterlagring. Det belgiske datacenterlagermarked er afgørende for at muliggøre dette datadrevne økosystem. Avancerede arbejdsbelastninger kræver skalerbare løsninger som NVMe-arrays og all-flash-lagring. Virksomheder investerer i lagerplatforme, der integrerer med AI-klar infrastruktur.

Øget vedtagelse af cloud-baseret lagring i hybride IT-arkitekturer

Belgiske virksomheder udvider hybride IT-miljøer, der kombinerer offentlig sky, privat sky og on-premises infrastruktur. Vedtagelse af cloud-lagring forbedrer operationel smidighed, katastrofegendannelse og omkostningsoptimering. Virksomheder skifter mod softwaredefineret lagring for centraliseret kontrol og dynamisk provisionering. Hyperscalers, MSP’er og colocation-udbydere forbedrer serviceudbud med fleksible cloud-baserede lagerniveauer. Denne præference for hybrid sky fremmer efterspørgslen efter objektlagring, lagdelt lagring og backup-as-a-service-modeller. Det belgiske datacenterlagermarked er i tråd med dette arkitektoniske skift. Lagerleverandører bygger cloud-native kapaciteter ind i infrastrukturen, hvilket muliggør hurtig implementering på tværs af spredte arbejdsbelastninger. Investorer får eksponering for tilbagevendende indtægtsmodeller understøttet af administrerede lagertjenester.

- For eksempel afsluttede Datacenter United opkøbet af fire Proximus-datacentre i marts 2025, hvilket udvidede deres tilstedeværelse til 13 lokationer over hele Belgien. Den kombinerede gruppe opererer nu med cirka 13 MW IT-strømkapacitet, hvilket forbedrer national colocation og hybrid sky servicelevering.

Strategisk rolle for datalagring i Belgiens fremvoksende digitale økonomi

Datalagring udgør rygraden i Belgiens udviklende viden- og serviceøkonomi. Stigningen i fintech, sundheds-IT og digital fremstilling øger efterspørgslen efter sikker, skalerbar lagring. Virksomheder er afhængige af realtidsindsigt, hvilket kræver højtilgængelig lagring med hurtige hentningshastigheder. Dataopbevaringslove og cybersikkerhedsregler tvinger virksomheder til at investere i lagring, der sikrer overholdelse og modstandsdygtighed. Det belgiske datacenterlagermarked understøtter nationale initiativer omkring digital infrastruktur og innovation. Det giver fundamentet for sektorer, der omfavner digitale tvillinger, maskinlæring og prædiktiv analyse. Pålidelig lagring muliggør digital konkurrenceevne og tiltrækker teknologifokuserede investeringer til regionen.

- For eksempel indgik Proximus en langsigtet master service- og lejeaftale for sine Evere og Mechelen-datacentre efter deres salg til Datacenter United, hvilket sikrer fortsat højtilgængelig infrastruktur med cirka 11 MW samlet kapacitet til at betjene interne IT- og virksomhedskunder i Bruxelles-området.

Markedsudviklinger

Øget efterspørgsel efter decentraliserede lagermodeller på grund af integration af edge computing

Belgiske virksomheder bevæger sig mod edge-lagring for at understøtte applikationer, der er følsomme over for latenstid. Industrielle knudepunkter, hospitaler og logistikcentre implementerer mikrodatacentre til lokal databehandling. Denne tendens reducerer presset på centrale lagringssystemer og forbedrer realtidsanalyse. Edge-integration øger efterspørgslen efter kompakte, robuste lagringsenheder og hyperkonvergerede løsninger. Lagringsplatforme skal nu understøtte problemfri datamobilitet på tværs af edge- og kernesteder. Det belgiske datacenterlagringsmarked tilpasser sig denne decentraliserede lagringsmodel. Leverandører tilbyder edge-specifikke produkter med indbygget analyse og sikkerhedslag. Disse løsninger giver virksomheder mulighed for at håndtere distribuerede dataøkosystemer.

Softwaredefineret lagring vinder frem blandt mellemstore virksomheder

Softwaredefineret lagring (SDS) bliver adopteret blandt mellemstore belgiske virksomheder, der søger fleksibilitet og omkostningseffektivitet. SDS adskiller hardware fra kontrolsoftware, hvilket muliggør centraliseret styring og automatisering. Virksomheder drager fordel af lavere CAPEX og forenklet skalerbarhed, efterhånden som arbejdsbelastningerne vokser. SDS-løsninger er kompatible med heterogen hardware, hvilket øger leverandørneutraliteten. Belgiske IT-afdelinger adopterer SDS til lagringspooling og multisite-replikering. Det belgiske datacenterlagringsmarked oplever stigende interesse for disse leverandørneutrale platforme. Integration med virtualiseringsmiljøer øger deres appel til DevOps og testbrugssager. SDS supplerer også hybrid cloud-strategier ved at muliggøre enhedlig lagringsorkestrering.

Bæredygtighed i lagringsinfrastruktur bliver en indkøbsprioritet

Miljømål og EU’s klimaregler påvirker indkøb i Belgiens datacentersektor. Virksomheder søger energieffektive lagringssystemer med lavt strømforbrug og minimale kølekrav. All-flash-lagring og SSD’er med bedre termisk ydeevne erstatter ældre HDD-baserede opsætninger. Bæredygtig emballage og cirkulær økonomipraksis får opmærksomhed blandt leverandører af lagringshardware. Leverandører differentierer sig på miljøcertificeringer, genanvendelighed og reduktion af elektronisk affald. Det belgiske datacenterlagringsmarked afspejler dette grønne skift i indkøbsadfærd. Kunder foretrækker partnere, der tilbyder gennemsigtig livscyklusstyring og lavkulstoflogistik. Bæredygtighed tilføjer langsigtet værdi i RFP’er på tværs af offentlige og private udbud.

Stigende brug af containerlagring til Kubernetes og DevOps-pipelines

Containerisering omformer applikationsudvikling og -implementering i belgiske organisationer. Kubernetes-klynger kræver vedvarende lagring for at håndtere tilstandsbevidste arbejdsbelastninger og delte volumener. Container-native lagring muliggør dynamisk klargøring og bærbarhed på tværs af udvikling, test og produktion. DevOps-teams bruger lagrings-API’er til at automatisere CI/CD-pipelines og forbedre implementeringscyklusser. Virksomheder foretrækker cloud-native lagringsarkitekturer med stærk kompatibilitet med orkestreringsværktøjer. Det belgiske datacenterlagringsmarked ser stigende investeringer i disse containerklare systemer. Leverandører optimerer lagringsplugins, CSI-drivere og ydelsestuning til distribuerede klynger. Containerlagring er nu afgørende for agil softwarelevering og mikroservices-arkitektur.

Markedsudfordringer

Kompleksitet ved at integrere ældre lagring med moderne datacenterinfrastruktur

Belgiske virksomheder står over for udfordringer, når de moderniserer aldrende lagringsinfrastruktur. Ældre systemer mangler skalerbarhed, API-kompatibilitet og realtidsadgangsfunktioner, der er nødvendige for cloud-native miljøer. Integration med moderne orkestrerings- og sikkerhedslag skaber præstationsflaskehalse. Overgang til hybride lagringsmodeller kræver omstrukturering af arbejdsprocesser og omskoling af personale. Omkostningerne ved at migrere store mængder af missionkritiske data komplicerer yderligere opgraderingscyklussen. Det belgiske datacenterlagringsmarked skal balancere innovation med bagudkompatibilitet. Leverandører er under pres for at levere migrationsværktøjer, interoperabilitetsløsninger og supporttjenester til ældre systemer. Disse krav øger projektets omfang og forlænger implementeringstidslinjer.

Datasuverænitet og cybersikkerhedsoverholdelse driver operationel kompleksitet

Belgiens strenge datalokalisering og cybersikkerhedsrammer øger den operationelle byrde på lagringsinfrastruktur. Virksomheder skal sikre, at data lagres, behandles og sikkerhedskopieres inden for regulerede grænser. Stigende trusler fra ransomware og phishing-angreb øger efterspørgslen efter uforanderlige sikkerhedskopier og krypteret lagring. Overholdelse af EU-direktiver som GDPR kræver detaljeret adgangskontrol og revisionsspor. Disse mandater belaster IT-budgetter og forsinker agile implementeringer. Det belgiske datacenterlagringsmarked opererer under intens regulatorisk kontrol. Lagringsudbydere skal indarbejde sikkerhed ved design, støtte zero-trust-modeller og opretholde høj tilgængelighed. At balancere overholdelse med fleksibilitet forbliver en topudfordring.

Markedsmuligheder

Stigende hyperscaler- og colocation-aktivitet understøtter langsigtet lagringsvækst

Belgien fortsætter med at tiltrække hyperscaler- og colocation-investeringer drevet af sin centrale europæiske placering og stærke konnektivitet. Disse aktører bygger nye campusser, der kræver avanceret lagringsarkitektur. Muligheder opstår for leverandører, der tilbyder skalerbare systemer til AI, HPC og medietunge arbejdsbelastninger. Det belgiske datacenterlagringsmarked drager fordel af samudvikling med compute- og netværkslag. Dette driver efterspørgslen efter integrerede lagringsstakke, der understøtter lagdelt ydeevne og distribueret dataadgang.

Digitalisering af den offentlige sektor og SMV’er åbner nye markedssegmenter

Belgiens offentlige sektor og små virksomheder gennemgår digital transformation. Disse grupper har brug for overkommelige, sikre og brugervenlige lagringsløsninger. Leverandører, der tilbyder skræddersyede storage-as-a-service-modeller, kan trænge ind i dette ekspanderende segment. Det belgiske datacenterlagringsmarked står til at drage fordel af disse decentraliserende IT-tendenser. Cloud-first-strategier inden for uddannelse, kommunale tjenester og sundhedsteknologi tilbyder skalerbare indgangspunkter.

Markedssegmentering

Efter lagringstype

Traditionel lagring fortsætter med at have en stabil tilstedeværelse i store institutioner på grund af behovet for ældre applikationer. Dog dominerer hybridlagring det belgiske datacenterlagringsmarked, da det balancerer ydeevne og omkostninger. Adopteringen af all-flash lagring vokser hurtigt i sektorer, der bruger analyse, AI og realtidsdatabaser. Flash arrays understøtter højere IOPS, lavere latenstid og kompakte fodaftryk, hvilket opfylder bæredygtighedsmål. Hybridmodeller tilbyder smart tiering, der muliggør bedre lageroptimering.

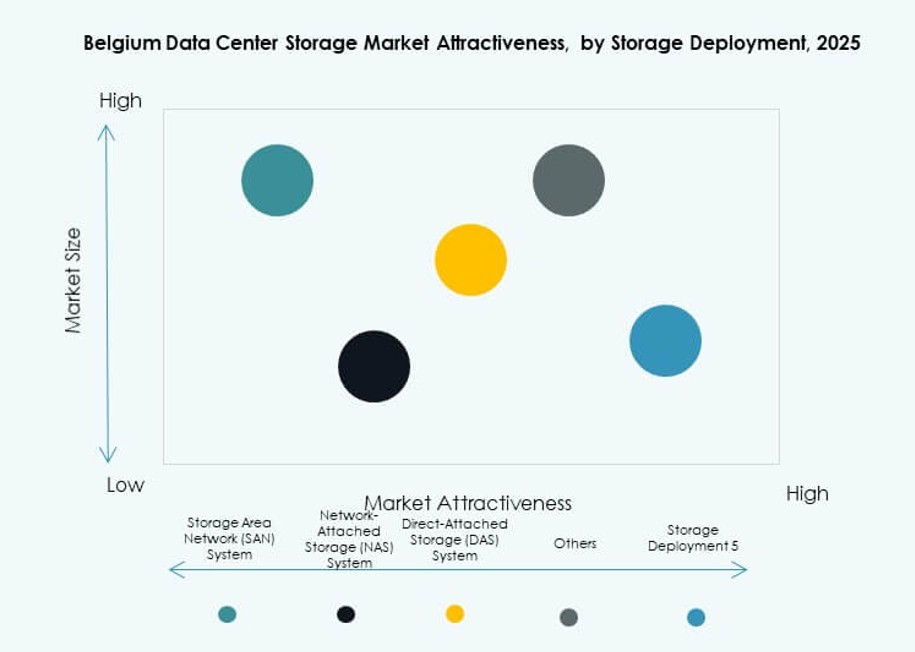

Efter Lagringsimplementering

Storage Area Network (SAN) systemer fører markedet på grund af deres høje gennemløb og pålidelighed. SAN foretrækkes til virtualiserede miljøer og missionkritiske applikationer på tværs af telekommunikation og finans. Network-attached Storage (NAS) er populært til filbaseret deling i virksomheds-samarbejde. Direct-attached Storage (DAS) tjener småskala anvendelser med begrænset skalerbarhed. Det belgiske datacenterlagringsmarked ser vækst i SAN-implementeringer, da virksomheder udvider virtualisering og privat cloud-infrastruktur.

Efter Komponent

Hardware dominerer det belgiske datacenterlagringsmarked, drevet af virksomhedsinvesteringer i skalerbare arrays og modulær lagring. Apparater med indbygget analyse og automatiseringsfunktioner er efterspurgte. Softwareadoption stiger på grund af skiftet mod softwaredefineret lagring (SDS). Lagringsstyringssoftware muliggør automatisering, centraliseret kontrol og integration på tværs af hybride miljøer. Virksomheder ser software som nøglen til at frigøre smidighed og ydeevne i distribuerede implementeringer.

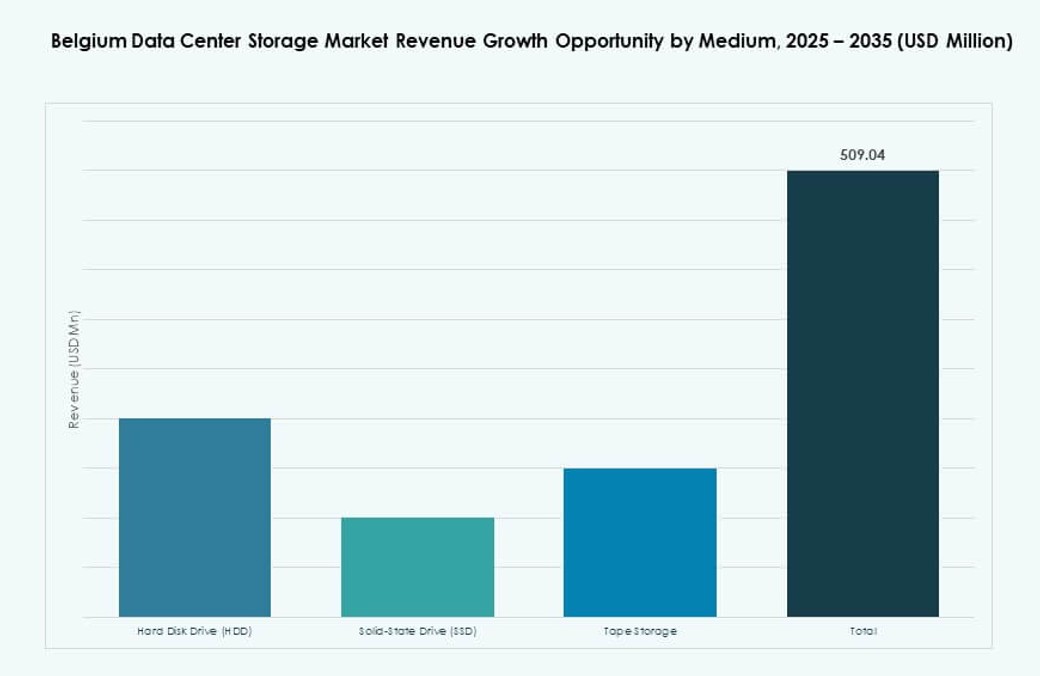

Efter Medium

Solid-State Drives (SSD) vinder frem over Hard Disk Drives (HDD) på grund af hurtigere ydeevne og lavere energiforbrug. SSD’er bliver standard i højtydende og latenstidssensitive miljøer. HDD’er forbliver relevante til kold lagring og backupformål på grund af omkostningsfordele i skala. Båndlagring er niche, mest i arkiveringsarbejdsbyrder for regerings- og forskningssektorer. Det belgiske datacenterlagringsmarked viser en klar migration mod SSD’er, især i AI- og edge-arbejdsbelastninger.

Efter Implementeringsmodel

Hybridimplementeringsmodeller dominerer, da belgiske virksomheder blander on-premises og cloud-baseret lagring. On-premise modeller forbliver vitale for overholdelse og datasuverænitet. Cloud-baserede implementeringer stiger i digitalt indfødte sektorer og SMV’er, der søger skalerbarhed. Det belgiske datacenterlagringsmarked afspejler dette blandede miljø. Hybridmodeller muliggør fleksibilitet i arbejdsbyrder, katastrofegendannelse og omkostningskontrol. Leverandører tilbyder administrerede lagringstjenester, der spænder over fysiske og virtuelle miljøer.

Efter Anvendelse

IT- og telekommunikationssektoren fører lagringsforbruget i Belgien, efterfulgt af BFSI og regeringen. Telekomoperatører og internetudbydere implementerer høj-gennemløbssystemer til streaming, VoIP og 5G-backhaul. BFSI-virksomheder kræver sikker og redundant lagring for at opfylde overholdelseskrav. Regeringsorganer kræver lokaliseret og robust lagring til følsomme data. Sundhedssektoren vokser på grund af digitalisering af EMR og billeddannelsesdata. Det belgiske datacenterlagringsmarked tilpasser sine tilbud for at imødekomme disse forskellige arbejdsbyrdekrav.

Regionale Indsigter

Bruxelles-Hovedstadsregionen har den største andel på grund af tætte datacenterklynger (48%)

Regionen Bruxelles-Capitale dominerer det belgiske datacenterlagermarked og står for 48% af den nationale andel. Den huser tætte datacenterknudepunkter, konnektivitetsekskaber og virksomhedshovedkvarterer. Bruxelles drager fordel af høj fibertæthed og nærhed til EU-institutioner, hvilket øger efterspørgslen efter sikker og skalerbar lagerplads. Dens etablerede colocation-økosystem tiltrækker globale hyperscalers og managed service providers. Regionen huser også offentlige og finansielle arbejdsbelastninger, der kræver Tier III+ infrastruktur.

- For eksempel tilbyder Digital Realty’s Interxion BRU4-facilitet nær Bruxelles cirka 6.700 kvadratmeter plads og leverer 13,6 MW IT-strømkraft, der understøtter virksomheders og colocations arbejdsbelastninger i hele regionen.

Flamsk region fremstår med stærk industriel og hyperscale investeringsbase (36%)

Flandern repræsenterer 36% af markedet, understøttet af industriel digitalisering og vækst i smart manufacturing. Byer som Antwerpen, Gent og Leuven tilbyder attraktive steder til hyperscale-campusser og innovationsparker. Flandern understøtter edge-implementeringer inden for logistik, kemikalier og energisektorer. Dens strategiske konnektivitet til Tyskland, Holland og Frankrig styrker dens position som et grænseoverskridende digitalt knudepunkt. Efterspørgslen efter lagerplads er drevet af AI-baseret automatisering og decentraliseret virksomheders IT.

- For eksempel driver LCL et carrier-neutralt datacenter i Diegem, der tilbyder konnektivitet til flere telekommunikationsudbydere. Faciliteten er en del af LCL’s nationale netværk af fem Tier III-certificerede datacentre i hele Belgien.

Wallonien udvikler sig som et omkostningseffektivt ekspansionsområde for Tier II-vækst (16%)

Wallonien har 16% af den belgiske datacenterlagermarkedsandel, ledet af udvidende Tier II-infrastruktur. Lavere ejendomsomkostninger, statslige incitamenter og voksende fiberadgang gør det ideelt til sekundære datacentersider. Byer som Charleroi og Liège tiltrækker digitaliseringsprojekter inden for den offentlige sektor og sundhedssektoren. Det fungerer som et katastrofeberedskabs- og backupsted for virksomheder i Bruxelles og Flandern. Wallonien er positioneret til at absorbere fremtidig datalageroverskud fra kernezonerne.

Konkurrenceindsigt:

- Dell Technologies

- Hewlett Packard Virksomhed Development LP (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

- Veeam Software

- Nutanix, Inc.

- Proximus

Det belgiske datacenterlagermarked er præget af en blanding af globale teknologileverandører og regionale infrastrukturaktører. Dell Technologies, HPE og IBM fører an i virksomhedsskala-implementeringer på tværs af hybrid, all-flash og softwaredefineret lager. NetApp og Cisco understøtter cloud-native og virtualiserede miljøer og tilbyder modulær skalerbarhed. Proximus, en vigtig belgisk aktør, styrker den indenlandske infrastruktur med lokaliserede tjenester. Veeam og Nutanix fokuserer på backup, katastrofeberedskab og hyperkonvergerede systemer, der vinder indpas i mellemmarkedet og edge-implementeringer. Lenovo og Seagate understøtter høj densitet og omkostningsoptimerede hardwarebehov. Markedet viser en voksende præference for integrerede platforme, der kombinerer hardware, orkestrering og analyse. Det forbliver meget konkurrencepræget, med leverandører, der bygger strategiske alliancer for at udvide vertikalspecifikke anvendelsestilfælde på tværs af BFSI, telekommunikation og regeringssektorer.

Seneste udviklinger:

- I marts 2025 afsluttede Datacenter United opkøbet af fire Proximus datacentre i Belgien, hvilket udvidede deres netværk til 13 lokationer og styrkede deres rolle på landets digitale infrastrukturmarked.

- I oktober 2024 indgik Proximus en aftale om at sælge sin datacenterforretning til Datacenter United, en belgisk udbyder, i en handel værdisat til €128 millioner, med forventet afslutning i 1. kvartal 2025 for at styrke fokus på IT-integrationsydelser.