Resumé:

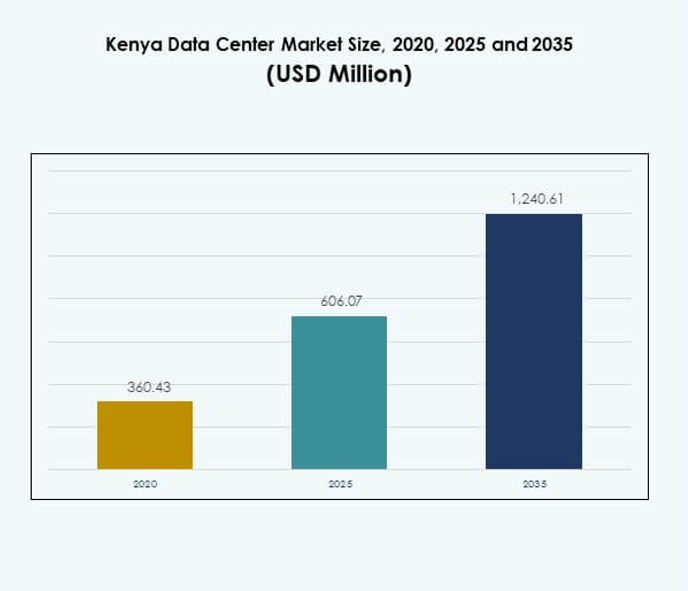

Markedet for datacentre i Kenya blev vurderet til USD 360,43 millioner i 2020 til USD 606,07 millioner i 2025 og forventes at nå USD 1.240,61 millioner i 2035, med en årlig vækstrate (CAGR) på 7,29% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Kenya Datacenter Markedsstørrelse 2025 |

USD 606,07 Millioner |

| Kenya Datacenter Marked, CAGR |

7,29% |

| Kenya Datacenter Markedsstørrelse 2035 |

USD 1.240,61 Millioner |

Væksten understøttes af stigende cloud-adoption, fintech-ekspansion og den digitale transformation af virksomheder. Organisationer prioriterer sikker og skalerbar datahosting, mens udbydere fokuserer på effektivitet gennem integration af vedvarende energi og avancerede kølesystemer. Innovation i modulære og edge-implementeringer forbedrer adgangen til underbetjente områder. Dette positionerer markedet som et strategisk knudepunkt, der tilbyder muligheder for både indenlandske aktører og globale investorer, der ønsker at udvide den digitale infrastruktur.

Regionalt leder Kenya Østafrika på grund af stærk konnektivitet og sin rolle som en gateway for digital handel. Sydafrika forbliver den kontinentale leder, understøttet af hyperscale-kapacitet og global investering. Nigeria og Marokko fremstår som hurtigt voksende markeder med regulatoriske reformer og efterspørgsel fra virksomheder. Kenyas placering langs undersøiske kabelruter gør det til en foretrukken placering for international konnektivitet og regional servicelevering.

Markedsdrivere

Hurtig Adoption af Digital Transformation på Tværs af Industrier

Markedet for datacentre i Kenya udvider sig, da virksomheder adopterer digital-first strategier inden for finans, sundhed, detailhandel og offentlige sektorer. Cloud-platforme, AI-drevne applikationer og e-handelsplatforme kræver pålidelige hostingmiljøer. Datacentre giver robusthed og understøtter sikker opbevaring af følsomme forretningsoplysninger. Virksomheder inden for telekommunikation og fintech leder investeringerne og skaber efterspørgsel efter avanceret infrastruktur. Organisationer værdsætter fleksibilitet, omkostningseffektivitet og sikkerhed i deres IT-drift. Investorer anerkender, at digital transformation kræver stærk infrastruktur. Det fortsætter med at tiltrække opmærksomhed for langsigtet vækstpotentiale og strategiske investeringsmuligheder.

- For eksempel lancerede Safaricom sit Tier III-certificerede Limuru Datacenter i begyndelsen af 2025, som tilbyder en designet oppetid på 99,982%. Faciliteterne understøtter kritiske tjenester som M-PESA og giver virksomhedskunder sikker, compliant og højtydende digital infrastruktur.

Innovation i Strøm- og Køleinfrastruktur Understøtter Effektivitet

Energiomkostninger driver efterspørgslen efter innovation inden for strøm- og køleteknologier på tværs af datacentre i Kenya. Operatører integrerer vedvarende energi som sol og vind for at reducere driftsomkostningerne. Kølesystemer udvikler sig mod flydende og modulære løsninger, hvilket forbedrer effektiviteten og reducerer risikoen for nedetid. Denne fokus styrker bæredygtighedsakkreditiver for lokale og internationale investorer. Hyperscale-faciliteter implementerer avancerede designs for at optimere energiydelsen. Virksomheder opnår tillid, når infrastrukturudbydere adopterer grønne praksisser. Kenya Data Center Market drager fordel af dette teknologiske skift. Det positionerer faciliteter til at tilpasse sig globale benchmarks for pålidelighed og bæredygtighed.

- For eksempel installerede iColo, et Digital Realty-selskab, over 650 kW solpaneler i august 2024 på tværs af sine Nairobi (NBO1) og Mombasa (MBA1) campusser. Projektet inkluderer 450 kW i Nairobi og næsten 200 kW i Mombasa, hvilket understøtter planer om at levere 25% af anlæggets strøm gennem solenergi, mens man udnytter Kenyas 82% vedvarende energinet til bæredygtighedsmål.

Regeringspolitik og Forbindelse Fremmer Industrien

Regeringspolitikker opmuntrer til lokal datahosting og forbedrer cybersikkerhedsrammer på tværs af Kenya. Udvidelse af undersøiske kabelforbindelser styrker global digital integration. Denne udvikling forbedrer båndbreddepålidelighed og reducerer omkostninger for virksomheder og tjenesteudbydere. Nationale digitale strategier prioriterer lokal infrastruktur frem for international hosting. Det giver virksomheder tillid til at investere i langsigtede projekter. Uddannelses-, sundheds- og forsvarsagenturer flytter arbejdsbelastninger til lokale centre. Kenya Data Center Market får støtte fra sådanne politiske reformer. Investorer ser en klar ramme, der opmuntrer til indenlandsk innovation og bæredygtig vækst.

Strategisk Betydning for Forretningskontinuitet og Investor Tillid

Datasikkerhed, lovgivningsmæssig overholdelse og lav-latens forbindelse positionerer datacentre som vitale for virksomheder. Virksomheder kræver operationel kontinuitet under forstyrrelser, hvilket gør pålidelig infrastruktur essentiel. Regional servicelevering afhænger af veltilsluttede faciliteter med redundansfunktioner. Stærk investorinteresse drives af forudsigelige vækstudsigter inden for digital infrastruktur. Strategiske knudepunkter i Nairobi og Mombasa forankrer servicelevering på tværs af Østafrika. Virksomheder ser datacentre som fundamenter for at skalere ind i nye markeder. Kenya Data Center Market repræsenterer et sikkert indgangspunkt for internationale partnerskaber. Det styrker både forretningsmodstandskraft og grænseoverskridende digital handel.

Markeds Tendenser

Voksende Skift Mod Edge og Modulare Datacentre

Kenya Data Center Market oplever stigende efterspørgsel efter edge og modulære faciliteter. Virksomheder har brug for hurtigere behandling til IoT, 5G og AI-aktiverede tjenester. Edge-faciliteter reducerer latens for applikationer som mobilbank og digital sundhed. Modulare implementeringer giver skalerbarhed for både SMV’er og store virksomheder. Disse centre appellerer til investorer, der søger lavere indledende kapitalforpligtelser. Industrier drager fordel af agilitet, når de håndterer dynamiske arbejdsbelastninger. Det afspejler en klar tendens mod decentralisering af kapacitet. Kenya bliver en nøgleplacering for implementering af tilpasningsdygtig digital infrastruktur, der understøtter hurtig byudvidelse.

Udvidelse af Hyperscale Investeringer fra Globale Udbydere

Globale teknologivirksomheder træder i stigende grad ind i Kenya for at etablere hyperskala-faciliteter. Hyperskala-centre leverer højkapacitets computing for at imødekomme virksomheders og cloud-udbyderes behov. Sådanne investeringer styrker international konnektivitet og understøtter regional servicelevering. Det gør det muligt for lokale virksomheder at samarbejde med globale aktører inden for cloud- og AI-tjenester. Nairobi er ved at blive et centralt knudepunkt for hyperskala-udvidelse. Nye byggerier prioriterer redundans, vedvarende energi og avancerede designstandarder. Det kenyanske datacentermarked drager fordel af denne internationale momentum. Det afspejler voksende tillid til Kenyas rolle som en leder inden for digitale tjenester.

Adoption af AI og Automatisering Forbedrer Datacenterdrift

AI-drevne værktøjer og automatisering transformerer facilitetshåndtering og overvågningsfunktioner. Prædiktiv analyse forbedrer køling, energidistribution og systempålidelighed. Automatiserede systemer reducerer nedetid og understøtter proaktive vedligeholdelsesstrategier. Virksomheder kræver lavere driftsomkostninger og højere effektivitet i hostingtjenester. Datacentre anvender robotteknologi til overvågning og optimering af energiflow. Det forbedrer servicekvaliteten og sikrer en konkurrencemæssig fordel på regionale markeder. Det kenyanske datacentermarked integrerer disse intelligente systemer for modstandsdygtighed. Det markerer en tendens mod smartere, mere omkostningseffektive faciliteter tilpasset fremtidige behov.

Bæredygtighed Bliver en Prioritet i Infrastrukturudvikling

Bæredygtighed er et dominerende tema, der former Kenyas datacenterlandskab. Faciliteter integrerer vedvarende energi og energieffektive teknologier for at reducere kulstofudledning. Virksomheder og investorer prioriterer udbydere, der vedtager bæredygtige rammer. Køleløsninger, der bruger avancerede væskesystemer, reducerer strømforbruget betydeligt. Internationale kunder kræver overholdelse af globale grønne standarder i datahosting. Det opbygger investorernes tillid og langsigtede kundeforhold. Det kenyanske datacentermarked tilpasser sig bæredygtige vækstmål. Det etablerer Kenya som et miljømæssigt ansvarligt digitalt knudepunkt i Afrika.

Markedsudfordringer

Høje Energiomkostninger og Infrastrukturbegrænsninger Påvirker Vækst

Det kenyanske datacentermarked står over for vedvarende udfordringer på grund af høje energiomkostninger og begrænset netværkspålidelighed. Operatører er afhængige af diesel-backup-systemer, hvilket øger driftsudgifterne. Vedtagelse af vedvarende energi forbedrer situationen, men kræver store investeringer. Strømafbrydelser forbliver en risiko for virksomheder, der er afhængige af kontinuerlig oppetid. Infrastrukturhuller som begrænset fiberadgang uden for Nairobi begrænser regional ekspansion. Det reducerer attraktiviteten af landlige implementeringer. Markedet fortsætter med at stå over for pres fra at balancere omkostninger, pålidelighed og bæredygtighed i driften.

Regulatorisk Kompleksitet og Mangel på Talent Forsinker Industriens Modning

Komplekse regulatoriske processer hindrer glat adgang for internationale investorer. Virksomheder står over for uklare politikker om grænseoverskridende dataflow og cybersikkerhedsoverholdelse. Der er mangel på kvalificerede fagfolk inden for cloud management, cybersikkerhed og AI. Talentmangel øger omkostningerne og forsinker projektimplementeringer på tværs af faciliteter. Det gør markedet stærkt afhængigt af international ekspertise til avancerede operationer. Virksomheder kræver også streng overholdelse, hvilket belaster lokal kapacitet. Det kenyanske datacentermarked har brug for klare politikker og udvikling af en kvalificeret arbejdsstyrke. Det kræver tilpasning af reglerne til globale standarder for at tiltrække stærkere investeringer.

Markedsmuligheder

Stigende efterspørgsel efter cloud- og colocation-tjenester på tværs af virksomheder

Kenya Data Center-markedet tilbyder stærke muligheder gennem stigende cloud- og colocation-adoption. Virksomheder søger skalerbare løsninger, der understøtter digital vækst, mens de kontrollerer omkostningerne. SMV’er bevæger sig også mod colocation for at reducere infrastrukturbyrden. Tjenesteudbydere leverer managed hosting, cybersikkerhed og forretningskontinuitetsløsninger. Det styrker Kenyas rolle som et foretrukket østafrikansk hosting-knudepunkt. Muligheden understøtter stærkere partnerskaber mellem virksomheder og globale cloud-ledere.

Udvidelsespotentiale gennem regional konnektivitet og digital handel

Voksende grænseoverskridende digitale tjenester åbner nye muligheder for kenyanske faciliteter. Undersøiske kabler og regionale fiberforbindelser forbedrer adgangen på tværs af Øst- og Centralafrika. Virksomheder udvider til regionale markeder, mens de hoster arbejdsbelastninger i Kenya. Det tiltrækker investorer til at bygge faciliteter, der betjener flere økonomier. Data-lokaliseringstendenser skubber også udenlandske virksomheder mod lokal hosting. Kenya Data Center-markedet står til at drage fordel af denne regionale integration. Muligheden understøtter Kenyas rolle som en digital korridor på tværs af Afrika.

Markedssegmentering

Efter komponent

Hardware dominerer Kenya Data Center-markedet på grund af kritisk efterspørgsel efter servere, lagring og strømsystemer. Køle- og sikkerhedssystemer er også vigtige investeringer, da oppetid bliver essentiel. Softwareløsninger, herunder DCIM og overvågningsværktøjer, vokser med cloud-integration. Tjenester som rådgivning og managed tilbud understøtter virksomheder, der outsourcer IT-funktioner. Hardware-segmentet opretholder den største andel, hvilket afspejler tung kapitalallokering.

Efter datacentertype

Colocation-centre dominerer Kenya Data Center-markedet, da virksomheder søger omkostningseffektivitet og fleksibilitet. Hyperscale-faciliteter udvider sig på grund af globale udbydere, der investerer i højkapacitetsbyggerier. Edge- og modulære centre får opmærksomhed i byområder med IoT-vækst. Virksomhed-datacentre forbliver stabile til brugssager inden for regering og forsvar. Stigningen af cloud- og internetdatacentre signalerer en langsigtet trend med hostede arbejdsbelastninger.

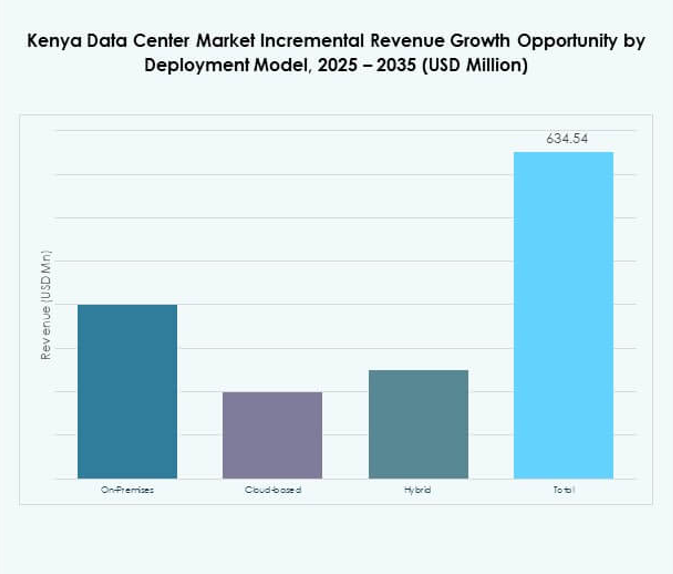

Efter implementeringsmodel

Cloud-baseret implementering har den førende andel i Kenya Data Center-markedet. Virksomheder foretrækker fleksible modeller, der understøtter AI, big data og SaaS-platforme. Hybridmodeller vokser, da virksomheder balancerer omkostningseffektivitet med sikkerhedsbehov. On-premises faciliteter forbliver relevante for følsomme data inden for sundhed og forsvar. Virksomheder ser i stigende grad cloud-first strategier som centrale for transformation.

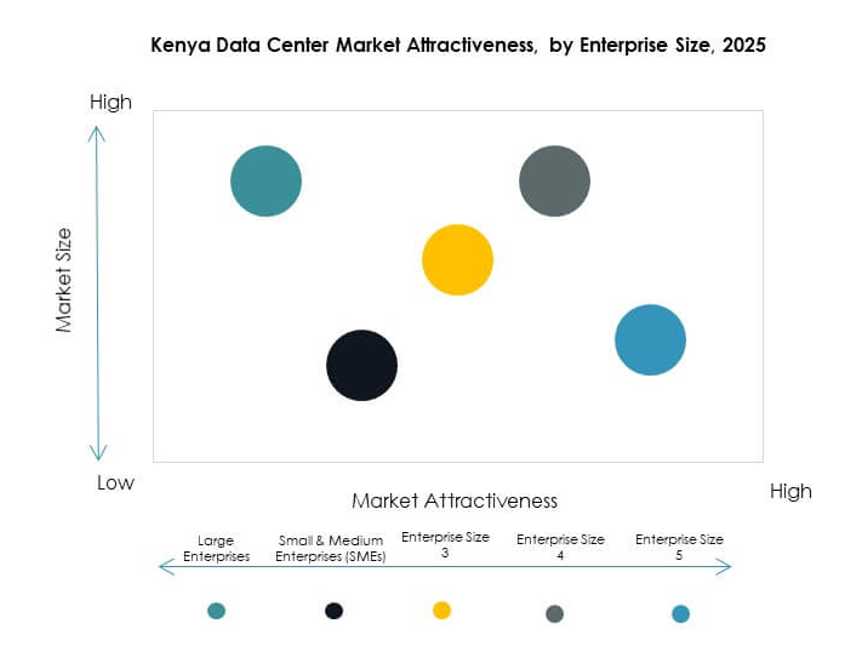

Efter virksomhedsstørrelse

Store virksomheder dominerer Kenya Data Center-markedet på grund af ressource tilgængelighed og komplekse IT-behov. SMV’er adopterer i stigende grad modulær colocation og cloud-baserede tjenester. Omkostningseffektive løsninger gør digital adoption lettere for mindre virksomheder. Store virksomheder driver investeringer i hyperscale og hybrid implementering, hvilket sikrer avanceret servicelevering. SMV’ers vækst repræsenterer et lovende fremtidigt segment med stigende adoption af cloud-løsninger.

Efter anvendelse / brugssag

IT og telekommunikation leder det kenyanske datacentermarked, da efterspørgslen efter tilslutning og cloud-tjenester vokser. BFSI følger tæt på grund af udvidelsen af digital bankvirksomhed i hele regionen. Sundhedssektoren, detailhandel og mediesektorer viser stigende efterspørgsel efter sikker hosting og analyser. Regerings- og forsvarsapplikationer er afhængige af høj-sikkerhedsinfrastruktur til følsomme arbejdsbelastninger. Uddannelses- og energisektorer tilføjer vækst fra digital læring og forsyningsstyring.

Efter Slutbrugerindustri

Cloud-tjenesteudbydere dominerer det kenyanske datacentermarked på grund af stigende brug af SaaS, IaaS og PaaS. Virksomheder følger med digital transformation, der driver colocation og hybrid adoption. Regeringsagenturer repræsenterer et voksende segment, da politikker prioriterer lokal hosting. Colocation-udbydere udvider kapaciteten for at støtte SMV’er og multinationale selskaber. Andre industrier bygger sektorspecifikke hostingkapaciteter, der understøtter vækst i forsyningsvirksomheder og uddannelse.

Regionale Indsigter

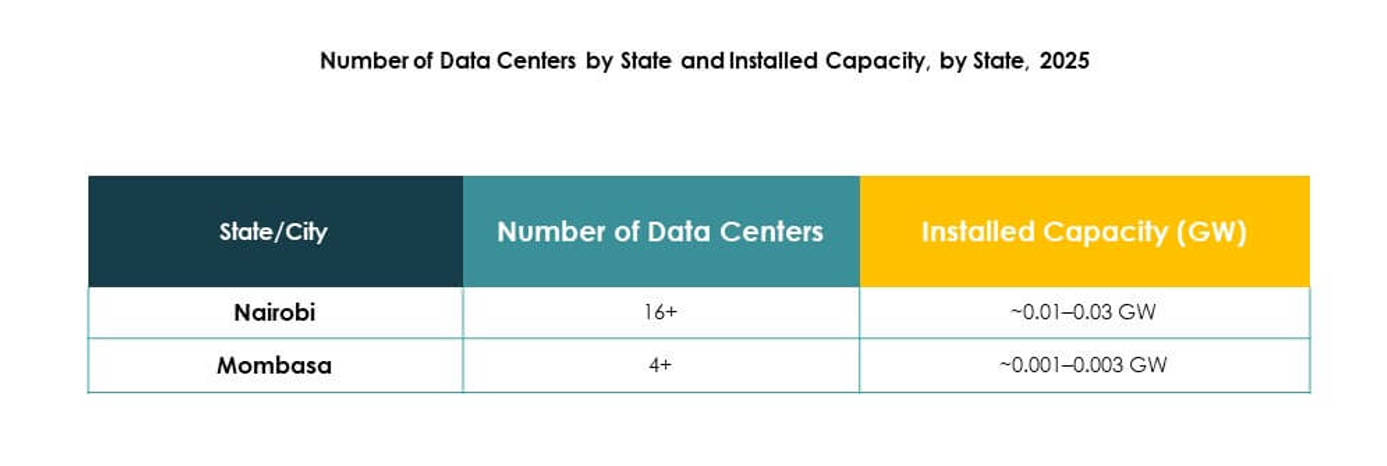

Nairobi og Central Kenya Leder med Største Andel

Nairobi og de omkringliggende centrale regioner står for 48% af det kenyanske datacentermarked. Nairobi forankrer industrien med hyperscale-klar infrastruktur, adgang til undersøiske kabler og nærhed til større virksomheder. Limuru er også dukket op som et knudepunkt, der huser Safaricoms Tier III datacenter, der understøtter finansielle tjenester og cloud-adoption. Virksomheder inden for BFSI, telekommunikation og regering er stærkt afhængige af faciliteter i denne korridor for pålidelig hosting. Det drager fordel af etableret tilslutning, koncentration af virksomhedskunder og hurtig adoption af cloud-tjenester. Nairobis dominans sikrer, at Kenya forbliver den centrale node for levering af datatjenester over hele landet.

Kystnære Kenya Holder Stærk Position

Mombasa bidrager med 32% af det kenyanske datacentermarked, drevet af direkte adgang til undersøiske kabler, der forbinder Afrika med Europa og Asien. Datacentre i Mombasa, såsom iColo’s MBA1, udnytter international tilslutning til at levere tjenester med lav latenstid. Havnebyens strategiske position styrker Kenyas rolle som en gateway for regional internettrafik. Det understøtter colocation-tjenester og tiltrækker cloud-udbydere, der søger sikre landingsstationer. Den stærke tilstedeværelse af vedvarende energiprojekter forbedrer yderligere driftsmæssig bæredygtighed. Det forbliver et vitalt knudepunkt for at skalere Kenyas internationale og indenlandske tilslutning.

- For eksempel giver SEACOM’s kabel landingsstation i Mombasa direkte international båndbredde, der føder ind i lokale datacentre, og understøtter højkapacitets tilslutning for finansielle institutioner og cloud-operatører.

Vestlige og Nye Regioner Udvider Sig Hurtigt

Vestlige Kenya og nye byer som Kisumu har en voksende andel på 20% af det kenyanske datacentermarked. Disse regioner drager fordel af udvidende fiberforbindelser og stigende efterspørgsel efter digitale tjenester ud over Nairobi og Mombasa. Regeringsinitiativer og virksomhedsinvesteringer understøtter lokale hostingbehov, hvilket forbedrer serviceadgangen for indlandsvirksomheder. Det gør det muligt for SMV’er og offentlige institutioner at udnytte overkommelig colocation og managed services. Udvidelsen af vedvarende energidrevne modulære faciliteter understøtter også vækst i underforsynede områder. Selvom de er mindre i skala i dag, er disse regioner positioneret til at accelerere Kenyas samlede digitale økosystem i de kommende år.

- For eksempel opgraderede Liquid Intelligent Technologies sin 1.300 km Mombasa–Busia fiber-rygrad i 2024, hvilket forbedrede forbindelsen for Kisumu og styrkede den indlandske datatrafik til colocation-faciliteter.

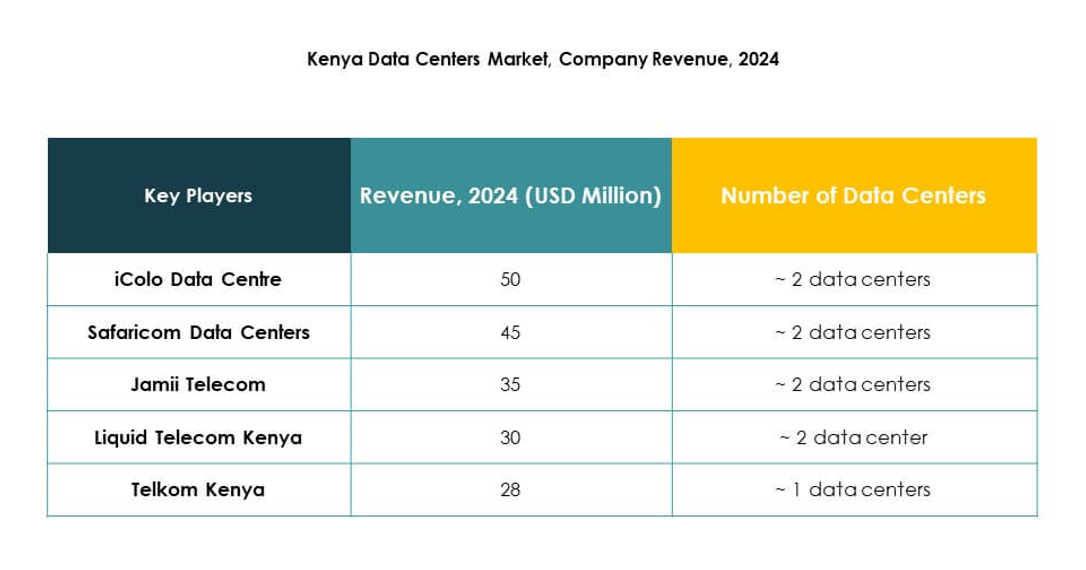

Konkurrenceindsigter:

- Maroc Telecom

- Medasys Data Center

- Orange Maroc

- INWI

- Nexans Maroc

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Markedet for datacentre i Kenya er præget af stærk konkurrence mellem regionale telekom-operatører og globale teknologiledere. Lokale udbydere som Maroc Telecom, Orange Maroc og INWI fokuserer på at udvide colocation- og forbindelsesløsninger, mens Medasys Data Center styrker infrastrukturkapaciteten for virksomheder. Nexans Maroc spiller en rolle i at levere avancerede kablings- og energisystemer, der forbedrer driftssikkerheden. Globale ledere som Microsoft, AWS og Google driver cloud-adoption gennem hyperscale-udrulninger og partnerskaber med lokale interessenter. Det skaber et afbalanceret økosystem, hvor regionale firmaer imødekommer indenlandske behov, og globale aktører leverer avancerede digitale tjenester. Konkurrencestrategierne lægger vægt på bæredygtighed, energieffektivitet og edge-udrulning, hvilket positionerer Kenya som et kritisk knudepunkt i Østafrikas voksende digitale økonomi.

Seneste udviklinger:

- I september 2025 tog Airtel Kenya og Nxtra by Airtel Africa første spadestik til Østafrikas største datacenterfacilitet i Tatu City, Nairobi. Dette nye center vil levere en samlet kapacitet på 44 megawatt og forventes at være operationelt i begyndelsen af 2027, med avanceret sikkerhed, høj-densitets racks og energieffektive operationer designet til at styrke Kenyas digitale infrastruktur og skabe arbejdspladser.

- I september 2025 indgik Digital Parks Africa (DPA) fra Sydafrika et strategisk partnerskab med iXAfrica Data Centres, Østafrikas første hyperscale, carrier-neutrale, AI-klare datacenteroperatør baseret i Nairobi. Dette samarbejde vil tilbyde problemfri datacentertjenester og tilstedeværelsespunkter til virksomheder i hele det sydlige og østlige Afrika via en enkelt integreret løsning, hvilket positionerer begge virksomheder som foretrukne partnere for hyperscalers og offentlige myndigheder i regionen.

- I maj 2025 indgik Safaricom, Kenyas førende telekom, et strategisk partnerskab med iXAfrica Data Centres for i fællesskab at tilbyde hyperscale Virksomhed- og cloud-tjenester i Kenya, forankret af det nye NBOX1-anlæg i Nairobi. Partnerskabet muliggør avanceret AI-klar infrastruktur og dedikerede cloud-suiter til østafrikanske virksomheder, hvilket markerer en betydelig forøgelse af lokal kapacitet og tjenester til højtydende arbejdsbelastninger.