Resumé:

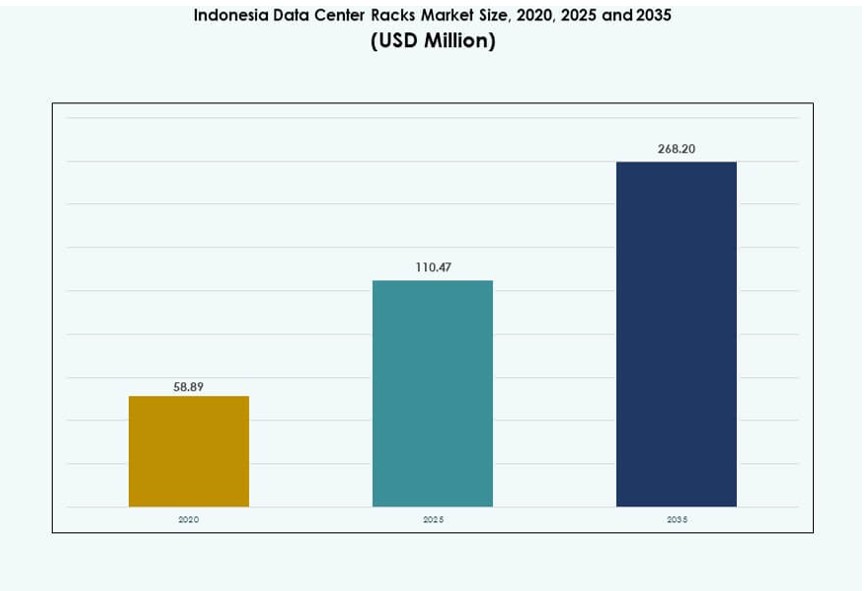

Markedet for datacenterstativer i Indonesien blev vurderet til USD 58,89 millioner i 2020 til USD 110,47 millioner i 2025 og forventes at nå USD 268,20 millioner i 2035, med en CAGR på 9,21% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterstativer i Indonesien 2025 |

USD 110,47 Millioner |

| Markedet for datacenterstativer i Indonesien, CAGR |

9,21% |

| Markedstørrelse for datacenterstativer i Indonesien 2035 |

USD 570,05 Millioner |

Stigende investeringer i cloud-infrastruktur, AI-arbejdsbelastninger og edge computing omformer landskabet for stativ-infrastruktur. Operatører adopterer høj-densitets, væskeklare kabinetstativer for at understøtte GPU’er og næste generations compute-noder. Telekom- og hyperscale-aktører driver implementeringer af modulære og smarte stativsystemer. Reguleringskrav til lokal datalagring skaber efterspørgsel efter sikker og suveræn infrastruktur. Standardiserede 42U og 48U stativer bliver baseline på nye faciliteter. Integreret strøm- og kølestøtte er nu et kritisk designkrav. Virksomheder ser optimering af stativer som essentielt for omkostningskontrol og skalerbarhed. Markedet har strategisk værdi for investorer, der målretter sig mod Sydøstasiens digitale infrastrukturboom.

Jakarta fører markedet på grund af sin status som det primære hyperscale- og interconnect-knudepunkt. Byen huser de fleste af landets carrier-neutrale og cloud-klare faciliteter. Surabaya og Bandung er ved at blive sekundære vækstcentre med stigende erhvervsaktivitet. Regioner som Sumatra og Kalimantan vinder frem på grund af edge-implementeringer og nye fiberforbindelser. Regeringsstøttede initiativer udvider infrastrukturen på ydre øer. Disse tendenser øger efterspørgslen efter kompakte og præfabrikerede stativer uden for metroområder. Leverandører med regional distribution og serviceunderstøttelse vinder markedsandele. Den geografiske spredning af stativimplementeringer udvides støt på tværs af Indonesien.

Markedsdynamik:

Markedsdrivere

Stigende adoption af AI og højtydende computing øger kravene til stativdensitet

Markedet for datacenterstativer i Indonesien vokser på grund af øget anvendelse af AI, maskinlæring og HPC-arbejdsbelastninger. Disse arbejdsbelastninger kræver høj-densitetsstativer, der kan understøtte 20–40 kW strøm pr. stativ. Virksomheder omkonfigurerer layout for at optimere luftstrøm, strøm og køling inden for begrænsede arealer. Modulære, skalerbare stativer bliver implementeret for at imødekomme disse næste-generations computerbehov. AI-fokuserede infrastrukturanlæg fremmer skræddersyede stativdesign og GPU-klare stativskabe. Stativløsninger understøtter nu integreret køling og strømfordelingsenheder (PDU’er). Det muliggør bedre termisk kontrol og understøtter ydeevneeffektivitet. Strategiske investeringer i AI-klar infrastruktur gør dette segment kritisk for hyperscale og colocation faciliteter. Stativdesign er ikke længere statisk, men en del af en dynamisk datacenterstrategi.

- For eksempel leverer NVIDIA’s DGX H100-systemer, implementeret i hyperscale faciliteter globalt inklusive Asien-Stillehavsområdets udvidelser inden 2025, op til 10,2 kW pr. servernode inden for 42U stativer, hvilket muliggør 4x hurtigere AI-inferens sammenlignet med tidligere generationer ifølge deres officielle specifikationer.

Skift mod Edge Computing driver lokaliserede stativimplementeringer i Tier-2 byer

Efterspørgslen efter lokaliseret beregning udvider sig ud over Jakarta og accelererer edge-implementeringer på tværs af Indonesien. Applikationer som videoovervågning, smarte bysystemer og mobilnetværk kræver distribueret beregning tættere på brugeren. Dette skift skaber efterspørgsel efter kompakte, robuste stativsystemer, der er egnede til edge-datacentre. Markedet for datacenterstativer i Indonesien oplever stor interesse for præ-integrerede mikrodatacenterstativer. Det hjælper med at opretholde lav latenstid og lokal databehandling for kritiske arbejdsbelastninger. Telekommunikations- og detailvirksomheder leder edge-investeringer i Java, Sumatra og Sulawesi. Stativimplementeringer lægger nu vægt på modstandsdygtighed, modularitet og nem transport. Virksomheder ser edge-stativintegration som essentiel for fremtidig skalerbarhed. Investorer støtter også edge-infrastruktur på grund af dets høje ROI-potentiale.

- For eksempel driver Telkom Indonesiens NeutraDC 35 datacentre med 2.420 stativer dedikeret til edge computing på tværs af 30 indonesiske lokationer inklusive Sumatra og Sulawesi fra 2025.

Øgede investeringer fra globale hyperscalers opmuntrer til standardiserede stativimplementeringer

Cloud-giganter udvider indonesiske tilgængelighedszoner og hyperscale-campusser, hvilket øger efterspørgslen efter standardiserede stativinfrastrukturer. For at opretholde implementeringshastighed og konsistens adopterer disse virksomheder præfabrikerede og OCP-kompatible stativløsninger. Det driver adoptionen af ensartede 42U og 48U kabinetformater integreret med smarte PDU’er og struktureret kabling. Markedet for datacenterstativer i Indonesien drager fordel af denne skala-drevne standardisering. Operatører kan reducere integrationstid og øge stativ-til-implementeringsforhold. Ensartede stativstørrelser hjælper med at accelerere regionale udvidelser og tværstedsgentagelse. Standardiserede design strømliner også indkøb, logistik og vedligeholdelse. Hyperscalers sætter benchmarks, som colocation-udbydere nu følger for at tiltrække globale kunder. Dette driver efterspørgslen efter fleksible og fremtidssikrede stativsystemer.

Regeringsledede datasuverænitets-politikker skaber efterspørgsel efter lokaliseret stativinfrastruktur

Indonesiens lovgivningsmæssige rammer omkring datalokalisering og digital suverænitet styrker efterspørgslen efter indenlandsk infrastruktur. Virksomheder, der hoster følsomme data, skal opbevare dem lokalt, hvilket skaber muligheder for rack-implementeringer i suveræne faciliteter. Markedet for datacenter-racks i Indonesien ser højere adoption i sektorer som finans, forsvar og sundhed. Racks i disse faciliteter kræver høj tilgængelighed og sikkerhedsstandarder. Virksomheder og MSP’er udvider Tier III og IV-certificerede faciliteter med avancerede rack-systemer. Offentligt-private partnerskaber fremskynder infrastrukturlevering med skatteincitamenter og tilskud. Det øger efterspørgslen efter racks med bedre termisk styring, luftstrømskontrol og redundans. Virksomheder betragter overensstemmende rack-implementeringer som et strategisk skridt til at beskytte dataaktiver og sikre operationel kontinuitet.

Markedstendenser

Integration af smarte racks med sensorer, miljøovervågning og automatiserede kontroller

Smarte rack-systemer vinder popularitet på grund af behovet for realtidsmonitorering og fjernstyring. Disse racks integrerer temperatur-, fugtigheds- og luftstrømssensorer for at optimere miljøkontrol. Automatiske alarmer, energiforbrugssporing og prædiktiv vedligeholdelse bliver standardfunktioner. Markedet for datacenter-racks i Indonesien oplever et skift mod intelligent rack-infrastruktur. Det understøtter hurtigere hændelsesrespons og bedre kapacitetsplanlægning. Operatører værdsætter denne synlighed for at håndtere oppetid og reducere uplanlagt nedetid. Fjernfaciliteter, især i kant- eller øregioner, drager mest fordel af smarte rack-systemer. Integration med DCIM-værktøjer muliggør bedre kontrol og operationel effektivitet. Virksomheder adopterer disse funktioner for at forbedre bæredygtighed og opfylde SLA-krav.

Vækst i væskekølede rack-systemer, der understøtter høj-densitets GPU- og AI-implementeringer

Rack-infrastrukturen udvikler sig til at understøtte væskekølingssystemer, især for GPU-intensive arbejdsbelastninger. Disse systemer tilbyder bedre termisk ydeevne og lavere PUE end traditionelle luftkølede racks. Leverandører lancerer nedsænkningsklare og direkte-til-chip væskekølede racks skræddersyet til AI-klynger. Markedet for datacenter-racks i Indonesien ser øget adoption blandt cloud-tjenesteudbydere og hyperscale-operatører. Det muliggør implementering af racks, der understøtter 30 kW og derover, uden risiko for overophedning. Avancerede rack-designs reducerer også køleinfrastrukturens fodaftryk og forbedrer energieffektiviteten. Markedet adopterer lukkede væskesystemer for nem modulær implementering. Investorer prioriterer væskeklare infrastrukturer for langsigtet skalerbarhed. Trenden understøtter fremtidssikring af datacentre mod AI-drevne krav.

Stigende efterspørgsel efter skræddersyede rack-konfigurationer til branchespecifikke anvendelsestilfælde

Industrier som BFSI, sundhedsvæsen og detailhandel har brug for applikationsspecifikke rackkonfigurationer. Dette inkluderer specialkabinetter til EMI-afskærmning, forbedret sikkerhed eller vertikal luftstrøm. Indonesiens datacenter-rackmarked reagerer med skræddersyede racks tilpasset vertikale krav. Det driver efterspørgslen efter tilpasning i rackhøjde, dybde og kabinetfunktioner. Kritiske applikationer kræver fysisk adgangskontrol, kabelstyring og låsbare kabinetter. Produktions- og logistiksektorerne søger robuste, stødresistente racks til industrielle miljøer. Disse variationer hjælper med at udvide rackanvendelsen til forskellige infrastrukturopsætninger. Tjenesteudbydere tilbyder end-to-end racktilpasning, inklusive fabriksforudintegration. Virksomheder opnår hurtigere implementering og operationel tilpasning. Trenden muliggør bredere adoption ud over traditionelle colocation-miljøer.

Rackintegration med AI-optimeret DCIM og Predictive Analytics-platforme

AI-drevne DCIM-løsninger er nu tæt integreret med rackinfrastruktur. Disse platforme bruger rackniveau-data til at optimere strøm, køling og udnyttelse på tværs af faciliteter. Indonesiens datacenter-rackmarked drager fordel af predictive analytics, der hjælper med at identificere underudnyttede racks eller kapacitetshotspots. Det muliggør beslutninger i realtid omkring udstyrsplacering, energieffektivitet og redundansplanlægning. Smarte PDU’er og sensoraktiverede racks giver detaljeret indsigt i forbrugstendenser. Operatører bruger historiske rackdata til at forudsige behov for infrastrukturudvidelse. Denne integration øger den samlede datacenterfleksibilitet og ydeevne. Skiftet giver virksomheder mulighed for at udsætte store capex gennem bedre ressourceplanlægning. Rackniveau-intelligens er nu nøglen til langsigtet operationel ekspertise.

Markedsudfordringer

Mangel på standardisering og forsyningskædebegrænsninger påvirker implementeringsskalerbarhed

Fragmenterede rackformater og specifikationer fortsætter med at udfordre problemfri integration på tværs af faciliteter. Mange operatører bruger stadig ældre design, der er inkompatible med moderne luftstrøms- eller strømsystemer. Indonesiens datacenter-rackmarked står over for problemer med at tilpasse rackleverandører, køleteknologier og kabelrouting. Specialbyggede racks øger implementeringstidslinjer og vedligeholdelseskompleksitet. Standardiserede racks med modulære design er begrænset tilgængelige hos lokale leverandører. Logistik- og importforsinkelser bremser yderligere rackimplementering i fjerntliggende eller ø-regioner. Variation i kvalitet og termisk effektivitet blandt indenlandske leverandører øger den operationelle risiko. Det bremser tempoet for de rackopgraderinger, der er nødvendige for AI-, cloud- og edge-transformationer.

Begrænset kvalificeret arbejdsstyrke og inkonsekvent designekspertise hæmmer infrastrukturens optimering

Planlægning af racksystemer kræver avanceret forståelse af luftstrømsdynamik, belastningsbalancering og termiske zoner. Indonesien mangler et dybt reservoir af specialister, der er i stand til at designe og administrere sådanne komplekse miljøer. Markedet for datacenter-racks i Indonesien kæmper ofte med dårlig rackjustering, suboptimal placering af PDU’er og kabeloverbelastning. Mangelfuld implementering reducerer rackeffektiviteten og øger energitabet. Små og mellemstore aktører er afhængige af tredjepartskonsulenter, hvilket øger projektomkostningerne. Begrænsninger i arbejdsstyrken påvirker skalerbarheden, især uden for Jakarta og Java. Uddannelsesprogrammer specifikt for rackintegration og design er sjældne. Investorer betragter disse huller som risici for operationel pålidelighed og langsigtet ROI.

Markedsmuligheder

Høj vækstpotentiale i tier-2 og ø-regioner med stigende efterspørgsel efter digital infrastruktur

Områder uden for Jakarta oplever hurtig digital adoption drevet af regeringsinitiativer og forretningsbehov. Markedet for datacenter-racks i Indonesien kan udvide sig ved at imødekomme behovene for rackinfrastruktur i Sumatra, Kalimantan, Sulawesi og Bali. Det drager fordel af edge-datacentre, offentlig cloud-udvidelse og smarte regionale knudepunkter. Forudintegrerede racksystemer tilbyder hurtig implementering og nem transport. Virksomheder har brug for lokaliseret databehandling til applikationer, der er følsomme over for latenstid. Nye kabel-landingsstationer understøtter regional konnektivitet. Efterspørgslen efter mikrodatacentre skaber også vækst for kompakte racksystemer. Leverandører, der tilbyder fleksible rackformater og regional service, har en stærk konkurrencefordel.

Bæredygtighedsfokuseret infrastruktur driver efterspørgslen efter energieffektive rackdesigns

Mål for grøn infrastruktur vinder indpas i Indonesiens datacenterøkosystem. Markedet for datacenter-racks i Indonesien oplever efterspørgsel efter racks med optimeret luftstrøm, effektive PDU’er og indeslutningssystemer. Bæredygtige rackløsninger reducerer energiforbruget og er i overensstemmelse med ESG-metrikker. Virksomheder søger PUE-optimerede faciliteter med overensstemmende racksystemer. Leverandører, der tilbyder genanvendelige, modulære og genbrugelige rackmaterialer, vinder indpas. Denne trend skaber en vækstvej for innovation i bæredygtigt design. Investorer støtter projekter med langsigtede effektivitetsfordele og minimal miljøpåvirkning.

Markedssegmentering

Efter racktype

Kabinetracks dominerer markedet for datacenter-racks i Indonesien på grund af deres lukkede struktur og sikre design. Disse racks tilbyder bedre kabelstyring, luftstrømskontrol og kompatibilitet med moderne strøm- og kølesystemer. Åbne rammeracks bruges i test- og ikke-kritiske zoner, hvor adgang er en prioritet. Kabinetracks foretrækkes i hyperscale-, colocation- og virksomhedsfaciliteter. Deres evne til at understøtte avanceret køling, låsbare døre og miljøovervågning driver deres udbredte anvendelse.

Efter rackhøjde

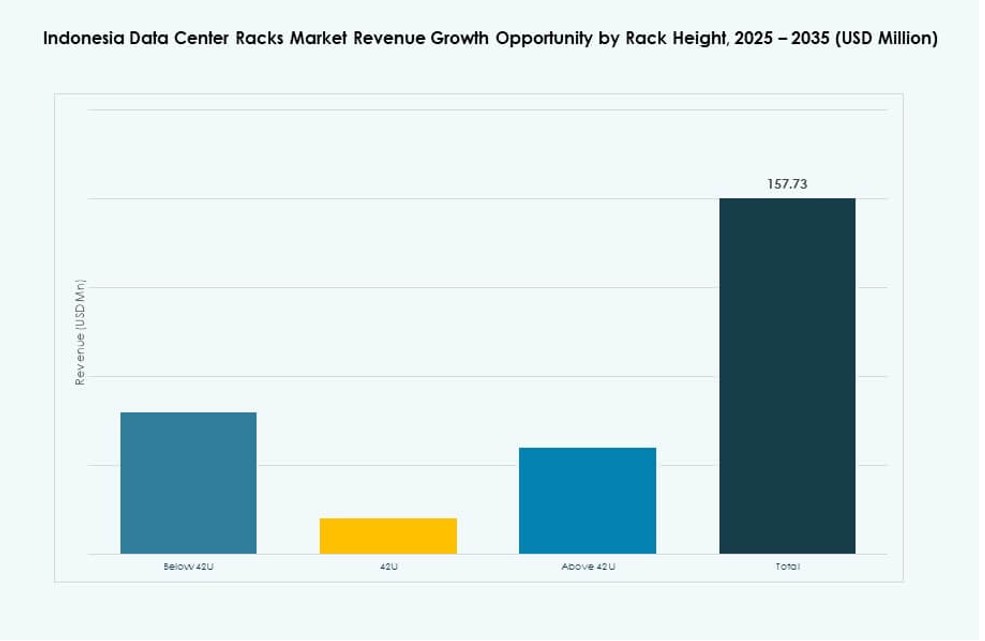

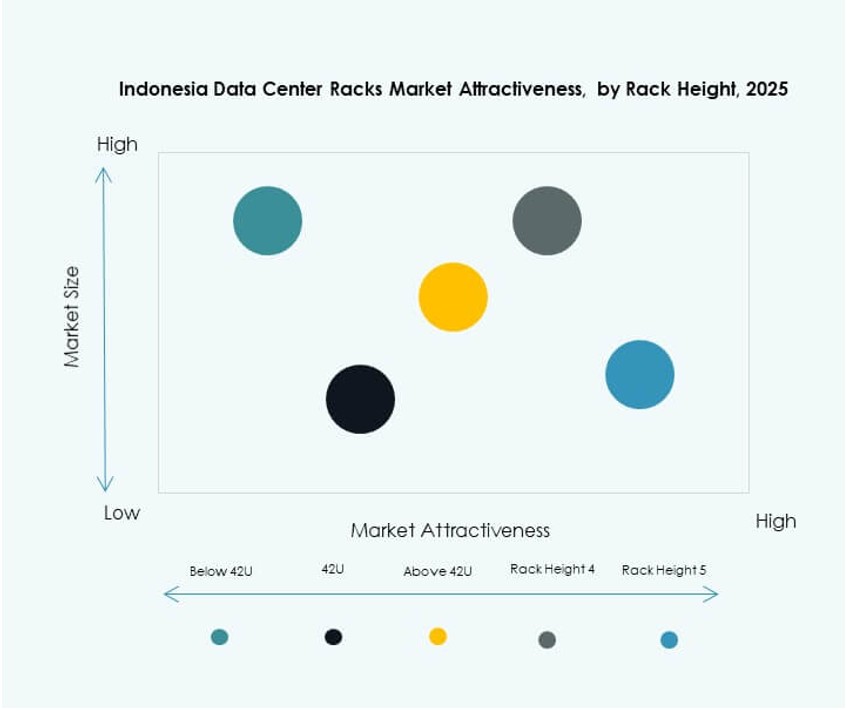

42U racks har den største andel af markedet for datacenter-racks i Indonesien på grund af deres industristandardstørrelse og kompatibilitet. De balancerer fysisk fodaftryk, strømkapacitet og tilgængelighed. Disse racks er bredt anvendt i nye datacenterbyggerier og opgraderinger. Over 42U racks vinder indpas i høj-densitetsudrulninger, hvor det er kritisk at maksimere den vertikale plads. Under 42U racks anvendes i edge- og mikrodatacentre, hvor størrelse og mobilitet er afgørende.

Efter bredde

19-tommer racks er markedsstandarden i de fleste datacenterinstallationer i Indonesien. De understøtter en bred vifte af server-, lager- og netværksudstyr fra globale leverandører. Deres modulære design og kompatibilitet med tilbehør gør dem ideelle til nye og eksisterende faciliteter. 23-tommer segmentet henvender sig til telekommunikation og specialiserede industrielle anvendelser. Andre inkluderer tilpassede bredder, der bruges til ældre systemer eller nicheapplikationer, selvom deres andel er begrænset.

Efter Anvendelse

Serverracks har en større andel på Indonesiens datacenterrackmarked på grund af voksende IT-behov på tværs af industrier. Disse racks understøtter høj-densitets arbejdsbelastninger, virtualisering og AI-implementeringer. Netværksracks er essentielle for sammenkobling og strukturerede kablingssystemer, hovedsageligt brugt i telekommunikation, ISP og cloud-miljøer. Virksomheder foretrækker dedikerede racks for at optimere luftstrøm, strømforsyning og vedligeholdelse. Hver anvendelse kræver skræddersyede funktioner i rackindeslutninger.

Efter Slutbruger

Store datacentre bidrager mest til rackefterspørgslen, drevet af hyperscale og colocation-udvidelser. De kræver tusindvis af racks pr. facilitet med ensartede specifikationer og høj-densitets parathed. Små og mellemstore datacentre betjener niche- og edge-implementeringer og foretrækker kompakte, omkostningseffektive racks. Begge segmenter søger fleksible, forudintegrerede løsninger for at reducere implementeringstid og driftsomkostninger. Skalerbarhed og servicevenlighed driver designpræferencer på tværs af slutbrugertyper.

Efter Vertikal

IT & Telekom dominerer Indonesiens datacenterrackmarked, drevet af cloud-adoption, netværksvækst og 5G-udrulninger. BFSI rangerer som nummer to på grund af strenge oppetids- og sikkerhedskrav. Regerings- og forsvarsinstitutioner prioriterer sikre, suveræne racks i Tier III/IV faciliteter. Detail- og energisektorer implementerer modulære racks til edge-analyse. Sundhedssektoren adopterer digitale sundhedsregistre og billedsystemer, hvilket øger rackefterspørgslen. Hver vertikal kræver skræddersyede funktioner som EMI-afskærmning, adgangskontrol eller modulær køleintegration.

Regionale Indsigter

Jakarta-regionen dominerer på grund af hyperscale-tilstedeværelse og stærk netværksrygrad

Jakarta står for næsten 68% af Indonesiens datacenterrackmarked, ledet af hyperscale cloud-zoner og carrier-neutral colocation-hubs. Det har landets mest modne netværksinterkonnektivitet og strømtilgængelighed. Globale aktører som AWS, Microsoft og Google udvider campusser i regionen. Lokale udbydere skalerer kapacitet med AI-klar og modulære racksystemer. Det drager fordel af stabil netinfrastruktur og nærhed til virksomhedskunder. Jakarta forbliver den foretrukne placering for missionkritiske implementeringer.

- For eksempel annoncerede AWS i juni 2025 en udvidelse til 100 Gbps dedikerede forbindelser med MACsec-kryptering på sin Direct Connect-lokation i NTT Jakarta 2 datacenter.

Javas sekundære byer driver fremvoksende efterspørgsel med edge- og virksomhedsvækst

Regioner som Bandung, Surabaya og Semarang bidrager samlet med omkring 18% af markedet. Virksomheder og serviceudbydere bygger edge- og regionale datacentre for at understøtte applikationer, der er følsomme over for latenstid. Disse byer tilbyder voksende industrielle og kommercielle baser. Regionale regeringer digitaliserer tjenester, hvilket driver behovet for IT-infrastruktur. Det understøtter efterspørgslen efter rack-systemer med kompakte, skalerbare formater. Indonesiens marked for datacenter-racks nyder godt af stigende teknologiinvesteringer i disse zoner. Øget båndbredde og lokale hostingbehov presser på for nye rack-implementeringer.

- For eksempel begyndte STT GDC i april 2025 opførelsen af sit tredje datacenter i Jakarta-området (nær Java-hubs), med en IT-belastningskapacitet på 28 MW over modulær infrastruktur.

Ydre øer og Tier-2 regioner tilbyder uudnyttet potentiale med infrastrukturinvesteringer

Sumatra, Kalimantan, Sulawesi og Bali udgør tilsammen 14% af Indonesiens marked for datacenter-racks. Disse regioner er målrettet mod udvikling af digital infrastruktur og datalokalisering. Forbedringer i forbindelse gennem undersøiske kabler og fiberudvidelse understøtter rack-installationer. Edge-computing, smart city-projekter og cloud-udvidelse driver lokaliseret efterspørgsel. Forudintegrerede rack-løsninger passer til disse udfordrende miljøer. Leverandører, der tilbyder support og logistikkapaciteter, opnår en tidlig fordel. Markedet modnes gradvist uden for Javas kerne, med målrettede offentlige-private partnerskaber, der understøtter væksten.

Konkurrenceindsigter:

- Schneider Electric

- Vertiv Group

- Rittal

- Dell Inc.

- Cisco Systems, Inc.

- Tri Data Racks

- Cipta Rack

- Sigma Teknik

- Hewlett Packard Virksomhed (HPE)

- Chatsworth Products

Indonesiens marked for datacenter-racks har en blanding af globale infrastrukturledere og regionale producenter. Schneider Electric, Vertiv og Rittal dominerer segmentet for premium rack-løsninger og betjener hyperscale- og virksomhedskunder med standardiserede, høj-densitets kabinetter. Dell og Cisco leverer integrerede rack-systemer pakket med computer- og netværksudstyr. Lokale firmaer som Tri Data Racks, Cipta Rack og Sigma Teknik konkurrerer på pris, tilpasning og leveringstid for mellemstore og edge-implementeringer. Disse firmaer adresserer nationale reguleringer og understøtter hurtigt voksende colocation- og virksomheders markeder. Det konkurrenceprægede landskab udvikler sig med stigende efterspørgsel efter væskekølede, smarte og modulære racks. Det tvinger leverandører til at investere i design, softwareintegration og lokale partnerskaber for at opretholde deres andel og imødekomme de voksende behov for digital infrastruktur.

Seneste udviklinger:

- I marts 2025 dannede Digital Realty et 50/50 joint venture med Bersama Digital Infrastructure Asia (BDIA) for at ekspandere ind i Indonesiens datacentermarked, med Jakarta som en nøglehub for vækst i Sydøstasien.

- I juli 2025 annoncerede Vertiv Group en aftale om at erhverve Great Lakes Data Racks & Cabinets for 200 millioner dollars, hvilket forbedrer deres kapaciteter inden for skræddersyede datarack-kabinetter og integreret infrastruktur, der er velegnet til høj-densitets datacentre.