Resumé:

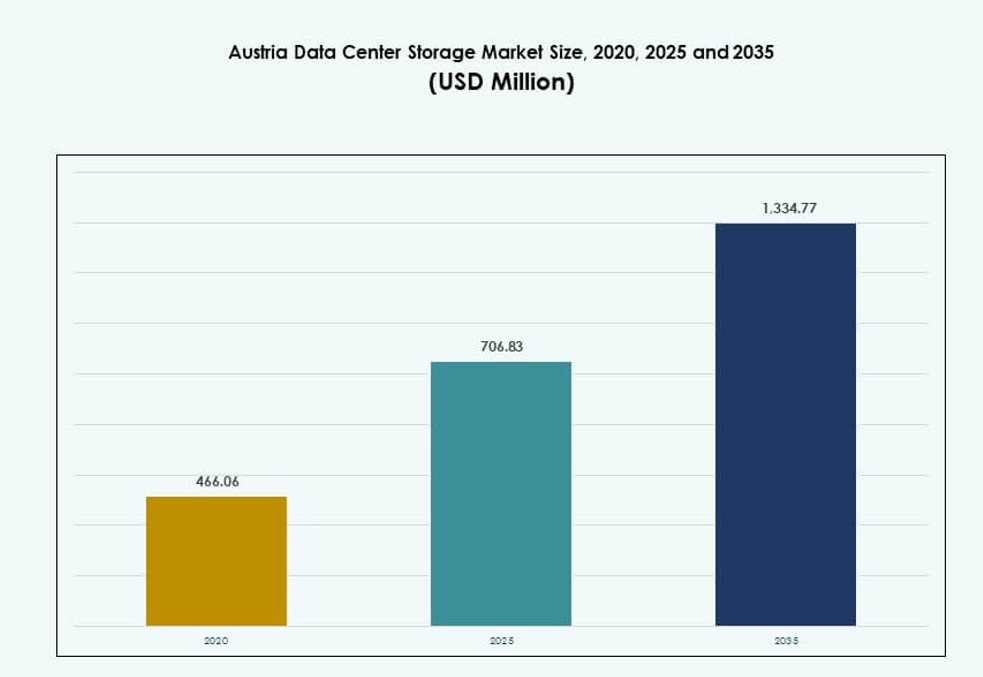

Markedet for datacenterlagring i Østrig blev vurderet til USD 466,06 millioner i 2020 til USD 706,83 millioner i 2025 og forventes at nå USD 1.334,77 millioner i 2035, med en CAGR på 6,51% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

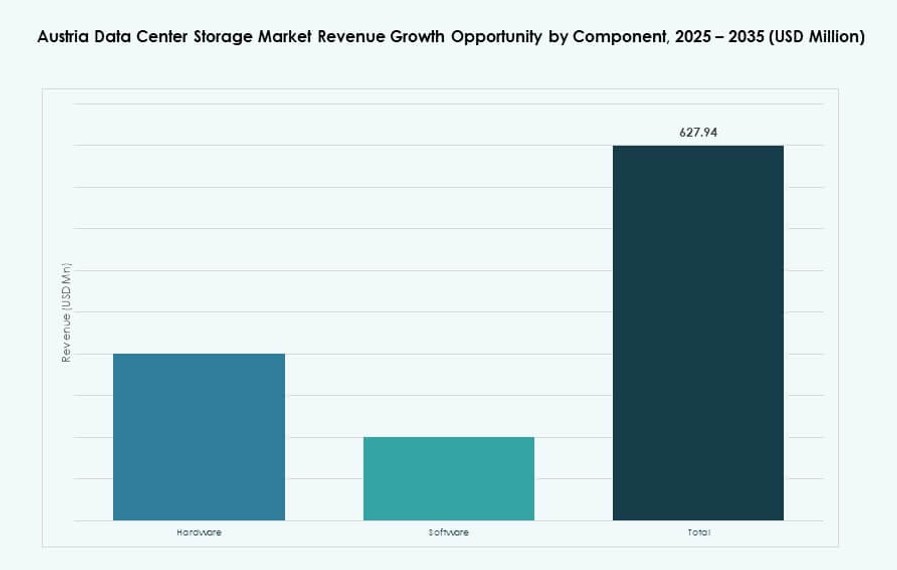

| Markedstørrelse for datacenterlagring i Østrig 2025 |

USD 706,83 Millioner |

| Markedet for datacenterlagring i Østrig, CAGR |

6,51% |

| Markedstørrelse for datacenterlagring i Østrig 2035 |

USD 1.334,77 Millioner |

Voksende virksomhedsdigitalisering, smart city-infrastruktur og datakompliancekrav er nøglefaktorer for lagerinvesteringer i Østrig. Virksomheder inden for BFSI, telekom og offentlige sektorer adopterer all-flash arrays og softwaredefineret lagring for at håndtere voksende arbejdsbyrder. Hybrid cloud-modeller vinder frem, da de kombinerer agilitet med lokal datakontrol. Behov for databeskyttelse og AI-drevne analyser omformer indkøbsbeslutninger. Leverandører, der tilbyder robust, skalerbar og energieffektiv lagring, oplever stigende efterspørgsel. Strategiske installationer i Wien og udvidelse i sekundære byer afspejler markedets dybde. Virksomheder fokuserer på sikker, reguleringsklar infrastruktur.

Wien leder markedet med tætte virksomhedsarbejdsbyrder, regeringsinfrastruktur og cloud-implementeringer. Graz og Linz er i fremmarch med lokaliserede edge-implementeringer og SME-efterspørgsel efter modulær lagring. Vestlige regioner som Tyrol og Salzburg viser stigende investeringer fra sundheds- og offentlige sektorinstitutioner. Regionale strategier fokuserer på reduktion af latens og overholdelse af østrigske og EU-databestemmelser. Vækst i datacentre følger forretningsdensitet og regeringens digitaliseringspolitikker. Efterspørgslen efter suveræn cloud og AI-lagringsinfrastruktur øger yderligere aktiviteten i vigtige byzoner.

Markedets Dynamik:

Markedsdrivere

Stigende efterspørgsel efter virksomhedsdigital transformation på tværs af BFSI- og telekomsektorer

Digital transformation i virksomheder accelererer dataarbejdsbyrder i Østrigs BFSI- og telekommunikationsindustrier. Store firmaer erstatter ældre systemer med skalerbare lagringsplatforme for at understøtte realtids transaktioner og analyser. Cloud-native løsninger og edge-lagringsimplementeringer vinder frem i takt med Østrigs voksende fintech- og mobilbankbrugerbase. Det østrigske datacenterlagringsmarked drager fordel af dette digitale skift, da lagringssystemer skal tilbyde bedre ydeevne, tilgængelighed og sikkerhed. Finansielle institutioner bevæger sig mod SSD-baseret lagring for hurtigere I/O-behandling. Telekommunikationsselskaber kræver parallelt lavere latenstid i SAN- og NAS-systemer for at imødekomme det voksende behov for 5G-båndbredde. Disse tendenser driver efterspørgslen efter fleksibel lagringsinfrastruktur, der understøtter både strukturerede og ustrukturerede data. Østrigs pålidelige strøm- og telekommunikationsinfrastruktur bidrager til dets egnethed for dataintensive sektorer. Investorer og teknologileverandører prioriterer markedet for virksomhedsklare lagringsudrulninger.

Adoption af softwaredefineret lagring og hyperkonvergeret infrastruktur i hybride miljøer

Der sker et skift fra hardwarecentrerede modeller mod softwaredefineret lagring (SDS) i hele Østrigs virksomhedsøkosystem. SDS muliggør abstraktion, automatisering og central styring af lagring på tværs af hybride miljøer. Det understøtter containerbaserede arbejdsbyrder, som vokser blandt udviklings- og IT-teams i Wien og andre teknologiske knudepunkter. Spillere på det østrigske datacenterlagringsmarked integrerer SDS med hyperkonvergeret infrastruktur (HCI) for at levere skalerbarhed og agilitet. Denne model reducerer det fysiske fodaftryk, mens den forbedrer arbejdsbyrdemobilitet og katastrofeberedskab. Virksomheder ser værdi i at reducere driftsomkostninger og forenkle styring via virtualiseringslag. Globale leverandører og lokale systemintegratorer samarbejder om at levere SDS-drevne platforme skræddersyet til Østrigs overholdelsesbehov. Cloud-agnostisk SDS hjælper firmaer med at skalere på tværs af on-prem og offentlige cloud-opsætninger. Disse kapaciteter positionerer SDS og HCI som kernepiller i virksomhedens lagringsstrategi.

- For eksempel understøtter Exoscales offentlige cloud-zone i A1’s datacenter i Wien suveræne cloud-tjenester med Tier III-design og 99,982% tilgængelighed.

Regeringsledede cloud-first-politikker og smart city-programmer accelererer lagringsinvesteringer

Østrigs føderale og regionale regeringer har lanceret flere cloud-first- og e-governance-initiativer for at modernisere tjenester. Disse programmer kræver meget sikre og skalerbare lagringssystemer for at understøtte realtids dataudveksling og tværgående samarbejde mellem agenturer. Det østrigske datacenterlagringsmarked reagerer med regeringsklassificeret kryptering, katastrofeberedskabssystemer og lagdelte lagringsmodeller. Smart city-initiativer i Wien, Graz og Linz involverer IoT-implementeringer for trafik-, energi- og affaldshåndtering, hvilket øger efterspørgslen efter edge-datalagring. Offentlige-private partnerskaber opstår for at levere dedikeret lagringsinfrastruktur inden for regeringsdatacentre. Overholdelse af GDPR og retningslinjer fra den østrigske databeskyttelsesmyndighed forbliver kritisk for disse implementeringer. Strategiske investeringer i suveræn cloud og regionale backup-faciliteter forbedrer datalokalisering. Leverandører med ekspertise i sikre, offentlige sektors lagringssystemer vinder præference i udbud og kontrakter.

AI, IoT og analyser driver lagringsvækst på tværs af mellemstore og store virksomheder

Østrigske virksomheder implementerer AI- og IoT-løsninger for at optimere driften, hvilket skaber massive mængder af realtidsdata. Lagringssystemer skal understøtte høj gennemstrømning og hurtig hentning til analyseapplikationer i sektorer som sundhedsvæsen, detailhandel og fremstilling. Det østrigske datacenterlagermarked oplever efterspørgsel efter lav-latens all-flash-lagring, der kan behandle store datasæt brugt i maskinlæring og automatisering. Virksomheder adopterer også lagdelt lagring, der er i overensstemmelse med datafrekvens og adgangsprioritet. Edge-lagringsnoder installeres for at reducere datatransmissionsforsinkelser i fjerntliggende industrielle og smarte logistikmiljøer. NVMe-baserede SSD’er og GPU-optimeret lagring dukker op som foretrukne formater i AI-tunge miljøer. Cloud-baserede platforme vinder også indpas, hvilket giver østrigske virksomheder mulighed for at håndtere elastisk kapacitet og skalere hurtigt. Strategisk fokus på datadrevet forretningsomdannelse fremskynder yderligere overgangen mod næste generations lagringsteknologier.

- For eksempel samarbejder A1 Telekom Austria med IBM om administrerede tjenester i Wiens 13.000 m² facilitet designet til cloud computing og høj-pålidelighed IT.

Markedsudviklinger

Skift mod modulære og skalerbare lagringssystemer i colocation- og edge-faciliteter

Colocation-udbydere i Østrig adopterer modulære lagringsarkitekturer for at matche dynamiske virksomhedskrav. Disse systemer tillader trinvis udvidelse af kapacitet samtidig med optimering af køling og energieffektivitet. Det østrigske datacenterlagermarked afspejler en klar tendens mod skalerbare enheder, der understøtter blandede arbejdsbelastninger. Edge-datacentre placeret nær produktionsknudepunkter og logistik korridorer kræver kompakt, høj-densitets lagring. Modulært design muliggør hurtigere implementering og lettere integration med eksisterende IT-økosystemer. Leverandører tilbyder plug-and-play lagringsnoder, der betjener fjerntliggende virksomhedskontorer med minimal overhead. Østrigske virksomheder foretrækker løsninger, der reducerer nedetid og understøtter 24/7 tilgængelighed. Disse modulære systemer er også i overensstemmelse med bæredygtighedsmål, hvilket hjælper med at reducere strøm- og pladsforbrug. Infrastruktur fleksibilitet fortsætter med at definere nye købsbeslutninger i lagerinvestering.

Integration af cyber-resilient lagring med realtids backup og ransomware-beskyttelse

Voksende cybersikkerhedsrisici har tvunget østrigske virksomheder til at søge lagringssystemer med indbygget modstandsdygtighed. Cyber-resilient lagring integrerer realtids datareplikation, backup og automatiserede rollback-funktioner for at beskytte mod ransomware. Det østrigske datacenterlagermarked ser fremgang for uforanderlig backup, isolerede gendannelseszoner og AI-baseret anomali-detektion. Virksomheder på tværs af BFSI, sundhedsvæsen og offentlige sektorer implementerer løsninger, der sikrer hurtig gendannelse uden datatab. Leverandører indlejrer nu kryptering fra endpoint til kerne og metadataovervågning for at styrke lagringsmiljøer. Regulatorisk pres under GDPR tvinger også virksomheder til at sikre dataintegritet og revisionsspor. Hybride opsætninger, der kombinerer lokal og cloud-backup, bliver almindelige. Østrigs stærke juridiske rammer opmuntrer yderligere virksomheder til at prioritere sikkerhed i lagerindkøb.

Efterspørgselsstigning for grønne lagringsløsninger i overensstemmelse med kulstofneutralitetsmål

Bæredygtighed er blevet en strategisk prioritet for østrigske virksomheder og offentlige sektorenheder. Datacentre adopterer grønne lagringsteknologier, der reducerer strømforbrug og miljømæssigt fodaftryk. Det østrigske datacenterlagringsmarked er påvirket af efterspørgslen efter lavenergi SSD’er, intelligent køling til lagringsarrays og smarte energiovervågningssystemer. Leverandører introducerer energieffektiv lagring med bedre IOPS per watt-metrikker. Lagdelt lagring, som flytter kold data til lavenergi-miljøer, understøtter kulstofreduktionmål. Virksomheder søger LEED- eller EN50600-certificerede lagringssystemer i overensstemmelse med europæiske klimarammer. Vedvarende energidrevne colocation-centre foretrækkes til hosting af virksomhedslagring. Regeringsincitamenter og virksomheders ESG-mål fortsætter med at styrke den grønne lagringstrend.

Stigning i branchespecifikke lagringsløsninger til sundhedsvæsen, juridiske og offentlige registre

Skræddersyede lagringsplatforme vinder relevans i Østrigs branchespecifikke applikationer. I sundhedsvæsenet skal løsninger understøtte billedarkiver, elektroniske sundhedsregistre (EHR) og overholdelse af dataopbevaring. Det østrigske datacenterlagringsmarked afspejler stigende interesse for leverandørneutrale arkiver (VNA’er) og objektbaseret lagring til medicinske arbejdsbelastninger. Juridiske firmaer og offentlige registerinstitutioner kræver skalerbare WORM (write-once-read-many) formater til langvarig dataopbevaring. Blockchain-understøttede lagringsløsninger udforskes til følsomme jordregistre og juridiske dokumenter. I uddannelse og forskning anvendes høj-gennemstrømningslagring til simulering og modelleringsdatasæt. Disse anvendelsestilfælde kræver integration med overholdelsesplatforme, analysemotorer og branchespecifikke applikationer. Udbydere, der tilbyder vertikaliserede lagringspakker, vinder frem i institutionelle og regulerede sektorer.

Markedsudfordringer

Høje omkostninger ved all-flash lagring og avancerede backup-systemer begrænser SMV-adoption

Selvom efterspørgslen vokser, forbliver højtydende lagringssystemer dyre for mange små og mellemstore virksomheder. SSD’er, især NVMe-baserede enheder, og virksomhedsklasse backup-systemer har en høj pris. Det østrigske datacenterlagringsmarked ser omkostninger som en barriere for udbredt implementering af næste generations systemer. SMV’er er stadig afhængige af traditionelle HDD-opsætninger, som mangler den hastighed og modstandsdygtighed, der kræves til realtidsapplikationer. Licensmodeller for lagringsstyringssoftware tilføjer også til de samlede ejerskabsomkostninger. Hybridmodeller tilbyder en vis lettelse, men kræver integrationsekspertise, som mindre aktører ofte mangler. Høje importomkostninger og momsimplikationer på IT-hardware begrænser yderligere investeringer. Begrænset adgang til leasing eller lagring-som-en-service-modeller påvirker kortsigtet skalerbarhed for SMV’er. Uden omkostningseffektive indgangspunkter forbliver adoption på tværs af Østrigs bredere forretningsbase ujævn.

Manglende færdigheder inden for lagringsvirtualisering og cyber-robusthedsstyring

Virksomheder har svært ved at ansætte dygtige fagfolk med ekspertise inden for softwaredefineret lagring, lagringsvirtualisering og datamodstandsdygtighedsstyring. Det østrigske datacenterlagermarked påvirkes af talentmanglen i integration af multi-cloud-lagring, håndtering af katastrofegendannelse og sikring af arbejdsbelastninger. Mange IT-teams mangler praktisk erfaring med hyperkonvergeret infrastruktur eller avancerede dataorkestreringsværktøjer. Uddannelsesomkostninger og begrænsede certificeringsprogrammer hæmmer omskolingsindsatsen i mellemstore virksomheder. Afhængigheden af leverandører vokser, efterhånden som den interne kapacitet svækkes, hvilket fører til højere konsulentomkostninger. Denne mangel påvirker langsigtet planlægning, især i hybride cloud-miljøer, hvor orkestrering på tværs af platforme er afgørende. Manglen kan forsinke implementeringstidslinjer og påvirke ROI på lagermoderniseringsprojekter.

Markedsmuligheder

Voksende potentiale for AI-klar lagring i forskning, produktion og automatisering

Østrigs satsning på innovation inden for forskning og smart produktion giver stærke muligheder for AI-optimeret lagring. Det østrigske datacenterlagermarked er positioneret til at drage fordel af AI/ML-arbejdsbelastninger, der kræver højhastigheds-, skalerbare og lagdelte lagringssystemer. Universiteter, F&U-centre og industrielle automatiseringsfirmaer har brug for platforme, der understøtter store ustrukturerede datasæt, modeltræning og realtidsinferens. Leverandører med GPU-integrerede eller NVMe-lagringsporteføljer forventes at få fodfæste på tværs af disse vertikaler.

Udvidelse af regionale edge-faciliteter åbner op for efterspørgsel fra SMV’er og den offentlige sektor

Edge computing-noder i forstæder og industrielle områder stiger for at understøtte hurtigere adgang til datatjenester. Det østrigske datacenterlagermarked kan udnytte SMV-klynger og lokale regeringsinitiativer gennem kompakte, energieffektive lagringsløsninger. Disse implementeringer reducerer latens og hjælper offentlige agenturer og små virksomheder med at håndtere digitale operationer lokalt. Leverandører, der tilbyder sikre, lav-fodaftryk lagringsapparater, opnår førstegangsfordel i underbetjente regioner.

Markedssegmentering

Efter lagertype

Traditionel lagring har stadig en betydelig andel på det østrigske datacenterlagermarked på grund af legacy-systemer i mellemstore virksomheder og offentlige institutioner. Dog vinder all-flash-lagring hurtigt frem på grund af stigende efterspørgsel efter hurtigere gennemløb og reduceret strømforbrug. Hybridlagring foretrækkes i organisationer, der gennemgår en gradvis digital transformation. Leverandører tilbyder også AI-integrerede hybridmodeller for at balancere ydeevne og omkostninger.

Efter lagerimplementering

Storage Area Network (SAN) dominerer det østrigske datacenterlagermarked, især i store virksomhedsmiljøer, der kræver højhastigheds blokniveauadgang. Network-attached Storage (NAS) er populært i medier, uddannelse og SMB-opsætninger på grund af nem fildeling. Direct-attached Storage (DAS) anvendes i edge-lokationer med begrænsede arbejdsbelastninger. Adoptionen af fleksible implementeringsmodeller stiger med modulære vækststrategier.

Efter komponent

Hardware har en dominerende andel på det østrigske datacenterlagermarked, understøttet af fortsatte investeringer i SSD-arrays, blade-enclosures og serverudvidelser. Software vokser støt, især inden for softwaredefineret lagring, automatisering og datastyring. Virksomheder investerer i orkestreringsværktøjer for at håndtere hybride miljøer og forbedre arbejdsbelastningsallokering.

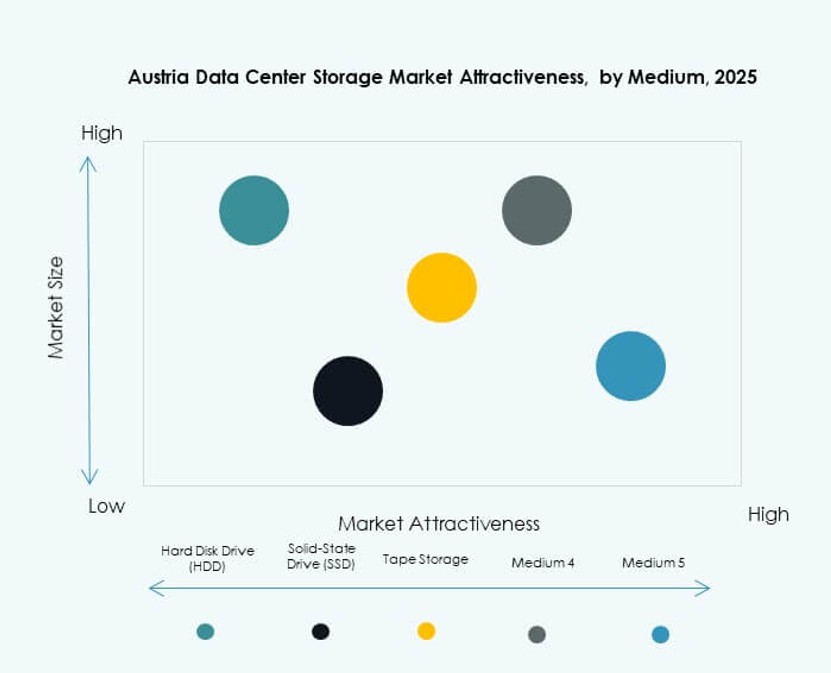

Efter Medium

Solid-State Drives (SSD) fører det østrigske datacenterlagermarked på grund af hastighed, pålidelighed og reduceret latenstid sammenlignet med HDD’er. HDD’er tjener stadig arkiv- og koldlagringsbehov i budgetbevidste miljøer. Båndlagring er begrænset til langsigtet overholdelse og nichearkivanvendelser i regeringen eller forskning.

Efter Implementeringsmodel

Cloud-baseret implementering vokser hurtigst på det østrigske datacenterlagermarked, foretrukket for skalerbarhed og omkostningsfleksibilitet. On-premises lagring forbliver vigtig i sektorer med strenge datalokalitets- og sikkerhedsregler. Hybride modeller stiger på tværs af alle vertikaler og kombinerer lokal kontrol med cloud-skalerbarhed til missionkritiske arbejdsbelastninger.

Efter Anvendelse

IT og telekommunikation repræsenterer den førende anvendelsessegment, efterfulgt af BFSI og sundhedssektoren. Det østrigske datacenterlagermarked ser også stærk deltagelse fra regering og offentlige tjenester. Sundhedssektoren investerer i PACS- og EHR-klare lagringsløsninger. BFSI fokuserer på sikre, højtilgængelige løsninger. Regeringsimplementeringer prioriterer datasuverænitet og overholdelse af regler.

Regionale Indsigter

Wien Metropolområde Holder Over 50% Andel med Tætte Erhvervs- og Regeringsarbejdsbelastninger

Wien fører det østrigske datacenterlagermarked med over 50% andel på grund af sin rolle som landets erhvervs- og regeringsknudepunkt. Det huser nationale regeringsdatacentre, større telekommunikationsinfrastruktur og hovedkontorer for finansielle institutioner. Efterspørgslen er stærk efter hybrid cloud-lagring og sikker backup-infrastruktur. Byens digitale innovationsknudepunkter tiltrækker også AI- og forskningsarbejdsbelastninger, der har brug for højtydende lagringssystemer.

- For eksempel har A1 Telekom Østrigs næste generations datacenter i Wien 2.550 m² hvid plads fordelt på fire serverrum og en tilsluttet belastning på 2 x 6,0 MW, der understøtter hybrid cloud og sikre arbejdsbelastninger.

Graz og Linz Fremstår som Sekundære Lagerklynger med Edge-Implementeringer

Graz og Linz udvider deres digitale infrastruktur, understøttet af teknologiske startups, akademiske institutioner og regionale datainitiativer. Disse byer repræsenterer næsten 25% af det østrigske datacenterlagermarked. Edge-lagring og modulære opsætninger implementeres for at understøtte den voksende lokale efterspørgsel. SMV’er inden for logistik, industriel automation og agri-tech foretrækker kompakte, overkommelige lagringssystemer skræddersyet til regionale anvendelser.

- For eksempel driver Xinon et datacenteranlæg i Graz på Neufeldweg, der tilbyder carrier-neutral colocation-tjenester til edge-implementeringer.

Vestlige og Alpine Regioner Registrerer Beskeden Vækst fra Regerings- og Forskningsprojekter

Regioner som Tyrol, Salzburg og Vorarlberg bidrager samlet med omkring 15–20% af det østrigske datacenterlagermarked. Disse områder drager fordel af offentlige forskningsprojekter, regional sundhedssektors digitalisering og uddannelsesmæssig datainfrastruktur. Mens store datacenterfodaftryk er begrænsede, fortsætter lokaliserede implementeringer på tværs af universiteter og offentlige hospitaler. Strategisk udvidelse af edge-noder forventes at forbedre regional adgang til skalerbare lagringstjenester.

Konkurrenceindsigt:

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Seagate Technology

- Veeam Software

- A1 Digital

- CANCOM Austria

- Fujitsu Limited

Det østrigske datacenterlagermarked er moderat fragmenteret med en stærk tilstedeværelse af globale teknologileverandører sammen med lokale systemintegratorer. Dell Technologies, HPE, IBM og NetApp dominerer virksomhedens implementeringer gennem integrerede hardware- og softwaretilbud. Disse virksomheder imødekommer efterspørgslen efter all-flash arrays, hybrid cloud-lagring og softwaredefineret infrastruktur. Lokale aktører som A1 Digital og CANCOM Austria understøtter regionsspecifikke krav som GDPR-overholdelse og datalokalisering. Der opleves stigende konkurrence inden for backup, katastrofegendannelse og cyber-resilient lagring, ledet af leverandører som Veeam Software og Cohesity. Virksomheder foretrækker leverandører med skalerbare, hybrid-kompatible porteføljer og end-to-end support. Markedspositionering afhænger af teknologisk differentiering, energieffektivitet og databeskyttelseskapaciteter, hvilket gør innovation og økosystemintegration afgørende for langsigtet lederskab.

Seneste udviklinger:

- I oktober 2025 blev Dell Technologies en strategisk partner for LENDAIDC AI-datacenterprojektet nær Salzburg, der leverer sikker infrastruktur skræddersyet til AI-arbejdsbelastninger. I maj 2025 annoncerede Dell også en udvidelse på 45 millioner euro af sit østrigske servicecenter i Wien, fokuseret på AI-optimeret lagring og rådgivningstjenester for GDPR-drevne datacenterbehov.

- I maj 2025 integrerede ACP Group 56k.Cloud i sin internationale IT-platform og udvidede sine AWS-baserede cloud- og datacentertjenester på tværs af DACH-regionen, inklusive Østrig, for at forbedre virksomhedens digitale infrastruktur.

- I april 2025 lancerede CANCOM Austria i samarbejde med Hewlett Packard Virksomhed en fødereret dataspace-tjeneste designet til sikker AI-aktiveret dataudveksling. Bygget på HPE-arkitektur understøtter løsningen overholdelsesdrevet lagring i virksomheders og den offentlige sektors datacentre.