Resumé:

Markedet for datacentre i Sydkorea blev vurderet til 3.209,24 millioner USD i 2020 til 5.499,43 millioner USD i 2025 og forventes at nå 14.487,07 millioner USD i 2035, med en årlig vækstrate (CAGR) på 10,10% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på Sydkoreas Datacentermarked 2025 |

5.499,43 millioner USD |

| Sydkoreas Datacentermarked, CAGR |

10,10% |

| Størrelse på Sydkoreas Datacentermarked 2035 |

14.487,07 millioner USD |

Markedsvæksten i Sydkorea drives af hurtig cloud-adoption, udbredt 5G-integration og stigende efterspørgsel efter AI-drevet infrastruktur. Virksomheder inden for finans, sundhed, telekommunikation og detailhandel investerer i skalerbare dataløsninger for at håndtere voksende arbejdsbyrder. Innovation inden for automatisering, virtualisering og energieffektive systemer forbedrer den operationelle ydeevne. Markedet spiller en strategisk rolle ved at muliggøre digital-first forretningsmodeller og tiltrække stærke investeringer fra både indenlandske og globale aktører.

Regionalt dominerer Seoul markedet på grund af sin position som landets finansielle og teknologiske centrum, understøttet af hyperscale-udrulninger og virksomhedsklynger. Busan er ved at blive et vigtigt sekundært knudepunkt, der udnytter kystforbindelser og undersøisk kabelinfrastruktur. Centrale og andre mindre regioner vinder også betydning med regeringsstøttede digitale initiativer og lavere jordomkostninger, hvilket sikrer balanceret udvikling og bredere adgang til infrastruktur.

Markedsdrivere

Stigende Efterspørgsel efter Digital Transformation på Tværs af Virksomheder

Markedet for datacentre i Sydkorea drager fordel af accelereret digital transformation inden for finans, sundhed, telekommunikation og detailhandel. Virksomheder udvider IT-infrastruktur for at håndtere voksende mængder af ustrukturerede og strukturerede data. Integration af avanceret analyse, AI og IoT øger efterspørgslen efter pålidelig lagring og databehandling. Det styrker modstandsdygtigheden ved at muliggøre realtidsindsigt og hurtigere beslutningstagning. Investorer ser sektoren som en kritisk vækstmulighed for smarte industrier. Hurtig adoption af avancerede forretningsmodeller sikrer langsigtet konkurrenceevne. Denne transformation gør datacentre uundværlige for digital-first virksomheder.

- For eksempel bygger SK Telecom i partnerskab med globale teknologivirksomheder Koreas største AI-dedikerede datacenter med 60.000 GPU’er og 100 megawatt strømkapacitet, støttet af en investering på 7 trillioner won med AWS. Dette projekt positionerer SK Telecom som en nøgleleder inden for AI-datacenterinfrastruktur i Asien-Stillehavsområdet.

Udvidelse af Cloud Adoption og Hybrid Infrastrukturmodeller

Cloud-adoption fortsætter med at forme efterspørgslen på tværs af industrier, understøttet af hybrid infrastruktur, der balancerer skalerbarhed med kontrol. Store virksomheder flytter arbejdsbelastninger til cloud-platforme, mens de beholder kritiske data lokalt. Det gør det muligt for virksomheder at tilpasse driften til overholdelsesstandarder og optimere omkostninger. Det sydkoreanske datacentermarked tiltrækker hyperscale-udbydere på grund af denne hybridpræference. Integration af private og offentlige miljøer styrker virksomheders fleksibilitet. Telekomfirmaer og globale udbydere investerer kraftigt i avanceret cloud-infrastruktur. Virksomheder ser cloud-aktiverede økosystemer som essentielle for digital innovation. Denne dynamik accelererer langsigtede investeringsstrømme.

- For eksempel indviede KT Cloud et nyt højteknologisk datacenter i Yecheon-gun i juni 2025, udstyret med en kapacitet på 10MW (6MW dedikeret til IT-drift), der understøtter cloud-native tjenester som OpenStack og Kubernetes. KT Cloud har offentligt bekræftet planer om at udvide den samlede datacenterkapacitet til 320MW inden 2030, hvilket illustrerer robust hybrid infrastruktur og cloud-udvidelse.

Adoption af kunstig intelligens og højtydende databehandling

Kunstig intelligens og højtydende databehandling omformer infrastrukturkravene. Virksomheder adopterer GPU-baserede servere og avancerede processorer til at understøtte komplekse arbejdsbelastninger. Det driver efterspørgslen efter lav-latens, højkapacitetsfaciliteter, der kan håndtere AI-drevne opgaver. Det sydkoreanske datacentermarked tiltrækker globale AI-virksomheder, der søger avancerede implementeringsmuligheder. Sundhedsvæsen, finans og bilindustrien udnytter AI til diagnostik, handel og autonome systemer. Høj databehandlingskraft forbedrer prædiktiv analyse og innovationsrørledninger. Virksomheder prioriterer AI-klar miljøer for at opnå konkurrencefordele. Denne adoption tilpasser markedet til globale innovationsprioriteter.

Strategisk rolle i regional konnektivitet og vækst i den digitale økonomi

Sydkorea har en stærk position som et regionalt digitalt knudepunkt. Avancerede 5G-netværk og globale undersøiske kabler understøtter dets voksende konnektivitet. Det tiltrækker multinationale virksomheder, der etablerer regionale hovedkvarterer. Det sydkoreanske datacentermarked leverer kritisk infrastruktur til Asien-Stillehavsområdets cloud- og indholdsleveringsnetværk. Regeringsinitiativer driver offentlig cloud og adoption af den digitale økonomi. Stærke investeringer fra indenlandske konglomerater styrker national konkurrenceevne. Virksomheder ser Sydkorea som en gateway til regional innovation. Denne strategiske betydning opretholder høj investor tillid.

Markedstendenser

Integration af vedvarende energi til bæredygtig drift

Bæredygtighed fremstår som en definerende tendens i det sydkoreanske datacentermarked. Operatører implementerer vedvarende energiløsninger, herunder integration af vind-, sol- og vandkraft. Det reducerer afhængigheden af fossile brændstoffer og tilpasser sig klimaforpligtelser. Virksomheder lægger vægt på energieffektivitet med avancerede køle- og strømhåndteringssystemer. Grønne certificeringer styrker brandværdi og investorappel. Kulstofneutrale initiativer sætter nye operationelle benchmarks. Det positionerer Sydkorea som et ansvarligt infrastrukturknudepunkt. Fokus på bæredygtighed øger langsigtet konkurrenceevne for både lokale og globale operatører.

Vækst af edge-datacentre til understøttelse af lav-latens applikationer

Edge computing vinder frem med den voksende efterspørgsel efter realtidsapplikationer. Industrier, herunder bilindustrien, gaming og sundhedssektoren, kræver hurtigere databehandling tættere på slutbrugerne. Det sydkoreanske datacentermarked understøtter edge-faciliteter for at minimere latenstid. Det sikrer forbedret brugeroplevelse og operationel smidighed. 5G-udrulninger accelererer edge-adoption på tværs af storbyer og sekundære byer. Virksomheder drager fordel af distribueret infrastruktur med skalerbar kapacitet. Regionale knudepunkter investerer i edge-integration for avancerede tjenester. Denne ændring fremhæver den voksende rolle af modulære og mikrodatacentre.

Implementering af Avanceret Sikkerheds- og Overholdelsesinfrastruktur

Investeringer i cybersikkerhed dominerer strategiske planer for virksomheder og udbydere. Operatører integrerer AI-baseret trusselsdetektion og zero-trust-rammer. Det sydkoreanske datacentermarked udvikler sig med streng overholdelse af lokale og globale databeskyttelsesregler. Det sikrer tillid blandt virksomheder og kunder, der håndterer følsomme arbejdsbelastninger. Sikkerhedsopgraderinger strækker sig fra fysisk adgang til flerlags digitale beskyttelsesforanstaltninger. Finansielle tjenester, forsvar og sundhedssektoren prioriterer sådanne sikre miljøer. Det opbygger modstandsdygtighed mod ransomware og cyberangreb. Regulatorisk tilpasning forbedrer langsigtet bæredygtighed og operationel tillid.

Øget Investering i Automatisering og Softwaredefinerede Datacentre

Automatisering transformerer datacenterdrift med prædiktiv vedligeholdelse, orkestrering og AI-drevet overvågning. Softwaredefineret infrastruktur reducerer manuelle indgreb og optimerer ressourceallokering. Det sydkoreanske datacentermarked omfavner virtualisering for at håndtere komplekse arbejdsbelastninger. Det forbedrer omkostningseffektivitet og øger skalerbarhed for forskellige industrier. Virksomheder prioriterer orkestreringsplatforme for problemfri hybridimplementering. AI-aktiveret overvågning styrker oppetid og ydeevne. Det omformer operationelle standarder og reducerer risikoen for nedetid. Automatisering bliver en kritisk trend, der sikrer konkurrencedygtig effektivitet.

Markedsudfordringer

Højt Energiforbrug og Stigende Driftsomkostninger

Energi forbliver en af de største udgifter for operatører. Avanceret køling, strømfordeling og serveropgraderinger øger det samlede forbrug. Det sydkoreanske datacentermarked står over for udfordringer med at opretholde rentabilitet, mens energipriserne stiger. Det lægger pres på at vedtage vedvarende løsninger og effektivt udstyr. Dog forbliver integrationsomkostningerne betydelige. At balancere bæredygtighedsmål med økonomisk levedygtighed viser sig vanskeligt. Større faciliteter kæmper for at opretholde lave PUE-forhold i stor skala. Disse udfordringer bremser ekspansion i omkostningsfølsomme segmenter.

Regulatorisk Pres og Begrænsninger i Jordtilgængelighed

Strenge regler om datasuverænitet, cybersikkerhed og miljøpåvirkning udfordrer markedsudvidelse. Virksomheder skal overholde udviklende politikker om opbevaring af følsomme data. Det sydkoreanske datacentermarked står også over for mangel på jord i storbyknudepunkter. Det begrænser muligheden for at bygge store faciliteter nær Seoul. Operatører udforsker sekundære byer, men infrastrukturens parathed varierer. Overholdelsesomkostninger øger kapitalbehovet for nye aktører. Det sætter mindre aktører i en konkurrenceulempe. Markedsvækst kræver balance mellem regulering og strategiske investeringer.

Markedsmuligheder

Udvidelse af Hyperscale og AI-optimerede Faciliteter

Hyperscale-vækst skaber betydelige muligheder i det sydkoreanske datacentermarked. Globale udbydere udvider kapaciteten for at imødekomme efterspørgslen efter AI, big data og cloud. Det tiltrækker partnerskaber mellem teleselskaber og multinationale virksomheder. Nye AI-økosystemer kræver GPU-intensiv infrastruktur, hvilket skaber plads til innovation. Operatører opnår indtægter fra hosting af avancerede applikationer. Virksomheder udnytter hyperscale-faciliteter for smidighed og skalerbarhed. Tendensen åbner langsigtede muligheder for investorer, der målretter næste generations arbejdsbelastninger.

Stigende efterspørgsel efter colocation og hybrid cloud-tjenester

Colocation-vækst afspejler stærk efterspørgsel blandt SMV’er og store virksomheder. Det sydkoreanske datacentermarked drager fordel af, at virksomheder flytter arbejdsbelastninger til hybride miljøer. Det giver sikre, skalerbare løsninger uden høje indledende investeringer. Colocation forbedrer adgangen til regionale og globale netværk. Cloud-forbundne colocation skaber nye servicemodeller for virksomheder. Det styrker partnerskaber mellem globale og lokale operatører. Virksomheder bruger disse tjenester til at understøtte ekspansionsstrategier. Mulighederne øges med fortsat digitalisering af virksomheder.

Markedssegmentering

Efter komponent

Hardware dominerer det sydkoreanske datacentermarked, ledet af servere, køling og strømforsyningsinfrastruktur. Stigende efterspørgsel efter højtydende computing driver investeringer i lagring og netværk. Softwareløsninger som DCIM og virtualisering vinder frem, men forbliver sekundære i forhold til fysiske aktiver. Tjenester, herunder rådgivning og administrerede løsninger, udvides, da virksomheder søger ekspertintegration. Hardware opretholder den største andel, hvilket afspejler dens rolle som rygraden i avancerede faciliteter.

Efter datacentertype

Hyperscale-faciliteter har den største andel, understøttet af investeringer fra globale cloud-udbydere. Colocation følger, drevet af SMV’er, der søger omkostningseffektiv infrastruktur. Virksomhedsdatasentre forbliver relevante, men står over for pres fra hybride modeller. Edge-faciliteter vokser støt med IoT- og 5G-applikationer. Mega-datacentre tiltrækker investeringer til storskala efterspørgsel. Cloud og Internet Data Centers (IDC) udvider sig hurtigt og styrker Sydkoreas position som et digitalt knudepunkt.

Efter implementeringsmodel

Hybride modeller dominerer, kombinerer on-premises kontrol med cloud-skalerbarhed. Virksomheder adopterer hybrid for at balancere overholdelse med fleksibilitet. Cloud-baserede modeller vokser hurtigst, understøttet af hyperscale-udbyderinvesteringer. On-premises forbliver vigtige for følsomme industrier som regering og forsvar. Det sydkoreanske datacentermarked afspejler en klar præference for hybride økosystemer. Det gør det muligt for virksomheder hurtigt at tilpasse sig skiftende krav. Vækst favoriserer modeller, der integrerer smidighed med sikkerhed.

Efter virksomhedsstørrelse

Store virksomheder tegner sig for den største andel, hvilket afspejler stærke budgetter til digital infrastruktur. SMV’er viser stigende adoption af colocation og cloud-forbundne løsninger. Det giver mindre virksomheder mulighed for at skalere uden store investeringer. Det sydkoreanske datacentermarked understøtter virksomheders behov på tværs af industrier. Store virksomheder kræver avanceret overholdelse, mens SMV’er prioriterer smidighed. Begge segmenter bidrager til den samlede diversificering.

Efter anvendelse / brugssag

IT og telekommunikation fører med betydelig markedsandel, understøttet af 5G og digitale tjenester. BFSI følger efter og kræver høj-sikkerheds datastyring. Sundhed og detailhandel udvider deres efterspørgsel med AI-drevne værktøjer og online platforme. Produktion styrker sin adoption gennem IoT-integration. Regering og forsvar sikrer, at kritiske arbejdsbelastninger forbliver sikre. Medier og underholdning drager fordel af streaming og gaming efterspørgsel. Uddannelse og energi forbliver mindre, men voksende sektorer.

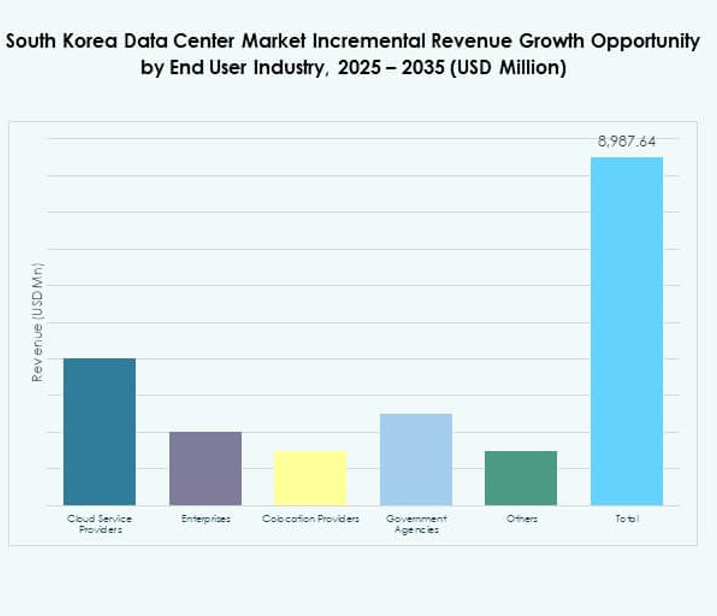

Efter Slutbrugerindustri

Cloud-tjenesteudbydere dominerer, understøttet af hyperscale ekspansion. Virksomheder repræsenterer stærk efterspørgsel på tværs af industrier. Colocation-udbydere spiller en kritisk rolle for SMV’er. Regeringsorganer håndhæver overholdelse og er afhængige af indenlandske faciliteter. Det sydkoreanske datacentermarked afspejler et mangfoldigt slutbrugerlandskab. Hvert segment understøtter landets rolle som et digitalt knudepunkt.

Regionale Indsigter

Seoul Metropolregion Holder 62% Markedsandel

Seoul metropolregionen dominerer det sydkoreanske datacentermarked med 62% andel. Dens rolle som finansielt og forretningsmæssigt knudepunkt tiltrækker store hyperscale- og colocation-investeringer. Tætte virksomhedsklynger øger efterspørgslen efter højkapacitetsfaciliteter. Det drager fordel af stærk konnektivitet, avanceret infrastruktur og store kundebaser. Globale og indenlandske operatører koncentrerer ekspansion i denne region. Det forbliver epicentret for digitale tjenester og innovation i Sydkorea.

- For eksempel underskrev Naver Cloud i juni 2025 en otteårig kontrakt om at leje plads i det af LG CNS-drevne Jukjeon Datacenter i Seoul, en facilitet på 99.070 kvm designet til store virksomheders og cloud-arbejdsbelastninger.

Busan og Sydlige Region Fanger 23% Markedsandel

Busan og sydlige byer tegner sig for 23% af markedet. Kystnærhed understøtter undersøisk kabelkonnektivitet og international trafik. Det styrker Sydkoreas position som en global internetgateway. Investeringer fokuserer på modulære og edge-faciliteter til at betjene logistik- og produktionssektorer. Regionen diversificerer markedsnærværet ud over Seoul. Det opstår som et kritisk sekundært knudepunkt for modstandsdygtighed og skalerbarhed.

- For eksempel lancerede Digital Edge PUS1-faciliteten i Centum City, Busan, integreret med en kabellandingsstation for at muliggøre direkte international netværksforbindelse for virksomheder, der søger geografisk redundans til Seoul, og dens SEL2 36MW-facilitet—lanceret i juli 2025 i Incheon—understøtter strømkapaciteter op til 130kW pr. kabinet.

Centrale og Nye Regioner Tegner sig for 15% Markedsandel

Centrale og nye regioner repræsenterer 15% andel af det sydkoreanske datacentermarked. Mindre byer tiltrækker investeringer på grund af lavere jordomkostninger og potentialet for integration af vedvarende energi. Regeringsinitiativer fremmer udvidelse af digital infrastruktur på tværs af underbetjente områder. Det skaber muligheder for SMV’er og offentlig service adoption. Disse regioner understøtter balanceret national vækst i digital infrastruktur. Langsigtet udvikling sikrer bredere adgang til avancerede datatjenester.

Konkurrenceindsigter:

- KT Corporation

- SK Telecom

- LG CNS

- Naver Cloud

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Det sydkoreanske datacentermarked er præget af stærk konkurrence blandt indenlandske telekomgiganter og globale hyperscale-udbydere. KT Corporation, SK Telecom og LG CNS dominerer med omfattende infrastruktur og udnytter landsdækkende netværk til at betjene virksomheder og offentlige kunder. Naver Cloud styrker sin tilstedeværelse gennem cloud-native løsninger skræddersyet til indenlandske virksomheder. Globale aktører som AWS, Microsoft og Google udvider med hyperscale-faciliteter, der retter sig mod højkapacitetsarbejdsbelastninger og hybrid cloud-adoption. Digital Realty og NTT Communications øger konkurrenceevnen ved at tilbyde colocation og grænseoverskridende forbindelser. Det udvikler sig med stigende efterspørgsel efter AI-klar infrastruktur, lav-latens tjenester og bæredygtige operationer. Samarbejde mellem lokale operatører og internationale cloud-firmaer fortsætter med at omforme økosystemet, fremme innovation og positionere Sydkorea som et strategisk digitalt knudepunkt i Asien-Stillehavsområdet.

Seneste udviklinger:

- I september 2025 underskrev den sydkoreanske regering og BlackRock en hensigtserklæring om at samarbejde om etablering af hyperscale AI-datacentre drevet af vedvarende energi. Initiativet, der blev annonceret efter et møde i New York, sigter mod at imødekomme både indenlandsk og Asien-Stillehavsområdets AI-infrastrukturefterspørgsel over det næste årti.

- I september 2025 erhvervede Warburg Pincus i partnerskab med Wide Creek Asset Management og DC Connects en greenfield-lokalitet i Yongin City, Gyeonggi-provinsen, for at udvikle et 80MW hyperscale-datacenter specifikt fokuseret på AI- og cloud-arbejdsbelastninger.

- I august 2025 indgik SK Telecom et partnerskab med Schneider Electric for at integrere digital tvilling-teknologi i SK AIDC i Ulsan, hvor avanceret mekanisk, elektrisk og VVS-udstyr blev implementeret for at realisere bæredygtig og yderst effektiv datacenterstyring.

- I august 2025 annoncerede DCI Data Centers og Koramco Asset Management udviklingen af et nyt 40MW hyperscale-datacenter i Seonggok-dong, Ansan. DCI vil lede projektet med Koramco, der styrer udviklingen, med planlagt byggeri til Q4 2025 og drift startende i 2028.