Zusammenfassung:

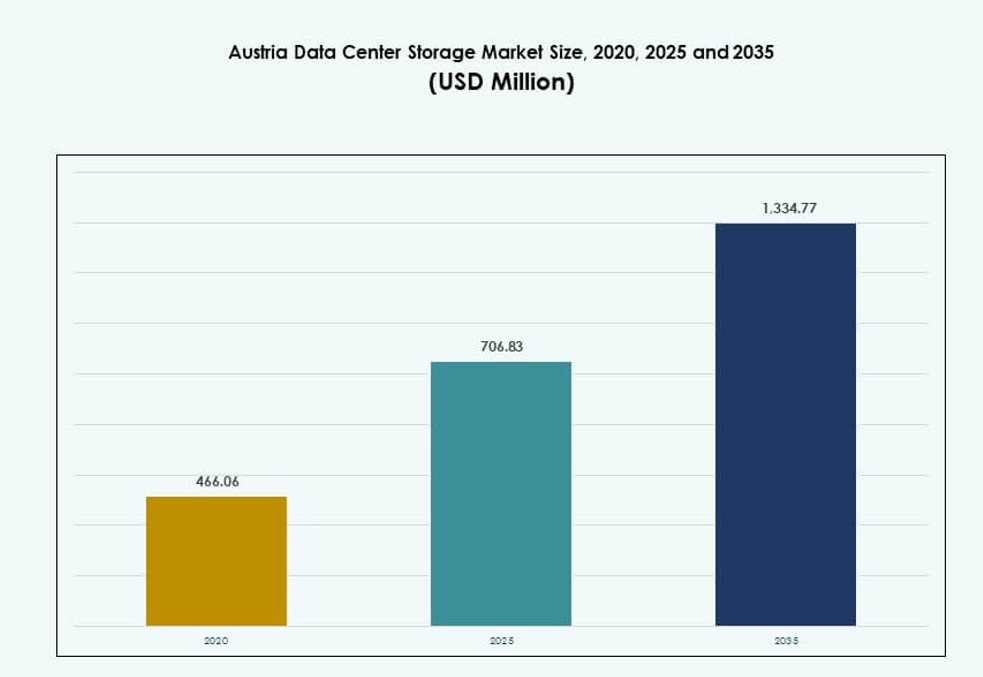

Die Größe des Marktes für Datenspeicherung in Rechenzentren in Österreich wurde 2020 auf 466,06 Millionen USD geschätzt und soll bis 2025 auf 706,83 Millionen USD und bis 2035 auf 1.334,77 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 6,51 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherung in Rechenzentren in Österreich 2025 |

706,83 Millionen USD |

| Markt für Datenspeicherung in Rechenzentren in Österreich, CAGR |

6,51% |

| Marktgröße für Datenspeicherung in Rechenzentren in Österreich 2035 |

1.334,77 Millionen USD |

Wachsende Unternehmensdigitalisierung, intelligente Stadtinfrastruktur und Anforderungen an die Datenkonformität sind die Haupttreiber für Speicherinvestitionen in Österreich. Unternehmen aus den Bereichen BFSI, Telekommunikation und öffentlicher Sektor setzen auf All-Flash-Arrays und softwaredefinierte Speicher, um wachsende Arbeitslasten zu bewältigen. Hybrid-Cloud-Modelle gewinnen an Bedeutung, da sie Agilität mit lokaler Datenkontrolle verbinden. Der Bedarf an Datenschutz und KI-gesteuerten Analysen verändert die Beschaffungsentscheidungen. Anbieter, die widerstandsfähige, skalierbare und energieeffiziente Speicherlösungen anbieten, verzeichnen eine steigende Nachfrage. Strategische Implementierungen in Wien und Expansionen in sekundären Städten spiegeln die Markttiefe wider. Unternehmen konzentrieren sich auf sichere, regulierungskonforme Infrastrukturen.

Wien führt den Markt mit dichten Unternehmensarbeitslasten, Regierungsinfrastruktur und Cloud-Implementierungen an. Graz und Linz entwickeln sich mit lokalen Edge-Implementierungen und der Nachfrage von KMU nach modularen Speicherlösungen. Westliche Regionen wie Tirol und Salzburg zeigen wachsende Investitionen von Gesundheits- und öffentlichen Sektor-Institutionen. Regionale Strategien konzentrieren sich auf Latenzreduzierung und die Einhaltung österreichischer und EU-Datenvorschriften. Das Wachstum der Rechenzentren folgt der Unternehmensdichte und den Digitalisierungsrichtlinien der Regierung. Die Nachfrage nach souveräner Cloud- und KI-Speicherinfrastruktur fördert die Aktivität in wichtigen städtischen Zonen weiter.

Marktdynamik:

Markttreiber

Steigende Nachfrage nach digitaler Transformation von Unternehmen in den Bereichen BFSI und Telekommunikation

Die digitale Transformation von Unternehmen beschleunigt die Datenlasten in den BFSI- und Telekommunikationsbranchen Österreichs. Große Unternehmen ersetzen Altsysteme durch skalierbare Speicherplattformen, um Echtzeit-Transaktionen und Analysen zu unterstützen. Cloud-native Lösungen und Edge-Speicherbereitstellungen gewinnen an Bedeutung im Einklang mit der wachsenden Fintech- und Mobile-Banking-Nutzerbasis in Österreich. Der österreichische Markt für Rechenzentrumspeicher profitiert von diesem digitalen Wandel, da Speichersysteme bessere Leistung, Verfügbarkeit und Sicherheit bieten müssen. Finanzinstitute bewegen sich in Richtung SSD-basierter Speicher für schnellere I/O-Verarbeitung. Telekommunikationsunternehmen fordern parallel dazu SAN- und NAS-Systeme mit niedrigerer Latenz, um den steigenden 5G-Bandbreitenbedarf zu decken. Diese Trends treiben die Nachfrage nach flexibler Speicherinfrastruktur, die sowohl strukturierte als auch unstrukturierte Daten unterstützt. Österreichs zuverlässige Energie- und Telekommunikationsinfrastruktur trägt zu seiner Eignung für datenintensive Sektoren bei. Investoren und Technologieanbieter priorisieren den Markt für unternehmensgerechte Speicherimplementierungen.

Einführung von Software-Defined Storage und Hyperkonvergenter Infrastruktur in hybriden Umgebungen

Ein Wandel von hardwarezentrierten Modellen hin zu softwaredefiniertem Speicher (SDS) vollzieht sich im Unternehmensökosystem Österreichs. SDS ermöglicht die Abstraktion, Automatisierung und zentrale Verwaltung von Speicher in hybriden Umgebungen. Es unterstützt containerbasierte Workloads, die in Entwicklungs- und IT-Teams in Wien und anderen Technologiezentren zunehmen. Akteure des österreichischen Marktes für Rechenzentrumspeicher integrieren SDS mit hyperkonvergenter Infrastruktur (HCI), um Skalierbarkeit und Agilität zu bieten. Dieses Modell reduziert den physischen Platzbedarf und verbessert die Workload-Mobilität und die Notfallwiederherstellung. Unternehmen sehen den Wert in der Senkung der Betriebskosten und der Vereinfachung der Verwaltung durch Virtualisierungsschichten. Globale Anbieter und lokale Systemintegratoren arbeiten zusammen, um SDS-gesteuerte Plattformen zu liefern, die auf die Compliance-Anforderungen Österreichs zugeschnitten sind. Cloud-agnostisches SDS hilft Unternehmen, sowohl in On-Premise- als auch in Public-Cloud-Setups zu skalieren. Diese Fähigkeiten positionieren SDS und HCI als zentrale Säulen der Unternehmensspeicherstrategie.

- Zum Beispiel unterstützt die Public-Cloud-Zone von Exoscale im Wiener Rechenzentrum von A1 souveräne Cloud-Dienste mit Tier-III-Design und 99,982% Verfügbarkeit.

Von der Regierung geführte Cloud-First-Politiken und Smart-City-Programme beschleunigen Speicherinvestitionen

Die österreichischen Bundes- und Landesregierungen haben mehrere Cloud-First- und E-Governance-Initiativen gestartet, um Dienstleistungen zu modernisieren. Diese Programme erfordern hochsichere und skalierbare Speichersysteme, um den Echtzeit-Datenaustausch und die Zusammenarbeit zwischen Behörden zu unterstützen. Der österreichische Markt für Rechenzentrumspeicher reagiert mit verschlüsselten Systemen auf Regierungsebene, Notfallwiederherstellungssystemen und gestuften Speichermodellen. Smart-City-Initiativen in Wien, Graz und Linz beinhalten IoT-Bereitstellungen für Verkehr, Energie und Abfallmanagement, was die Nachfrage nach Edge-Datenspeicherung antreibt. Öffentlich-private Partnerschaften entstehen, um dedizierte Speicherinfrastruktur innerhalb von Regierungsrechenzentren bereitzustellen. Die Einhaltung der DSGVO und der Richtlinien der österreichischen Datenschutzbehörde bleibt für diese Bereitstellungen entscheidend. Strategische Investitionen in souveräne Cloud- und regionale Backup-Einrichtungen verbessern die Datenlokalisierung. Anbieter mit Fachkenntnissen in sicheren, öffentlichen Speichersystemen gewinnen bei Ausschreibungen und Verträgen an Präferenz.

KI, IoT und Analytik treiben das Speicherwachstum in mittelständischen und großen Unternehmen voran

Österreichische Unternehmen setzen KI- und IoT-Lösungen ein, um ihre Betriebsabläufe zu optimieren, was zu enormen Mengen an Echtzeitdaten führt. Speichersysteme müssen hohen Durchsatz und schnelle Abrufzeiten für Analyseanwendungen in Branchen wie Gesundheitswesen, Einzelhandel und Fertigung unterstützen. Der österreichische Markt für Datenspeicherzentren verzeichnet eine Nachfrage nach latenzarmen All-Flash-Speichern, die große Datensätze verarbeiten können, die in maschinellem Lernen und Automatisierung verwendet werden. Unternehmen setzen auch auf gestufte Speicherlösungen, die sich an Datenfrequenz und Zugriffspriorität orientieren. Edge-Speicherknoten werden installiert, um Datenübertragungsverzögerungen in abgelegenen Industrie- und intelligenten Logistikumgebungen zu reduzieren. NVMe-basierte SSDs und GPU-optimierte Speicherformate werden in KI-intensiven Umgebungen bevorzugt. Cloud-basierte Plattformen gewinnen ebenfalls an Bedeutung, da sie es österreichischen Unternehmen ermöglichen, elastische Kapazitäten zu verwalten und schnell zu skalieren. Ein strategischer Fokus auf datengetriebene Geschäftstransformation beschleunigt den Übergang zu Speichertechnologien der nächsten Generation weiter.

- Beispielsweise arbeitet A1 Telekom Austria mit IBM an Managed Services in einer 13.000 m² großen Einrichtung in Wien zusammen, die für Cloud-Computing und hochzuverlässige IT konzipiert ist.

Markttrends

Übergang zu modularen und skalierbaren Speichersystemen in Colocation- und Edge-Einrichtungen

Colocation-Anbieter in Österreich übernehmen modulare Speicherarchitekturen, um den dynamischen Anforderungen von Unternehmen gerecht zu werden. Diese Systeme ermöglichen eine schrittweise Erweiterung der Kapazität bei gleichzeitiger Optimierung der Kühl- und Energieeffizienz. Der österreichische Markt für Datenspeicherzentren zeigt einen klaren Trend zu skalierbaren Einheiten, die gemischte Arbeitslasten unterstützen. Edge-Datenzentren in der Nähe von Fertigungszentren und Logistikkorridoren benötigen kompakte, hochdichte Speicherlösungen. Das modulare Design ermöglicht eine schnellere Bereitstellung und einfachere Integration in bestehende IT-Ökosysteme. Anbieter bieten Plug-and-Play-Speicherknoten an, die entfernte Unternehmensbüros mit minimalem Overhead bedienen. Österreichische Unternehmen bevorzugen Lösungen, die Ausfallzeiten reduzieren und eine 24/7-Verfügbarkeit unterstützen. Diese modularen Systeme sind auch mit Nachhaltigkeitszielen abgestimmt und helfen, den Energie- und Platzbedarf zu reduzieren. Die Flexibilität der Infrastruktur prägt weiterhin neue Kaufentscheidungen bei Speicherinvestitionen.

Integration von cyber-resilientem Speicher mit Echtzeit-Backup und Ransomware-Schutz

Wachsende Cybersecurity-Risiken haben österreichische Unternehmen dazu gezwungen, nach Speichersystemen mit eingebauter Resilienz zu suchen. Cyber-resilienter Speicher integriert Echtzeit-Datenreplikation, Backup und automatisierte Rollback-Funktionen, um sich gegen Ransomware zu schützen. Der österreichische Markt für Datenspeicherzentren verzeichnet eine Nachfrage nach unveränderlichem Backup, isolierten Wiederherstellungszonen und KI-basierter Anomalieerkennung. Unternehmen aus den Bereichen BFSI, Gesundheitswesen und Regierung setzen Lösungen ein, die eine schnelle Wiederherstellung ohne Datenverlust gewährleisten. Anbieter integrieren nun Verschlüsselung von Endpunkt zu Kern und Metadatenüberwachung, um Speicherumgebungen zu stärken. Der regulatorische Druck unter der DSGVO zwingt Unternehmen zudem, die Datenintegrität und Prüfpfade sicherzustellen. Hybride Setups, die lokale und Cloud-Backups kombinieren, werden immer häufiger. Der starke rechtliche Rahmen in Österreich ermutigt Unternehmen weiter, Sicherheit bei der Speicherbeschaffung zu priorisieren.

Nachfrageanstieg nach umweltfreundlichen Speicherlösungen im Einklang mit Zielen zur CO2-Neutralität

Nachhaltigkeit ist für österreichische Unternehmen und öffentliche Einrichtungen zu einer strategischen Priorität geworden. Rechenzentren übernehmen grüne Speichertechnologien, die den Energieverbrauch und den ökologischen Fußabdruck reduzieren. Der Markt für Datenspeicherzentren in Österreich wird durch die Nachfrage nach stromsparenden SSDs, intelligenter Kühlung für Speicherarrays und intelligenten Energiemonitoringsystemen beeinflusst. Anbieter führen energieeffiziente Speicher mit besseren IOPS pro Watt-Metriken ein. Gestufter Speicher, der kalte Daten in stromsparende Umgebungen verschiebt, unterstützt die Ziele zur Kohlenstoffreduktion. Unternehmen suchen nach LEED- oder EN50600-zertifizierten Speichersystemen, die den europäischen Klimarahmen entsprechen. Colocation-Zentren, die mit erneuerbaren Energien betrieben werden, werden bevorzugt für das Hosting von Unternehmensspeichern. Staatliche Anreize und unternehmerische ESG-Ziele verstärken weiterhin den Trend zu grünem Speicher.

Zunahme branchenspezifischer Speicherlösungen für Gesundheitswesen, Recht und öffentliche Aufzeichnungen

Maßgeschneiderte Speicherplattformen gewinnen in den sektorspezifischen Anwendungen Österreichs an Bedeutung. Im Gesundheitswesen müssen Lösungen Bildarchive, elektronische Gesundheitsakten (EHR) und die Einhaltung von Datenaufbewahrungsvorschriften unterstützen. Der Markt für Datenspeicherzentren in Österreich spiegelt das wachsende Interesse an herstellerneutralen Archiven (VNAs) und objektbasiertem Speicher für medizinische Arbeitslasten wider. Anwaltskanzleien und öffentliche Aufzeichnungseinrichtungen benötigen skalierbare WORM-Formate (Write-Once-Read-Many) für die langfristige Datenaufbewahrung. Speicherlösungen, die auf Blockchain basieren, werden für sensible Grundbuch- und Rechtsaufzeichnungen erforscht. In Bildung und Forschung wird Hochdurchsatzspeicher für Simulations- und Modellierungsdatensätze verwendet. Diese Anwendungsfälle erfordern die Integration mit Compliance-Plattformen, Analyse-Engines und domänenspezifischen Anwendungen. Anbieter, die vertikalisierte Speicherpakete anbieten, gewinnen in institutionellen und regulierten Sektoren an Bedeutung.

Marktherausforderungen

Hohe Kosten für All-Flash-Speicher und fortschrittliche Backup-Systeme begrenzen die Akzeptanz bei KMU

Obwohl die Nachfrage wächst, bleiben Hochleistungsspeichersysteme für viele kleine und mittelständische Unternehmen teuer. SSDs, insbesondere NVMe-basierte Einheiten, und Backup-Systeme in Unternehmensqualität haben einen hohen Preis. Der Markt für Datenspeicherzentren in Österreich sieht die Kosten als Hindernis für die weitverbreitete Einführung von Next-Gen-Systemen. KMU verlassen sich weiterhin auf traditionelle HDD-Setups, denen die Geschwindigkeit und Widerstandsfähigkeit für Echtzeitanwendungen fehlen. Lizenzmodelle für Speicherverwaltungssoftware erhöhen ebenfalls die Gesamtkosten des Eigentums. Hybride Modelle bieten einige Erleichterung, erfordern jedoch Integrationskompetenz, die kleineren Akteuren oft fehlt. Hohe Importkosten und Mehrwertsteuerimplikationen auf IT-Hardware schränken Investitionen weiter ein. Der begrenzte Zugang zu Leasing- oder Speicher-als-Service-Modellen beeinflusst die kurzfristige Skalierbarkeit für KMU. Ohne kosteneffiziente Einstiegspunkte bleibt die Akzeptanz in der breiteren Unternehmensbasis Österreichs ungleichmäßig.

Fachkräftemangel in Speicher-Virtualisierung und Cyber-Resilienz-Management

Unternehmen haben Schwierigkeiten, qualifizierte Fachkräfte mit Fachkenntnissen in softwaredefiniertem Speicher, Speicher-Virtualisierung und Datenresilienz-Management einzustellen. Der österreichische Markt für Rechenzentrumspeicher wird durch die Talentlücke bei der Integration von Multi-Cloud-Speicher, der Bewältigung von Disaster Recovery und der Sicherung von Workloads beeinflusst. Viele IT-Teams verfügen nicht über praktische Erfahrung mit hyperkonvergierter Infrastruktur oder fortschrittlichen Datenorchestrierungstools. Schulungskosten und begrenzte Zertifizierungsprogramme behindern Umschulungsbemühungen in mittelständischen Unternehmen. Die Abhängigkeit von Anbietern wächst, während die interne Kapazität schwächer wird, was zu höheren Beratungskosten führt. Diese Lücke beeinflusst die langfristige Planung, insbesondere in hybriden Cloud-Umgebungen, in denen die Orchestrierung über Plattformen hinweg entscheidend ist. Der Mangel kann Implementierungszeitleisten verzögern und die Kapitalrendite bei Speicher-Modernisierungsprojekten beeinträchtigen.

Marktchancen

Wachsende Möglichkeiten für KI-bereiten Speicher in Forschung, Fertigung und Automatisierung

Österreichs Vorstoß in Richtung Innovation in Forschung und intelligenter Fertigung bietet starke Chancen für KI-optimierten Speicher. Der österreichische Markt für Rechenzentrumspeicher ist positioniert, von KI/ML-Workloads zu profitieren, die Hochgeschwindigkeits-, skalierbare und gestufte Speichersysteme erfordern. Universitäten, F&E-Zentren und Unternehmen der industriellen Automatisierung benötigen Plattformen, die große unstrukturierte Datensätze, Modelltraining und Echtzeit-Inferenz unterstützen. Anbieter mit GPU-integrierten oder NVMe-Speicherportfolios werden voraussichtlich in diesen vertikalen Märkten an Bedeutung gewinnen.

Erweiterung regionaler Edge-Einrichtungen erschließt Nachfrage von KMU und öffentlichem Sektor

Edge-Computing-Knoten in Vorstadt- und Industriegebieten nehmen zu, um schnelleren Zugriff auf Datendienste zu unterstützen. Der österreichische Markt für Rechenzentrumspeicher kann durch kompakte, energieeffiziente Speicherlösungen auf KMU-Cluster und lokale Regierungsinitiativen zugreifen. Diese Implementierungen reduzieren Latenzzeiten und helfen öffentlichen Einrichtungen und kleinen Unternehmen, digitale Operationen lokal zu verwalten. Anbieter, die sichere, platzsparende Speichergeräte anbieten, gewinnen in unterversorgten Regionen einen Vorteil als First-Mover.

Marktsegmentierung

Nach Speichertyp

Traditioneller Speicher hält aufgrund von Altsystemen in mittelständischen Unternehmen und öffentlichen Institutionen nach wie vor einen erheblichen Anteil am österreichischen Markt für Rechenzentrumspeicher. Allerdings gewinnt All-Flash-Speicher aufgrund der steigenden Nachfrage nach schnellerem Durchsatz und reduziertem Stromverbrauch schnell an Boden. Hybrid-Speicher wird in Organisationen bevorzugt, die sich in einer schrittweisen digitalen Transformation befinden. Anbieter bieten auch KI-integrierte Hybridmodelle an, um Leistung und Kosten auszugleichen.

Nach Speicherbereitstellung

Storage Area Network (SAN) dominiert den österreichischen Markt für Rechenzentrumspeicher, insbesondere in großen Unternehmensumgebungen, die schnellen Block-Level-Zugriff erfordern. Network-attached Storage (NAS) ist in Medien-, Bildungs- und KMU-Setups aufgrund der einfachen Dateifreigabe beliebt. Direct-attached Storage (DAS) findet in Edge-Standorten mit begrenzten Workloads Verwendung. Die Akzeptanz flexibler Bereitstellungsmodelle nimmt mit modularen Wachstumsstrategien zu.

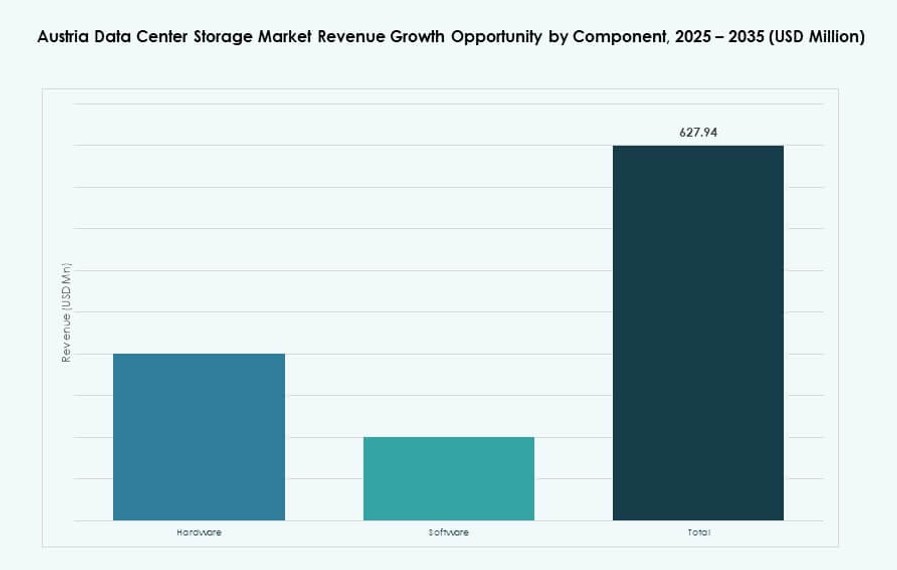

Nach Komponente

Hardware hält einen dominanten Anteil am österreichischen Markt für Rechenzentrumspeicher, unterstützt durch kontinuierliche Investitionen in SSD-Arrays, Blade-Gehäuse und Servererweiterungen. Software wächst stetig, insbesondere im Bereich softwaredefinierter Speicher, Automatisierung und Datenmanagement. Unternehmen investieren in Orchestrierungstools, um hybride Umgebungen zu verwalten und die Workload-Zuweisung zu verbessern.

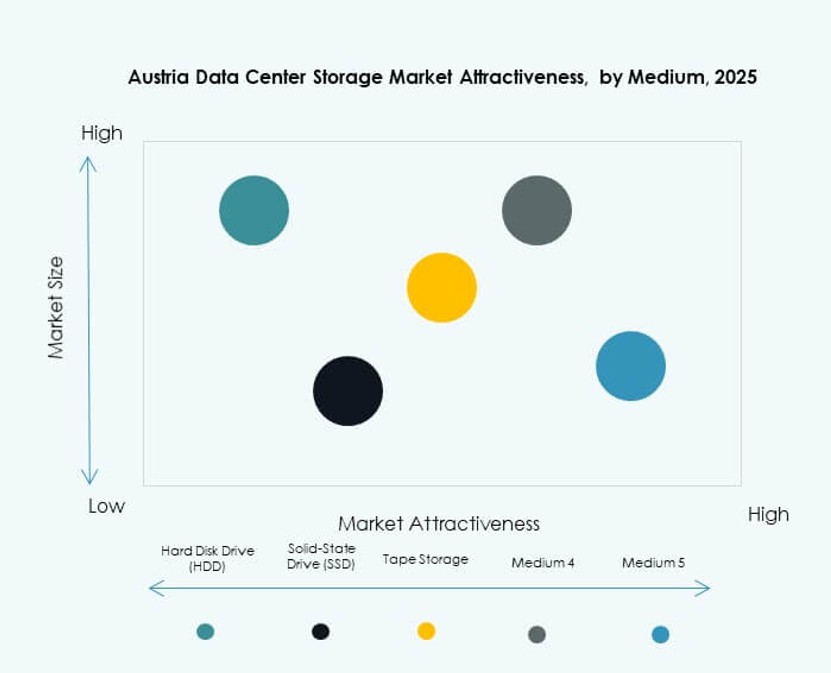

Nach Medium

Solid-State Drives (SSD) führen den österreichischen Markt für Rechenzentrumspeicher aufgrund ihrer Geschwindigkeit, Zuverlässigkeit und reduzierten Latenz im Vergleich zu HDDs an. HDDs dienen weiterhin den Anforderungen an Archivierung und Cold Storage in kostenbewussten Umgebungen. Bandlaufwerke sind auf langfristige Compliance- und Nischen-Archivierungsanwendungen in Regierung oder Forschung beschränkt.

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellung wächst am schnellsten auf dem österreichischen Markt für Rechenzentrumspeicher, da sie für Skalierbarkeit und Kostenflexibilität bevorzugt wird. On-Premises-Speicher bleibt in Sektoren mit strengen Vorschriften zur Datenresidenz und Sicherheit wichtig. Hybride Modelle steigen in allen Branchen, da sie lokale Kontrolle mit Cloud-Skalierbarkeit für geschäftskritische Workloads kombinieren.

Nach Anwendung

IT und Telekommunikation stellen das führende Anwendungssegment dar, gefolgt von BFSI und Gesundheitswesen. Der österreichische Markt für Rechenzentrumspeicher verzeichnet auch eine starke Beteiligung von Regierung und öffentlichen Diensten. Das Gesundheitswesen investiert in PACS- und EHR-fähige Speicherlösungen. BFSI konzentriert sich auf sichere, hochverfügbare Lösungen. Regierungsbereitstellungen priorisieren Datensouveränität und Einhaltung von Vorschriften.

Regionale Einblicke

Wiener Metropolregion hält über 50% Anteil mit dichten Unternehmens- und Regierungs-Workloads

Wien führt den österreichischen Markt für Rechenzentrumspeicher mit über 50% Anteil an, da es als Unternehmens- und Regierungshub des Landes fungiert. Es beherbergt nationale Regierungsrechenzentren, wichtige Telekommunikationsinfrastruktur und Hauptsitze von Finanzinstituten. Die Nachfrage nach Hybrid-Cloud-Speicher und sicherer Backup-Infrastruktur ist stark. Die digitalen Innovationszentren der Stadt ziehen auch KI- und Forschungs-Workloads an, die leistungsstarke Speichersysteme benötigen.

- Zum Beispiel verfügt das Next Generation Data Center von A1 Telekom Austria in Wien über 2.550 m² Freifläche in vier Serverräumen und eine angeschlossene Last von 2 x 6,0 MW, die Hybrid-Cloud- und sichere Workloads unterstützt.

Graz und Linz entwickeln sich zu sekundären Speicherclustern mit Edge-Bereitstellungen

Graz und Linz erweitern ihre digitale Infrastruktur, unterstützt von Tech-Startups, akademischen Institutionen und regionalen Dateninitiativen. Diese Städte repräsentieren fast 25% des österreichischen Marktes für Rechenzentrumspeicher. Edge-Speicher und modulare Setups werden bereitgestellt, um die wachsende lokale Nachfrage zu unterstützen. KMUs in Logistik, industrieller Automatisierung und Agri-Tech bevorzugen kompakte, erschwingliche Speichersysteme, die auf regionale Anwendungsfälle zugeschnitten sind.

- Zum Beispiel betreibt Xinon eine Rechenzentrumsanlage in Graz am Neufeldweg, die carrier-neutrale Colocation-Dienste für Edge-Bereitstellungen bietet.

Westliche und alpine Regionen verzeichnen moderates Wachstum durch Regierungs- und Forschungsprojekte

Regionen wie Tirol, Salzburg und Vorarlberg tragen zusammen etwa 15–20% zum österreichischen Markt für Rechenzentrumspeicher bei. Diese Gebiete profitieren von öffentlichen Forschungsprojekten, regionaler Gesundheitsdigitalisierung und Bildungsdatensystemen. Während großflächige Rechenzentrumsstrukturen begrenzt sind, setzen sich lokale Bereitstellungen an Universitäten und öffentlichen Krankenhäusern fort. Der strategische Ausbau von Edge-Knoten wird voraussichtlich den regionalen Zugang zu skalierbaren Speicherdiensten verbessern.

Wettbewerbseinblicke:

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Seagate Technology

- Veeam Software

- A1 Digital

- CANCOM Austria

- Fujitsu Limited

Der österreichische Markt für Datenspeicherzentren ist mäßig fragmentiert, mit einer starken Präsenz globaler Technologielieferanten neben lokalen Systemintegratoren. Dell Technologies, HPE, IBM und NetApp dominieren Unternehmensbereitstellungen durch integrierte Hardware- und Softwareangebote. Diese Unternehmen bedienen die Nachfrage nach All-Flash-Arrays, Hybrid-Cloud-Speicher und softwaredefinierter Infrastruktur. Lokale Akteure wie A1 Digital und CANCOM Austria unterstützen regionsspezifische Anforderungen wie die Einhaltung der DSGVO und Datenlokalisierung. Es gibt einen zunehmenden Wettbewerb in den Bereichen Backup, Notfallwiederherstellung und cyber-resilienter Speicher, angeführt von Anbietern wie Veeam Software und Cohesity. Unternehmen bevorzugen Anbieter mit skalierbaren, hybridfähigen Portfolios und umfassendem Support. Die Marktpositionierung hängt von technologischer Differenzierung, Energieeffizienz und Datensicherheitsfähigkeiten ab, wodurch Innovation und Ökosystemintegration entscheidend für die langfristige Führungsrolle sind.

Neueste Entwicklungen:

- Im Oktober 2025 wurde Dell Technologies strategischer Partner für das LENDAIDC KI-Datenzentrum-Projekt in der Nähe von Salzburg und lieferte sichere Infrastruktur, die auf KI-Workloads zugeschnitten ist. Im Mai 2025 kündigte Dell zudem eine Erweiterung seines österreichischen Servicecenters in Wien um 45 Millionen Euro an, das sich auf KI-optimierten Speicher und Beratungsdienste zur Einhaltung der DSGVO für Datenzentrumsanforderungen konzentriert.

- Im Mai 2025 integrierte die ACP Group 56k.Cloud in ihre internationale IT-Plattform und erweiterte ihre AWS-basierten Cloud- und Datenzentrumsdienste in der DACH-Region, einschließlich Österreich, um die digitale Infrastruktur von Unternehmen zu verbessern.

- Im April 2025 startete CANCOM Austria in Zusammenarbeit mit Hewlett Packard Unternehmen einen föderierten Datenraumdienst, der für den sicheren KI-gestützten Datenaustausch entwickelt wurde. Die auf HPE-Architektur basierende Lösung unterstützt die einhaltungsgesteuerte Speicherung in Unternehmens- und öffentlichen Sektor-Datenzentren.