Resumen ejecutivo:

El tamaño del mercado de centros de datos de Corea del Sur fue valorado en USD 3,209.24 millones en 2020 a USD 5,499.43 millones en 2025 y se anticipa que alcanzará USD 14,487.07 millones para 2035, con un CAGR del 10.10% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos de Corea del Sur 2025 |

USD 5,499.43 Millones |

| Mercado de Centros de Datos de Corea del Sur, CAGR |

10.10% |

| Tamaño del Mercado de Centros de Datos de Corea del Sur 2035 |

USD 14,487.07 Millones |

El crecimiento del mercado en Corea del Sur está impulsado por la rápida adopción de la nube, la integración generalizada del 5G y la creciente demanda de infraestructura impulsada por IA. Las empresas de finanzas, salud, telecomunicaciones y comercio minorista están invirtiendo en soluciones de datos escalables para gestionar cargas de trabajo crecientes. La innovación en automatización, virtualización y sistemas energéticamente eficientes mejora el rendimiento operativo. El mercado juega un papel estratégico al permitir modelos de negocio digitales y atraer fuertes inversiones tanto de actores nacionales como globales.

Regionalmente, Seúl domina el mercado debido a su posición como centro financiero y tecnológico del país, respaldado por implementaciones a hiperescala y clústeres empresariales. Busan está emergiendo como un centro secundario clave, aprovechando la conectividad costera y la infraestructura de cables submarinos. Las regiones centrales y otras más pequeñas también están ganando importancia con iniciativas digitales respaldadas por el gobierno y menores costos de tierra, asegurando un desarrollo equilibrado y un acceso más amplio a la infraestructura.

Impulsores del Mercado

Creciente Demanda de Transformación Digital en las Empresas

El mercado de centros de datos de Corea del Sur se beneficia de la acelerada transformación digital en finanzas, salud, telecomunicaciones y comercio minorista. Las empresas expanden la infraestructura de TI para manejar volúmenes crecientes de datos no estructurados y estructurados. La integración de analítica avanzada, IA e IoT impulsa la demanda de almacenamiento y computación confiables. Fortalece la resiliencia al permitir información en tiempo real y una toma de decisiones más rápida. Los inversores ven el sector como un habilitador crítico de crecimiento para las industrias inteligentes. La rápida adopción de modelos de negocio avanzados asegura la competitividad a largo plazo. Esta transformación hace que los centros de datos sean indispensables para las empresas digitales.

- Por ejemplo, SK Telecom, en asociación con empresas tecnológicas globales, está construyendo el mayor centro de datos dedicado a la IA de Corea con 60,000 GPUs y 100 megavatios de capacidad de energía, respaldado por una inversión de 7 billones de wones con AWS. Este proyecto posiciona a SK Telecom como un líder clave en infraestructura de centros de datos de IA en la región de Asia-Pacífico.

Expansión de la Adopción de la Nube y Modelos de Infraestructura Híbrida

La adopción de la nube sigue moldeando la demanda en diversas industrias, respaldada por una infraestructura híbrida que equilibra la escalabilidad con el control. Las grandes empresas trasladan cargas de trabajo a plataformas en la nube mientras retienen datos críticos en las instalaciones. Esto permite a las empresas alinear sus operaciones con los estándares de cumplimiento y optimizar costos. El mercado de centros de datos de Corea del Sur atrae a proveedores de hiperescala debido a esta preferencia híbrida. La integración de entornos privados y públicos fortalece la flexibilidad empresarial. Las empresas de telecomunicaciones y los proveedores globales invierten fuertemente en infraestructura avanzada de nube. Las empresas ven los ecosistemas habilitados por la nube como esenciales para la innovación digital. Esta dinámica acelera los flujos de inversión a largo plazo.

- Por ejemplo, KT Cloud inauguró un nuevo centro de datos de alta tecnología en Yecheon-gun en junio de 2025, equipado con una capacidad de energía de 10MW (6MW dedicados a operaciones de TI), apoyando servicios nativos de la nube como OpenStack y Kubernetes. KT Cloud ha confirmado públicamente planes para expandir la capacidad total del centro de datos a 320MW para 2030, ilustrando una infraestructura híbrida robusta y expansión en la nube.

Adopción de Inteligencia Artificial y Computación de Alto Rendimiento

La inteligencia artificial y la computación de alto rendimiento están remodelando los requisitos de infraestructura. Las empresas adoptan servidores basados en GPU y procesadores avanzados para soportar cargas de trabajo complejas. Esto impulsa la demanda de instalaciones de baja latencia y alta capacidad capaces de manejar tareas impulsadas por IA. El mercado de centros de datos de Corea del Sur atrae a empresas globales de IA que buscan capacidades de implementación avanzadas. Las industrias de salud, finanzas y automotriz aprovechan la IA para diagnósticos, comercio y sistemas autónomos. El alto poder de cómputo mejora el análisis predictivo y las líneas de innovación. Las empresas priorizan entornos preparados para IA para obtener ventaja competitiva. Esta adopción alinea el mercado con las prioridades de innovación global.

Papel Estratégico en la Conectividad Regional y el Crecimiento de la Economía Digital

Corea del Sur mantiene una posición fuerte como un centro digital regional. Las redes avanzadas de 5G y los cables submarinos globales apoyan su conectividad en expansión. Atrae a empresas multinacionales que establecen sedes regionales. El mercado de centros de datos de Corea del Sur proporciona infraestructura crítica para redes de entrega de contenido y nube en Asia-Pacífico. Las iniciativas gubernamentales impulsan la adopción de la nube pública y la economía digital. La fuerte inversión de conglomerados nacionales refuerza la competitividad nacional. Las empresas ven a Corea del Sur como una puerta de entrada a la innovación regional. Esta importancia estratégica sostiene una alta confianza de los inversores.

Tendencias del Mercado

Integración de Energías Renovables para Operaciones Sostenibles

La sostenibilidad está emergiendo como una tendencia definitoria en el mercado de centros de datos de Corea del Sur. Los operadores implementan soluciones de energía renovable, incluyendo la integración de energía eólica, solar e hidroeléctrica. Esto reduce la dependencia de los combustibles fósiles y se alinea con los compromisos climáticos. Las empresas enfatizan la eficiencia energética con sistemas avanzados de gestión de refrigeración y energía. Las certificaciones verdes fortalecen el valor de la marca y el atractivo para los inversores. Las iniciativas de carbono neutral establecen nuevos puntos de referencia operativos. Esto posiciona a Corea del Sur como un centro de infraestructura responsable. El enfoque en la sostenibilidad aumenta la competitividad a largo plazo tanto para operadores locales como globales.

Crecimiento de los Centros de Datos de Borde para Soportar Aplicaciones de Baja Latencia

La computación en el borde gana tracción con la creciente demanda de aplicaciones en tiempo real. Industrias como la automotriz, los videojuegos y la salud requieren un procesamiento de datos más rápido cerca de los usuarios finales. El mercado de centros de datos de Corea del Sur apoya las instalaciones de borde para minimizar la latencia. Garantiza una experiencia de usuario mejorada y agilidad operativa. Los despliegues de 5G aceleran la adopción del borde en ciudades metropolitanas y secundarias. Las empresas se benefician de una infraestructura distribuida con capacidad escalable. Los centros regionales invierten en la integración del borde para servicios avanzados. Este cambio destaca el creciente papel de los centros de datos modulares y micro.

Despliegue de Infraestructura Avanzada de Seguridad y Cumplimiento

Las inversiones en ciberseguridad dominan los planes estratégicos para empresas y proveedores. Los operadores integran la detección de amenazas basada en IA y marcos de confianza cero. El mercado de centros de datos de Corea del Sur evoluciona con un estricto cumplimiento de las normas locales y globales de protección de datos. Garantiza la confianza entre las empresas y los clientes que manejan cargas de trabajo sensibles. Las mejoras de seguridad se extienden desde el acceso físico hasta salvaguardas digitales en múltiples capas. Los servicios financieros, la defensa y la salud priorizan entornos tan seguros. Construye resiliencia contra el ransomware y los ciberataques. La alineación regulatoria mejora la sostenibilidad a largo plazo y la confianza operativa.

Aumento de la Inversión en Automatización y Centros de Datos Definidos por Software

La automatización transforma las operaciones de los centros de datos con mantenimiento predictivo, orquestación y monitoreo impulsado por IA. La infraestructura definida por software reduce las intervenciones manuales y optimiza la asignación de recursos. El mercado de centros de datos de Corea del Sur adopta la virtualización para gestionar cargas de trabajo complejas. Mejora la eficiencia de costos y aumenta la escalabilidad para diversas industrias. Las empresas priorizan las plataformas de orquestación para un despliegue híbrido sin problemas. El monitoreo habilitado por IA fortalece el tiempo de actividad y el rendimiento. Reconfigura los estándares operativos y reduce los riesgos de inactividad. La automatización se convierte en una tendencia crítica que garantiza la eficiencia competitiva.

Desafíos del Mercado

Alto Consumo de Energía y Aumento de Costos Operativos

La energía sigue siendo uno de los mayores gastos para los operadores. La refrigeración avanzada, la distribución de energía y las actualizaciones de servidores aumentan el consumo total. El mercado de centros de datos de Corea del Sur enfrenta desafíos para mantener la rentabilidad mientras gestiona el aumento de los precios de la energía. Impulsa la presión para adoptar soluciones renovables y equipos eficientes. Sin embargo, los costos de integración siguen siendo significativos. Equilibrar los objetivos de sostenibilidad con la viabilidad financiera resulta difícil. Las instalaciones más grandes luchan por mantener bajos índices de PUE a gran escala. Estos desafíos ralentizan la expansión en segmentos sensibles a los costos.

Presión Regulatoria y Restricciones de Disponibilidad de Terreno

Las estrictas regulaciones sobre soberanía de datos, ciberseguridad e impacto ambiental desafían la expansión del mercado. Las empresas deben cumplir con políticas en evolución sobre el almacenamiento de datos sensibles. El mercado de centros de datos de Corea del Sur también enfrenta escasez de terrenos en centros metropolitanos. Limita la capacidad de construir instalaciones a gran escala cerca de Seúl. Los operadores exploran ciudades secundarias, pero la preparación de la infraestructura varía. Los costos de cumplimiento aumentan los requisitos de capital para nuevos participantes. Coloca a los jugadores más pequeños en desventaja competitiva. El crecimiento del mercado requiere equilibrar la regulación con inversiones estratégicas.

Oportunidades del Mercado

Expansión de Instalaciones Hiperescalares y Optimizadas para IA

El crecimiento de hiperescala crea oportunidades significativas en el mercado de centros de datos de Corea del Sur. Los proveedores globales expanden la capacidad para satisfacer la demanda de IA, big data y nube. Atrae asociaciones entre telecomunicaciones y empresas multinacionales. Los ecosistemas emergentes de IA requieren infraestructura intensiva en GPU, creando espacio para la innovación. Los operadores obtienen ingresos al alojar aplicaciones avanzadas. Las empresas aprovechan las instalaciones de hiperescala para agilidad y escalabilidad. La tendencia abre oportunidades a largo plazo para inversores que apuntan a cargas de trabajo de próxima generación.

Aumento de la demanda de servicios de colocación y nube híbrida

El crecimiento de la colocación refleja una fuerte demanda entre las pymes y grandes empresas. El mercado de centros de datos de Corea del Sur se beneficia de las empresas que trasladan cargas de trabajo a entornos híbridos. Proporciona soluciones seguras y escalables sin una alta inversión inicial. La colocación mejora el acceso a redes regionales y globales. La colocación vinculada a la nube crea nuevos modelos de servicio para las empresas. Fortalece las asociaciones entre operadores globales y nacionales. Las empresas utilizan estos servicios para apoyar estrategias de expansión. Las oportunidades aumentan con la continua digitalización empresarial.

Segmentación del Mercado

Por Componente

El hardware domina el mercado de centros de datos de Corea del Sur, liderado por servidores, refrigeración e infraestructura de energía. La creciente demanda de computación de alto rendimiento impulsa inversiones en almacenamiento y redes. Las soluciones de software como DCIM y virtualización ganan impulso pero siguen siendo secundarias frente a los activos físicos. Los servicios, incluidos consultoría y soluciones gestionadas, se expanden a medida que las empresas buscan integración experta. El hardware mantiene la mayor participación, reflejando su papel como columna vertebral de instalaciones avanzadas.

Por Tipo de Centro de Datos

Las instalaciones de hiperescala tienen la mayor participación, respaldadas por inversiones de proveedores globales de nube. La colocación sigue, impulsada por pymes que buscan infraestructura rentable. Los centros de datos empresariales siguen siendo relevantes pero enfrentan presión de modelos híbridos. Las instalaciones de borde crecen constantemente con aplicaciones de IoT y 5G. Los mega centros de datos atraen inversión para demanda a gran escala. Los centros de datos en la nube e Internet (IDC) se expanden rápidamente, fortaleciendo la posición de Corea del Sur como un centro digital.

Por Modelo de Implementación

Los modelos híbridos dominan, combinando control en las instalaciones con escalabilidad en la nube. Las empresas adoptan híbridos para equilibrar el cumplimiento con la flexibilidad. Los modelos basados en la nube crecen más rápido, respaldados por inversiones de proveedores de hiperescala. Las instalaciones en las instalaciones siguen siendo importantes para industrias sensibles como el gobierno y la defensa. El mercado de centros de datos de Corea del Sur refleja una clara preferencia por los ecosistemas híbridos. Permite a las empresas adaptarse rápidamente a los requisitos cambiantes. El crecimiento favorece modelos que integran agilidad con seguridad.

Por Tamaño de Empresa

Las grandes empresas representan la mayoría de la participación, reflejando fuertes presupuestos de infraestructura digital. Las pymes muestran una creciente adopción de soluciones de colocación y vinculadas a la nube. Permite a las empresas más pequeñas escalar sin una inversión pesada. El mercado de centros de datos de Corea del Sur apoya las necesidades empresariales en todas las industrias. Las grandes empresas demandan cumplimiento avanzado, mientras que las pymes priorizan la agilidad. Ambos segmentos contribuyen a la diversificación general.

Por Aplicación / Caso de Uso

La industria de TI y telecomunicaciones lidera con una participación de mercado significativa, respaldada por 5G y servicios digitales. Le sigue BFSI, que requiere una gestión de datos de alta seguridad. Los sectores de salud y retail expanden su demanda con herramientas impulsadas por IA y plataformas en línea. La manufactura fortalece su adopción a través de la integración de IoT. El gobierno y la defensa aseguran que las cargas de trabajo críticas permanezcan seguras. Los medios y el entretenimiento se benefician de la demanda de streaming y juegos. La educación y la energía siguen siendo sectores más pequeños pero en crecimiento.

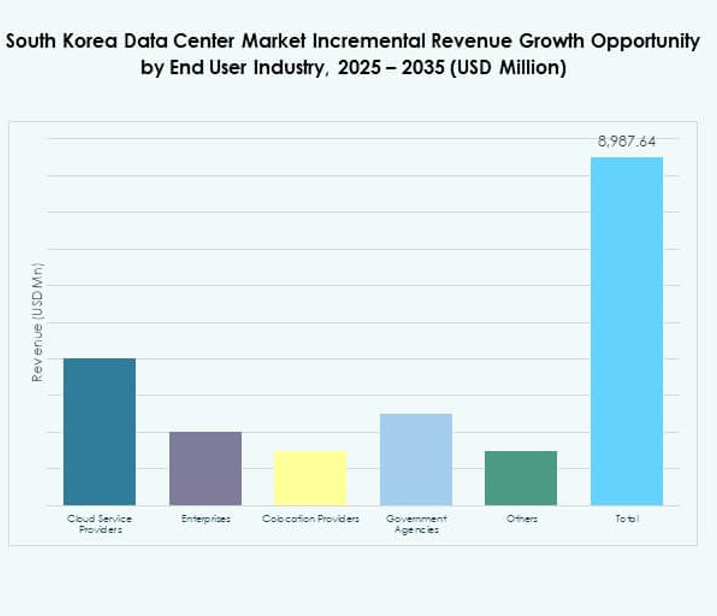

Por Industria de Usuario Final

Los proveedores de servicios en la nube dominan, respaldados por la expansión a hiperescala. Las empresas representan una fuerte demanda en todas las industrias. Los proveedores de colocación juegan un papel crítico para las pymes. Las agencias gubernamentales hacen cumplir el cumplimiento y dependen de instalaciones nacionales. El mercado de centros de datos de Corea del Sur refleja un panorama diverso de usuarios finales. Cada segmento apoya el papel del país como un centro digital.

Perspectivas Regionales

Región Metropolitana de Seúl con el 62% de Participación de Mercado

La región metropolitana de Seúl domina el mercado de centros de datos de Corea del Sur con un 62% de participación. Su papel como centro financiero y de negocios atrae importantes inversiones en hiperescala y colocación. Los densos conglomerados empresariales aumentan la demanda de instalaciones de alta capacidad. Se beneficia de una fuerte conectividad, infraestructura avanzada y grandes bases de clientes. Los operadores globales y nacionales concentran la expansión en esta región. Sigue siendo el epicentro de los servicios digitales y la innovación en Corea del Sur.

- Por ejemplo, en junio de 2025, Naver Cloud firmó un contrato de ocho años para arrendar espacio en el Centro de Datos Jukjeon operado por LG CNS en Seúl, una instalación que abarca 99,070 m² y está diseñada para cargas de trabajo empresariales y en la nube a gran escala.

Busan y la Región Sur Capturando el 23% de Participación de Mercado

Busan y las ciudades del sur representan el 23% del mercado. La proximidad costera apoya la conectividad de cables submarinos y el tráfico internacional. Mejora la posición de Corea del Sur como puerta de enlace global de internet. Las inversiones se centran en instalaciones modulares y de borde para servir a los sectores de logística y manufactura. La región diversifica la presencia del mercado más allá de Seúl. Surge como un centro secundario crítico para la resiliencia y escalabilidad.

- Por ejemplo, Digital Edge lanzó la instalación PUS1 en Centum City, Busan, integrada con una estación de aterrizaje de cables para permitir la interconexión de redes internacionales directas para empresas que buscan redundancia geográfica con Seúl, y su instalación SEL2 de 36MW—lanzada en julio de 2025 en Incheon—soporta densidades de potencia de hasta 130kW por gabinete.

Regiones Centrales y Emergentes Representando el 15% de Participación de Mercado

Las regiones centrales y emergentes representan el 15% de la participación del mercado de centros de datos de Corea del Sur. Las ciudades más pequeñas atraen inversión debido a los menores costos de tierra y el potencial de integración renovable. Las iniciativas gubernamentales promueven la expansión de la infraestructura digital en áreas desatendidas. Crea oportunidades para la adopción de pymes y servicios públicos. Estas regiones apoyan un crecimiento nacional equilibrado en infraestructura digital. El desarrollo a largo plazo asegura un acceso más amplio a servicios de datos avanzados.

Perspectivas Competitivas:

- KT Corporation

- SK Telecom

- LG CNS

- Naver Cloud

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

El mercado de centros de datos de Corea del Sur se define por una fuerte competencia entre los gigantes nacionales de telecomunicaciones y los proveedores globales de hiperescala. KT Corporation, SK Telecom y LG CNS dominan con una infraestructura extensa, aprovechando redes nacionales para atender a empresas y clientes gubernamentales. Naver Cloud fortalece su presencia a través de soluciones nativas en la nube adaptadas a las empresas locales. Jugadores globales como AWS, Microsoft y Google se expanden con instalaciones de hiperescala, enfocándose en cargas de trabajo de alta capacidad y adopción de nube híbrida. Digital Realty y NTT Communications mejoran la competitividad proporcionando colocación y conectividad transfronteriza. Evoluciona con la creciente demanda de infraestructura preparada para IA, servicios de baja latencia y operaciones sostenibles. La colaboración entre operadores locales y empresas internacionales de nube sigue transformando el ecosistema, impulsando la innovación y posicionando a Corea del Sur como un centro digital estratégico en la región Asia-Pacífico.

Desarrollos Recientes:

- En septiembre de 2025, el gobierno de Corea del Sur y BlackRock firmaron un memorando de entendimiento para cooperar en el establecimiento de centros de datos de hiperescala de IA impulsados por energía renovable. La iniciativa, anunciada tras una reunión en Nueva York, tiene como objetivo satisfacer la demanda de infraestructura de IA tanto nacional como de la región Asia-Pacífico durante la próxima década.

- En septiembre de 2025, Warburg Pincus, en asociación con Wide Creek Asset Management y DC Connects, adquirió un sitio en desarrollo en Yongin City, Provincia de Gyeonggi, para desarrollar un centro de datos de hiperescala de 80MW enfocado específicamente en cargas de trabajo de IA y nube.

- En agosto de 2025, SK Telecom se asoció con Schneider Electric para integrar la tecnología de gemelo digital en el SK AIDC en Ulsan, desplegando equipos avanzados mecánicos, eléctricos y de plomería para lograr una gestión de centros de datos sostenible y altamente eficiente.

- En agosto de 2025, DCI Data Centers y Koramco Asset Management anunciaron el desarrollo de un nuevo centro de datos de hiperescala de 40MW en Seonggok-dong, Ansan. DCI liderará el proyecto con Koramco gestionando el desarrollo, con la construcción planificada para el cuarto trimestre de 2025 y el inicio de operaciones en 2028.