Résumé exécutif :

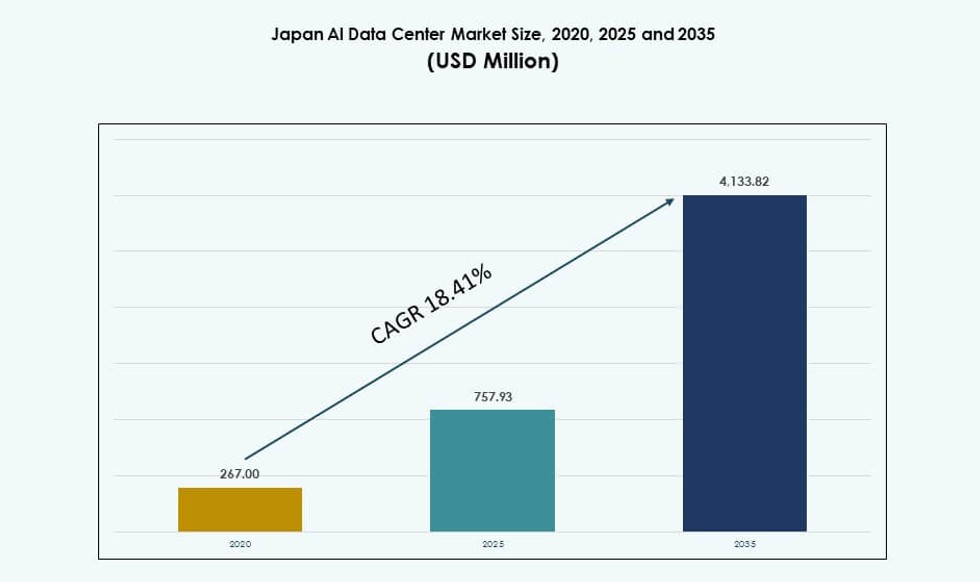

La taille du marché des centres de données IA au Japon était évaluée à 267,00 millions USD en 2020 pour atteindre 757,93 millions USD en 2025 et devrait atteindre 4 133,82 millions USD d’ici 2035, avec un TCAC de 18,41 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données IA au Japon 2025 |

757,93 millions USD |

| Marché des Centres de Données IA au Japon, TCAC |

18,41% |

| Taille du Marché des Centres de Données IA au Japon 2035 |

4 133,82 millions USD |

Le marché croît en raison de la transformation numérique rapide, de la forte pénétration du cloud et de l’augmentation des demandes de charges de travail IA. Les entreprises déploient des clusters GPU haute densité pour entraîner et exécuter des modèles IA à grande échelle. Les initiatives gouvernementales visant à promouvoir une infrastructure IA souveraine accélèrent les déploiements de centres de données localisés. Les investisseurs sont attirés par l’environnement réglementaire stable du Japon, sa connectivité élevée et sa main-d’œuvre qualifiée. Les innovations dans le refroidissement liquide et les logiciels d’orchestration façonnent l’infrastructure de nouvelle génération. Les opérateurs télécoms et les hyperscalers construisent des installations évolutives avec des outils IA intégrés. La demande pour l’inférence IA à faible latence et la formation GenAI dirige les capitaux vers des environnements de données avancés.

Tokyo mène le marché avec la plus grande part en raison de la demande des entreprises, de la présence des hyperscalers et de la densité de connectivité. Osaka se développe comme un centre IA secondaire avec une demande industrielle robuste et des zones de récupération après sinistre. Des villes émergentes comme Fukuoka et Sendai attirent l’attention grâce à des déploiements en périphérie, des incitations locales et la disponibilité de terrains. Ces régions offrent une puissance évolutive et soutiennent les applications IA en temps réel plus proches des utilisateurs finaux. La distribution géographique aide à équilibrer la charge, à atténuer les risques et à étendre la portée de l’infrastructure. Le marché des centres de données IA au Japon bénéficie d’une stratégie multi-régionale qui s’aligne avec les objectifs des entreprises et les politiques numériques nationales.

Dynamique du marché :

Expansion rapide des charges de travail IA stimulant la demande pour une infrastructure optimisée IA à haute densité

Le marché des centres de données AI au Japon connaît une forte demande en raison de l’expansion rapide des charges de travail AI dans divers secteurs. Les entreprises déploient des modèles d’apprentissage profond pour l’automatisation, les diagnostics médicaux, la robotique intelligente et les jumeaux numériques. Ces applications nécessitent des clusters denses en GPU, des interconnexions à faible latence et une capacité de calcul évolutive. Les entreprises locales passent des infrastructures cloud traditionnelles à des infrastructures natives AI pour de meilleures performances et un meilleur contrôle. La bande passante mémoire élevée, le silicium spécifique à l’AI et le refroidissement écoénergétique deviennent des critères de déploiement standard. Les centres de données sont repensés pour soutenir l’entraînement de modèles à grande échelle. L’écosystème technologique du Japon se dirige vers une capacité de calcul AI souveraine. Pour les investisseurs, la combinaison de la certitude de la demande et de l’intensité du capital en fait une opportunité stratégique à long terme. Le marché des centres de données AI au Japon devient essentiel pour les entreprises développant des services et applications AI avancés.

Initiatives gouvernementales et industrielles améliorant l’infrastructure AI et les capacités nationales en AI

Le gouvernement national promeut activement la transformation numérique et la préparation à l’AI à travers des initiatives dédiées et des subventions. Des programmes comme l’initiative Digital Garden City Nation créent une infrastructure de données régionale haute performance. Les partenariats public-privé financent des bancs d’essai AI et des clouds industriels AI. Les incitations favorisent le déploiement de capacités prêtes pour l’AI dans les zones riches en énergie et les pôles technologiques. Le virage politique du Japon vers la souveraineté numérique et la conformité à la cybersécurité façonne les investissements dans les centres de données. Les partenariats stratégiques avec les fabricants de puces, les universités et les opérateurs télécoms accélèrent l’innovation et le déploiement. Cela s’aligne également avec l’ambition du Japon de devenir leader dans la robotique et l’automatisation manufacturière alimentées par l’AI. La vision à long terme du gouvernement réduit les risques pour les investissements privés dans l’infrastructure AI hyperscale et edge. Le marché des centres de données AI au Japon bénéficie de ces objectifs nationaux et mécanismes de planification.

- Par exemple, Fugaku, développé par RIKEN et Fujitsu, a atteint 442 petaFLOPS sur le benchmark TOP500 LINPACK, se classant parmi les superordinateurs les plus rapides du monde. Il a été utilisé dans divers projets de recherche scientifique et AI, y compris des simulations de découverte de médicaments.

Investissements stratégiques de la part d’acteurs mondiaux et nationaux créant un paysage d’infrastructure compétitif

Les fournisseurs de cloud et de colocation multinationaux s’étendent agressivement au Japon pour répondre aux besoins croissants en infrastructure AI. Les principaux acteurs investissent dans des installations optimisées pour l’AI avec refroidissement liquide direct, réseaux de 100 Gbps et conceptions de racks modulaires. Les entreprises de télécommunications nationales modernisent les centres de données traditionnels en hubs compatibles AI. L’acquisition stratégique de terrains, les approbations de zonage et l’accès aux énergies renouvelables influencent les choix de localisation. Des installations à Tokyo et Osaka sont construites pour une capacité dédiée à l’AI de 30 à 100 MW. La collaboration avec les entreprises de semi-conducteurs et les intégrateurs de systèmes améliore l’efficacité de l’entraînement AI. Ces développements créent un écosystème dense d’infrastructure AI interopérable. Le marché des centres de données AI au Japon se distingue en Asie par sa capacité à offrir des environnements résilients, évolutifs et à haut débit. Il attire à la fois les hyperscalers et les utilisateurs d’entreprise.

- Par exemple, en avril 2025, NTT Global Data Centers Japan et TEPCO Power Grid ont lancé la construction d’un campus de centre de données de 50 MW dans la région d’Inzai‑Shiroi près de Tokyo. Le développement fait partie de la stratégie de NTT pour augmenter la capacité des infrastructures futures d’IA et de cloud, avec la première installation prévue pour être opérationnelle d’ici 2027.

Augmentation des cas d’utilisation de l’IA spécifiques à l’industrie stimulant les déploiements d’infrastructure sur mesure

Les cas d’utilisation de l’IA au Japon s’étendent au-delà de la technologie et de la finance vers la fabrication, l’automobile, la santé et le divertissement. Ces secteurs déploient des modèles personnalisés nécessitant des environnements d’entraînement et d’inférence uniques. Les usines ont besoin de nœuds d’IA en périphérie, les hôpitaux nécessitent des diagnostics en temps réel, et le commerce de détail exige une personnalisation rapide. Cette diversité de cas d’utilisation encourage des configurations de centres de données modulaires et spécifiques aux secteurs. Les fournisseurs proposent des plateformes optimisées qui combinent des puces IA, des outils d’orchestration et une connectivité sécurisée. L’alignement vertical stimule également la demande pour le calcul IA hybride et sur site. L’adoption croissante de l’IA à grande échelle dans tous les secteurs crée une demande soutenue pour une infrastructure spécialisée. Le marché des centres de données IA au Japon évolue en un hub pour l’architecture IA spécifique à l’industrie. Il joue un rôle crucial dans le soutien des objectifs de numérisation économique du Japon.

Tendances du marché

Passage au refroidissement liquide direct et aux racks haute densité pour l’efficacité de l’entraînement IA

Les opérateurs du marché des centres de données IA au Japon se tournent vers le refroidissement liquide direct pour gérer les charges thermiques élevées. De nouvelles installations sont conçues pour supporter des racks de plus de 50 kW, avec des flux d’air et des boucles de refroidissement personnalisés. Les échangeurs de chaleur à porte arrière et le refroidissement liquide par plaque froide deviennent la norme dans les déploiements IA. L’intégration avec les plateformes DCIM permet une surveillance thermique et une optimisation en temps réel. Ce changement améliore l’efficacité énergétique et réduit les besoins en espace. Il soutient les clusters GPU exécutant de grands modèles basés sur des transformateurs. Les installations à Tokyo et Kansai offrent déjà une colocation haute densité pour les startups IA. La tendance réduit les coûts d’exploitation tout en permettant un entraînement IA complexe à grande échelle. Cela signale le passage du Japon vers l’architecture de centre de données de nouvelle génération.

Déploiements hybrides et en périphérie émergeant pour soutenir les applications IA à faible latence à l’échelle nationale

Il y a une demande croissante pour une infrastructure IA en périphérie pour permettre le traitement en temps réel dans la logistique, le commerce de détail et les villes intelligentes. Les entreprises de télécommunications et les fournisseurs de périphérie déploient des micro-centres de données plus près des utilisateurs finaux. Ces nœuds en périphérie soutiennent l’inférence IA pour des cas d’utilisation tels que la surveillance, l’optimisation du trafic et la maintenance prédictive. Les plateformes cloud hybrides gagnent en popularité pour orchestrer les charges de travail entre les installations en périphérie et centrales. Tokyo agit comme un hub central pour l’IA, tandis que les sites en périphérie à Fukuoka, Sapporo et Nagoya étendent la portée nationale. Les entreprises investissent dans une infrastructure IA distribuée pour les charges de travail sensibles à la latence. La standardisation et l’interopérabilité des plateformes en périphérie améliorent l’intégration avec les clouds hyperscale. Le marché des centres de données IA au Japon soutient un tissu IA national grâce à cette tendance.

Intégration des énergies renouvelables et des objectifs sans carbone dans la conception des centres de données IA

La durabilité devient une exigence fondamentale pour les investissements dans les centres de données d’IA au Japon. Les opérateurs intègrent des panneaux solaires sur site, des énergies renouvelables provenant du réseau et des systèmes de stockage d’énergie pour atteindre les objectifs de neutralité carbone. Les charges de travail de l’IA ont des besoins énergétiques élevés, poussant à l’approvisionnement en énergie verte et aux contrats PPA. Plusieurs sites hyperscales fonctionnent désormais avec plus de 60 % de pénétration d’énergie renouvelable. Les indicateurs d’efficacité d’utilisation de l’énergie (PUE) sont optimisés grâce au refroidissement liquide et à la distribution intelligente de l’énergie. Les entreprises publient des indicateurs de performance de durabilité pour répondre aux mandats ESG et attirer des financements. Les réseaux intelligents et les centrales électriques virtuelles sont également intégrés pour stabiliser la charge. Le marché des centres de données d’IA au Japon s’aligne sur la politique énergétique nationale et les objectifs mondiaux de durabilité. Il offre une voie de croissance verte à long terme.

La pile logicielle native de centres de données d’IA devient un différenciateur dans les offres d’infrastructure

Les opérateurs intègrent des logiciels d’orchestration natifs d’IA dans leurs offres pour gérer divers flux de travail de modèles. L’allocation de GPU, la migration des charges de travail et le réglage thermique sont de plus en plus automatisés à l’aide d’outils basés sur l’IA. Les plateformes basées sur des conteneurs avec support pour les plugins CSI de Kubernetes gagnent en popularité. Les gestionnaires de tissus d’IA permettent une planification consciente des charges de travail et une optimisation de l’énergie à travers les clusters. Les outils d’observabilité fournissent des informations en temps réel sur la latence, la performance et l’utilisation. Ces plateformes réduisent les coûts et la complexité pour les entreprises exploitant des opérations d’IA à grande échelle. Les fournisseurs basés au Japon localisent également les couches de pile pour s’aligner sur les normes de conformité régionales. Le marché des centres de données d’IA au Japon voit une création de valeur accrue grâce à la différenciation axée sur le logiciel. Cela aide les fournisseurs à offrir des environnements d’IA plus efficaces et réactifs.

Défis du marché

Disponibilité limitée de l’énergie, des terrains et des zones prêtes pour le réseau pour une infrastructure d’IA à haute densité

L’un des principaux défis du marché des centres de données d’IA au Japon est de sécuriser des terrains et une alimentation électrique adéquats. Les zones urbaines comme Tokyo et Osaka ont un immobilier limité pour les constructions à grande échelle. Les contraintes du réseau et les problèmes de zonage restreignent le développement de nouveaux campus prêts pour l’IA. L’infrastructure d’IA exige une électricité stable à haute tension et des systèmes de refroidissement avancés, qui ne sont pas disponibles dans de nombreuses régions. Les régulateurs de l’énergie sont prudents quant aux ajouts de capacité, ralentissant les délais des projets. Les opérateurs font face à de longs délais pour les mises à niveau des sous-stations et l’intégration de la transmission. Le marché énergétique fragmenté ajoute de la complexité à l’approvisionnement et à la tarification de l’énergie. Ces contraintes limitent l’expansion des hyperscalers et retardent les déploiements de capacité. Le marché des centres de données d’IA au Japon doit surmonter ces obstacles pour évoluer efficacement.

Augmentation des coûts, perturbations de la chaîne d’approvisionnement et pénuries de talents affectant les délais de déploiement

Le coût de construction et d’exploitation des installations prêtes pour l’IA augmente en raison de l’inflation, des retards d’équipement et des problèmes d’approvisionnement mondiaux. Les GPU haut de gamme, les modules d’alimentation et les pièces de refroidissement liquide font face à des retards d’approvisionnement. Les pénuries de main-d’œuvre dans la construction et la hausse des salaires étirent les budgets des projets et prolongent les délais de construction. Les ingénieurs en infrastructure d’IA qualifiés, en particulier avec une expertise en thermique, réseau et orchestration, sont en nombre insuffisant. Les processus d’approbation réglementaire sont également longs, surtout pour les grandes installations de mégawatts. Les restrictions à l’importation et les règles de conformité pour les composants sensibles augmentent la complexité de la planification. Ces risques rendent plus difficile pour les petites entreprises de rivaliser ou de se développer rapidement. Le marché des centres de données d’IA au Japon fait face à des barrières d’exécution qui nécessitent une meilleure coordination et planification des ressources.

Opportunités de Marché

Augmentation des Startups d’IA Générative et Adoption par les Entreprises Créant une Demande d’Infrastructure Multi-Locataires

Le Japon connaît une forte augmentation des startups GenAI, des développeurs de modèles linguistiques et des projets d’IA d’entreprise. Ces acteurs préfèrent louer des infrastructures haute performance avec un faible investissement en capital. Ce changement favorise les fournisseurs de colocation et de cloud offrant des environnements IA évolutifs. Les modèles de consommation flexibles et les plateformes GPU-as-a-Service gagnent en adoption. Le marché des centres de données IA au Japon est bien positionné pour répondre à cette demande avec des installations localisées et à faible latence.

Partenariats Internationaux et Exigences de Calcul Souverain Ouvrant de Nouveaux Segments de Marché

L’alignement du Japon avec la souveraineté des données et les normes de commerce numérique stimule la demande pour le calcul IA souverain. Les partenariats avec des entreprises technologiques américaines et européennes visent à construire une capacité conforme à la confidentialité et prête pour l’IA. Ces alliances créent un potentiel de croissance pour les installations offrant un contrôle local, un routage sécurisé et une conformité réglementaire. Le marché des centres de données IA au Japon peut capter de la valeur en offrant des environnements IA fiables et réglementés.

Segmentation du Marché

Par Type

Les centres de données hyperscale dominent le marché des centres de données IA au Japon, stimulés par la demande des géants du cloud et des plateformes IA nationales. Ces installations offrent une capacité évolutive de 20 MW à 100 MW avec des systèmes de refroidissement avancés et des interconnexions. Les déploiements en colocation et en entreprise se développent dans les secteurs nécessitant un calcul IA privé. Les centres de données Edge et micro émergent pour servir les cas d’utilisation de l’IA dans le commerce de détail, la mobilité et l’industrie. Le segment hyperscale détient la plus grande part en raison des besoins centralisés en formation IA.

Par Composant

Le matériel constitue la plus grande part du marché des centres de données IA au Japon en raison du coût élevé des GPU, du stockage et des réseaux. Les clusters IA nécessitent des NVIDIA H100, des réseaux InfiniBand et des systèmes thermiques avancés. Les outils logiciels et d’orchestration gagnent en part de marché à mesure que l’automatisation et le déploiement basé sur des conteneurs augmentent. Les services tels que l’hébergement géré, le GPU-as-a-Service et le conseil en optimisation se développent parmi les entreprises de taille moyenne. Le matériel reste dominant en raison de l’intensité du capital initial et de la densité de calcul.

Par Déploiement

Le déploiement cloud domine le marché des centres de données IA au Japon en raison de la flexibilité et de l’évolutivité offertes aux utilisateurs de GenAI et ML. Les entreprises utilisent des modèles hybrides pour la conformité réglementaire et l’inférence sensible à la latence. Les déploiements IA sur site sont encore pertinents dans les secteurs de la fabrication, de la défense et de la santé avec des normes strictes de confidentialité des données. Les solutions hybrides gagnent en popularité en raison de leur contrôle et de leur portabilité. Le cloud détient la plus grande part de marché soutenue par les investissements des hyperscalers et les stratégies cloud nationales.

Par Application

L’apprentissage automatique et l’IA générative sont les principales applications sur le marché des centres de données IA au Japon, stimulant la demande pour une infrastructure riche en GPU. Le traitement du langage naturel et la vision par ordinateur montrent également une forte adoption dans les secteurs de la finance, du commerce de détail et de l’automobile. Les charges de travail de l’IA générative poussent les besoins en infrastructure pour le réglage fin et l’inférence à grande échelle. Les entreprises déploient des modèles d’IA dans le service client, l’automatisation des processus et la conception de produits. L’apprentissage automatique détient la plus grande part, tandis que l’IA générative croît le plus rapidement en volume et en intensité.

Par secteur

Le secteur des technologies de l’information et des télécommunications domine le marché des centres de données IA au Japon en raison de l’adoption précoce de l’IA dans les services et les opérations. Les secteurs BFSI et manufacturier suivent de près, exploitant l’IA pour la détection de fraude et la maintenance prédictive. Le secteur de la santé croît rapidement grâce aux diagnostics et à l’imagerie pilotés par l’IA. Les secteurs des médias et de l’automobile investissent dans l’IA générative et l’IA basée sur la simulation. Les technologies de l’information et des télécommunications détiennent la plus grande part, soutenues par les plateformes cloud hyperscale et les charges de travail IA des télécommunications.

Aperçus régionaux

La région métropolitaine de Tokyo commande plus de 45 % de part de marché en raison de la densité de l’infrastructure et de la demande des entreprises

La sous-région de Tokyo domine le marché des centres de données IA au Japon avec plus de 45 % de part grâce à une connectivité dense, des institutions financières et la disponibilité d’une énergie de haute qualité. Elle accueille la plupart des campus hyperscale et des zones prêtes pour l’IA. Les opérateurs modernisent les sites hérités en clusters GPU haute densité pour les charges de travail des grandes entreprises. La concentration de la R&D, des startups IA et des organismes de réglementation soutient un écosystème robuste. Elle continue d’attirer de nouvelles constructions pour le calcul souverain de l’IA et les centres de formation de l’IA générative.

La région du Kansai, y compris Osaka, détient près de 30 % de part soutenue par la redondance et les cas d’utilisation de l’IA industrielle

La région du Kansai, dirigée par Osaka, représente environ 30 % du marché des centres de données IA au Japon. Elle est préférée pour la reprise après sinistre, l’accès à l’énergie et le coût foncier inférieur par rapport à Tokyo. Les entreprises industrielles de la région déploient l’IA pour la robotique, le contrôle de production et la logistique. La région soutient l’infrastructure cloud IA régionale avec des centres de données de 10 à 30 MW. Osaka est également un emplacement stratégique pour les nœuds d’inférence IA desservant l’ouest du Japon. Elle devient un hub parallèle à Tokyo.

- Par exemple, en juin 2025, KDDI et HPE ont annoncé le lancement d’un centre de données axé sur l’IA à Sakai, Osaka, prévu pour commencer ses opérations début 2026. L’installation comportera des systèmes GPU NVIDIA Blackwell avec refroidissement liquide direct pour soutenir les charges de travail IA industrielles haute performance.

Les zones régionales émergentes comme Fukuoka et Sendai capturent 15 à 20 % de part de marché avec une infrastructure IA de périphérie et localisée

Les zones régionales telles que Fukuoka, Sendai et Hokkaido représentent 15 à 20 % du marché, croissant grâce aux incitations gouvernementales locales et aux déploiements de périphérie. Ces zones soutiennent l’IA pour les villes intelligentes, l’agriculture et les soins de santé décentralisés. Les installations de périphérie dans ces régions gèrent les charges de travail IA en temps réel près des utilisateurs finaux. La disponibilité de l’énergie et les coûts immobiliers plus bas les rendent attrayantes pour l’expansion future de l’IA. Le marché des centres de données IA au Japon bénéficie de cette diversification géographique pour équilibrer la capacité et la résilience.

- Par exemple, Internet Initiative Japan (IIJ) exploite des installations de centres de données dans des emplacements tels que Fukuoka, Tokyo et Osaka dans le cadre de son portefeuille d’infrastructures national. Ces installations soutiennent les besoins d’hébergement cloud et d’entreprise et contribuent à la stratégie plus large de IIJ dans les services d’infrastructure numérique.

Informations Compétitives :

- NTT Global Data Centers

- MC Digital Realty

- Amazon Web Services (AWS)

- Microsoft (Azure)

- Google Cloud / Alphabet

- Equinix

- Digital Realty Trust

- Colt Data Centre Services

- CoreWeave

- NVIDIA

Le marché des centres de données IA au Japon est très concurrentiel, dominé par des hyperscalers mondiaux, des opérateurs soutenus par des télécoms et des fournisseurs spécialisés en infrastructure GPU. NTT Global Data Centers et MC Digital Realty dominent grâce à leur présence étendue et leurs partenariats domestiques. AWS, Microsoft et Google Cloud continuent de développer des infrastructures riches en GPU pour les charges de travail GenAI et ML. Equinix et Colt offrent une colocation haute densité à Tokyo et Osaka pour l’IA d’entreprise. De nouveaux entrants comme CoreWeave s’étendent pour offrir des services cloud spécifiques à l’IA. Les fournisseurs de matériel et de systèmes comme NVIDIA et HPE collaborent étroitement avec les opérateurs de centres de données pour optimiser les déploiements de GPU. Cela reste un marché à forte intensité de capital où l’efficacité, l’évolutivité et l’alignement réglementaire déterminent le leadership. Le marché des centres de données IA au Japon favorise les acteurs ayant une expertise technique approfondie, un accès fiable à l’énergie et des portefeuilles de services spécifiques au secteur.

Développements Récents :

- En octobre 2025, Hitachi Ltd. et OpenAI ont formé un partenariat stratégique axé sur l’expansion de l’infrastructure des centres de données IA et des opérations durables. Les entreprises ont signé un protocole d’accord le 2 octobre 2025 pour développer conjointement une infrastructure IA de nouvelle génération et rationaliser le déploiement des technologies IA avancées.

- En août 2025, EdgeConneX a élargi sa présence avec l’acquisition d’un deuxième site de centre de données dans les régions du Grand Osaka et de Yawata au Japon. La société a annoncé cette expansion de réserve foncière pour accélérer le développement de centres de données hyperscale soutenant les charges de travail cloud et IA. Ces installations visent à tirer parti des énergies renouvelables et des infrastructures modernes pour répondre aux demandes numériques croissantes.

- En mai 2025, Hitachi Systems a lancé trois modèles standardisés de centres de données conteneurisés au Japon, y compris des options à haute charge, salle serveur et edge computing conçues pour un déploiement rapide des charges de travail IA générative et cloud.

- En novembre 2024, Keppel a annoncé que son fonds privé, Keppel Data Centre Fund II (KDCF II), a conclu un accord de vente et d’achat avec Mitsui Fudosan pour l’achat anticipé de Keppel DC Tokyo 2.