Résumé exécutif :

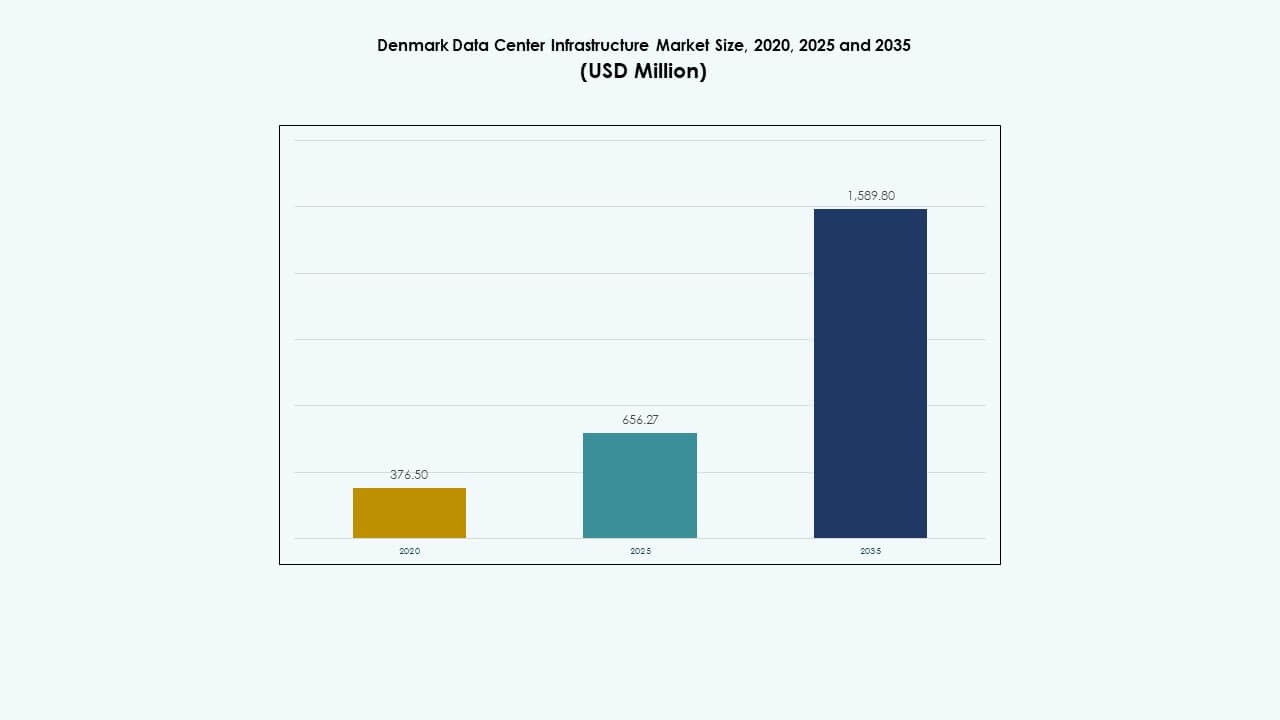

La taille du marché de l’infrastructure des centres de données au Danemark était évaluée à 376,50 millions USD en 2020, à 656,27 millions USD en 2025 et devrait atteindre 1 589,80 millions USD d’ici 2035, avec un TCAC de 9,18 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données au Danemark 2025 |

656,27 Millions USD |

| Marché de l’Infrastructure des Centres de Données au Danemark, TCAC |

9,18% |

| Taille du Marché de l’Infrastructure des Centres de Données au Danemark 2035 |

1 589,80 Millions USD |

Une augmentation de l’adoption du cloud et des charges de travail d’IA entraîne des mises à niveau rapides de l’infrastructure. Les entreprises adoptent des conceptions modulaires, une distribution d’énergie efficace et des systèmes de refroidissement avancés pour gérer une demande de calcul plus élevée. Le besoin croissant de connectivité à faible latence et de souveraineté des données stimule les développements locaux. Les objectifs de durabilité incitent à l’intégration des énergies renouvelables et des systèmes de refroidissement écoénergétiques, rendant les centres de données plus respectueux de l’environnement. Les investisseurs préfèrent cette voie de croissance stable et financent des expansions pour répondre aux exigences croissantes des entreprises.

Les principaux centres de demande se regroupent dans la région métropolitaine de Copenhague. Une infrastructure de réseau solide et des liaisons en fibre soutiennent les constructions hyperscale et de colocation là-bas. L’ouest du Danemark montre un intérêt croissant pour les installations alimentées par des énergies vertes grâce à la disponibilité de l’éolien et de la biomasse. Les voisins nordiques tels que la Suède et la Norvège surveillent les tendances de capacité danoise pour des avantages de latence transfrontalière. Les acteurs d’Europe de l’Est montrent un intérêt initial, mais l’adoption reste précoce. Les mouvements en dehors des centres urbains attirent les investisseurs à la recherche de terrains à faible coût et d’une énergie renouvelable stable.

Moteurs du Marché

Moteurs du Marché

Investissements Croissants dans les Centres de Données Alimentés par des Énergies Renouvelables Renforçant l’Efficacité de l’Infrastructure

Le marché de l’infrastructure des centres de données au Danemark gagne en traction grâce à de lourds investissements dans l’intégration des énergies renouvelables. Les opérateurs adoptent des stratégies 100 % énergies vertes pour s’aligner sur les objectifs nationaux de durabilité. Il bénéficie des capacités avancées du pays en matière d’énergie éolienne et hydroélectrique qui réduisent les empreintes carbone opérationnelles. Le passage à des réseaux plus propres encourage les hyperscalers à étendre leur capacité localement. Les entreprises dépendent de la sécurité énergétique et d’un approvisionnement électrique stable pour garantir la disponibilité. Les développeurs d’infrastructure priorisent les équipements économes en énergie pour optimiser les performances. Cette approche augmente la rentabilité à long terme pour les opérateurs. Les investisseurs trouvent la stabilité énergétique du Danemark un avantage majeur pour l’expansion de l’infrastructure numérique.

- Par exemple, Eurowind Energy s’est associé à Edora pour développer un centre de données au sein d’un parc d’énergie renouvelable dans le Jutland, au Danemark. Le site intègre des éoliennes de 3,6 MW, une installation solaire de 8 MW et un système de batterie de 10,8 MW / 43,2 MWh pour alimenter durablement les opérations de données et éliminer l’utilisation de secours au diesel.

Adoption rapide des charges de travail Cloud, Edge et IA accélérant la modernisation des installations

Les charges de travail Cloud et IA stimulent la modernisation du marché de l’infrastructure des centres de données au Danemark. Les entreprises passent des configurations informatiques héritées à des solutions avancées de colocation et de périphérie. Cela reflète la transformation numérique croissante parmi les secteurs financier, de la vente au détail et public. Les fournisseurs déploient des constructions modulaires pour répondre aux demandes informatiques flexibles et réduire le temps de déploiement. L’intégration de l’IA pousse à des densités de rack plus élevées et à des besoins d’optimisation thermique. Cette dynamique favorise une innovation continue en matière de matériel et de refroidissement. Les vendeurs introduisent des systèmes évolutifs pour soutenir l’adoption hybride et multi-cloud. Les investisseurs considèrent cette tendance comme un moteur clé de croissance dans l’écosystème numérique en expansion du Danemark.

L’expansion des centres de données hyperscale renforce le rôle du Danemark dans le hub numérique nordique

L’expansion hyperscale consolide le rôle du Danemark en tant que zone centrale d’échange de données en Europe. Le marché de l’infrastructure des centres de données au Danemark bénéficie de la proximité stratégique avec les principaux câbles sous-marins. Il relie l’Europe du Nord aux corridors de réseau mondiaux via des routes à faible latence. Les hyperscalers comme Google et Meta choisissent le Danemark pour sa stabilité politique et sa disponibilité énergétique. Ces projets déclenchent de nouveaux développements de réseaux électriques et de sous-stations. Les fournisseurs d’infrastructure connaissent une demande croissante pour les composants électriques et mécaniques. La maturité de l’infrastructure numérique du pays soutient un trafic régional plus élevé. Cet avantage de connectivité renforce la pertinence numérique stratégique du Danemark en Europe.

- Par exemple, le centre de données de Google à Fredericia intègre une infrastructure avancée économe en énergie et une connectivité réseau à faible latence alignée sur les politiques énergétiques vertes du Danemark, stimulant les demandes pour de nouvelles expansions de réseaux électriques et de composants électriques pour soutenir l’augmentation du trafic régional.

Concentration sur les normes de construction verte et le design circulaire améliorant la durabilité opérationnelle

Les opérateurs suivent des codes de construction verte pour réduire les émissions sur le cycle de vie et améliorer la durabilité. Le marché de l’infrastructure des centres de données au Danemark adopte le design circulaire dans les matériaux de construction et la réutilisation des déchets. Les entreprises mettent l’accent sur les systèmes avancés de CVC et de refroidissement liquide pour de meilleurs ratios énergie-produit. La certification selon les normes ISO 50001 et LEED attire les investissements étrangers. Le gouvernement promeut des incitations environnementales soutenant la construction zéro émission. Les entreprises alignent leurs opérations numériques sur les objectifs environnementaux de l’UE. L’éclairage économe en énergie, l’automatisation et la maintenance prédictive réduisent les frais généraux d’énergie. Ces modèles durables redéfinissent le leadership du marché danois dans l’expansion responsable de l’infrastructure numérique.

Tendances du marché

Tendances du marché

Intégration croissante des technologies de refroidissement liquide et d’immersion améliorant l’efficacité des centres de données

Les systèmes de refroidissement liquide et d’immersion gagnent du terrain dans les installations de données au Danemark. Le marché de l’infrastructure des centres de données au Danemark connaît une adoption accrue de ces technologies pour gérer les charges de travail intensives en IA. Les opérateurs remplacent le refroidissement par air par des alternatives avancées à base de liquide pour atteindre de faibles niveaux de PUE. Le refroidissement par immersion prolonge la durée de vie du matériel tout en réduisant la maintenance. La technologie améliore l’efficacité énergétique par rack, réduisant les coûts opérationnels. L’automatisation basée sur les données optimise l’équilibrage thermique dans les clusters denses. Les fournisseurs testent le refroidissement hybride combinant systèmes d’air libre et de liquide. Cela marque le Danemark comme un leader de l’innovation en gestion thermique durable à travers l’Europe.

Demande accrue pour des modèles de construction de centres de données modulaires et préfabriqués

Les développeurs du marché de l’infrastructure des centres de données au Danemark préfèrent les constructions modulaires pour leur évolutivité et leur rapidité. Les composants préfabriqués permettent une mise en service plus rapide et réduisent les risques d’installation. Les configurations modulaires soutiennent l’expansion de sites distants sans longues phases de construction. Les fournisseurs introduisent des unités de puissance et de refroidissement containerisées pour desservir les nœuds de calcul en périphérie. La préfabrication améliore le contrôle de la qualité et la standardisation dans la conception. Elle assure des constructions répétables et efficaces adaptées aux déploiements multi-sites. Les entreprises de construction investissent dans des modèles hybrides intégrant des structures fabriquées en usine. Ce changement soutient la préparation numérique du Danemark tout en maintenant des cadres de construction durables.

Rôle croissant de l’intelligence artificielle et de l’automatisation dans la gestion des centres de données

L’automatisation par IA transforme les opérations à travers le marché de l’infrastructure des centres de données au Danemark. Les plateformes de surveillance intelligentes analysent la consommation d’énergie et prédisent les pannes en temps réel. La planification des ressources pilotée par l’IA améliore l’équilibre de puissance et de refroidissement. L’automatisation réduit la dépendance manuelle, améliorant la fiabilité et le temps de disponibilité. Les fournisseurs déploient des PDU intelligents et des systèmes DCIM pour un contrôle précis. Les algorithmes prédictifs prévoient le vieillissement des composants, prolongeant la durée de vie des actifs. La robotique aide à la manutention des matériaux et aux tâches de maintenance. Elle améliore la sécurité de la main-d’œuvre tout en minimisant les risques de temps d’arrêt. L’optimisation dirigée par l’IA définit la nouvelle phase d’intelligence opérationnelle du Danemark.

Renforcement de l’accent sur l’expansion de l’informatique en périphérie et les écosystèmes de réseaux distribués

Les déploiements en périphérie augmentent à mesure que les entreprises exigent un calcul à faible latence plus proche des utilisateurs. Le marché de l’infrastructure des centres de données au Danemark s’étend avec des micro-centres de données dans les zones urbaines. Ces installations compactes traitent les données localement, réduisant la congestion du réseau. Les entreprises de télécommunications collaborent avec les développeurs en périphérie pour soutenir les déploiements 5G. Les entreprises déploient des capacités en périphérie pour alimenter l’IoT, la RA et l’analyse en temps réel. L’infrastructure distribuée assure des expériences numériques fluides. Les fabricants et les entreprises de logistique comptent sur l’intégration en périphérie pour des cycles de décision plus rapides. Cette évolution complète la croissance des hyperscales et de la colocation à travers le paysage des données du Danemark.

Défis du marché

Défis du marché

Demande croissante en énergie et pression sur le réseau limitant l’évolutivité des centres de données

Le marché de l’infrastructure des centres de données au Danemark fait face à des défis liés à l’augmentation des besoins en énergie. La concentration croissante des charges de travail hyperscale et d’IA met à rude épreuve la stabilité du réseau. Les autorités énergétiques doivent équilibrer la demande industrielle et l’approvisionnement résidentiel. Les longs délais dans l’expansion des sous-stations retardent l’exécution des projets. La forte dépendance aux sources renouvelables augmente les risques d’intermittence. Les opérateurs nécessitent des solutions avancées de stockage d’énergie pour assurer la continuité. La redondance énergétique reste coûteuse, affectant l’économie des petits centres de données. Les investisseurs doivent prendre en compte l’inflation énergétique à long terme et les complexités d’intégration au réseau.

Réglementations environnementales et de planification complexes ralentissant l’approbation de nouveaux projets

Des lois environnementales strictes retardent l’approbation de nouvelles installations sur le marché de l’infrastructure des centres de données au Danemark. Le gouvernement impose des normes strictes de conformité aux émissions et à l’utilisation des terres. Les projets subissent des évaluations d’impact environnemental prolongées. Cela ralentit les délais de construction et augmente les dépenses en capital. Les zones urbaines font face à des restrictions de zonage limitant l’expansion. Les développeurs doivent coordonner avec plusieurs agences pour obtenir des permis d’utilisation de l’eau et de l’énergie. La charge de conformité dissuade les petites entreprises d’entrer sur le marché. Cela exige une navigation réglementaire solide pour soutenir le développement à long terme.

Opportunités de marché

Investissements croissants dans l’IA et le calcul haute performance créant une demande pour une infrastructure avancée

Les charges de travail d’IA et de HPC présentent de nouvelles opportunités de croissance pour le marché de l’infrastructure des centres de données au Danemark. Les entreprises nécessitent des installations à haute densité et optimisées pour les GPU pour soutenir la formation et l’inférence. Les opérateurs prévoient des rénovations pour des systèmes de refroidissement de puces avancés. Cela crée un espace pour l’innovation dans les racks refroidis par liquide et les pods modulaires de GPU. Des écosystèmes de R&D solides et une main-d’œuvre qualifiée attirent les investissements étrangers. L’intégration de l’IA améliore la compétitivité et pousse de nouvelles normes de conception à travers le pays.

Potentiel d’exportation croissant pour la conception durable de centres de données et l’expertise en ingénierie

Le leadership du Danemark en matière de conception verte ouvre des opportunités commerciales mondiales. Le marché de l’infrastructure des centres de données au Danemark produit des modèles technologiques qui inspirent des constructions durables à l’étranger. Les entreprises locales exportent des systèmes de construction modulaire, à faible émission de carbone et de gestion de l’énergie. Cela renforce la marque mondiale du Danemark en tant qu’innovateur en matière de durabilité. Les partenariats transfrontaliers favorisent le transfert de technologie dans le refroidissement et l’efficacité. L’expertise crée des contrats de haute valeur dans les économies numériques émergentes à la recherche d’infrastructures durables.

Segmentation du marché

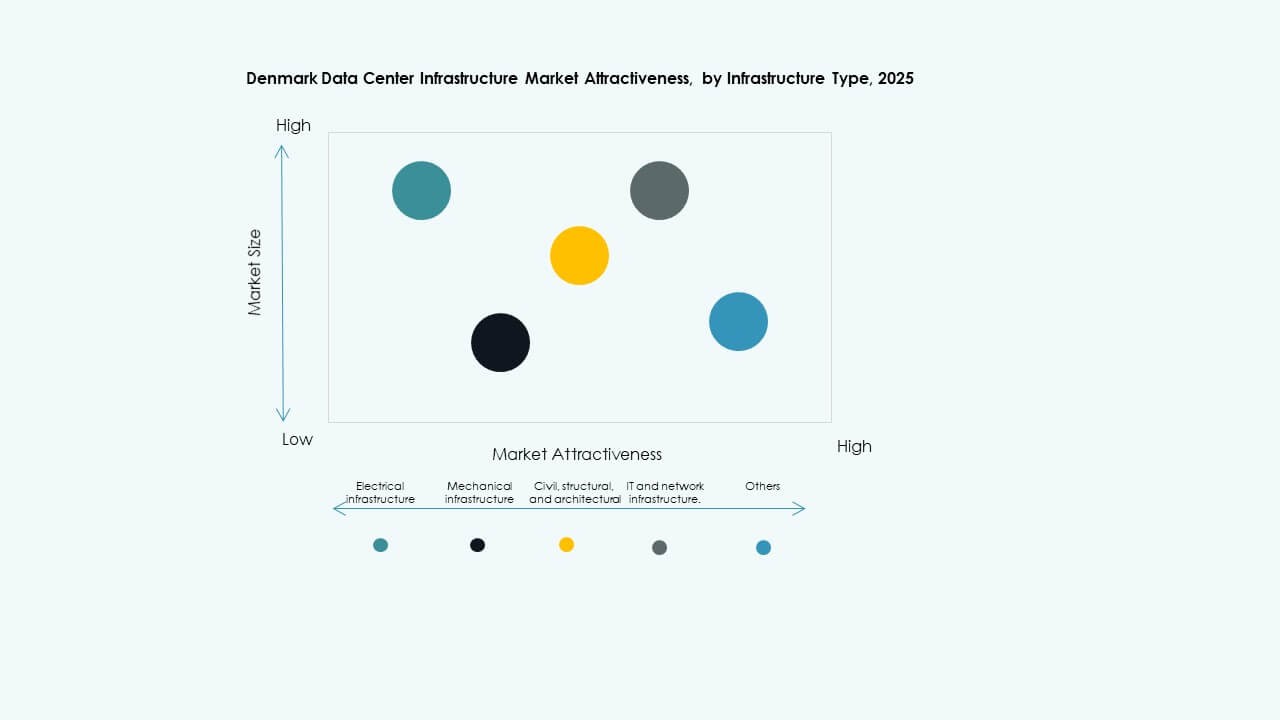

Par type d’infrastructure

L’infrastructure électrique domine le marché de l’infrastructure des centres de données au Danemark en raison des charges de travail énergivores. Les systèmes mécaniques se développent avec l’innovation en matière de refroidissement, tandis que les infrastructures civiles et informatiques s’étendent régulièrement. Un investissement solide dans les mises à niveau électriques assure la fiabilité opérationnelle. Les sous-systèmes mécaniques et informatiques soutiennent l’intégration de l’IA. Les cadres civils améliorent la résilience et la conception modulaire. L’équilibre des segments soutient le développement complet des installations à travers le pays.

Par infrastructure électrique

Les onduleurs et les unités de distribution d’énergie dominent le segment électrique du marché des infrastructures de centres de données au Danemark. Des connexions au réseau fiables et une alimentation de secours définissent cette domination. Les systèmes de stockage d’énergie par batterie gagnent en importance pour l’intégration des énergies renouvelables. Les appareillages de commutation et les unités de distribution d’énergie améliorent la protection et la flexibilité du système. La demande pour un flux d’énergie stable stimule l’innovation dans l’automatisation énergétique. Ces améliorations garantissent une disponibilité constante et une efficacité des coûts pour les opérateurs.

Par Infrastructure Mécanique

Les systèmes de refroidissement dominent le segment mécanique du marché des infrastructures de centres de données au Danemark. Les installations préfèrent les CRAC/CRAH avancés et les refroidisseurs à air pour les charges de travail denses en IA. Les solutions de confinement améliorent le flux d’air et réduisent le gaspillage énergétique. Les pompes et les systèmes de tuyauterie soutiennent une infrastructure de refroidissement liquide évolutive. La fiabilité mécanique reste centrale pour la performance opérationnelle. De nouvelles solutions de récupération de chaleur émergent pour réduire les pertes thermiques.

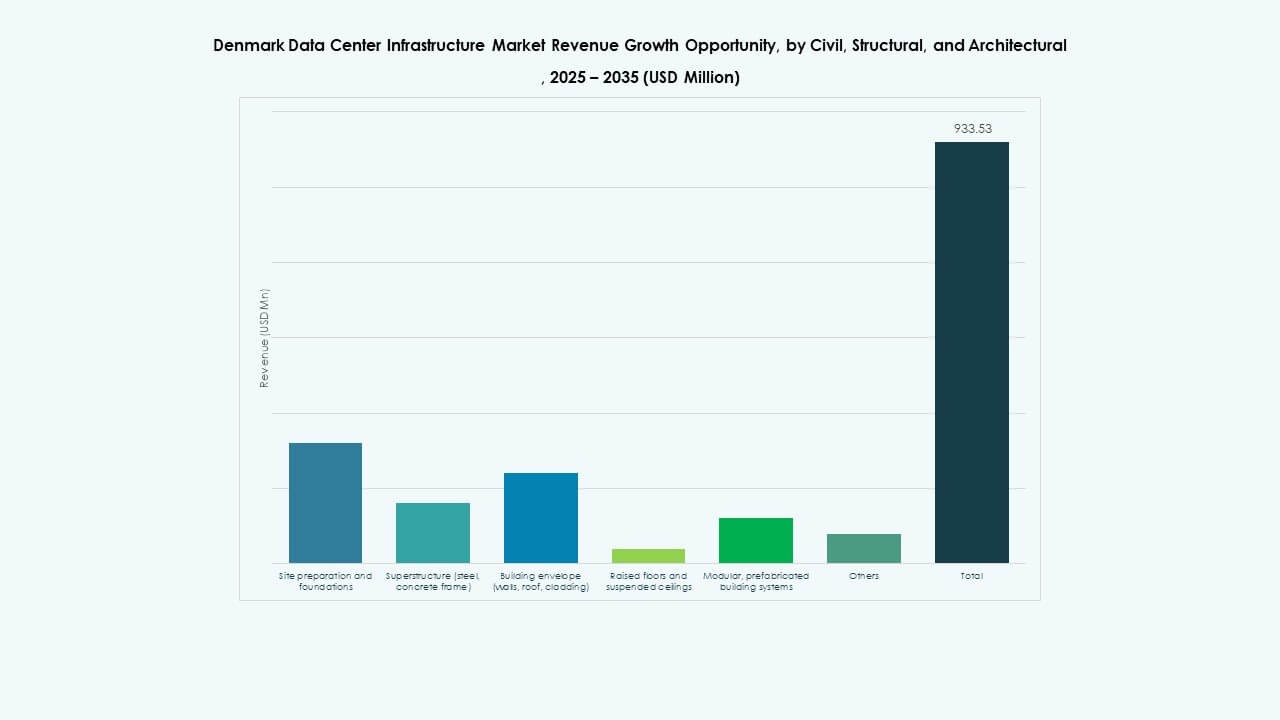

Par Civil / Structurel & Architectural

Le segment civil et structurel du marché des infrastructures de centres de données au Danemark met l’accent sur les conceptions modulaires et préfabriquées. Les développeurs adoptent des cadres en acier et en béton flexibles pour un déploiement plus rapide. Les planchers surélevés et les plafonds suspendus améliorent la gestion du flux d’air. Un bardage de haute qualité améliore l’isolation thermique. Les enveloppes de bâtiment assurent la résilience contre les intempéries. Ces améliorations augmentent la durabilité à long terme dans l’écosystème des infrastructures du Danemark.

Par Infrastructure IT & Réseau

Les équipements de réseau et les serveurs dominent le segment IT du marché des infrastructures de centres de données au Danemark. Le stockage et le câblage en fibre gagnent en traction pour un échange de données plus rapide. Les racks et les enceintes évoluent pour gérer des configurations à haute densité. Cela souligne un fort accent sur la connectivité cloud et le calcul IA. Les améliorations de l’infrastructure IT optimisent mieux les charges de travail dans les entreprises.

Par Type de Centre de Données

Les centres hyperscale détiennent la plus grande part du marché des infrastructures de centres de données au Danemark. Les centres de données de colocation et d’entreprise enregistrent également une forte croissance. Les déploiements en périphérie augmentent avec l’informatique distribuée. Ces modèles combinés assurent une flexibilité dans l’hébergement et l’évolutivité. La diversification soutient la résilience numérique nationale et attire de nouveaux entrants.

Par Modèle de Livraison

Les modèles de livraison design-build et clé en main dominent le marché des infrastructures de centres de données au Danemark. La gestion de la construction gagne en préférence pour les constructions grandes et multi-phases. Les projets de modernisation répondent à la modernisation des anciennes installations. Les solutions modulaires fabriquées en usine améliorent l’évolutivité et la durabilité. Ce mélange offre une expansion d’infrastructure rentable et fiable.

Par Type de Niveau

Les installations de niveau 3 détiennent la part majeure du marché des infrastructures de centres de données au Danemark. Ces centres offrent un équilibre optimal entre disponibilité et efficacité des coûts. Les constructions de niveau 4 augmentent avec les demandes hyperscale et IA. Les niveaux inférieurs soutiennent les déploiements en périphérie et les petites entreprises. La répartition des niveaux souligne un écosystème d’infrastructure équilibré à travers le Danemark.

Aperçus Régionaux

Aperçus Régionaux

Zone Métropolitaine de Copenhague en Tête avec Plus de 55% de Part de Marché

Copenhague mène le marché de l’infrastructure des centres de données au Danemark avec plus de 55 % de part. La région abrite des campus hyperscales majeurs et des hubs d’interconnexion. Une forte connectivité au réseau électrique et un accès à la fibre stimulent un investissement soutenu. La proximité des clusters financiers et télécoms assure une forte demande de réseau. La ville attire les développeurs internationaux grâce à la transparence des politiques et aux avantages de faible latence.

- Par exemple, Digital Realty héberge le superordinateur Gefion AI au Danemark, construit avec 1 528 GPU NVIDIA H100 connectés via Quantum-2 InfiniBand. Le système soutient la recherche nationale en IA et les initiatives de calcul avancé, marquant le rôle croissant du Danemark dans l’infrastructure souveraine de l’IA.

L’ouest du Danemark émerge comme un hub stratégique d’énergie verte et industriel

L’ouest du Danemark contribue à environ 30 % de part du marché de l’infrastructure des centres de données au Danemark. Il bénéficie de vastes ressources renouvelables et de la disponibilité des terrains. La base industrielle de la région soutient des projets énergétiques hybrides. Les centres de données exploitent l’énergie éolienne et les systèmes de chauffage urbain. Les municipalités locales promeuvent la construction écologique, attirant des projets de colocation à grande échelle.

- Par exemple, Penta Infra a acquis un deuxième site de centre de données à Copenhague en septembre 2024, prévoyant une nouvelle installation de 20 MW s’étendant sur plus de 20 000 m².

Les régions du nord et du sud soutiennent la croissance des installations Edge et distribuées

Les zones nord et sud détiennent ensemble environ 15 % de part du marché de l’infrastructure des centres de données au Danemark. Ces régions développent des centres de données Edge pour desservir les clusters logistiques et manufacturiers. Les petites villes déploient des installations modulaires et préfabriquées pour gérer les charges de données régionales. Une forte connectivité transfrontalière avec la Norvège et l’Allemagne améliore l’intégration. La diversité régionale croissante renforce l’écosystème de données équilibré du Danemark.

Aperçus concurrentiels :

- Digital Realty

- Equinix, Inc.

- Schneider Electric

- ABB

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- Huawei Technologies Co., Ltd.

- IBM

- Lenovo

Le marché de l’infrastructure des centres de données au Danemark présente une forte concurrence entre les opérateurs hyperscales mondiaux, les fabricants d’équipements et les fournisseurs de solutions d’infrastructure. Il reste façonné par l’innovation dans la conception des systèmes d’alimentation, de refroidissement et modulaires. Des acteurs tels que Digital Realty et Equinix dominent les services de colocation et d’interconnexion grâce à des campus évolutifs et écoénergétiques. Les fournisseurs d’équipements comme ABB, Schneider Electric et Vertiv dirigent l’intégration des systèmes électriques et mécaniques. Les fournisseurs informatiques tels que Cisco, Dell et Huawei soutiennent les exigences avancées en réseau et en calcul. Les stratégies d’expansion locale se concentrent sur l’utilisation de l’énergie renouvelable et l’infrastructure prête pour l’IA. L’équilibre concurrentiel favorise les entreprises avec de solides références en durabilité, des partenariats techniques profonds et des capacités de déploiement régional.

Développements récents :

- En mai 2025, Thylander a dévoilé des plans pour ouvrir le premier centre de données hyperscale entièrement danois du Danemark, en collaboration avec Copenhagen Infrastructure Partners. Le centre, dont le lancement est prévu en 2026, aura initialement une capacité de 10-20 mégawatts et vise à défier la propriété étrangère sur le marché des centres de données au Danemark en se concentrant sur l’optimisation énergétique locale et l’expertise en sécurité.

- En février 2025, Aeven a annoncé une collaboration avec Microsoft Danemark pour connecter les centres de données traditionnels sur site à la plateforme cloud Microsoft Azure. Ce partenariat vise à simplifier la gestion des environnements hybrides, améliorant les capacités d’intégration cloud à travers le Danemark.