Résumé exécutif :

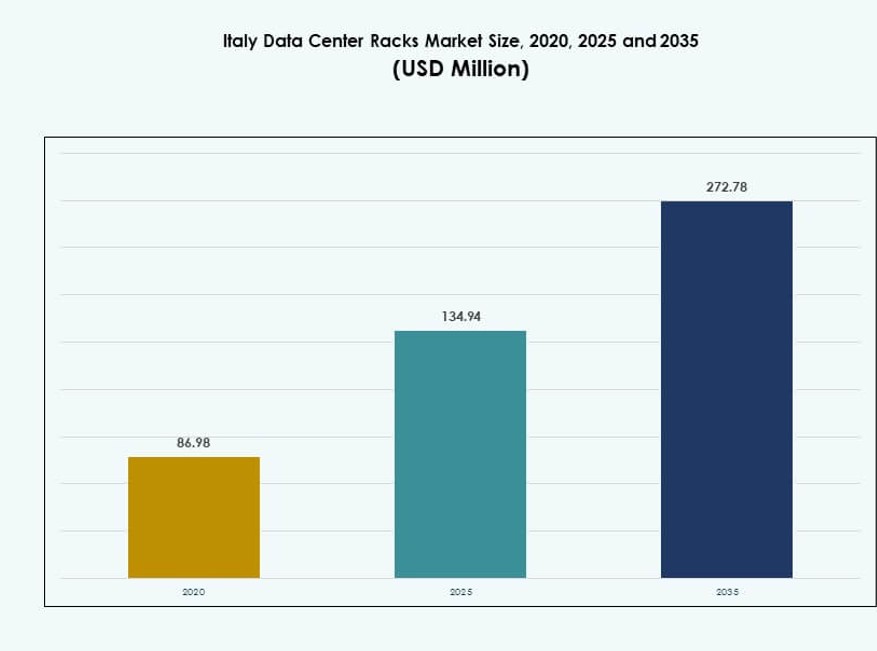

La taille du marché des racks de centres de données en Italie était évaluée à 86,98 millions USD en 2020, atteindra 134,94 millions USD en 2025 et devrait atteindre 272,78 millions USD d’ici 2035, avec un TCAC de 7,25 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Racks de Centres de Données en Italie 2025 |

134,94 Millions USD |

| Marché des Racks de Centres de Données en Italie, TCAC |

7,25% |

| Taille du Marché des Racks de Centres de Données en Italie 2035 |

272,78 Millions USD |

Le marché est stimulé par l’adoption croissante du cloud, les charges de travail d’IA et les besoins accrus en densité de racks. Les entreprises modernisent leur infrastructure pour soutenir la virtualisation et l’informatique haute performance. L’innovation dans les racks modulaires et le refroidissement avancé soutient l’efficacité et la disponibilité. La croissance de la colocation renforce la demande pour des systèmes de racks standardisés. Le marché revêt une valeur stratégique pour les investisseurs en raison de la demande stable, des contrats à long terme et de l’alignement avec les objectifs de transformation numérique.

Le nord de l’Italie est en tête grâce à une forte présence de colocation et à une activité hyperscale centrée autour de Milan. Le centre de l’Italie montre une croissance régulière soutenue par des projets numériques gouvernementaux et d’entreprise. Le sud de l’Italie émerge avec des déploiements en périphérie et une expansion des télécommunications. Ces dynamiques régionales reflètent les différences en matière de connectivité, de densité d’entreprises et d’initiatives numériques publiques à travers le pays.

Dynamique du Marché :

Moteurs du Marché

Augmentation de la Demande pour des Racks à Haute Densité pour Soutenir les Déploiements d’IA, HPC et Hyperscale

Le marché des racks de centres de données en Italie connaît une forte demande en raison du passage croissant vers des environnements informatiques à haute densité. Les entreprises et les acteurs hyperscale déploient des charges de travail d’IA et de HPC nécessitant des configurations de racks avancées. Les racks traditionnels de 10 à 15 kW ne suffisent plus pour gérer les clusters modernes gourmands en GPU. Les responsables informatiques adoptent des racks de 30 à 60 kW avec refroidissement liquide intégré pour optimiser la gestion thermique. La distribution et la surveillance de l’énergie au niveau des racks deviennent essentielles pour maintenir la disponibilité. Cela stimule l’acquisition de systèmes de racks modulaires et évolutifs. Les fournisseurs investissent dans des racks avec des capacités de charge plus élevées, un design de flux d’air dynamique et une meilleure gestion des câbles. Les entreprises et les fournisseurs de colocation considèrent ces racks avancés comme essentiels pour l’efficacité opérationnelle à long terme.

- Par exemple, le système DGX H100 de NVIDIA offre jusqu’à 32 pétaFLOPS de performances AI FP8 en utilisant 8 GPU H100, avec une puissance système maximale de 10,2 kW, le rendant adapté aux déploiements de centres de données à haute densité à travers l’Europe.

L’intégration du Refroidissement Liquide et du Refroidissement au Niveau des Racks Améliore l’Efficacité des Racks et la Complexité du Design

Un moteur clé pour le marché des racks de centres de données en Italie est l’intégration des technologies de refroidissement liquide. Les opérateurs de colocation adoptent des échangeurs de chaleur directs sur puce et à porte arrière pour réduire la dépendance au refroidissement au niveau de la salle. Le refroidissement au niveau du rack améliore l’extraction de la chaleur et réduit la consommation d’énergie. Les centres de données déploient des racks préconfigurés pour les boucles liquides, minimisant le temps d’installation et augmentant la compatibilité avec les systèmes prêts pour l’immersion. Cela soutient des densités de calcul plus élevées sans augmenter les exigences en matière d’espace au sol. Les racks prêts pour le liquide attirent des investissements de la part des fournisseurs de services d’IA et des institutions de recherche traitant des charges de travail intensives en calcul. Ce changement reflète des tendances plus larges en matière de durabilité et d’efficacité des centres de données. Les fournisseurs de racks qui proposent des solutions d’intégration clés en main gagnent une forte traction.

Le passage aux centres de données Edge et aux hubs régionaux augmente les besoins en standardisation et en évolutivité des racks

L’augmentation des déploiements de l’informatique en périphérie à travers l’Italie façonne la demande de racks dans des emplacements distribués. Les entreprises de télécommunications et les fournisseurs d’infrastructures numériques nécessitent des racks compacts, sécurisés et facilement déployables pour les sites Edge régionaux et distants. Cela alimente la demande pour des enceintes de racks préfabriquées avec des fonctionnalités intégrées de surveillance, de sécurité et d’alimentation. Les entreprises visent à réduire le temps de configuration sur site et à assurer l’uniformité à travers les réseaux dispersés. Les villes régionales en dehors de Milan voient croître les investissements dans les centres de données, nécessitant des formats de racks adaptables et économes en espace. Cette tendance pousse les fournisseurs à concevoir des racks optimisés pour les contraintes Edge. Les configurations de racks standardisées aident les fournisseurs de services à évoluer plus rapidement tout en réduisant la complexité opérationnelle.

- Par exemple, le Global Cloud Data Center d’Aruba S.p.A. près de Milan prend en charge des racks haute densité avec des systèmes de plancher flottant et de conduits à plusieurs niveaux, conçus pour une infrastructure réseau personnalisée et des capacités de charge élevées allant jusqu’à 2 400 kg/m², permettant des performances évolutives pour les applications Edge et cloud en Italie.

Les investissements stratégiques par des acteurs mondiaux et locaux renforcent la chaîne d’approvisionnement des racks

Les expansions stratégiques par les opérateurs de colocation et de cloud stimulent l’approvisionnement en racks à grande échelle. Milan reste le principal hub pour les investissements hyperscale et d’interconnexion en Italie. Cela soutient la croissance des racks grâce à l’expansion continue des zones de disponibilité, des régions cloud et des services numériques. Des acteurs mondiaux comme Equinix et STACK Infrastructure étendent leurs empreintes italiennes, impactant directement la demande pour des systèmes de racks à grand volume. Les programmes de numérisation soutenus par le gouvernement et les politiques de souveraineté des données encouragent les déploiements d’infrastructures localisées. Les fournisseurs avec un inventaire profond et des capacités d’intégration bénéficient de ces expansions planifiées. La standardisation des racks alignée sur les normes de conformité mondiales reste une priorité stratégique pour les multinationales opérant sur le marché des racks de centres de données en Italie.

Tendances du marché

La croissance de l’infrastructure centrée sur l’IA stimule les conceptions de racks avec des fonctionnalités intégrées optimisées pour les GPU

L’adoption de l’IA dans les charges de travail d’entreprise et de recherche stimule l’innovation dans les configurations de racks. Les conceptions de racks évoluent pour accueillir des nœuds riches en GPU, avec des normes accrues de flux d’air et de distribution d’énergie. Les échangeurs de chaleur à porte arrière et les châssis à flux d’air vertical gagnent en popularité. Cela augmente la demande pour des racks avec une tolérance de poids élevée, un support de refroidissement intégré et une télémétrie au niveau du rack. Les clusters d’IA nécessitent également une gestion améliorée des câbles en raison des interconnexions denses. Les fournisseurs proposent des kits de racks pré-alignés avec les dimensions des serveurs GPU et les voies de flux d’air. Les organisations déployant des environnements d’entraînement LLM et ML privilégient ces racks optimisés pour GPU. Le marché des racks de centres de données en Italie se tourne progressivement vers ces formats avancés.

Les Conceptions de Racks Deviennent Modulaires pour Soutenir les Déploiements de Colocation, Cloud et Hybrides

Les fournisseurs lancent des racks modulaires permettant un assemblage sans outils, des rails repositionnables et des ajustements de profondeur flexibles. Les conceptions modulaires réduisent le temps d’installation et soutiennent une mise à l’échelle rapide de l’infrastructure. Cela permet aux opérateurs de changer les configurations de serveurs sans nécessiter de modifications structurelles. Le marché bénéficie de formats de racks adaptés aux configurations IT hybrides combinant modèles cloud, sur site et colocation. Les armoires avec zones de flux d’air segmentées, PDU intégrés et panneaux latéraux amovibles améliorent la flexibilité. Les racks modulaires soutiennent également la préparation future en facilitant l’intégration avec le matériel d’automatisation. Le marché des racks de centres de données en Italie voit une forte préférence pour la modularité dans les segments d’entreprise et commercial.

La Gestion de Racks Définie par Logiciel et la Télémétrie Intelligente des Racks Adoptées par les Entreprises

Les organisations adoptent de plus en plus des racks équipés de surveillance environnementale et énergétique intégrée. Les racks intelligents avec PDU à capteurs aident au suivi thermique en temps réel et à la maintenance prédictive. Cela soutient l’identification proactive des problèmes, améliorant le temps de fonctionnement et la planification des ressources. L’intégration avec les plateformes DCIM offre une visibilité sur la consommation d’énergie, la santé des composants et les métriques d’utilisation. La télémétrie au niveau du rack est particulièrement utile pour les environnements multi-locataires et de colocation. Les fournisseurs intègrent des micrologiciels pour des alertes automatisées, le contrôle d’accès et les diagnostics à distance. Le marché des racks de centres de données en Italie connaît une croissance des solutions de racks définies par logiciel offrant des jumeaux numériques et des insights basés sur l’IA.

La Demande de Solutions de Racks Écoénergétiques et Durables Augmente dans les Installations de Colocation

Les opérateurs privilégient les racks alignés avec les certifications de centres de données verts. L’utilisation de matériaux recyclables, de systèmes de flux d’air passifs et d’enceintes à faible empreinte devient courante. Cela s’aligne avec les objectifs plus larges de réduction de carbone et les mandats ESG. Les fournisseurs de racks introduisent des conceptions qui améliorent la rétention du flux d’air, réduisent les charges de refroidissement et diminuent le gaspillage énergétique. La tendance soutient l’adoption croissante de sites de colocation neutres en carbone à travers l’Italie. Cela incite les acheteurs de racks à exiger une documentation conforme au cycle de vie et des écolabels. Le marché des racks de centres de données en Italie bénéficie de solutions de racks alignées avec les normes d’efficacité énergétique LEED, ISO 50001, et autres.

Défis du Marché

Le Coût Élevé des Configurations de Racks Avancées et l’Intégration avec les Systèmes de Refroidissement Limite l’Adoption par les PME

Un défi majeur sur le marché des racks de centres de données en Italie est le coût initial élevé des systèmes de racks avancés. Les racks supportant le refroidissement liquide, la télémétrie intelligente ou les densités de GPU sont proposés à des prix élevés. Les petites et moyennes entreprises retardent souvent l’adoption en raison de limitations budgétaires. Cela crée un écart de modernisation entre les grands acteurs de la colocation et les petits opérateurs. La complexité de l’intégration des racks avec le refroidissement en rangée ou direct sur puce ajoute des coûts supplémentaires et des efforts d’ingénierie. L’incompatibilité entre l’infrastructure existante et les nouveaux formats de racks ralentit également le déploiement. Les fournisseurs doivent aborder la valeur coût-performance pour une couverture de marché plus large. La formation technique du personnel sur site fait également défaut dans les déploiements plus petits.

Les normes fragmentées des racks Edge et la complexité réglementaire ralentissent le déploiement dans les régions éloignées

Les déploiements Edge et distribués rencontrent des défis en raison du manque de standardisation des enceintes de racks et des exigences de certification. Différentes municipalités et autorités régionales exigent des conformités variables en matière de sécurité, d’incendie et d’accès pour les petites installations de données. Cela retarde les délais d’installation des racks et augmente les coûts des projets. Les opérateurs télécoms déployant des réseaux Edge mobiles peinent à maintenir une qualité uniforme des racks sur les sites. Cela affecte la cohérence opérationnelle et la fiabilité à long terme. Les réglementations d’importation sur les composants intelligents ou les PDU intégrés compliquent davantage les chaînes d’approvisionnement. Le marché des racks de centres de données en Italie doit surmonter ces incohérences grâce à des normes harmonisées de conception de racks Edge.

Opportunités de Marché

La croissance de la 5G, de l’IoT et des villes intelligentes stimule une forte demande pour des racks Edge compacts et sécurisés

Le déploiement national de la 5G et les projets de villes intelligentes en Italie créent une forte demande pour les centres de données Edge. Les racks compacts avec des fonctionnalités intégrées de sécurité, de refroidissement et d’alimentation sont idéaux pour les installations au niveau de la rue et à distance. Les entreprises de télécommunications, les agences municipales et les opérateurs IoT industriels sont des clients clés. Le marché des racks de centres de données en Italie bénéficiera de ces déploiements décentralisés à travers les services publics et la surveillance urbaine.

Les investissements croissants dans la colocation et les clusters d’IA créent des opportunités pour des solutions de racks à haute densité

Les grands fournisseurs de colocation investissent dans des expansions multi-MW à Milan et à Rome. Les entreprises axées sur l’IA recherchent des formats de racks supportant des densités de 30 à 50 kW. Les fournisseurs proposant des racks préconfigurés avec optimisation thermique et refroidissement liquide trouveront une forte demande. Cela ouvrira des opportunités de chaîne d’approvisionnement pour les fabricants locaux et les intégrateurs de systèmes sur le marché des racks de centres de données en Italie.

Segmentation du Marché

Par Type de Rack

Le segment des armoires domine le marché des racks de centres de données en Italie en raison de son design fermé, de son meilleur contrôle du flux d’air et de ses fonctionnalités de sécurité. Les racks ouverts sont utilisés dans des environnements contrôlés mais manquent des avantages de confinement. Les armoires offrent une haute compatibilité avec les PDU et les unités de refroidissement en rack, supportant des déploiements de densité moyenne à élevée. Leur popularité continue de croître dans les centres de données de colocation et d’entreprise.

Par Hauteur de Rack

Les racks 42U restent la hauteur standard utilisée dans la plupart des installations sur le marché des racks de centres de données en Italie. Ils offrent un équilibre entre stabilité physique, capacité d’équipement et gestion des câbles. Les racks inférieurs à 42U servent les centres de données de périphérie et compacts, tandis que les racks supérieurs à 42U sont préférés dans les clusters AI à haute densité où la mise à l’échelle verticale est viable. Le 42U continue de dominer en raison de sa polyvalence et de son adaptation à une infrastructure répandue.

Par Largeur

La largeur de rack de 19 pouces est la norme de l’industrie et détient la majorité de la part de marché des racks de centres de données en Italie. Elle prend en charge le plus grand écosystème d’équipements informatiques, y compris les serveurs, le stockage et les commutateurs. Le segment de 23 pouces s’adresse au stockage à haut volume et aux équipements spécialisés mais reste niche. La demande pour des racks standardisés de 19 pouces persistera dans les déploiements du secteur public et privé.

Par Application

Les racks de serveurs dominent le segment des applications en raison de la forte demande pour les charges de travail intensives en calcul et les déploiements cloud. Ils forment l’épine dorsale de la plupart des installations hyperscale et de colocation. Les racks réseau, bien qu’essentiels, occupent une part plus petite et répondent aux besoins de commutation, de routage et de raccordement. Le marché des racks de centres de données en Italie est fortement influencé par les racks de serveurs en raison de l’augmentation de la virtualisation et de l’adoption de l’IA.

Par Utilisateur Final

Les grands centres de données dominent le marché en raison de leur échelle, de leur densité et de leur besoin de solutions de racks avancées. Ceux-ci incluent les installations hyperscale, cloud et de colocation neutres. Les centres de données de petite et moyenne taille se développent mais retardent souvent la modernisation des racks en raison de contraintes budgétaires. Le marché des racks de centres de données en Italie tire ses principaux revenus des grandes installations déployant des milliers de racks.

Par Secteur

Le secteur IT & Télécoms mène le segment vertical sur le marché des racks de centres de données en Italie. L’expansion rapide de la 5G, du cloud et de l’hébergement géré stimule une demande soutenue de racks. Les secteurs BFSI et Gouvernement & Défense suivent, avec des exigences accrues en matière de numérisation et de sécurité. Les secteurs de la santé et du commerce de détail adoptent également des racks modernes, mais à un rythme plus lent. Les investissements du secteur de l’énergie dans l’infrastructure de périphérie soutiennent les déploiements de racks de niche.

Aperçus Régionaux

Le Nord de l’Italie Mène avec 58% de Part de Marché Grâce aux Investissements Hyperscale et à la Croissance de l’Interconnexion

Le Nord de l’Italie domine le marché des racks de centres de données en Italie avec environ 58% de part de marché, mené par l’empreinte dense de colocation et de cloud de Milan. Milan accueille de nombreux campus hyperscale et est la principale zone d’atterrissage pour les nouveaux câbles sous-marins et zones de disponibilité cloud. La région attire de forts investissements de la part des opérateurs mondiaux de centres de données et bénéficie d’une infrastructure numérique avancée. Elle est leader dans les déploiements de racks optimisés pour l’IA, le calcul haute densité et l’interconnectivité.

Le Centre de l’Italie Détient 24% de Part avec une Adoption Constante des Racks pour les Charges de Travail Gouvernementales et d’Entreprise

L’Italie centrale contribue à environ 24 % du marché des racks de centres de données en Italie, soutenue par des villes comme Rome et Florence. La modernisation de l’informatique du secteur public et l’expansion des installations de données gouvernementales sécurisées stimulent la demande. Elle observe un approvisionnement régulier en racks par les opérateurs de télécommunications et les fournisseurs de services gérés desservant les petites et moyennes entreprises. L’importance de la région croît à mesure que les organisations déplacent leur infrastructure plus près des zones de données réglementées.

- Par exemple, IRIDEOS exploite des centres de données neutres vis-à-vis des opérateurs à Rome et Milan, offrant une infrastructure pour le cloud souverain et les services d’entreprise. Ses installations soutiennent des configurations à haute disponibilité conformes aux exigences nationales et européennes en matière de résidence des données.

L’Italie du Sud et les îles représentent 18 % de part de marché alors que les déploiements Edge et les projets de villes intelligentes s’étendent

Les régions du sud et les territoires insulaires constituent 18 % du marché des racks de centres de données en Italie. La croissance ici est stimulée par l’augmentation des déploiements Edge des télécommunications et les déploiements de villes intelligentes. Des villes comme Naples et Palerme investissent dans des centres de données localisés soutenus par des mises à niveau de la connectivité régionale. Le passage à une infrastructure décentralisée ouvre la demande pour des racks compacts préconfigurés et des enceintes robustes. L’Italie du Sud est un pôle émergent pour les conceptions de racks spécifiques à l’Edge.

- Par exemple, Aruba S.p.A. soutient l’informatique de périphérie et les services IoT grâce à son infrastructure de réseau nationale en Italie, offrant des capacités de traitement de données localisées. Ses centres de données sont conçus pour gérer des charges de travail à haute densité et sont alignés sur les besoins de déploiement des villes intelligentes et de la 5G.

Perspectives concurrentielles :

- Schneider Electric

- Vertiv Group

- Rittal

- Dell Inc.

- Cisco Systems, Inc.

- Hewlett Packard Entreprise (HPE)

- Fujitsu

- Eaton

- Legrand

- Chatsworth Products

Le marché des racks de centres de données en Italie présente une forte concurrence entre les OEM mondiaux et les fournisseurs locaux spécialisés. Il est stimulé par une innovation continue des racks, une demande croissante pour des conceptions à haute densité et une gestion thermique sur mesure. Des acteurs mondiaux comme Schneider Electric, Vertiv et Rittal dominent grâce à des chaînes d’approvisionnement robustes, des portefeuilles de produits étendus et des solutions écoénergétiques. Les fournisseurs renforcent leurs positions via des systèmes de racks modulaires, refroidis par liquide et intelligents pour servir les charges de travail d’IA et de périphérie. Des expansions stratégiques à Milan et dans les villes régionales donnent aux multinationales un avantage dans les déploiements hyperscale. Les fabricants locaux tels que ITA Cabinets et MPGAMMA se concentrent sur des solutions sur mesure pour les installations d’entreprise et de PME. Les leaders du marché forment des partenariats avec des intégrateurs et des fournisseurs de colocation pour s’aligner sur la feuille de route de croissance numérique de l’Italie.

Développements récents :

- En septembre 2025, Schneider Electric a été mis en avant dans le rapport d’évaluation des entreprises de racks de centres de données pour ses enceintes de racks avancées. L’entreprise a été reconnue pour fournir des solutions de racks économes en énergie et évolutives, adaptées aux environnements informatiques à haute densité.

- En septembre 2025, Vertiv Group a été mis en lumière dans un rapport industriel pour ses solutions de racks d’entreprise et hyperscale. Suite à son acquisition de E+I Engineering, Vertiv a renforcé son portefeuille dans les systèmes de distribution d’énergie optimisés pour l’informatique de périphérie et les charges de travail d’IA.

- En mars 2025, Vertiv a lancé son infrastructure modulaire préfabriquée SmartRun, capable de déployer 1 MW de capacité par jour, une approche rapportée comme étant 85 % plus rapide que les constructions conventionnelles. Cette solution cible directement les campus hyperscale à Milan.