Riassunto esecutivo:

Il mercato dei data center in Corea del Sud è stato valutato a 3.209,24 milioni di USD nel 2020, raggiungendo i 5.499,43 milioni di USD nel 2025 e si prevede che raggiungerà i 14.487,07 milioni di USD entro il 2035, con un CAGR del 10,10% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center in Corea del Sud 2025 |

USD 5.499,43 Milioni |

| Mercato dei Data Center in Corea del Sud, CAGR |

10,10% |

| Dimensione del Mercato dei Data Center in Corea del Sud 2035 |

USD 14.487,07 Milioni |

La crescita del mercato in Corea del Sud è guidata dalla rapida adozione del cloud, dall’integrazione diffusa del 5G e dalla crescente domanda di infrastrutture alimentate dall’IA. Le imprese nei settori finanziario, sanitario, delle telecomunicazioni e del retail stanno investendo in soluzioni di dati scalabili per gestire carichi di lavoro crescenti. L’innovazione nell’automazione, nella virtualizzazione e nei sistemi efficienti dal punto di vista energetico migliora le prestazioni operative. Il mercato svolge un ruolo strategico abilitando modelli di business digital-first e attirando forti investimenti sia da attori nazionali che globali.

A livello regionale, Seul domina il mercato grazie alla sua posizione come centro finanziario e tecnologico del paese, supportata da implementazioni hyperscale e cluster aziendali. Busan sta emergendo come un importante hub secondario, sfruttando la connettività costiera e l’infrastruttura di cavi sottomarini. Le regioni centrali e altre più piccole stanno guadagnando importanza grazie a iniziative digitali sostenute dal governo e a costi del terreno più bassi, garantendo uno sviluppo equilibrato e un accesso più ampio all’infrastruttura.

Fattori di Mercato

Crescente Domanda di Trasformazione Digitale tra le Imprese

Il mercato dei data center in Corea del Sud beneficia della trasformazione digitale accelerata nei settori finanziario, sanitario, delle telecomunicazioni e del retail. Le imprese espandono l’infrastruttura IT per gestire volumi crescenti di dati strutturati e non strutturati. L’integrazione di analisi avanzate, IA e IoT alimenta la domanda di archiviazione e calcolo affidabili. Rafforza la resilienza abilitando intuizioni in tempo reale e decisioni più rapide. Gli investitori vedono il settore come un fattore critico di crescita per le industrie intelligenti. La rapida adozione di modelli di business avanzati assicura competitività a lungo termine. Questa trasformazione rende i data center indispensabili per le imprese digital-first.

- Ad esempio, SK Telecom, in collaborazione con aziende tecnologiche globali, sta costruendo il più grande data center dedicato all’IA in Corea con 60.000 GPU e una capacità di potenza di 100 megawatt, sostenuto da un investimento di 7 trilioni di won con AWS. Questo progetto posiziona SK Telecom come leader chiave nell’infrastruttura dei data center IA nella regione Asia-Pacifico.

Espansione dell’Adozione del Cloud e dei Modelli di Infrastruttura Ibrida

L’adozione del cloud continua a plasmare la domanda in vari settori, supportata da un’infrastruttura ibrida che bilancia scalabilità e controllo. Le grandi imprese spostano i carichi di lavoro su piattaforme cloud mantenendo i dati critici in sede. Ciò consente alle aziende di allineare le operazioni agli standard di conformità e ottimizzare i costi. Il mercato dei data center in Corea del Sud attira fornitori di iperscale grazie a questa preferenza ibrida. L’integrazione di ambienti privati e pubblici rafforza la flessibilità aziendale. Le aziende di telecomunicazioni e i fornitori globali investono pesantemente in infrastrutture cloud avanzate. Le aziende vedono gli ecosistemi abilitati al cloud come essenziali per l’innovazione digitale. Questa dinamica accelera i flussi di investimento a lungo termine.

- Ad esempio, KT Cloud ha inaugurato un nuovo data center ad alta tecnologia a Yecheon-gun nel giugno 2025, dotato di una capacità energetica di 10MW (6MW dedicati alle operazioni IT), supportando servizi cloud-native come OpenStack e Kubernetes. KT Cloud ha confermato pubblicamente i piani per espandere la capacità complessiva dei data center a 320MW entro il 2030, illustrando una robusta infrastruttura ibrida e un’espansione del cloud.

Adozione dell’Intelligenza Artificiale e del Calcolo ad Alte Prestazioni

L’intelligenza artificiale e il calcolo ad alte prestazioni stanno rimodellando i requisiti infrastrutturali. Le aziende adottano server basati su GPU e processori avanzati per supportare carichi di lavoro complessi. Ciò alimenta la domanda di strutture a bassa latenza e alta capacità in grado di gestire compiti guidati dall’IA. Il mercato dei data center in Corea del Sud attira aziende globali di IA in cerca di capacità di implementazione avanzate. I settori sanitario, finanziario e automobilistico sfruttano l’IA per diagnosi, trading e sistemi autonomi. L’elevata potenza di calcolo migliora l’analisi predittiva e i canali di innovazione. Le imprese danno priorità ad ambienti pronti per l’IA per ottenere un vantaggio competitivo. Questa adozione allinea il mercato con le priorità globali di innovazione.

Ruolo Strategico nella Connettività Regionale e Crescita dell’Economia Digitale

La Corea del Sud detiene una posizione forte come hub digitale regionale. Le reti 5G avanzate e i cavi sottomarini globali supportano la sua connettività in espansione. Attira imprese multinazionali che stabiliscono sedi regionali. Il mercato dei data center in Corea del Sud fornisce infrastrutture critiche per le reti di cloud e distribuzione di contenuti nell’Asia-Pacifico. Le iniziative governative promuovono l’adozione del cloud pubblico e dell’economia digitale. I forti investimenti da parte dei conglomerati domestici rafforzano la competitività nazionale. Le aziende vedono la Corea del Sud come una porta d’accesso all’innovazione regionale. Questa importanza strategica sostiene un’elevata fiducia degli investitori.

Tendenze di Mercato

Integrazione di Energie Rinnovabili per Operazioni Sostenibili

La sostenibilità sta emergendo come una tendenza definente nel mercato dei data center in Corea del Sud. Gli operatori implementano soluzioni di energia rinnovabile, inclusa l’integrazione di eolico, solare e idroelettrico. Ciò riduce la dipendenza dai combustibili fossili e si allinea agli impegni climatici. Le aziende enfatizzano l’efficienza energetica con sistemi avanzati di raffreddamento e gestione dell’energia. Le certificazioni verdi rafforzano il valore del marchio e l’attrattiva per gli investitori. Le iniziative a emissioni zero stabiliscono nuovi parametri operativi. Posiziona la Corea del Sud come un hub infrastrutturale responsabile. L’attenzione alla sostenibilità aumenta la competitività a lungo termine sia per gli operatori locali che globali.

Crescita dei Data Center Edge per Supportare Applicazioni a Bassa Latenza

L’edge computing guadagna terreno con la crescente domanda di applicazioni in tempo reale. Industrie come l’automotive, il gaming e la sanità richiedono un’elaborazione dei dati più veloce e più vicina agli utenti finali. Il mercato dei data center in Corea del Sud supporta le strutture edge per ridurre al minimo la latenza. Garantisce un’esperienza utente migliorata e un’agilità operativa. I rollout del 5G accelerano l’adozione dell’edge nelle città metropolitane e secondarie. Le imprese beneficiano di un’infrastruttura distribuita con capacità scalabile. I centri regionali investono nell’integrazione edge per servizi avanzati. Questo cambiamento evidenzia il ruolo crescente dei data center modulari e micro.

Implementazione di Infrastrutture Avanzate di Sicurezza e Conformità

Gli investimenti in cybersecurity dominano i piani strategici per le imprese e i fornitori. Gli operatori integrano il rilevamento delle minacce basato sull’IA e i framework a fiducia zero. Il mercato dei data center in Corea del Sud evolve con una rigorosa conformità alle regole di protezione dei dati locali e globali. Garantisce fiducia tra le imprese e i clienti che gestiscono carichi di lavoro sensibili. Gli aggiornamenti di sicurezza si estendono dall’accesso fisico a salvaguardie digitali multilivello. I servizi finanziari, la difesa e la sanità danno priorità a tali ambienti sicuri. Costruisce resilienza contro ransomware e attacchi informatici. L’allineamento normativo migliora la sostenibilità a lungo termine e la fiducia operativa.

Aumento degli Investimenti in Automazione e Data Center Software-Defined

L’automazione trasforma le operazioni dei data center con manutenzione predittiva, orchestrazione e monitoraggio guidato dall’IA. L’infrastruttura software-defined riduce le interventi manuali e ottimizza l’allocazione delle risorse. Il mercato dei data center in Corea del Sud abbraccia la virtualizzazione per gestire carichi di lavoro complessi. Migliora l’efficienza dei costi e aumenta la scalabilità per industrie diverse. Le imprese danno priorità alle piattaforme di orchestrazione per un’implementazione ibrida senza soluzione di continuità. Il monitoraggio abilitato dall’IA rafforza il tempo di attività e le prestazioni. Rimodella gli standard operativi e riduce i rischi di inattività. L’automazione diventa una tendenza critica che garantisce efficienza competitiva.

Sfide del Mercato

Elevato Consumo Energetico e Crescenti Costi Operativi

L’energia rimane una delle maggiori spese per gli operatori. Il raffreddamento avanzato, la distribuzione di energia e gli aggiornamenti dei server aumentano il consumo complessivo. Il mercato dei data center in Corea del Sud affronta sfide nel mantenere la redditività gestendo i crescenti prezzi dell’energia. Spinge a adottare soluzioni rinnovabili e attrezzature efficienti. Tuttavia, i costi di integrazione rimangono significativi. Bilanciare gli obiettivi di sostenibilità con la fattibilità finanziaria si dimostra difficile. Le strutture più grandi faticano a mantenere bassi rapporti PUE su larga scala. Queste sfide rallentano l’espansione nei segmenti sensibili ai costi.

Pressione Regolatoria e Vincoli di Disponibilità Territoriale

Regolamenti rigorosi sulla sovranità dei dati, la cybersecurity e l’impatto ambientale sfidano l’espansione del mercato. Le imprese devono conformarsi a politiche in evoluzione sulla conservazione dei dati sensibili. Il mercato dei data center in Corea del Sud affronta anche la scarsità di terreni nei centri metropolitani. Limita la capacità di costruire strutture su larga scala vicino a Seoul. Gli operatori esplorano città secondarie, ma la prontezza infrastrutturale varia. I costi di conformità aumentano i requisiti di capitale per i nuovi entranti. Mette i piccoli operatori in svantaggio competitivo. La crescita del mercato richiede un equilibrio tra regolamentazione e investimenti strategici.

Opportunità di Mercato

Espansione di Strutture Hyperscale e Ottimizzate per l’IA

La crescita hyperscale crea significative opportunità nel mercato dei data center della Corea del Sud. I fornitori globali espandono la capacità per soddisfare la domanda di AI, big data e cloud. Attira partnership tra telecomunicazioni e imprese multinazionali. Gli ecosistemi emergenti di AI richiedono infrastrutture intensive di GPU, creando spazio per l’innovazione. Gli operatori ottengono ricavi ospitando applicazioni avanzate. Le aziende sfruttano le strutture hyperscale per agilità e scalabilità. La tendenza apre opportunità a lungo termine per gli investitori che mirano a carichi di lavoro di nuova generazione.

Crescente domanda di servizi di colocation e cloud ibrido

La crescita della colocation riflette una forte domanda tra le PMI e le grandi imprese. Il mercato dei data center della Corea del Sud beneficia delle aziende che spostano i carichi di lavoro in ambienti ibridi. Fornisce soluzioni sicure e scalabili senza un elevato investimento iniziale. La colocation migliora l’accesso a reti regionali e globali. La colocation collegata al cloud crea nuovi modelli di servizio per le imprese. Rafforza le partnership tra operatori globali e domestici. Le aziende utilizzano questi servizi per supportare strategie di espansione. Le opportunità aumentano con la continua digitalizzazione aziendale.

Segmentazione del mercato

Per componente

L’hardware domina il mercato dei data center della Corea del Sud, guidato da server, raffreddamento e infrastruttura energetica. La crescente domanda di calcolo ad alte prestazioni guida gli investimenti in storage e networking. Le soluzioni software come DCIM e virtualizzazione guadagnano slancio ma rimangono secondarie rispetto agli asset fisici. I servizi, inclusi consulenza e soluzioni gestite, si espandono poiché le imprese cercano integrazione esperta. L’hardware mantiene la quota maggiore, riflettendo il suo ruolo come spina dorsale delle strutture avanzate.

Per tipo di data center

Le strutture hyperscale detengono la quota maggiore, supportate da investimenti di fornitori globali di cloud. La colocation segue, guidata dalle PMI che cercano infrastrutture convenienti. I data center aziendali rimangono rilevanti ma affrontano pressioni dai modelli ibridi. Le strutture edge crescono costantemente con applicazioni IoT e 5G. I mega data center attraggono investimenti per la domanda su larga scala. I data center cloud e Internet (IDC) si espandono rapidamente, rafforzando la posizione della Corea del Sud come hub digitale.

Per modello di distribuzione

I modelli ibridi dominano, combinando il controllo on-premises con la scalabilità del cloud. Le imprese adottano l’ibrido per bilanciare conformità con flessibilità. I modelli basati su cloud crescono più velocemente, supportati dagli investimenti dei fornitori hyperscale. Gli on-premises rimangono importanti per industrie sensibili come governo e difesa. Il mercato dei data center della Corea del Sud riflette una chiara preferenza per gli ecosistemi ibridi. Consente alle aziende di adattarsi rapidamente ai requisiti in evoluzione. La crescita favorisce modelli che integrano agilità con sicurezza.

Per dimensione dell’impresa

Le grandi imprese rappresentano la quota maggioritaria, riflettendo forti budget per infrastrutture digitali. Le PMI mostrano una crescente adozione di soluzioni di colocation e cloud collegato. Consente alle aziende più piccole di scalare senza pesanti investimenti. Il mercato dei data center della Corea del Sud supporta le esigenze aziendali in tutti i settori. Le grandi imprese richiedono conformità avanzata, mentre le PMI danno priorità all’agilità. Entrambi i segmenti contribuiscono alla diversificazione complessiva.

Per applicazione / caso d’uso

IT e telecomunicazioni guidano con una quota di mercato significativa, supportati da 5G e servizi digitali. BFSI segue, richiedendo una gestione dei dati ad alta sicurezza. Sanità e vendita al dettaglio espandono la loro domanda con strumenti basati su AI e piattaforme online. La produzione rafforza la sua adozione attraverso l’integrazione IoT. Governo e difesa garantiscono che i carichi di lavoro critici rimangano sicuri. Media e intrattenimento beneficiano della domanda di streaming e giochi. I settori dell’istruzione e dell’energia rimangono più piccoli ma in crescita.

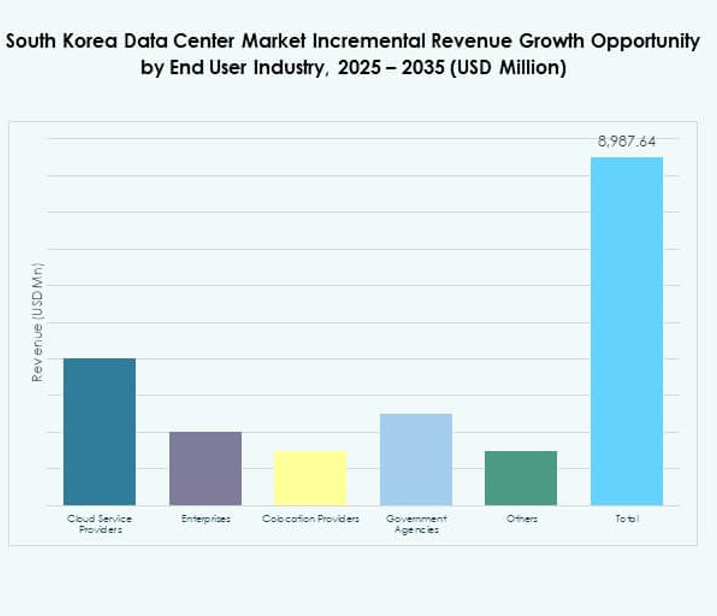

Per Settore di Utilizzo Finale

I fornitori di servizi cloud dominano, supportati dall’espansione su larga scala. Le imprese rappresentano una forte domanda in tutti i settori. I fornitori di colocation svolgono un ruolo critico per le PMI. Le agenzie governative applicano la conformità e si affidano a strutture domestiche. Il Mercato dei Data Center della Corea del Sud riflette un panorama di utenti finali diversificato. Ogni segmento supporta il ruolo del paese come hub digitale.

Approfondimenti Regionali

Regione Metropolitana di Seoul Detiene il 62% della Quota di Mercato

La regione metropolitana di Seoul domina il Mercato dei Data Center della Corea del Sud con una quota del 62%. Il suo ruolo come centro finanziario e commerciale attira importanti investimenti su larga scala e di colocation. Densi cluster aziendali aumentano la domanda di strutture ad alta capacità. Beneficia di una forte connettività, infrastrutture avanzate e ampie basi di clienti. Gli operatori globali e domestici concentrano l’espansione in questa regione. Rimane l’epicentro per i servizi digitali e l’innovazione in Corea del Sud.

- Ad esempio, a giugno 2025, Naver Cloud ha firmato un contratto di otto anni per affittare spazio presso il Jukjeon Data Center gestito da LG CNS a Seoul, una struttura che si estende su 99.070 mq e progettata per carichi di lavoro aziendali e cloud su larga scala.

Busan e Regione Meridionale Catturano il 23% della Quota di Mercato

Busan e le città meridionali rappresentano il 23% del mercato. La vicinanza costiera supporta la connettività dei cavi sottomarini e il traffico internazionale. Migliora la posizione della Corea del Sud come gateway internet globale. Gli investimenti si concentrano su strutture modulari e edge per servire i settori della logistica e della produzione. La regione diversifica la presenza di mercato oltre Seoul. Emerge come un hub secondario critico per la resilienza e la scalabilità.

- Ad esempio, Digital Edge ha lanciato la struttura PUS1 a Centum City, Busan, integrata con una Stazione di Atterraggio dei Cavi per consentire l’interconnessione diretta della rete internazionale per le aziende che cercano ridondanza geografica a Seoul, e la sua struttura SEL2 da 36MW—lanciata a luglio 2025 a Incheon—supporta densità di potenza fino a 130kW per cabinet.

Regioni Centrali ed Emergenti Rappresentano il 15% della Quota di Mercato

Le regioni centrali ed emergenti rappresentano il 15% della quota del Mercato dei Data Center della Corea del Sud. Le città più piccole attraggono investimenti grazie ai minori costi del terreno e al potenziale di integrazione delle energie rinnovabili. Le iniziative governative promuovono l’espansione delle infrastrutture digitali nelle aree meno servite. Creano opportunità per l’adozione da parte delle PMI e dei servizi pubblici. Queste regioni supportano una crescita nazionale equilibrata nelle infrastrutture digitali. Lo sviluppo a lungo termine garantisce un accesso più ampio ai servizi dati avanzati.

Approfondimenti Competitivi:

- KT Corporation

- SK Telecom

- LG CNS

- Naver Cloud

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Il mercato dei data center della Corea del Sud è definito da una forte competizione tra i giganti delle telecomunicazioni nazionali e i fornitori globali di iperscala. KT Corporation, SK Telecom e LG CNS dominano con un’infrastruttura estesa, sfruttando reti nazionali per servire imprese e clienti governativi. Naver Cloud rafforza la sua presenza attraverso soluzioni cloud-native su misura per le aziende nazionali. Attori globali come AWS, Microsoft e Google si espandono con strutture di iperscala, puntando a carichi di lavoro ad alta capacità e all’adozione del cloud ibrido. Digital Realty e NTT Communications migliorano la competitività fornendo colocation e connettività transfrontaliera. Si evolve con la crescente domanda di infrastrutture pronte per l’IA, servizi a bassa latenza e operazioni sostenibili. La collaborazione tra operatori locali e aziende cloud internazionali continua a rimodellare l’ecosistema, guidando l’innovazione e posizionando la Corea del Sud come un hub digitale strategico nella regione Asia-Pacifico.

Sviluppi Recenti:

- Nel settembre 2025, il governo sudcoreano e BlackRock hanno firmato un memorandum d’intesa per cooperare nella creazione di data center AI di iperscala alimentati da energie rinnovabili. L’iniziativa, annunciata dopo un incontro a New York, mira a soddisfare la domanda di infrastrutture AI sia nazionali che nella regione Asia-Pacifico nel prossimo decennio.

- Nel settembre 2025, Warburg Pincus, in collaborazione con Wide Creek Asset Management e DC Connects, ha acquisito un sito greenfield a Yongin City, nella provincia di Gyeonggi, per sviluppare un data center di iperscala da 80MW specificamente focalizzato su carichi di lavoro AI e cloud.

- Nel agosto 2025, SK Telecom ha collaborato con Schneider Electric per integrare la tecnologia del gemello digitale nell’SK AIDC a Ulsan, implementando apparecchiature meccaniche, elettriche e idrauliche avanzate per realizzare una gestione dei data center sostenibile e altamente efficiente.

- Nel agosto 2025, DCI Data Centers e Koramco Asset Management hanno annunciato lo sviluppo di un nuovo data center di iperscala da 40MW a Seonggok-dong, Ansan. DCI guiderà il progetto con Koramco che gestirà lo sviluppo, con la costruzione prevista per il Q4 2025 e l’inizio delle operazioni nel 2028.