Riassunto esecutivo:

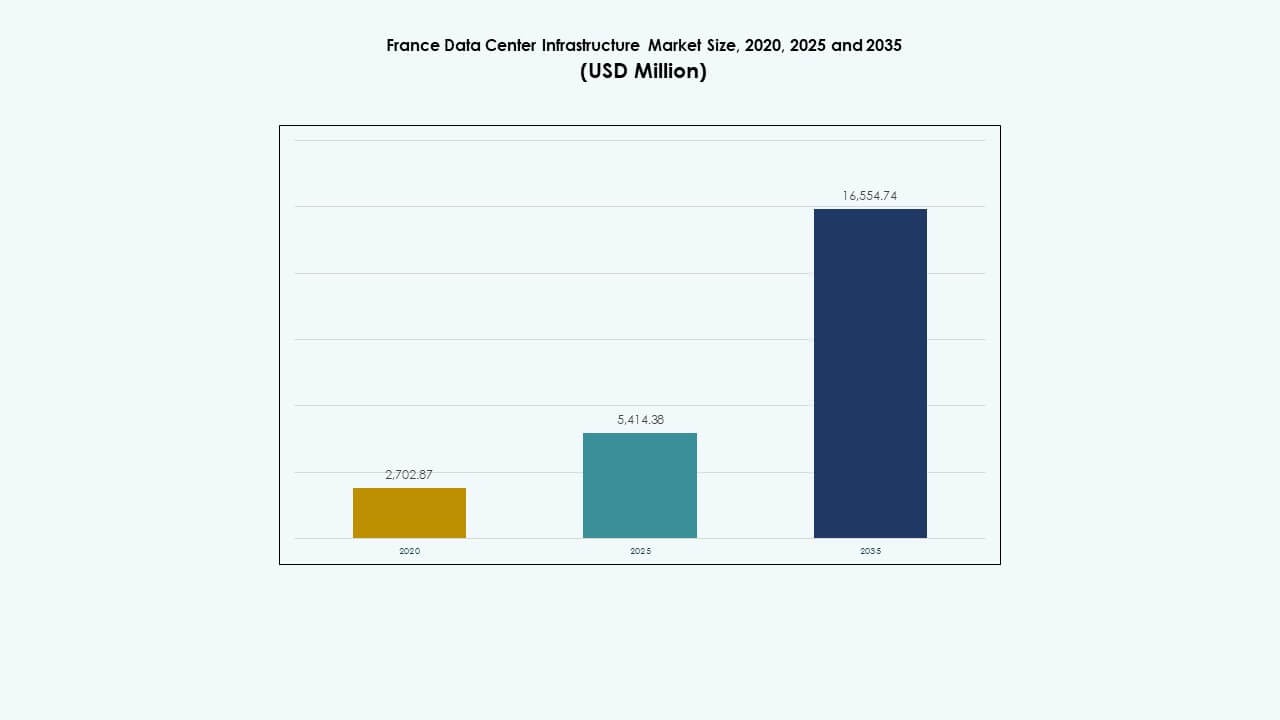

Il mercato dell’infrastruttura dei data center in Francia è stato valutato a 2.702,87 milioni di USD nel 2020, ha raggiunto 5.414,38 milioni di USD nel 2025 ed è previsto che raggiunga 16.554,74 milioni di USD entro il 2035, con un CAGR dell’11,74% durante il periodo di previsione.

| CARATTERISTICA DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dell’Infrastruttura dei Data Center in Francia 2025 |

5.414,38 Milioni di USD |

| Mercato dell’Infrastruttura dei Data Center in Francia, CAGR |

11,74% |

| Dimensione del Mercato dell’Infrastruttura dei Data Center in Francia 2035 |

16.554,74 Milioni di USD |

La crescita del mercato è guidata da una forte adozione del cloud computing, carichi di lavoro AI e strutture di colocation. L’innovazione rapida nella gestione dell’energia, nel raffreddamento e nel design modulare dei data center migliora l’efficienza energetica e la scalabilità. Le imprese e i fornitori hyperscale espandono gli investimenti per soddisfare le crescenti esigenze digitali, mentre gli obiettivi di sostenibilità modellano la pianificazione delle infrastrutture. Questo settore ha un’importanza strategica per gli investitori che cercano una crescita a lungo termine nel panorama della trasformazione digitale della Francia.

La Francia settentrionale e occidentale sono leader grazie a reti elettriche robuste, connettività e integrazione delle energie rinnovabili che supportano l’espansione hyperscale. Parigi rimane il centro principale per le grandi strutture di colocation, mentre città meridionali come Marsiglia e Lione emergono come cluster secondari. Queste regioni attraggono sviluppatori grazie a un clima favorevole, accesso a cavi sottomarini e costi di costruzione inferiori, rafforzando la diversificazione delle infrastrutture dati a livello nazionale.

Driver di Mercato

Driver di Mercato

Espansione Rapida delle Strutture Cloud e di Colocation

Il mercato dell’infrastruttura dei data center in Francia cresce grazie a un aumento dell’adozione del cloud e degli investimenti in colocation. Beneficia dell’aumento dei volumi di dati aziendali e delle iniziative digitali governative. Le aziende migrano i carichi di lavoro in ambienti sicuri ed efficienti dal punto di vista energetico. La forte domanda da parte di telecomunicazioni, BFSI e settori pubblici guida implementazioni su larga scala. Gli operatori di colocation espandono la loro presenza vicino a Parigi e Marsiglia per servire clienti hyperscale. Le aziende danno priorità alla sostenibilità e alle infrastrutture a bassa latenza. L’approvvigionamento di energia verde modella le strategie di investimento. Le leggi sulla localizzazione dei dati accelerano ulteriormente l’espansione delle infrastrutture nelle principali zone metropolitane.

- Ad esempio, Equinix ha lanciato il suo data center PA13x a Meudon, Parigi nel 2025 con un investimento di circa 350 milioni di euro. La struttura offre circa 7.340 mq di spazio di colocation e 28,8 MW di capacità IT. Il sito dispone di 12 sale dati e integra pannelli fotovoltaici che coprono circa 350 m².

Innovazione nell’Efficienza Energetica e di Raffreddamento

L’innovazione continua nei sistemi energetici e di raffreddamento rafforza il mercato delle infrastrutture dei data center in Francia. Avanza grazie a sistemi UPS ad alta efficienza, raffreddamento a liquido e tecnologie di recupero del calore. Gli operatori implementano il monitoraggio intelligente per ridurre al minimo i tempi di inattività e le perdite di energia. Il settore si sposta verso design modulari che consentono una rapida implementazione e scalabilità. Unità di trattamento dell’aria migliorate e sistemi di contenimento potenziano le prestazioni termiche. Gli aggiornamenti di efficienza riducono i costi operativi e le emissioni. Questi cambiamenti attraggono investitori focalizzati su portafogli sostenibili. L’allineamento strategico con gli obiettivi di neutralità carbonica della Francia aumenta ulteriormente la fiducia a lungo termine.

Trasformazione Digitale e Carichi di Lavoro Guidati dall’IA

Le applicazioni di IA, analisi e IoT aumentano le esigenze di calcolo nel mercato delle infrastrutture dei data center in Francia. Guadagna slancio mentre le imprese modernizzano gli ecosistemi IT. I carichi di lavoro in aumento dell’IA richiedono rack ad alta densità e cluster GPU. Le aziende integrano strumenti di automazione per ottimizzare l’utilizzo delle risorse. La domanda di infrastrutture intelligenti guida l’adozione di sistemi di manutenzione predittiva. Le implementazioni edge supportano operazioni sensibili alla latenza nei settori della logistica e della produzione. La connettività migliorata attraverso le reti 5G rafforza il calcolo distribuito. Le aziende investono in hub dati resilienti per garantire la continuità del servizio sotto carichi elevati.

- Ad esempio, lo sviluppo congiunto del campus di data center pronti per l’IA guidato da Bpifrance, MGX, Mistral AI e NVIDIA, pianificato per fornire circa 1.400 MW di potenza di calcolo ad alta densità. Questa iniziativa mira a far fronte ai crescenti carichi di lavoro di cluster AI e GPU, enfatizzando le implementazioni edge e supportando applicazioni sensibili alla latenza in settori come la logistica e la produzione.

Investimenti Strategici e Supporto Politico

Gli incentivi governativi e le politiche favorevoli incoraggiano lo sviluppo delle infrastrutture nel mercato dei data center in Francia. Beneficia delle regole di sovranità dei dati che richiedono l’hosting locale delle informazioni sensibili. I benefici fiscali e le approvazioni semplificate favoriscono la fiducia degli investitori. I privati collaborano con le utility per accedere a energie rinnovabili e forniture di energia stabili. I progetti infrastrutturali si allineano con gli obiettivi di digitalizzazione nazionale e i mandati del Green Deal dell’UE. I progetti collaborativi tra operatori di telecomunicazioni espandono le dorsali in fibra. L’aumento dell’attenzione verso hub regionali diversifica la capacità oltre Parigi. Questo ecosistema assicura una crescita equilibrata e una resilienza di mercato a lungo termine.

Tendenze di Mercato

Tendenze di Mercato

Spostamento Verso Data Center Sostenibili e a Impatto Zero

La sostenibilità emerge come una tendenza definente nel mercato delle infrastrutture dei data center in Francia. Gli operatori si concentrano su operazioni a impatto zero attraverso l’approvvigionamento di energie rinnovabili. Le strutture adottano celle a combustibile a idrogeno e tecnologie di raffreddamento avanzate per ridurre le emissioni. I modelli di uso circolare dell’energia riutilizzano il calore per le reti comunitarie. Le certificazioni ISO 50001 e LEED aumentano la competitività. La trasparenza energetica diventa essenziale per gli investitori che valutano le prestazioni ESG. Le politiche di approvvigionamento verde spingono i fornitori verso materiali a basso impatto. La conformità ambientale agisce come un differenziatore di mercato per i clienti internazionali in cerca di partner sostenibili.

Aumento dei Modelli di Infrastruttura Modulare e Prefabbricata

L’approccio alla costruzione modulare domina i nuovi sviluppi nel mercato dell’infrastruttura dei data center in Francia. Consente una distribuzione più rapida, costi di costruzione inferiori e flessibilità di progettazione. I componenti prefabbricati migliorano la scalabilità nei centri iperscalabili e aziendali. Gli operatori utilizzano moduli plug-and-play per gestire la crescente domanda di calcolo. Questa tendenza supporta tempi di consegna più brevi per i clienti che cercano capacità immediata. I progetti modulari riducono la manodopera in loco e migliorano il controllo della qualità. Gli sviluppatori di data center sfruttano la modellazione 3D per una pianificazione precisa. La prefabbricazione migliora anche la sostenibilità riducendo i rifiuti di costruzione e l’uso di energia.

Crescente Importanza dei Data Center Edge e Micro

Il computing edge trasforma la struttura del mercato dell’infrastruttura dei data center in Francia. Supporta l’elaborazione decentralizzata dei dati vicino agli utenti finali per applicazioni in tempo reale. Le aziende di telecomunicazioni espandono i nodi edge per i servizi 5G e IoT. I micro data center affrontano la connettività urbana e i carichi di lavoro sensibili alla latenza. Queste installazioni migliorano la continuità aziendale e la resilienza locale. Le imprese distribuiscono unità edge compatte per servire sistemi di automazione guidati dall’IA. La tendenza aumenta la domanda di potenza ad alta densità e raffreddamento efficiente. Amplia le esigenze infrastrutturali nei settori retail, trasporti e sanità.

Integrazione di IA e Automazione nelle Operazioni delle Strutture

Gli strumenti di automazione ridefiniscono la gestione operativa nel mercato dell’infrastruttura dei data center in Francia. L’IA migliora il rilevamento dei guasti, la pianificazione della capacità e la manutenzione predittiva. I sensori intelligenti migliorano la gestione del flusso d’aria e l’allocazione della potenza. L’analisi dei dati in tempo reale ottimizza il tempo di attività e l’efficienza del sistema. Gli operatori si affidano ai gemelli digitali per la simulazione delle prestazioni e il monitoraggio delle risorse. La reportistica automatizzata supporta la conformità alle normative europee sulla sostenibilità. La robotica e i droni semplificano le ispezioni fisiche e i controlli di inventario. L’ascesa dei sistemi autonomi garantisce maggiore affidabilità e costi operativi ridotti.

Sfide del Mercato

Sfide del Mercato

Alta Domanda Energetica e Pressione sulla Rete

Il mercato dell’infrastruttura dei data center in Francia affronta un crescente consumo energetico che mette sotto pressione le reti locali. Richiede una fornitura di energia stabile per supportare carichi di calcolo ad alta densità. I rischi di congestione della rete aumentano durante le ore di punta, influenzando l’affidabilità operativa. La volatilità dei prezzi dell’energia aggiunge incertezza alla pianificazione a lungo termine. Gli operatori investono fortemente nella generazione rinnovabile in loco e nei sistemi di batterie. I quadri normativi enfatizzano gli obiettivi di efficienza che aumentano i costi di conformità. Bilanciare l’espansione con gli obiettivi di sostenibilità diventa una sfida persistente. La limitata integrazione delle energie rinnovabili in alcune regioni ritarda i progressi nella decarbonizzazione.

Disponibilità di Terreno e Vincoli di Conformità Ambientale

Trovare terreni adatti per grandi strutture presenta notevoli ostacoli per il mercato delle infrastrutture dei data center in Francia. L’espansione urbana limita l’accesso a lotti convenienti e ben collegati. Le normative ambientali richiedono un rigoroso rispetto degli standard di rumore, acqua ed emissioni. Le lunghe procedure di autorizzazione ritardano l’esecuzione dei progetti e aumentano i costi generali. Gli sviluppatori navigano tra le restrizioni di zonizzazione locale che variano da un comune all’altro. La resistenza della comunità all’espansione industriale vicino alle zone residenziali aggiunge complessità. Mantenere l’equilibrio ecologico mentre si espande l’infrastruttura richiede un design innovativo del sito. Questi vincoli rallentano i tempi dei progetti e aumentano i costi di sviluppo.

Opportunità di Mercato

Crescente Domanda di AI, HPC e Espansione del Cloud

La crescente domanda di carichi di lavoro di intelligenza artificiale e calcolo ad alte prestazioni crea nuove opportunità nel mercato delle infrastrutture dei data center in Francia. Attira fornitori di cloud hyperscale che espandono la capacità regionale. Le imprese aggiornano a modelli ibridi che combinano sistemi cloud privati e pubblici. Le strutture di formazione AI richiedono infrastrutture specializzate con alta densità energetica. Gli investimenti in processori di nuova generazione e interconnessioni alimentano la modernizzazione. Le start-up che offrono servizi di data center ottimizzati per l’AI attirano l’attenzione degli investitori. Le partnership tra aziende tecnologiche e utility migliorano l’efficienza operativa a lungo termine.

Espansione nelle Città Secondarie e Integrazione delle Energie Rinnovabili

La diversificazione regionale apre nuove prospettive per il mercato delle infrastrutture dei data center in Francia. Zone emergenti come Lione, Marsiglia e Tolosa vedono un crescente interesse per lo sviluppo. Queste aree offrono costi inferiori, disponibilità di terreni e forti collegamenti in fibra. Gli operatori puntano a regioni alimentate da energie rinnovabili per soddisfare i mandati di sostenibilità. L’integrazione solare ed eolica migliora la resilienza contro le fluttuazioni della rete. Gli incentivi regionali attraggono investimenti in costruzione e logistica. Questa espansione spaziale bilancia la capacità nazionale supportando la trasformazione digitale localizzata.

Segmentazione di Mercato

Per Tipo di Infrastruttura

L’infrastruttura elettrica guida il mercato delle infrastrutture dei data center in Francia a causa della crescente domanda di sistemi di alimentazione stabili. I sistemi meccanici seguono da vicino, guidati da innovazioni avanzate nel raffreddamento. I segmenti di infrastruttura civile e IT supportano implementazioni su larga scala nei centri metropolitani. La crescita nell’architettura modulare e prefabbricata migliora la flessibilità del design. Gli investimenti in reti elettriche scalabili rimangono cruciali per lo sviluppo hyperscale.

Per Infrastruttura Elettrica

I sistemi UPS dominano il segmento elettrico, garantendo un’erogazione di energia ininterrotta. I sistemi di accumulo di energia a batteria guadagnano terreno per il bilanciamento del carico e la sostenibilità. I PDU e gli interruttori si espandono nelle sale dati ad alta densità. Gli interruttori di trasferimento migliorano la ridondanza e la protezione dai guasti. L’attenzione rimane sulla affidabilità, efficienza e compatibilità con le energie rinnovabili.

Per Infrastruttura Meccanica

Le unità di raffreddamento e i refrigeratori detengono una quota importante a causa dell’aumento delle densità dei rack. I sistemi di contenimento e tubazioni ottimizzano la gestione termica. Gli operatori esplorano il raffreddamento a liquido e ad aria libera per ridurre il consumo energetico. Le innovazioni meccaniche riducono i costi operativi e l’impatto del carbonio. I fornitori si concentrano su refrigeranti a basso GWP per allinearsi alle normative UE.

Per Civile / Strutturale & Architettonico

La sovrastruttura e i sistemi modulari guidano la crescita nelle infrastrutture civili. I pavimenti sopraelevati e i design efficienti dell’involucro supportano l’ottimizzazione del flusso d’aria. I moduli prefabbricati accelerano la consegna e standardizzano le costruzioni. Gli sviluppatori enfatizzano la stabilità sismica e la durabilità. I materiali a risparmio energetico acquisiscono importanza per la certificazione di sostenibilità.

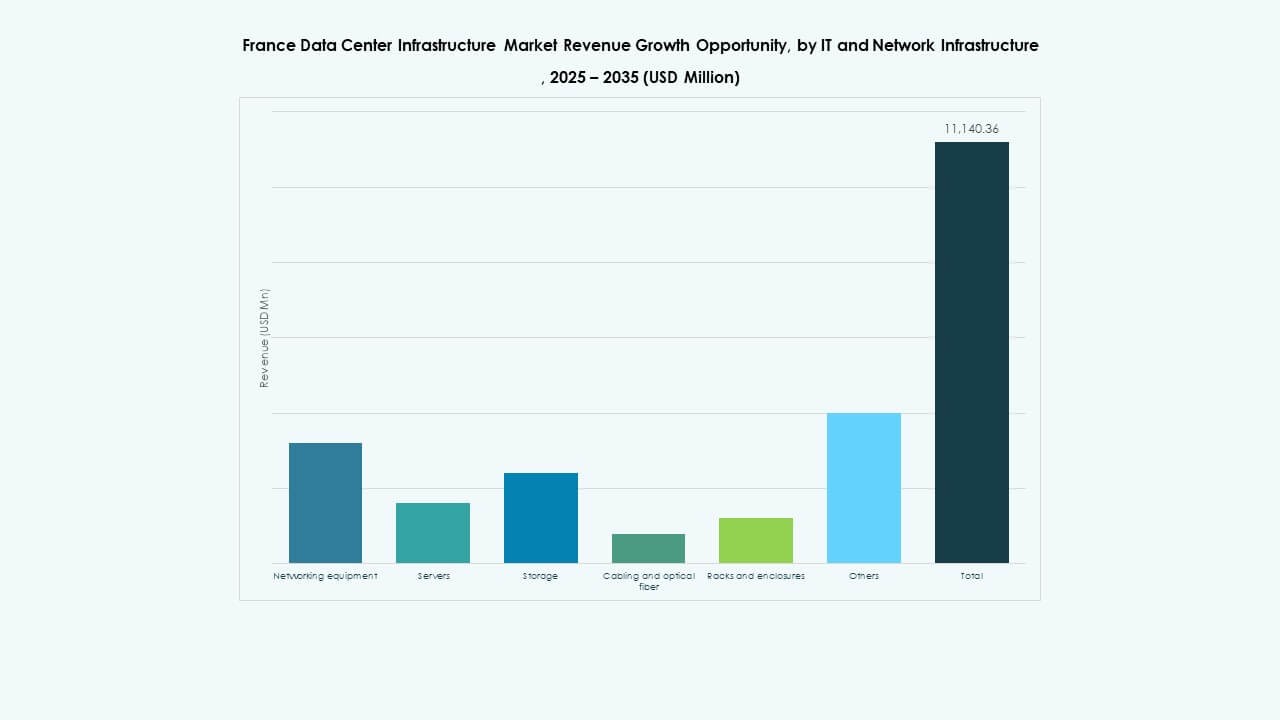

Da IT & Infrastruttura di Rete

Le apparecchiature di rete e i server rimangono il cuore dell’infrastruttura IT. L’espansione dello storage supporta i crescenti carichi di lavoro aziendali. Il cablaggio in fibra migliora la velocità e l’affidabilità dei dati. Rack e armadi si evolvono per supportare configurazioni dense. L’integrazione di hardware pronto per l’IA rafforza le prestazioni digitali.

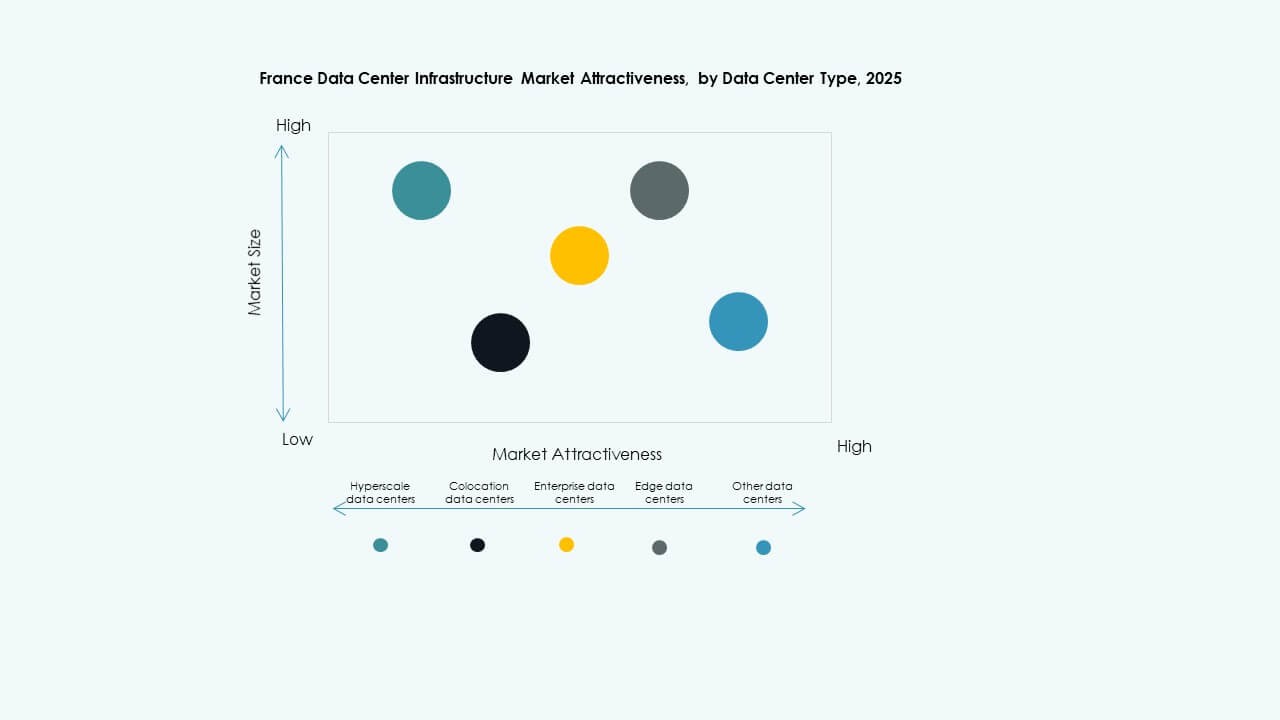

Per Tipo di Data Center

I centri hyperscale dominano, guidati dai fornitori globali di cloud. I centri di colocation si espandono per soddisfare la domanda di outsourcing aziendale. Le strutture edge crescono con l’adozione del 5G e l’elaborazione locale. I centri aziendali e governativi mantengono importanza per l’hosting di dati riservati. Ogni segmento completa gli obiettivi di trasformazione digitale nazionale.

Per Modello di Consegna

I modelli chiavi in mano e design-build prevalgono grazie all’efficienza e al controllo dei costi. Le soluzioni modulari costruite in fabbrica guadagnano terreno per velocità e ripetibilità. Gli approcci di gestione della costruzione offrono flessibilità per progetti a fasi. I lavori di retrofit e aggiornamento sostengono le strutture legacy. Gli attori EPC si concentrano sull’esecuzione integrata dei progetti per ridurre i tempi.

Per Tipo di Tier

I centri Tier 3 comandano la quota di mercato più alta, offrendo ridondanza bilanciata ed efficienza dei costi. L’adozione del Tier 4 aumenta tra le industrie mission-critical. I Tier 1 e Tier 2 servono piccole imprese e siti edge. La crescente domanda di garanzia di uptime guida gli investimenti multi-tier. Il raffreddamento avanzato e le doppie alimentazioni diventano standard nei progetti di alto livello.

Approfondimenti Regionali

Approfondimenti Regionali

Francia Settentrionale e Occidentale: Hub Dominanti per l’Espansione Hyperscale (Quota di Mercato: 47%)

La Francia Settentrionale e Occidentale guidano il Mercato delle Infrastrutture dei Data Center in Francia grazie a una forte connettività e accesso a energie rinnovabili. Parigi rimane un hub chiave per progetti hyperscale e di colocation. Le iniziative sostenute dal governo migliorano la capacità della rete per supportare l’espansione. La presenza di importanti fornitori di cloud rafforza l’ecosistema regionale. Gli investitori preferiscono queste regioni per l’infrastruttura affidabile e la disponibilità di una forza lavoro qualificata. L’approvvigionamento costante di energie rinnovabili supporta gli impegni di neutralità carbonica.

- Ad esempio, il Campus CDG di CloudHQ a Lisses, Grand Paris Sud, è un sito confermato di data center hyperscale con due edifici che offrono una capacità di carico IT combinata di circa 150 MW. Ogni struttura si estende per circa 53.000 metri quadrati, rafforzando lo status della regione come hub principale per l’infrastruttura digitale su larga scala in Francia.

Francia Meridionale e Centrale: Corridoi di Crescita Emergenti (Quota di Mercato: 33%)

La Francia meridionale e centrale guadagna trazione attraverso investimenti nei corridoi di Marsiglia e Lione. Queste aree beneficiano dell’accesso ai cavi sottomarini e di condizioni climatiche favorevoli. Forti reti in fibra ottica si collegano alle rotte digitali del Mediterraneo. Gli sviluppatori puntano a progetti energeticamente efficienti adatti ai climi caldi. I cluster industriali in queste zone guidano l’espansione delle strutture guidate dalle imprese. Politiche locali di supporto e terreni accessibili li rendono attraenti per i nuovi entranti.

- Ad esempio, Interxion, una società di Digital Realty, gestisce diversi importanti data center a Marsiglia, strategicamente posizionati per sfruttare la connettività dei cavi sottomarini del Mediterraneo. Il campus di Marsiglia include diverse strutture come MRS1, MRS2 e MRS3, caratterizzate da avanzati sistemi di raffreddamento e fungendo da hub di colocation chiave che collega Europa, Africa e Medio Oriente.

Francia orientale e regioni periferiche: frontiere di espansione strategica (Quota di mercato: 20%)

La Francia orientale e le regioni periferiche rappresentano la prossima ondata di diversificazione delle infrastrutture. I data center vicino a Strasburgo e Lille servono la connettività transfrontaliera con Germania e Benelux. Queste zone offrono energia e collegamenti di trasporto convenienti. La crescente digitalizzazione industriale aumenta la domanda locale di dati. I governi promuovono l’inclusione regionale per bilanciare la capacità digitale in tutta la Francia. La tendenza migliora la resilienza e riduce la dipendenza eccessiva dai centri metropolitani.

Approfondimenti Competitivi:

- Equinix, Inc.

- Digital Realty

- DATA4

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Hewlett Packard Impresa Development LP

- Huawei Technologies Co., Ltd.

- IBM

- Dell Inc.

Il mercato delle infrastrutture dei data center in Francia rimane altamente competitivo, con leader globali e regionali che investono pesantemente nell’espansione della capacità e in soluzioni energeticamente efficienti. Beneficia di una forte partecipazione da parte di fornitori di tecnologia e specialisti di colocation focalizzati su sistemi modulari e scalabili. Le aziende enfatizzano i progetti di data center ecologici per allinearsi agli obiettivi nazionali di sostenibilità. Equinix e Digital Realty dominano attraverso ampi portafogli di colocation, mentre Schneider Electric e Vertiv sono leader nei sistemi di alimentazione e raffreddamento. Cisco, HPE e Huawei rafforzano le capacità di integrazione di rete IT e server. Collaborazioni continue tra fornitori, aziende di costruzione e fornitori di energia sostengono l’innovazione e l’eccellenza operativa in tutte le strutture nuove e aggiornate.

Sviluppi Recenti:

- A novembre 2025, EDF e OpCore hanno annunciato un piano di sviluppo congiunto per un progetto di data center da 4 miliardi di euro in Francia, con la prima fase prevista per essere operativa entro il 2027. Questa iniziativa è in linea con il programma di connessione rapida alla rete della Francia e rappresenta un investimento significativo nell’infrastruttura digitale del paese.

- A luglio 2025, Vesper Infrastructure ha acquisito l’operatore francese di data center Thésée DataCenter dal gruppo di investimento statale francese Caisse des Dépôts et Consignations/Banque des Territoires e Groupe IDEC Invest.

- A maggio 2025, Prologis ha annunciato un piano di sviluppo per quattro siti di data center a Parigi, destinati a fornire oltre 580 MW di capacità intorno alla capitale francese, evidenziando la crescente tendenza dei progetti di data center su larga scala nella regione.

- A febbraio 2025, Equinix, Inc. ha inaugurato il suo 11° data center in Francia, chiamato PA13x, situato a Meudon vicino a Parigi, con un investimento di circa 350 milioni di euro. Questa nuova struttura rafforza la presenza di Equinix nella regione dell’Île-de-France e sottolinea il suo impegno a fornire un’infrastruttura digitale sostenibile per le imprese e i fornitori di cloud, comprese le partnership con Engie Solutions per utilizzare il calore in eccesso per le reti energetiche locali.