エグゼクティブサマリー:

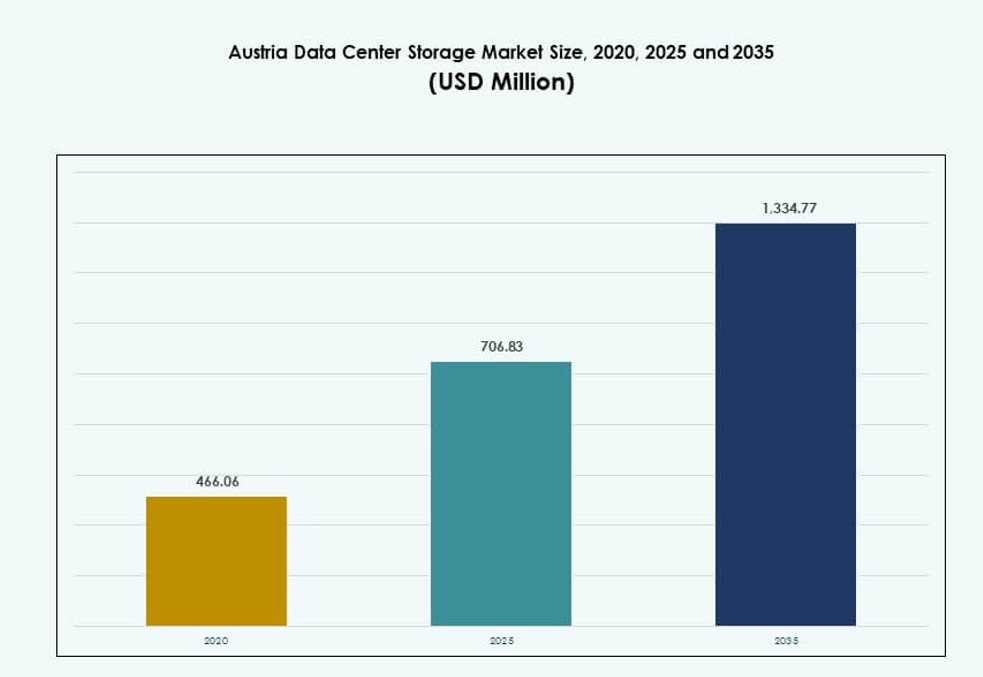

オーストリアのデータセンターストレージ市場の規模は、2020年に4億6606万米ドルから2025年に7億683万米ドルに評価され、予測期間中に年平均成長率6.51%で2035年には13億3477万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年オーストリアデータセンターストレージ市場規模 |

7億683万米ドル |

| オーストリアデータセンターストレージ市場、CAGR |

6.51% |

| 2035年オーストリアデータセンターストレージ市場規模 |

13億3477万米ドル |

企業のデジタル化、スマートシティインフラ、データコンプライアンス要件の増加が、オーストリアにおけるストレージ投資の主要な推進力です。BFSI、通信、公共部門の企業は、増加するワークロードを管理するためにオールフラッシュアレイとソフトウェア定義ストレージを採用しています。ハイブリッドクラウドモデルは、機動性とローカルデータ制御を組み合わせた形で注目を集めています。データ保護とAI駆動の分析ニーズが調達決定を再形成しています。耐久性、スケーラビリティ、エネルギー効率の高いストレージを提供するベンダーの需要が増加しています。ウィーンでの戦略的展開と二次都市での拡大は、市場の深さを反映しています。企業は、安全で規制対応のインフラに注力しています。

ウィーンは、密集した企業ワークロード、政府インフラ、クラウド展開で市場をリードしています。グラーツとリンツは、ローカライズされたエッジ展開と中小企業のモジュール式ストレージ需要で台頭しています。チロルやザルツブルクなどの西部地域は、医療および公共部門の機関からの投資が増加しています。地域戦略は、遅延の削減とオーストリアおよびEUのデータ規制への準拠に焦点を当てています。データセンターの成長は、ビジネスの密度と政府のデジタル化政策に従います。主権クラウドとAIストレージインフラの需要が、主要都市圏での活動をさらに後押ししています。

市場の動向:

市場の推進要因

BFSIおよび通信セクターにおける企業のデジタルトランスフォーメーション需要の増加

企業のデジタルトランスフォーメーションは、オーストリアのBFSIおよび通信業界におけるデータワークロードを加速させています。大企業は、リアルタイムのトランザクションと分析をサポートするために、レガシーシステムをスケーラブルなストレージプラットフォームに置き換えています。クラウドネイティブソリューションとエッジストレージの導入は、オーストリアのフィンテックとモバイルバンキングユーザーの増加に伴い、注目を集めています。このデジタルシフトにより、オーストリアのデータセンターストレージ市場は恩恵を受けており、ストレージシステムはより良いパフォーマンス、可用性、およびセキュリティを提供する必要があります。金融機関は、より高速なI/O処理のためにSSDベースのストレージに移行しています。通信会社も同様に、増加する5G帯域幅のニーズに対応するために、低レイテンシーのSANおよびNASシステムを求めています。これらのトレンドは、構造化データと非構造化データの両方をサポートする柔軟なストレージインフラの需要を促進しています。オーストリアの信頼性の高い電力および通信インフラは、データ集約型セクターに適した条件を提供しています。投資家と技術プロバイダーは、エンタープライズグレードのストレージ展開のために市場を優先しています。

ハイブリッド環境におけるソフトウェア定義ストレージとハイパーコンバージドインフラの採用

オーストリアの企業エコシステム全体で、ハードウェア中心のモデルからソフトウェア定義ストレージ(SDS)へのシフトが進行中です。SDSは、ハイブリッド環境全体でのストレージの抽象化、自動化、および中央管理を可能にします。これは、ウィーンや他のテックハブで開発およびITチーム間で増加しているコンテナベースのワークロードをサポートします。オーストリアのデータセンターストレージ市場のプレイヤーは、スケーラビリティとアジリティを提供するために、SDSをハイパーコンバージドインフラ(HCI)と統合しています。このモデルは、物理的なフットプリントを削減しながら、ワークロードの移動性と災害復旧を強化します。企業は、仮想化レイヤーを通じて運用コストを削減し、管理を簡素化する価値を見出しています。グローバルベンダーとローカルシステムインテグレーターは、オーストリアのコンプライアンスニーズに合わせたSDS駆動プラットフォームを提供するために協力しています。クラウドに依存しないSDSは、オンプレミスとパブリッククラウドのセットアップ全体で企業がスケールするのを支援します。これらの機能は、SDSとHCIを企業ストレージ戦略の中核として位置付けています。

- 例えば、A1のウィーンデータセンターにあるExoscaleのパブリッククラウドゾーンは、Tier III設計と99.982%の可用性で主権クラウドサービスをサポートしています。

政府主導のクラウドファースト政策とスマートシティプログラムがストレージ投資を加速

オーストリアの連邦および地域政府は、サービスを近代化するためにいくつかのクラウドファーストおよび電子ガバナンスのイニシアチブを開始しました。これらのプログラムは、リアルタイムのデータ交換と機関間のコラボレーションをサポートするために、高度に安全でスケーラブルなストレージシステムを必要とします。オーストリアのデータセンターストレージ市場は、政府グレードの暗号化、災害復旧システム、および階層型ストレージモデルで対応しています。ウィーン、グラーツ、リンツのスマートシティイニシアチブは、交通、エネルギー、廃棄物管理のためのIoT展開を含み、エッジデータストレージの需要を促進しています。政府データセンター内に専用のストレージインフラを提供するための官民パートナーシップが出現しています。これらの展開において、GDPRおよびオーストリアデータ保護当局のガイドラインへの準拠が重要です。主権クラウドおよび地域のバックアップ施設への戦略的投資がデータのローカリゼーションを強化しています。安全な公共部門のストレージシステムに精通したベンダーが、入札や契約で優先されるようになっています。

AI、IoT、および分析が中大企業全体でのストレージ成長を促進

オーストリアの企業は、AIとIoTソリューションを導入して業務を最適化しており、これにより膨大な量のリアルタイムデータが生成されています。ストレージシステムは、高スループットと迅速な分析アプリケーションのためのデータ取得をサポートする必要があります。これには、ヘルスケア、小売、製造業などの分野が含まれます。オーストリアのデータセンターストレージ市場では、機械学習や自動化で使用される大規模データセットを処理できる低レイテンシのオールフラッシュストレージの需要が高まっています。企業はまた、データの頻度とアクセスの優先順位に合わせた階層型ストレージを採用しています。リモートの産業やスマート物流環境でのデータ伝送遅延を減らすために、エッジストレージノードが設置されています。NVMeベースのSSDやGPU最適化ストレージは、AIを多用する環境で好まれるフォーマットとして浮上しています。クラウドベースのプラットフォームも注目を集めており、オーストリアの企業は弾力的な容量管理と迅速なスケールアップが可能です。データ駆動型ビジネス変革への戦略的な焦点が、次世代ストレージ技術への移行をさらに加速させています。

- 例えば、A1テレコムオーストリアは、ウィーンの13,000 m²の施設でクラウドコンピューティングと高信頼性ITを目的としたマネージドサービスでIBMと提携しています。

市場動向

コロケーションおよびエッジ施設におけるモジュラーおよびスケーラブルなストレージシステムへのシフト

オーストリアのコロケーションプロバイダーは、動的な企業の需要に応じたモジュラー型ストレージアーキテクチャを採用しています。これらのシステムは、冷却とエネルギー効率を最適化しながら、容量の段階的な拡張を可能にします。オーストリアのデータセンターストレージ市場は、混合ワークロードをサポートするスケーラブルなユニットへの明確なトレンドを反映しています。製造拠点や物流回廊の近くに位置するエッジデータセンターは、コンパクトで高密度のストレージを必要とします。モジュラーデザインは、既存のITエコシステムとの迅速な展開と容易な統合を可能にします。ベンダーは、リモート企業オフィスに最小限のオーバーヘッドで対応するプラグアンドプレイストレージノードを提供しています。オーストリアの企業は、ダウンタイムを削減し、24時間365日の可用性をサポートするソリューションを好みます。これらのモジュラーシステムは、持続可能性の目標にも合致しており、電力とスペースの使用を削減するのに役立ちます。インフラの柔軟性は、ストレージ投資における新たな購入決定を定義し続けています。

リアルタイムバックアップとランサムウェア保護を備えたサイバー回復力のあるストレージの統合

増大するサイバーセキュリティリスクにより、オーストリアの企業は内蔵の回復力を持つストレージシステムを求めるようになりました。サイバー回復力のあるストレージは、ランサムウェアに対抗するためにリアルタイムのデータレプリケーション、バックアップ、自動ロールバック機能を統合しています。オーストリアのデータセンターストレージ市場では、不変のバックアップ、隔離されたリカバリーゾーン、AIベースの異常検出が注目されています。BFSI、ヘルスケア、政府部門の企業は、データ損失なしで迅速な回復を確保するソリューションを展開しています。ベンダーは現在、ストレージ環境を強化するためにエンドポイントからコアまでの暗号化とメタデータ監視を組み込んでいます。GDPRの下での規制圧力も、企業にデータの整合性と監査トレイルを確保することを求めています。ローカルとクラウドバックアップを組み合わせたハイブリッド設定が一般的になっています。オーストリアの強力な法的枠組みは、ストレージ調達においてセキュリティを優先するよう企業をさらに奨励しています。

カーボンニュートラル目標に合わせたグリーンストレージソリューションの需要急増

持続可能性は、オーストリアの企業や公共部門の戦略的優先事項となっています。データセンターは、電力使用量と環境への影響を減らすグリーンストレージ技術を採用しています。オーストリアのデータセンターストレージ市場は、低消費電力のSSD、ストレージアレイのインテリジェント冷却、スマートエネルギーモニタリングシステムの需要に影響されています。ベンダーは、より良いIOPS per wattメトリクスを持つエネルギー効率の高いストレージを導入しています。コールドデータを低消費電力環境に移動する階層型ストレージは、炭素削減目標をサポートします。企業は、欧州の気候フレームワークに準拠したLEEDまたはEN50600認証のストレージシステムを求めています。再生可能エネルギーを使用したコロケーションセンターが、企業のストレージホスティングに好まれています。政府のインセンティブと企業のESG目標は、グリーンストレージのトレンドを強化し続けています。

医療、法律、公的記録向けの業界特化型ストレージソリューションの増加

オーストリアのセクター特化型アプリケーションでは、カスタマイズされたストレージプラットフォームが重要性を増しています。医療分野では、ソリューションは画像アーカイブ、電子健康記録(EHR)、データ保持コンプライアンスをサポートする必要があります。オーストリアのデータセンターストレージ市場は、ベンダーニュートラルアーカイブ(VNA)や医療ワークロード向けのオブジェクトベースストレージへの関心の高まりを反映しています。法律事務所や公的記録機関は、長期データ保持のためにスケーラブルなWORM(書き込み一度読み取り多回)フォーマットを必要としています。土地登記や法律記録のためのブロックチェーン対応ストレージソリューションが検討されています。教育や研究では、シミュレーションやモデリングデータセットのために高スループットストレージが使用されています。これらのユースケースは、コンプライアンスプラットフォーム、分析エンジン、ドメイン特化型アプリケーションとの統合を要求します。垂直統合されたストレージパッケージを提供するプロバイダーは、機関や規制されたセクターで注目を集めています。

市場の課題

中小企業の採用を制限するオールフラッシュストレージと高度なバックアップシステムの高コスト

需要は増加しているものの、高性能ストレージシステムは多くの中小企業にとって依然として高価です。特にNVMeベースのユニットやエンタープライズグレードのバックアップシステムは高価格です。オーストリアのデータセンターストレージ市場では、次世代システムの広範な導入に対する障壁としてコストが挙げられます。中小企業は依然として、リアルタイムアプリケーションに必要な速度と耐久性を欠く従来のHDDセットアップに依存しています。ストレージ管理ソフトウェアのライセンスモデルも、総所有コストに追加されます。ハイブリッドモデルは一部の救済を提供しますが、小規模プレーヤーがしばしば欠く統合の専門知識を必要とします。ITハードウェアの輸入コストとVATの影響が投資をさらに制約します。リースやストレージ・アズ・ア・サービスモデルへのアクセスが限られているため、中小企業の短期的なスケーラビリティに影響を与えます。コスト効率の良い参入ポイントがないと、オーストリアの広範なビジネスベースでの採用は依然として不均一です。

ストレージ仮想化とサイバー・レジリエンス管理におけるスキル不足

企業は、ソフトウェア定義ストレージ、ストレージ仮想化、データレジリエンス管理に専門的なスキルを持つプロフェッショナルの採用に苦労しています。オーストリアのデータセンターストレージ市場は、マルチクラウドストレージの統合、災害復旧の処理、ワークロードのセキュリティ確保における人材不足の影響を受けています。多くのITチームは、ハイパーコンバージドインフラストラクチャや高度なデータオーケストレーションツールの実務経験が不足しています。トレーニングコストや限られた認定プログラムが、中規模企業での再スキル化の取り組みを妨げています。内部能力が弱まるにつれてベンダーへの依存が高まり、コンサルティングコストが上昇しています。このギャップは、特にプラットフォーム間のオーケストレーションが鍵となるハイブリッドクラウド環境での長期的な計画に影響を与えます。この不足により、実装のタイムラインが遅れ、ストレージの近代化プロジェクトのROIに影響を与える可能性があります。

市場機会

研究、製造、自動化におけるAI対応ストレージの成長範囲

オーストリアの研究とスマート製造における革新への推進は、AI最適化ストレージに強力な機会を提供します。オーストリアのデータセンターストレージ市場は、高速でスケーラブルな階層型ストレージシステムを要求するAI/MLワークロードから利益を得る位置にあります。大学、研究開発センター、産業自動化企業は、大規模な非構造化データセット、モデルトレーニング、リアルタイム推論をサポートするプラットフォームを必要としています。GPU統合またはNVMeストレージポートフォリオを持つベンダーは、これらの業界での注目を集めると予想されます。

地域エッジ施設の拡張が中小企業および公共部門の需要を解放

郊外や産業地域でのエッジコンピューティングノードが、データサービスへの迅速なアクセスをサポートするために増加しています。オーストリアのデータセンターストレージ市場は、コンパクトでエネルギー効率の高いストレージソリューションを通じて、中小企業クラスターや地方政府の取り組みに参入できます。これらの展開はレイテンシを削減し、公共機関や小規模企業がデジタル運用をローカルで管理するのを助けます。安全で低フットプリントのストレージアプライアンスを提供するベンダーは、サービスが行き届いていない地域での先行者利益を得ます。

市場セグメンテーション

ストレージタイプ別

従来のストレージは、中規模企業や公共機関のレガシーシステムのため、オーストリアのデータセンターストレージ市場で依然として大きなシェアを占めています。しかし、より高速なスループットと消費電力の削減に対する需要の高まりにより、オールフラッシュストレージが急速に普及しています。段階的なデジタルトランスフォーメーションを進める組織では、ハイブリッドストレージが好まれています。ベンダーは、パフォーマンスとコストのバランスを取るためにAI統合ハイブリッドモデルも提供しています。

ストレージ展開別

ストレージエリアネットワーク(SAN)は、特に高速ブロックレベルアクセスを必要とする大企業環境で、オーストリアのデータセンターストレージ市場を支配しています。ネットワークアタッチドストレージ(NAS)は、ファイル共有の容易さからメディア、教育、SMB環境で人気があります。ダイレクトアタッチドストレージ(DAS)は、限られたワークロードを持つエッジロケーションで使用されています。モジュラー成長戦略により、柔軟な展開モデルの採用が増加しています。

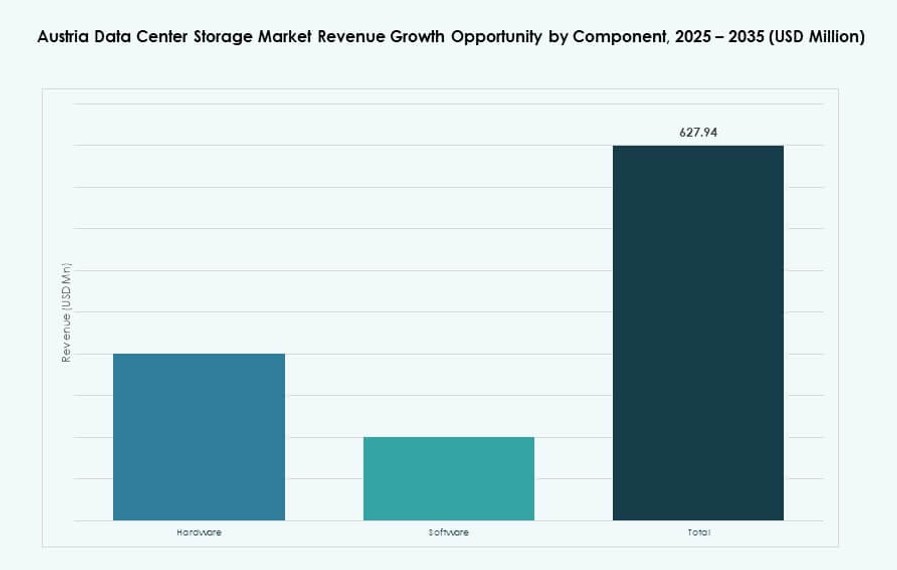

コンポーネント別

ハードウェアは、SSDアレイ、ブレードエンクロージャ、サーバー拡張への継続的な投資に支えられ、オーストリアのデータセンターストレージ市場で支配的なシェアを持っています。ソフトウェアは、特にソフトウェア定義ストレージ、自動化、データ管理で着実に成長しています。企業は、ハイブリッド環境を処理し、ワークロードの割り当てを改善するためにオーケストレーションツールに投資しています。

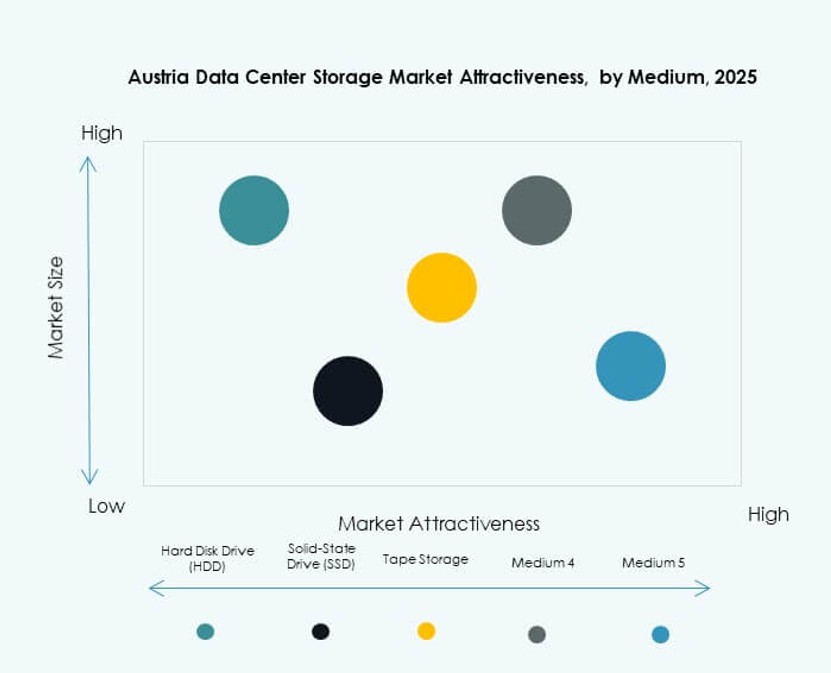

媒体別

オーストリアのデータセンターストレージ市場では、SSD(ソリッドステートドライブ)が速度、信頼性、HDDに比べた低遅延のためにリードしています。HDDは依然として、予算に敏感な環境でのアーカイブおよびコールドストレージのニーズに対応しています。テープストレージは、政府や研究における長期的なコンプライアンスおよびニッチなアーカイブ用途に限定されています。

導入モデル別

クラウドベースの導入は、オーストリアのデータセンターストレージ市場で最も急速に成長しており、スケーラビリティとコストの柔軟性が好まれています。厳しいデータ居住性とセキュリティ規制があるセクターでは、オンプレミスストレージが重要なままです。ハイブリッドモデルは、ミッションクリティカルなワークロードのために、ローカルコントロールとクラウドのスケーラビリティを組み合わせて、すべての業種で増加しています。

用途別

ITおよび電気通信が主要な用途セグメントを代表し、次いでBFSIおよびヘルスケアが続きます。オーストリアのデータセンターストレージ市場は、政府および公共サービスからの強い参加も見られます。ヘルスケアはPACSおよびEHR対応ストレージに投資しています。BFSIは安全で高可用性のソリューションに焦点を当てています。政府の導入はデータ主権と規制コンプライアンスを優先しています。

地域の洞察

ウィーン大都市圏が50%以上のシェアを持ち、企業および政府のワークロードが集中

ウィーンは、国の企業およびガバナンスの中心として、50%以上のシェアを持ち、オーストリアのデータセンターストレージ市場をリードしています。国の政府データセンター、主要な電気通信インフラ、金融機関の本社を有しています。ハイブリッドクラウドストレージおよび安全なバックアップインフラの需要が強いです。都市のデジタルイノベーションハブは、AIおよび研究のワークロードを引き付け、高性能ストレージシステムを必要としています。

- 例えば、A1 Telekom Austriaのウィーンにある次世代データセンターは、4つのサーバールームにわたる2,550 m²のホワイトスペースと2 x 6.0 MWの接続負荷を備え、ハイブリッドクラウドおよび安全なワークロードをサポートしています。

グラーツとリンツがエッジ展開を伴う二次ストレージクラスターとして浮上

グラーツとリンツは、テックスタートアップ、学術機関、地域データイニシアティブに支えられ、デジタルインフラを拡大しています。これらの都市はオーストリアのデータセンターストレージ市場の約25%を占めています。エッジストレージおよびモジュラーセットアップが、増加する地域の需要をサポートするために展開されています。物流、産業オートメーション、アグリテックの中小企業は、地域の用途に合わせたコンパクトで手頃なストレージシステムを好んでいます。

- 例えば、XinonはグラーツのNeufeldwegでデータセンターファシリティを運営しており、エッジ展開のためのキャリアニュートラルなコロケーションサービスを提供しています。

西部およびアルプス地域が政府および研究プロジェクトからの緩やかな成長を記録

チロル、ザルツブルク、フォアアールベルクなどの地域は、オーストリアのデータセンターストレージ市場の約15〜20%を占めています。これらの地域は公共研究プロジェクト、地域のヘルスケアデジタル化、教育データインフラから恩恵を受けています。大規模なデータセンターのフットプリントは限られていますが、大学や公立病院を中心に地域展開が続いています。戦略的なエッジノードの拡張が、地域のスケーラブルなストレージサービスへのアクセスを改善することが期待されています。

競争インサイト:

- Dell Technologies

- ヒューレット・パッカード・エンタープライズ (HPE)

- IBMコーポレーション

- NetApp

- シスコシステムズ株式会社

- シーゲイト・テクノロジー

- Veeamソフトウェア

- A1デジタル

- CANCOMオーストリア

- 富士通株式会社

オーストリアのデータセンターストレージ市場は適度に分散しており、グローバルな技術ベンダーと地域のシステムインテグレーターが強い存在感を示しています。Dell Technologies、HPE、IBM、NetAppは、統合されたハードウェアとソフトウェアの提供を通じて企業の導入を支配しています。これらの企業は、オールフラッシュアレイ、ハイブリッドクラウドストレージ、ソフトウェア定義インフラストラクチャの需要に応えています。A1デジタルやCANCOMオーストリアのような地域プレーヤーは、GDPRコンプライアンスやデータローカライゼーションなどの地域特有の要件をサポートしています。バックアップ、災害復旧、サイバー耐性ストレージの競争が激化しており、VeeamソフトウェアやCohesityのようなベンダーが主導しています。企業はスケーラブルでハイブリッド対応のポートフォリオとエンドツーエンドのサポートを持つベンダーを好みます。市場のポジショニングは技術の差別化、省エネ効率、データ保護能力に依存しており、革新とエコシステムの統合が長期的なリーダーシップの鍵となります。

最近の動向:

- 2025年10月、Dell Technologiesはザルツブルク近郊のLENDAIDC AIデータセンタープロジェクトの戦略的パートナーとなり、AIワークロードに合わせた安全なインフラを提供しました。2025年5月には、DellはウィーンのオーストリアサービスセンターをAI最適化ストレージとGDPR駆動のデータセンターのニーズに対応するコンプライアンスコンサルティングサービスに焦点を当て、4,500万ユーロの拡張を発表しました。

- 2025年5月、ACPグループは56k.Cloudを国際ITプラットフォームに統合し、オーストリアを含むDACH地域全体でAWSベースのクラウドとデータセンターサービスを拡大し、企業のデジタルインフラを強化しました。

- 2025年4月、CANCOMオーストリアはヒューレット・パッカード・エンタープライズと協力し、安全なAI対応データ交換のためのフェデレーテッドデータスペースサービスを開始しました。HPEアーキテクチャに基づいて構築されたこのソリューションは、企業および公共部門のデータセンターにおけるコンプライアンス駆動のストレージをサポートしています。