エグゼクティブサマリー:

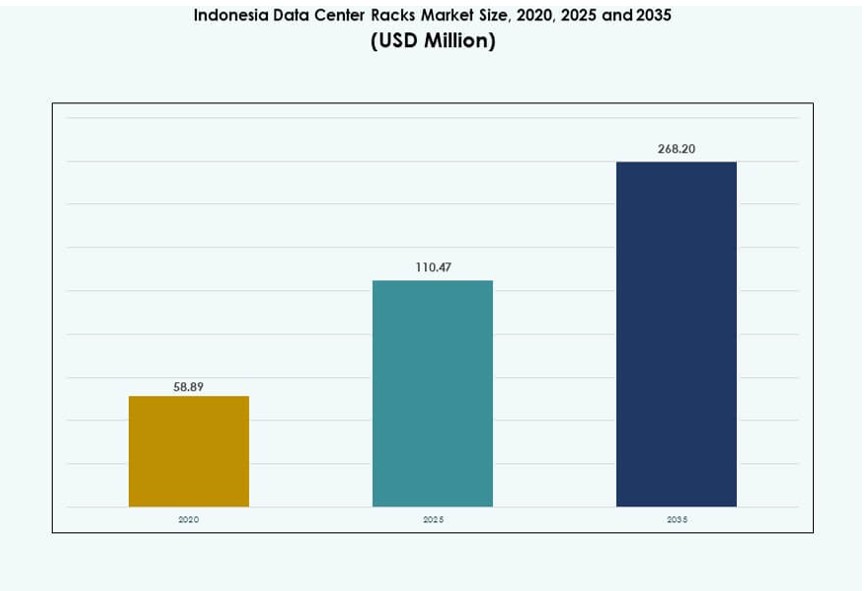

インドネシアのデータセンターラック市場の規模は、2020年に5,889万米ドルから2025年に1億1,047万米ドルと評価され、予測期間中のCAGRは9.21%で、2035年には2億6,820万米ドルに達すると予想されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| インドネシアデータセンターラック市場規模 2025 |

1億1,047万米ドル |

| インドネシアデータセンターラック市場、CAGR |

9.21% |

| インドネシアデータセンターラック市場規模 2035 |

5億7,005万米ドル |

クラウドインフラ、AIワークロード、エッジコンピューティングへの投資の増加がラックインフラの風景を変えています。オペレーターは、GPUと次世代コンピュートノードをサポートするために高密度で液体対応のキャビネットラックを採用しています。通信とハイパースケールのプレーヤーは、モジュラーでスマートなラックシステムの展開を推進しています。ローカルデータストレージに関する規制の義務が、安全で主権的なインフラの需要を生み出しています。標準化された42Uおよび48Uラックは、新しい施設全体で基準となりつつあります。統合された電力と冷却サポートは、今や重要な設計要件です。企業はラックの最適化をコスト管理とスケーラビリティのために不可欠と見なしています。この市場は、東南アジアのデジタルインフラブームをターゲットにした投資家にとって戦略的価値を持っています。

ジャカルタは、主要なハイパースケールおよびインターコネクトハブとして市場をリードしています。この都市には、国内のキャリアニュートラルおよびクラウド対応施設の大部分が集まっています。スラバヤとバンドンは、企業活動の増加に伴い、二次成長センターとして浮上しています。スマトラやカリマンタンのような地域は、エッジ展開や新しいファイバールートのために注目を集めています。政府支援のイニシアチブは、外島のインフラを拡大しています。これらの傾向は、都市圏外でのコンパクトでプレハブのラックの需要を押し上げています。地域の流通とサービスサポートを持つベンダーがシェアを獲得しています。ラック展開の地理的広がりは、インドネシア全体で着実に拡大しています。

市場のダイナミクス:

市場の推進要因

AIと高性能コンピューティングの採用拡大によりラック密度の要件が増加

インドネシアのデータセンターラック市場は、AI、機械学習、およびHPCワークロードの採用が増加しているため成長しています。これらのワークロードは、ラックごとに20〜40 kWの電力をサポートできる高密度ラックを必要とします。企業は、限られたスペース内での空気の流れ、電力、および冷却を最適化するためにレイアウトを再構成しています。モジュラーでスケーラブルなラックが、次世代のコンピューティングニーズを満たすために展開されています。AIに特化したインフラ展開は、カスタムラックデザインとGPU対応ラックキャビネットを促進しています。ラックソリューションは現在、統合された冷却および電力分配ユニット(PDU)をサポートしています。これにより、より良い熱管理が可能になり、性能効率をサポートします。AI対応インフラへの戦略的投資は、このセグメントをハイパースケールおよびコロケーション施設にとって重要なものにしています。ラックデザインはもはや静的ではなく、動的なデータセンターストラテジーの一部です。

- 例えば、NVIDIAのDGX H100システムは、2025年までにアジア太平洋地域を含む世界中のハイパースケール施設に展開され、42Uラック内でサーバーノードあたり最大10.2 kWを提供し、公式仕様によれば前世代と比較して4倍速いAI推論を可能にします。

エッジコンピューティングへのシフトがティア2都市でのローカライズされたラック展開を推進

ローカライズされたコンピュートの需要はジャカルタを超えて拡大しており、インドネシア全土でのエッジ展開を加速させています。ビデオ監視、スマートシティシステム、モバイルネットワークなどのアプリケーションは、ユーザーに近い分散コンピュートを必要とします。このシフトは、エッジデータセンターに適したコンパクトで頑丈なラックシステムの需要を生み出しています。インドネシアのデータセンターラック市場は、事前統合されたマイクロデータセンターラックへの強い関心を目撃しています。これにより、重要なワークロードの低遅延とローカルデータ処理が維持されます。通信および小売企業は、ジャワ、スマトラ、スラウェシでのエッジ投資をリードしています。ラック展開は現在、レジリエンス、モジュール性、容易な輸送を重視しています。企業はエッジラックの統合を将来のスケーラビリティに不可欠と見なしています。投資家もまた、高いROIの可能性があるため、エッジインフラを支援しています。

- 例えば、Telkom IndonesiaのNeutraDCは、2025年時点でスマトラやスラウェシを含むインドネシアの30の拠点で、エッジコンピューティング専用の2,420ラックを備えた35のデータセンターを運営しています。

グローバルハイパースケーラーからの投資増加が標準化されたラック展開を促進

クラウド大手はインドネシアのアベイラビリティゾーンとハイパースケールキャンパスを拡大しており、標準化されたラックインフラの需要を押し上げています。展開速度と一貫性を維持するため、これらの企業はプレハブおよびOCP準拠のラックソリューションを採用しています。これにより、スマートPDUと構造化配線が統合された統一された42Uおよび48Uキャビネットフォーマットの採用が促進されます。インドネシアのデータセンターラック市場は、このスケール駆動の標準化から利益を得ています。オペレーターは統合時間を短縮し、ラックから展開への比率を高めることができます。統一されたラックサイズは、地域の拡張とサイト間のレプリケーションを加速します。標準化されたデザインは、調達、物流、およびメンテナンスを簡素化します。ハイパースケーラーは、コロケーションプロバイダーがグローバルクライアントを引き付けるために従うベンチマークを設定しています。これにより、柔軟で将来対応のラックシステムの需要が促進されます。

政府主導のデータ主権政策がローカライズされたラックインフラの需要を創出

インドネシアのデータローカライゼーションとデジタル主権に関する規制の枠組みが強化される中、国内インフラへの需要が高まっています。機密データをホスティングする企業はデータを現地に保存する必要があり、主権施設でのラック展開の機会が生まれています。インドネシアのデータセンターラック市場は、金融、防衛、医療などの分野での採用が増加しています。これらの施設のラックは、高い可用性とセキュリティ基準を必要とします。企業やMSPは、先進的なラックシステムを備えたTier IIIおよびIV認定施設を拡大しています。公共と民間のパートナーシップが税制優遇措置や助成金を通じてインフラの提供を加速させています。これにより、より良い熱管理、気流制御、冗長性を備えたラックの需要が高まっています。企業は、データ資産を保護し、運用の継続性を確保するための戦略的な動きとして、コンプライアンスに準拠したラック展開を重視しています。

市場動向

センサー、環境モニタリング、自動制御を備えたスマートラックの統合

リアルタイムの監視とリモート管理の必要性から、スマートラックシステムが人気を集めています。これらのラックは、環境制御を最適化するために温度、湿度、気流センサーを統合しています。自動アラート、エネルギー使用量の追跡、予測保守が標準機能となりつつあります。インドネシアのデータセンターラック市場は、インテリジェントなラックインフラへのシフトを経験しています。これにより、迅速なインシデント対応とより良い容量計画がサポートされます。運営者は、稼働時間を管理し、予期しないダウンタイムを減少させるために、この可視性を重視しています。特にエッジや島嶼地域のリモート施設は、スマートラックシステムから最も恩恵を受けます。DCIMツールとの統合により、より良い制御と運用効率が実現します。企業は、持続可能性を向上させ、SLA要件を満たすためにこれらの機能を採用しています。

高密度GPUおよびAI展開をサポートする液冷ラックシステムの成長

ラックインフラは、特にGPU集約型ワークロードをサポートするために液冷システムに進化しています。これらのシステムは、従来の空冷ラックよりも優れた熱性能と低いPUEを提供します。ベンダーは、AIクラスター向けに浸漬対応およびチップ直結型の液冷ラックを発売しています。インドネシアのデータセンターラック市場は、クラウドサービスプロバイダーやハイパースケールオペレーターの間で採用が増加しています。これにより、30 kW以上をサポートするラックの展開が可能となり、過熱のリスクがありません。先進的なラック設計は、冷却インフラのフットプリントを削減し、エネルギー効率を向上させます。市場は、モジュール展開の容易さのために閉ループ液冷システムを採用しています。投資家は、長期的なスケーラビリティのために液冷対応インフラを優先しています。このトレンドは、AI駆動の需要に対するデータセンターの将来性をサポートします。

業界特有のユースケースに対応したカスタマイズラック構成の需要増加

BFSI、ヘルスケア、小売業などの業界は、アプリケーション固有のラック構成を必要としています。これには、EMIシールド、強化されたセキュリティ、または垂直気流用の特殊キャビネットが含まれます。インドネシアのデータセンターラック市場は、垂直要件に合わせたオーダーメイドのラックで対応しています。これにより、ラックの高さ、深さ、エンクロージャーの機能のカスタマイズ需要が高まっています。重要なアプリケーションには、物理的なアクセス制御、ケーブル管理、施錠可能なエンクロージャーが必要です。製造業や物流業界は、産業環境に適した頑丈で耐衝撃性のあるラックを求めています。これらのバリエーションは、多様なインフラストラクチャ設定へのラックの使用を拡大するのに役立ちます。サービスプロバイダーは、工場での事前統合を含むエンドツーエンドのラックカスタマイズを提供しています。企業はより迅速な展開と運用の整合性を得ることができます。このトレンドは、従来のコロケーション環境を超えた広範な採用を可能にします。

AI最適化DCIMおよび予測分析プラットフォームとのラック統合

AI駆動のDCIMソリューションは、現在ラックインフラストラクチャと密接に統合されています。これらのプラットフォームは、施設全体の電力、冷却、利用を最適化するためにラックレベルのデータを使用します。インドネシアのデータセンターラック市場は、未使用のラックや容量のホットスポットを特定するのに役立つ予測分析から恩恵を受けています。これにより、機器の配置、エネルギー効率、冗長性計画に関するリアルタイムの意思決定が可能になります。スマートPDUとセンサー対応のラックは、消費動向に関する詳細な可視性を提供します。オペレーターは、インフラストラクチャ拡張のニーズを予測するために過去のラックデータを使用します。この統合は、データセンター全体の機敏性とパフォーマンスを向上させます。このシフトは、より良いリソース計画を通じて大規模な資本支出を遅らせる力を企業に与えます。ラックレベルのインテリジェンスは、長期的な運用の卓越性の鍵となっています。

市場の課題

標準化の欠如とサプライチェーンの制限が展開のスケーラビリティに影響を与える

断片化されたラック形式と仕様は、施設全体でのシームレスな統合を引き続き妨げています。多くのオペレーターは、現代の気流や電力システムと互換性のないレガシーデザインを依然として使用しています。インドネシアのデータセンターラック市場は、ラックベンダー、冷却技術、ケーブル配線の整合に問題を抱えています。カスタムビルドのラックは、展開のタイムラインとメンテナンスの複雑さを増加させます。モジュラー設計の標準化されたラックは、地元のサプライヤーでの入手可能性が限られています。物流と輸入の遅延は、遠隔地や島嶼地域でのラック展開をさらに遅らせます。国内ベンダー間の品質と熱効率の変動は、運用リスクを増加させます。これは、AI、クラウド、エッジ変革に必要なラックのアップグレードのペースを遅らせます。

限られた熟練労働力と一貫性のない設計専門知識がインフラストラクチャの最適化を妨げる

ラックシステムの計画には、気流の力学、負荷のバランス、熱ゾーンの高度な理解が必要です。インドネシアには、このような複雑な環境を設計し管理できる専門家が不足しています。インドネシアのデータセンターラック市場は、ラックの整列不良、最適でないPDUの配置、ケーブルの混雑にしばしば苦しんでいます。基準を満たさない実装はラックの効率を低下させ、電力損失を増加させます。中小企業は第三者のコンサルタントに依存しており、プロジェクトコストが上昇しています。労働力の制限は、特にジャカルタやジャワ以外でのスケーラビリティに影響を与えます。ラックの統合と設計に特化したトレーニングプログラムは依然として不足しています。投資家はこれらのギャップを運用の信頼性と長期的なROIへのリスクと見なしています。

市場機会

デジタルインフラ需要の増加に伴うティア2および島嶼地域での高成長ポテンシャル

ジャカルタ以外の地域では、政府のイニシアチブやビジネスニーズによって急速なデジタル導入が進んでいます。インドネシアのデータセンターラック市場は、スマトラ、カリマンタン、スラウェシ、バリでのラックインフラ需要を満たすことで拡大できます。エッジデータセンター、パブリッククラウドの拡大、スマート地域ハブから恩恵を受けます。事前統合されたラックシステムは迅速な展開と輸送の容易さを提供します。ビジネスはレイテンシーに敏感なアプリケーションのためにローカライズされたコンピュートを必要としています。新しいケーブル着陸ステーションは地域の接続性をサポートします。マイクロデータセンターの需要もコンパクトなラックシステムの成長を生み出します。柔軟なラックフォーマットと地域サービスを提供するベンダーは強力な競争優位性を持っています。

持続可能性に焦点を当てたインフラがエネルギー効率の高いラックデザインの需要を促進

グリーンインフラの目標がインドネシアのデータセンターエコシステムで注目を集めています。インドネシアのデータセンターラック市場は、最適化された気流、効率的なPDU、コンテインメントシステムを備えたラックの需要を目撃しています。持続可能なラックソリューションはエネルギー使用を削減し、ESGメトリクスに一致します。企業はPUE最適化された施設と準拠したラックシステムを求めています。リサイクル可能、モジュール式、再利用可能なラック材料を提供するベンダーが注目を集めています。このトレンドは持続可能なデザインの革新の成長パスを作り出します。投資家は長期的な効率性の利益と最小限の環境影響を持つプロジェクトをサポートしています。

市場セグメンテーション

ラックタイプ別

キャビネットラックは、その閉じた構造と安全なデザインにより、インドネシアのデータセンターラック市場を支配しています。これらのラックは、優れたケーブル管理、気流制御、最新の電力および冷却システムとの互換性を提供します。オープンフレームラックは、アクセスが優先されるテストや非クリティカルゾーンで使用されます。キャビネットラックは、ハイパースケール、コロケーション、エンタープライズ施設で好まれています。高度な冷却、ロック可能なドア、環境モニタリングをサポートする能力がその広範な採用を促進しています。

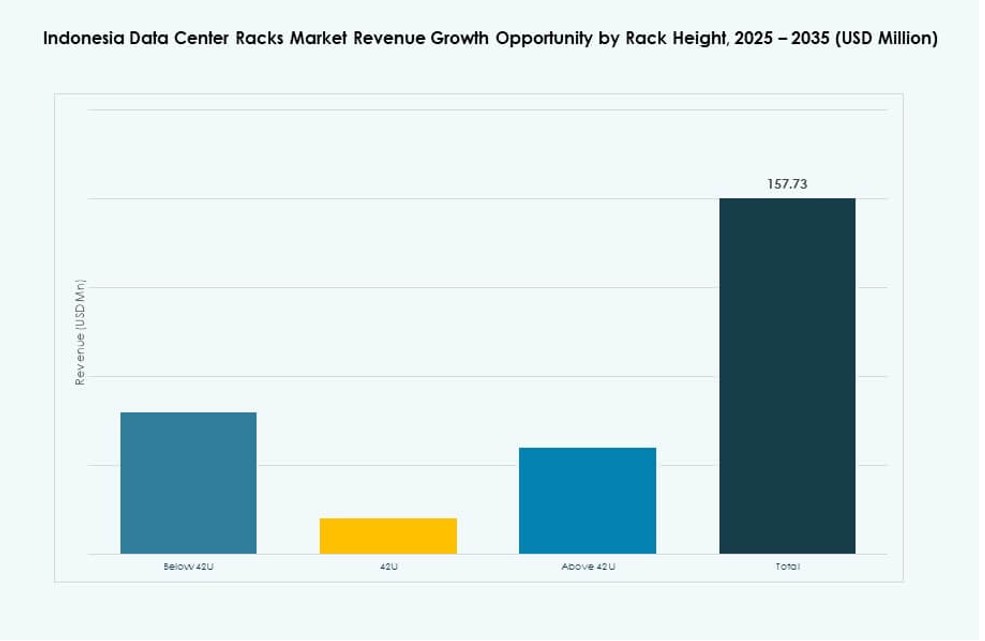

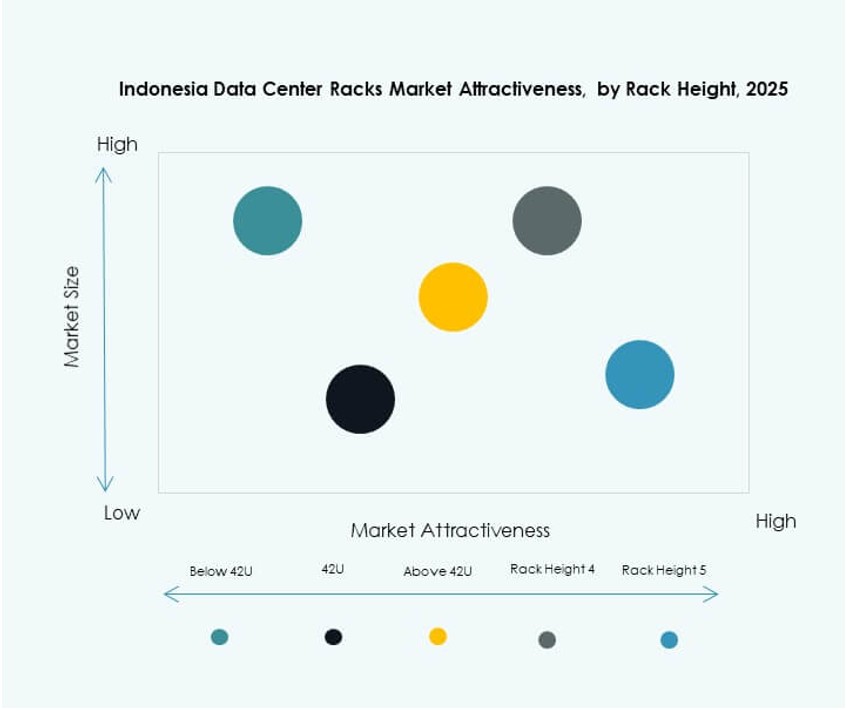

ラックの高さ別

42Uラックは、その業界標準サイズと互換性により、インドネシアのデータセンターラック市場で最大のシェアを持っています。物理的なフットプリント、電力容量、アクセス性のバランスを取ります。これらのラックは新しいデータセンタービルドやアップグレードで広く採用されています。42U以上のラックは、垂直スペースの最大化が重要な高密度展開で注目を集めています。42U以下のラックは、サイズと移動性が重要なエッジおよびマイクロデータセンターで使用されます。

幅別

インドネシアのほとんどのデータセンター展開において、19インチラックは市場標準です。これらは、グローバルベンダーからのサーバー、ストレージ、ネットワーク機器の幅広いサポートを提供します。モジュラー設計とアクセサリーとの互換性により、新規および既存の施設に最適です。23インチセグメントは、通信および特殊な産業用途に対応しています。他には、レガシーシステムやニッチなアプリケーションで使用されるカスタム幅のものもありますが、そのシェアは限られています。

用途別

インドネシアのデータセンターラック市場では、業界全体でのIT計算ニーズの増加により、サーバーラックが大きなシェアを占めています。これらのラックは、高密度ワークロード、仮想化、AI展開をサポートします。ネットワークラックは、主に通信、ISP、クラウド環境で使用される相互接続性と構造化配線システムに不可欠です。企業は、空気の流れ、電力供給、メンテナンスを最適化するために専用ラックを好みます。各用途は、ラックエンクロージャーにおけるカスタマイズされた機能を求めています。

エンドユーザー別

大規模データセンターは、ハイパースケールとコロケーションの拡張により、ラック需要に最も貢献しています。これらは、一貫した仕様と高密度対応を備えた施設ごとに数千のラックを必要とします。小規模および中規模のデータセンターは、ニッチおよびエッジ展開を提供し、コンパクトでコスト効果の高いラックを好みます。両セグメントは、展開時間と運用コストを削減するために柔軟で事前統合されたソリューションを求めています。スケーラビリティとサービス性がエンドユーザータイプ全体での設計の好みに影響を与えています。

業種別

IT&通信は、クラウドの採用、ネットワークの成長、5Gの展開により、インドネシアのデータセンターラック市場を支配しています。BFSIは、厳格な稼働時間とセキュリティ要件のために2位です。政府および防衛機関は、Tier III/IV施設での安全で主権的なラックを優先しています。小売およびエネルギー部門は、エッジ分析のためにモジュラーラックを展開しています。医療はデジタル健康記録と画像システムを採用しており、ラック需要を促進しています。各業種は、EMIシールド、アクセス制御、またはモジュラー冷却統合などのカスタマイズされた機能を必要としています。

地域の洞察

ハイパースケールの存在と強力なネットワークバックボーンによりジャカルタ地域が支配

ジャカルタは、ハイパースケールクラウドゾーンとキャリアニュートラルなコロケーションハブにより、インドネシアのデータセンターラック市場の約68%を占めています。国内で最も成熟したネットワーク相互接続性と電力供給を持っています。AWS、Microsoft、Googleなどのグローバルプレーヤーがこの地域でキャンパスを拡大しています。地元のプロバイダーは、AI対応およびモジュラーラックシステムで容量を拡大しています。安定したグリッドインフラと企業顧客への近接性から恩恵を受けています。ジャカルタは、ミッションクリティカルな展開のための好ましい場所であり続けています。

- 例えば、AWSは2025年6月にNTTジャカルタ2データセンターでのDirect Connectロケーションで、MACsec暗号化を備えた100 Gbps専用接続の拡張を発表しました。

ジャワの二次都市はエッジと企業の成長で新たな需要を牽引

バンドン、スラバヤ、スマランのような地域は、市場の約18%を共同で貢献しています。企業やサービスプロバイダーは、レイテンシーに敏感なアプリケーションをサポートするためにエッジおよび地域データセンターを構築しています。これらの都市は、成長する産業および商業基盤を提供しています。地域政府はサービスをデジタル化しており、それがITインフラストラクチャのニーズを促進しています。コンパクトでスケーラブルな形式のラックシステムの需要をサポートしています。インドネシアのデータセンターラック市場は、これらの地域での技術投資の増加から利益を得ています。帯域幅の増加とローカルホスティングのニーズが、新しいラックの展開を促進しています。

- 例えば、STT GDCは2025年4月にジャカルタ地域の3番目のデータセンター(ジャワのハブ近く)の建設を開始し、モジュラーインフラストラクチャ全体で28 MWのIT負荷容量を備えています。

外島およびティア2地域は、インフラ投資の推進により未開拓の可能性を提供

スマトラ、カリマンタン、スラウェシ、バリは、インドネシアのデータセンターラック市場の14%を占めています。これらの地域は、デジタルインフラストラクチャの開発とデータのローカリゼーションを目指しています。海底ケーブルとファイバーの拡張による接続性の向上がラックの展開をサポートしています。エッジコンピュート、スマートシティプロジェクト、クラウドの拡張がローカライズされた需要を促進しています。事前統合されたラックソリューションは、これらの困難な環境に適しています。サポートと物流能力を提供するベンダーは、早期の優位性を得ます。市場はジャワの中心外で徐々に成熟しており、成長を支えるためにターゲットを絞った官民パートナーシップが行われています。

競争力のある洞察:

- シュナイダーエレクトリック

- ヴァーティブグループ

- リタール

- デル株式会社

- シスコシステムズ株式会社

- トライデータラック

- シプタラック

- シグマテクニック

- ヒューレット・パッカード・エンタープライズ(HPE)

- チャッツワースプロダクツ

インドネシアのデータセンターラック市場は、グローバルなインフラストラクチャリーダーと地域メーカーの混合を特徴としています。シュナイダーエレクトリック、ヴァーティブ、リタールは、ハイパースケールおよびエンタープライズクライアントに標準化された高密度エンクロージャを提供するプレミアムラックソリューションセグメントを支配しています。デルとシスコは、コンピュートおよびネットワーキング機器とバンドルされた統合ラックシステムを提供しています。トライデータラック、シプタラック、シグマテクニックのような地元企業は、中規模およびエッジ展開のための手頃な価格、カスタマイズ、および納期で競争しています。これらの企業は国内の規制に対応し、急成長するコロケーションおよびエンタープライズ市場をサポートしています。競争環境は、液体冷却、スマート、およびモジュラーラックの需要の高まりとともに進化しています。ベンダーは、デザイン、ソフトウェア統合、およびローカルパートナーシップに投資して、市場シェアを維持し、成長するデジタルインフラストラクチャのニーズに対応することを余儀なくされています。

最近の展開:

- 2025年3月に、デジタルリアルティは、インドネシアのデータセンター市場への拡大を目指し、ジャカルタを東南アジア成長の主要ハブとしてターゲットにした、Bersama Digital Infrastructure Asia(BDIA)との50/50ジョイントベンチャーを結成しました。

- 2025年7月に、ヴァーティブグループは、カスタムデータラックエンクロージャおよび高密度データセンターに適した統合インフラストラクチャの能力を強化するために、Great Lakes Data Racks & Cabinetsを2億ドルで買収する契約を発表しました。