エグゼクティブサマリー:

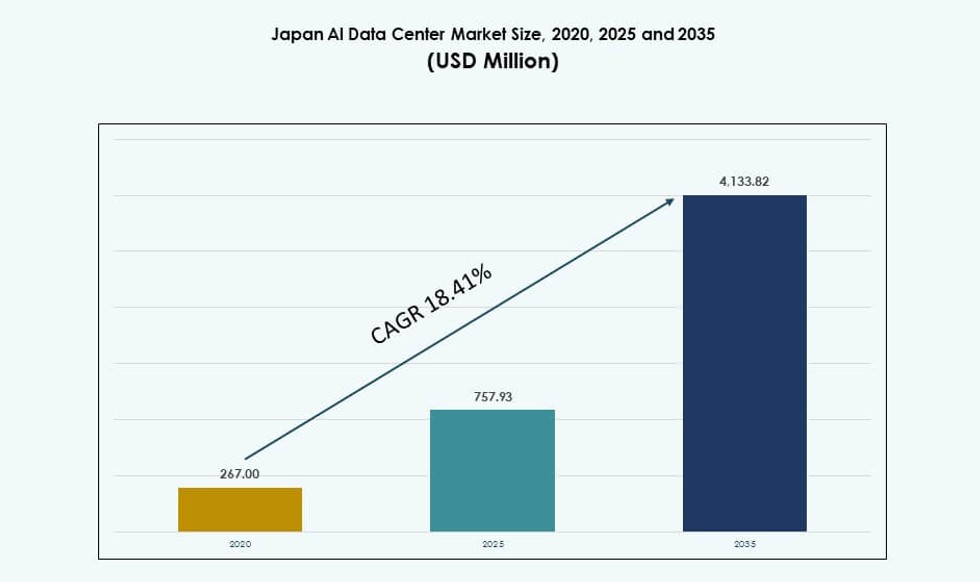

日本のAIデータセンターマーケットの規模は、2020年に2億6,700万米ドルから2025年に7億5,793万米ドルと評価され、2035年までに41億3,382万米ドルに達すると予測されており、予測期間中のCAGRは18.41%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年の日本AIデータセンター市場規模 |

7億5,793万米ドル |

| 日本AIデータセンター市場、CAGR |

18.41% |

| 2035年の日本AIデータセンター市場規模 |

41億3,382万米ドル |

市場は急速なデジタルトランスフォーメーション、強力なクラウド浸透、AIワークロード需要の増加により成長しています。企業は高密度GPUクラスターを展開し、AIモデルを大規模にトレーニングおよび実行しています。主権AIインフラを促進する政府主導のイニシアチブが、地域データセンターの展開を加速しています。投資家は、日本の安定した規制環境、高い接続性、熟練した労働力に惹かれています。液体冷却とオーケストレーションソフトウェアの革新が次世代インフラを形作っています。通信事業者とハイパースケーラーは、統合AIツールを備えたスケーラブルな施設を構築しています。低遅延AI推論とGenAIトレーニングの需要が、先進的なデータ環境への資本を促しています。

東京は企業の需要、ハイパースケーラーの存在、接続密度の高さにより、市場をリードしています。大阪は強力な産業需要と災害復旧ゾーンを持つセカンダリーAIハブとして成長しています。福岡や仙台などの新興都市は、エッジ展開、地域インセンティブ、土地の利用可能性を通じて注目を集めています。これらの地域は、スケーラブルな電力を提供し、エンドユーザーに近いリアルタイムAIアプリケーションをサポートしています。地理的な分布は、負荷を均衡させ、リスクを軽減し、インフラの範囲を拡大するのに役立ちます。日本のAIデータセンターマーケットは、企業の目標と国家のデジタル政策に一致するマルチリージョン戦略から利益を得ています。

市場のダイナミクス:

AIワークロードの急速な拡大が高密度でAI最適化されたインフラの需要を牽引

日本のAIデータセンターマーケットは、セクター全体でAIワークロードが急速に拡大しているため、強い需要を経験しています。企業は自動化、医療診断、スマートロボティクス、デジタルツインのためにディープラーニングモデルを展開しています。これらのアプリケーションには、GPU密集型クラスター、低遅延インターコネクト、スケーラブルなコンピューティングが必要です。地元企業は、より良いパフォーマンスとコントロールのために、従来のクラウドからAIネイティブインフラストラクチャに移行しています。高メモリ帯域幅、AI専用シリコン、エネルギー効率の高い冷却が標準的な展開基準になりつつあります。データセンターは、大規模なモデルトレーニングをサポートするように再設計されています。日本の技術エコシステムは、主権AIコンピュート能力に向けて推進しています。投資家にとって、需要の確実性と資本集約性の組み合わせは、長期的な戦略的機会を提供します。日本のAIデータセンターマーケットは、先進的なAIサービスとアプリケーションを構築する企業にとって不可欠になっています。

政府と産業の取り組みがAIインフラと国家AI能力を強化

国の政府は、専用のイニシアチブと補助金を通じてデジタルトランスフォーメーションとAIの準備を積極的に推進しています。デジタルガーデンシティネーションイニシアチブのようなプログラムは、高性能な地域データインフラを構築しています。官民パートナーシップは、AIテストベッドと産業用AIクラウドに資金を提供しています。インセンティブは、電力豊富な地域や技術拠点でのAI対応容量の展開を促進しています。日本のデジタル主権とサイバーセキュリティコンプライアンスへの政策シフトは、データセンター投資を形成しています。チップメーカー、大学、通信事業者との戦略的パートナーシップは、イノベーションと展開を加速しています。また、AIによるロボティクスと製造自動化のリーダーを目指す日本の野望とも一致しています。政府の長期的な視点は、ハイパースケールおよびエッジAIインフラへの民間投資のリスクを軽減します。日本のAIデータセンターマーケットは、これらの国家目標と計画メカニズムから利益を得ています。

- 例えば、理研と富士通が開発した「富岳」は、TOP500 LINPACKベンチマークで442ペタFLOPSを達成し、世界最速のスーパーコンピュータの一つにランクインしました。薬物発見シミュレーションを含む様々な科学およびAI研究プロジェクトで使用されています。

グローバルおよび国内プレイヤーによる戦略的投資が競争力のあるインフラ環境を創出

多国籍クラウドおよびコロケーションプロバイダーは、増大するAIインフラ需要に応えるために日本への進出を積極的に拡大しています。主要プレイヤーは、直接液冷、100 Gbpsネットワーク、モジュール式ラック設計を備えたAI最適化施設に投資しています。国内の通信会社は、従来のデータセンターをAI対応ハブにアップグレードしています。戦略的な土地取得、ゾーニング承認、再生可能エネルギーアクセスが立地選択を形成しています。東京と大阪の施設は、30〜100 MWのAI専用容量を持つように建設されています。半導体企業やシステムインテグレーターとの協力がAIトレーニングの効率を向上させています。これらの開発は、相互運用可能なAIインフラの密集したエコシステムを創出しています。日本のAIデータセンターマーケットは、回復力があり、スケーラブルで高スループットの環境を提供する能力でアジアで際立っています。それはハイパースケーラーと企業ユーザーの両方を引き付けています。

- 例えば、2025年4月にNTTグローバルデータセンターズジャパンと東京電力パワーグリッドは、東京近郊の印西・白井エリアで50MWのデータセンターキャンパスの建設を開始しました。この開発は、NTTが将来のAIおよびクラウドインフラのために容量を拡大する戦略の一環であり、最初の施設は2027年までに稼働する予定です。

業界特化型AIユースケースの増加がカスタマイズされたインフラ展開を促進

日本におけるAIユースケースは、技術や金融を超えて製造業、自動車、医療、エンターテインメントへと拡大しています。これらの業界は、独自のトレーニングと推論環境を必要とするカスタムモデルを展開しています。工場はエッジAIノードを必要とし、病院はリアルタイム診断を求め、小売業は迅速なパーソナライゼーションを要求します。この多様なユースケースは、モジュラーで業界特化型のデータセンター構成を促進しています。プロバイダーは、AIチップ、オーケストレーションツール、安全な接続性を組み合わせた最適化プラットフォームを提供しています。業界の整合性は、ハイブリッドおよびオンプレミスAIコンピュートの需要をも促進しています。各業界での大規模なAI導入の増加は、専門インフラに対する継続的な需要基盤を生み出しています。日本のAIデータセンターマーケットは、業界特化型AIアーキテクチャのハブへと進化しており、日本の経済デジタル化目標を支える重要な役割を果たしています。

市場動向

AIトレーニング効率のための直接液冷と高密度ラックへのシフト

日本のAIデータセンターマーケットの運営者は、高い熱負荷を処理するために直接液冷に移行しています。新しい施設は50kWを超えるラックをサポートするよう設計されており、カスタマイズされた気流と冷却ループが備えられています。リアドアヒートエクスチェンジャーやコールドプレート液冷は、AI展開において標準となりつつあります。DCIMプラットフォームとの統合により、リアルタイムの熱監視と最適化が可能です。このシフトはエネルギー効率を改善し、スペース要件を削減します。大規模なトランスフォーマーモデルを実行するGPUクラスターをサポートします。東京や関西の施設は、すでにAIスタートアップ向けに高密度コロケーションを提供しています。このトレンドは、運用コストを削減しながら、スケールでの複雑なAIトレーニングを可能にします。これは、日本が次世代データセンターアーキテクチャに向かう動きを示しています。

全国的な低遅延AIアプリケーションをサポートするためのハイブリッドおよびエッジ展開の出現

物流、小売、スマートシティにおけるリアルタイム処理を可能にするために、エッジでのAIインフラの需要が高まっています。通信会社やエッジプロバイダーは、エンドユーザーに近い場所にマイクロデータセンターを展開しています。これらのエッジノードは、監視、交通最適化、予測保守などのユースケースのためのAI推論をサポートします。ハイブリッドクラウドプラットフォームは、エッジとコア施設間のワークロードをオーケストレーションするために人気を集めています。東京は中央AIハブとして機能し、福岡、札幌、名古屋のエッジサイトが全国的なリーチを拡大しています。企業は、遅延に敏感なワークロードのために分散型AIインフラに投資しています。エッジプラットフォームの標準化と相互運用性は、ハイパースケールクラウドとの統合を改善しています。このトレンドを通じて、日本のAIデータセンターマーケットは全国的なAIファブリックをサポートしています。

AIデータセンターデザインへの再生可能エネルギーとカーボンフリー目標の統合

日本では、AIデータセンターへの投資において持続可能性が重要な要件となっています。オペレーターは、カーボンニュートラルの目標を達成するために、現地の太陽光発電、グリッドからの再生可能エネルギー、エネルギー貯蔵システムを統合しています。AIのワークロードは高い電力需要があるため、グリーンパワーの調達やPPA契約が求められています。いくつかのハイパースケールサイトでは、再生可能エネルギーの浸透率が60%を超えています。電力使用効率(PUE)指標は、液体冷却やインテリジェントな電力配分によって最適化されています。企業はESGの義務を果たし、資金を引き付けるために持続可能性のKPIを公表しています。負荷を安定させるために、スマートグリッドやバーチャルパワープラントも統合されています。日本のAIデータセンターマーケットは、国内のエネルギー政策と世界的な持続可能性の目標に合わせています。長期的なグリーン成長の道を提供しています。

AIネイティブデータセンターソフトウェアスタックがインフラ提供の差別化要因に

オペレーターは、多様なモデルワークフローを処理するために、AIネイティブのオーケストレーションソフトウェアを提供に組み込んでいます。GPUの割り当て、ワークロードの移行、熱調整は、AIベースのツールを使用してますます自動化されています。Kubernetes CSIプラグインをサポートするコンテナベースのプラットフォームが注目を集めています。AIファブリックマネージャーは、クラスター全体でワークロードに応じたスケジューリングと電力最適化を可能にします。可観測性ツールは、レイテンシー、パフォーマンス、利用率に関するリアルタイムの洞察を提供します。これらのプラットフォームは、大規模なAI運用を行う企業のコストと複雑さを軽減します。日本のプロバイダーも、地域のコンプライアンス基準に合わせてスタックレイヤーをローカライズしています。日本のAIデータセンターマーケットは、ソフトウェア駆動の差別化を通じて価値創造を増加させています。プロバイダーがより効率的で応答性の高いAI環境を提供するのを助けています。

市場の課題

高密度AIインフラ向けの電力、土地、グリッド対応ゾーンの限られた利用可能性

日本のAIデータセンターマーケットにおける主要な課題の一つは、十分な土地と電力供給を確保することです。東京や大阪のような都市圏では、大規模な建設用の不動産が限られています。グリッドの制約やゾーニングの問題が、新しいAI対応キャンパスの開発を制限しています。AIインフラは安定した高電圧電力と高度な冷却システムを必要としますが、多くの地域ではこれが利用できません。エネルギー規制当局は容量の追加に慎重で、プロジェクトのタイムラインを遅らせています。オペレーターは変電所のアップグレードや送電統合に長いリードタイムを要しています。分散したエネルギー市場は、電力の調達と価格設定を複雑にしています。これらの制約はハイパースケーラーの拡張を制限し、容量の展開を遅らせます。日本のAIデータセンターマーケットは、効率的にスケールするためにこれらの障害を克服する必要があります。

コストの上昇、サプライチェーンの混乱、展開タイムラインに影響を与える人材不足

インフレーション、機器の遅延、世界的な供給問題により、AI対応施設の建設と運営のコストが上昇しています。高級GPU、電力モジュール、液体冷却部品は調達の遅れに直面しています。建設労働者の不足と賃金の上昇がプロジェクトの予算を圧迫し、建設のタイムラインを延ばしています。特に熱、ネットワーク、オーケストレーションの専門知識を持つ熟練したAIインフラエンジニアが不足しています。特に大規模なメガワット施設において、規制の承認プロセスも長期化しています。輸入制限や重要なコンポーネントのコンプライアンスルールが計画の複雑さを増しています。これらのリスクは、小規模企業が競争したり迅速に拡大したりすることを困難にしています。日本のAIデータセンターマーケットは、より良い調整と資源計画を必要とする実行上の障壁に直面しています。

市場機会

生成AIスタートアップと企業の採用の急増がマルチテナントインフラ需要を創出

日本では、GenAIスタートアップ、言語モデル開発者、企業AIプロジェクトが急増しています。これらのプレイヤーは、低資本投資で高性能インフラをレンタルすることを好みます。このシフトは、スケーラブルなAI環境を提供するコロケーションおよびクラウドプロバイダーに有利です。柔軟な消費モデルやGPU-as-a-Serviceプラットフォームが採用されています。日本のAIデータセンターマーケットは、ローカライズされた低遅延施設でこの需要に応えるのに適しています。

国際的なパートナーシップと主権コンピュート要件が新しい市場セグメントを開拓

日本のデータ主権とデジタルトレード基準への整合性が、主権AIコンピュートの需要を押し上げています。米国およびEUの技術企業とのパートナーシップは、プライバシーに準拠したAI対応のキャパシティを構築することを目指しています。これらの提携は、ローカルコントロール、安全なルーティング、規制遵守を提供する施設に成長の可能性を生み出します。日本のAIデータセンターマーケットは、信頼できる規制されたAI環境を提供することで価値を獲得できます。

市場セグメンテーション

タイプ別

ハイパースケールデータセンターが、日本のAIデータセンターマーケットを支配しており、クラウド大手や国家AIプラットフォームからの需要により推進されています。これらの施設は、20 MWから100 MWのスケーラブルなキャパシティを提供し、高度な冷却とインターコネクトを備えています。プライベートAIコンピュートを必要とするセクター全体で、コロケーションと企業の展開が増加しています。エッジおよびマイクロデータセンターは、小売、モビリティ、産業AIのユースケースに対応するために出現しています。ハイパースケールセグメントは、集中型AIトレーニングのニーズにより最大のシェアを保持しています。

コンポーネント別

ハードウェアは、GPU、ストレージ、ネットワーキングの高コストにより、日本のAIデータセンターマーケットで最大のシェアを占めています。AIクラスターは、NVIDIA H100s、InfiniBandネットワーク、高度な熱システムを必要とします。自動化とコンテナベースの展開が増加するにつれて、ソフトウェアとオーケストレーションツールのシェアが増加しています。管理ホスティング、GPU-as-a-Service、最適化コンサルティングなどのサービスは、中規模市場の企業で成長しています。ハードウェアは、初期の資本集約性とコンピュート密度のために依然として優勢です。

展開別

クラウド展開は、GenAIおよびMLユーザーに提供される柔軟性とスケーラビリティのために、日本のAIデータセンターマーケットをリードしています。企業は、規制遵守と遅延に敏感な推論のためにハイブリッドモデルを使用しています。オンプレミスAI展開は、厳格なデータプライバシー規範を持つ製造、国防、医療セクターで依然として関連性があります。ハイブリッドソリューションは、そのコントロールとポータビリティのために人気が高まっています。クラウドは、ハイパースケーラーの投資と国家クラウド戦略に支えられて、最高の市場シェアを保持しています。

アプリケーション別

機械学習と生成AIは、日本のAIデータセンターマーケットにおける主要なアプリケーションであり、GPUを多用するインフラの需要を牽引しています。NLPとコンピュータビジョンも、金融、小売、自動車セクターで高い採用率を示しています。生成AIのワークロードは、微調整や大規模な推論のためのインフラニーズを押し上げています。企業は、顧客サービス、プロセス自動化、製品設計にAIモデルを展開しています。機械学習が最大のシェアを持ち、生成AIは量と強度で最も急速に成長しています。

業種別

ITと通信業種は、サービスとオペレーションでのAIの早期採用により、日本のAIデータセンターマーケットをリードしています。BFSIと製造業がそれに続き、AIを活用して不正検出や予知保全を行っています。ヘルスケアはAI主導の診断とイメージングにより急速に成長しています。メディアと自動車セクターは、生成AIとシミュレーションベースのAIに投資しています。ITと通信は、ハイパースケーラークラウドプラットフォームと通信AIワークロードによって最大のシェアを持っています。

地域別インサイト

東京首都圏はインフラ密度と企業需要により45%以上の市場シェアを占める

東京サブリージョンは、密集した接続性、金融機関、高品質な電力の利用可能性により、日本のAIデータセンターマーケットで45%以上のシェアを持っています。多くのハイパースケーラーキャンパスとAI対応ゾーンをホストしています。オペレーターは、レガシーサイトを大規模な企業ワークロード向けの高密度GPUクラスターにアップグレードしています。R&D、AIスタートアップ、規制機関の集中が強固なエコシステムをサポートしています。主権AIコンピュートと生成AIトレーニングハブの新しい建設を引き続き引き付けています。

大阪を含む関西地域は冗長性と産業AIユースケースに支えられ、約30%のシェアを持つ

大阪を中心とする関西地域は、日本のAIデータセンターマーケットの約30%を占めています。災害復旧、エネルギーアクセス、東京に比べて低い土地コストのために選ばれています。この地域の産業企業は、ロボット工学、生産管理、物流にAIを展開しています。この地域は10〜30 MWのデータセンターで地域AIクラウドインフラをサポートしています。大阪は、西日本にサービスを提供するAI推論ノードの戦略的な場所でもあります。東京に並ぶハブになりつつあります。

- 例えば、2025年6月にKDDIとHPEは、大阪堺市にAIに特化したデータセンターを立ち上げると発表し、2026年初頭に稼働を開始する予定です。この施設は、NVIDIA Blackwell GPUシステムを備え、直接液体冷却を行い、高性能な産業AIワークロードをサポートします。

福岡や仙台などの新興地域ゾーンは、エッジとローカライズされたAIインフラで15〜20%の市場シェアを獲得

福岡、仙台、北海道などの地域は、地方政府のインセンティブとエッジ展開を通じて市場の15〜20%を占めています。これらのゾーンは、スマートシティ、農業、分散型ヘルスケアのためのAIをサポートしています。これらの地域のエッジ施設は、エンドユーザーに近いリアルタイムAIワークロードを処理します。電力の利用可能性と低い不動産コストは、将来のAI拡張にとって魅力的です。日本のAIデータセンターマーケットは、この地理的多様化から、容量と回復力のバランスを取ることができます。

- 例えば、インターネットイニシアティブジャパン(IIJ)は、全国的なインフラポートフォリオの一環として、福岡、東京、大阪を含む場所でデータセンター施設を運営しています。これらの施設はクラウドおよび企業ホスティングの要件をサポートし、IIJのデジタルインフラサービスにおける広範な戦略に貢献しています。

競争力のあるインサイト:

- NTTグローバルデータセンター

- MCデジタルリアルティ

- アマゾンウェブサービス(AWS)

- マイクロソフト(Azure)

- グーグルクラウド / アルファベット

- エクイニクス

- デジタルリアルティトラスト

- コルトデータセンターサービス

- CoreWeave

- NVIDIA

日本のAIデータセンターマーケットは非常に競争が激しく、グローバルなハイパースケーラー、通信バックのオペレーター、専門的なGPUインフラプロバイダーが主導しています。NTTグローバルデータセンターとMCデジタルリアルティは、その広範な存在感と国内パートナーシップにより支配的です。AWS、マイクロソフト、グーグルクラウドは、GenAIおよびMLワークロードのためのGPUリッチなインフラを拡大し続けています。エクイニクスとコルトは、東京と大阪で企業向けAIの高密度コロケーションを提供しています。CoreWeaveのような新規参入者は、AI専用のクラウドサービスを提供するために拡大しています。NVIDIAやHPEのようなハードウェアおよびシステムベンダーは、データセンターオペレーターと密接に協力してGPUの展開を最適化しています。効率性、スケーラビリティ、規制の整合性がリーダーシップを決定する資本集約型の市場であり続けています。日本のAIデータセンターマーケットは、深い技術的専門知識、信頼性のあるエネルギーアクセス、セクター特化のサービスポートフォリオを持つプレーヤーを支持します。

最近の動向:

- 2025年10月、日立製作所とOpenAIは、AIデータセンターインフラの拡大と持続可能な運営に焦点を当てた戦略的パートナーシップを結びました。両社は2025年10月2日に次世代AIインフラの共同開発と先進的なAI技術の展開の効率化を目的とした覚書を締結しました。

- 2025年8月、EdgeConneXは、日本の大阪大都市圏と八幡エリアで2番目のデータセンターサイトを取得し、存在感を拡大しました。同社は、クラウドとAIワークロードをサポートするハイパースケールデータセンターの開発を加速するために、この土地バンクの拡大を発表しました。これらの施設は、再生可能エネルギーと最新のインフラを活用して、増大するデジタル需要に応えることを目指しています。

- 2025年5月、日立システムズは、日本でのジェネレーティブAIとクラウドワークロードの迅速な展開を目的とした高負荷、サーバールーム、エッジコンピューティングオプションを含む3つの標準化されたコンテナ型データセンターモデルを発表しました。

- 2024年11月、ケッペルは、プライベートファンドであるケッペルデータセンターファンドII(KDCF II)が、三井不動産との間でケッペルDC東京2のフォワード購入に関する売買契約を締結したと発表しました。