Resumo Executivo:

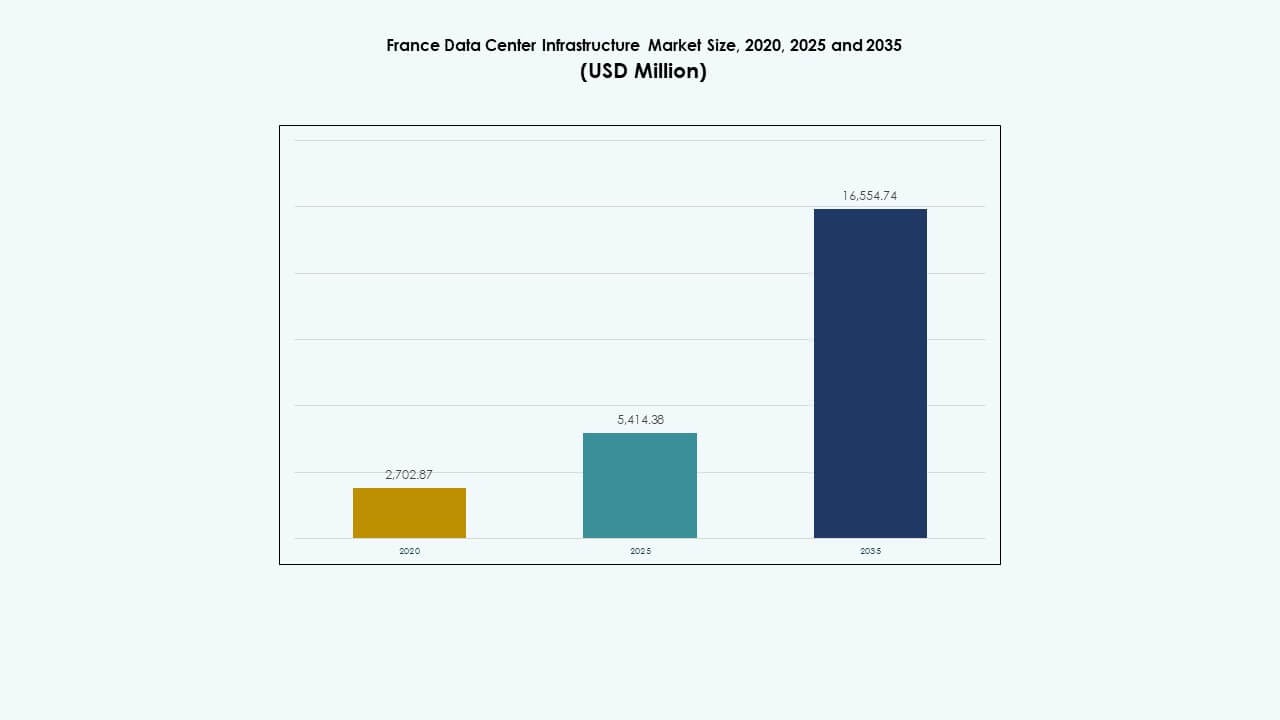

O tamanho do mercado de infraestrutura de data centers na França foi avaliado em USD 2.702,87 milhões em 2020, alcançou USD 5.414,38 milhões em 2025, e é previsto atingir USD 16.554,74 milhões até 2035, com um CAGR de 11,74% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Centers na França 2025 |

USD 5.414,38 Milhões |

| Mercado de Infraestrutura de Data Centers na França, CAGR |

11,74% |

| Tamanho do Mercado de Infraestrutura de Data Centers na França 2035 |

USD 16.554,74 Milhões |

O crescimento do mercado é impulsionado pela forte adoção de computação em nuvem, cargas de trabalho de IA e instalações de colocation. A rápida inovação em gestão de energia, refrigeração e design modular de data centers melhora a eficiência energética e a escalabilidade. Empresas e provedores de hiperescala expandem investimentos para atender à crescente demanda digital, enquanto metas de sustentabilidade moldam o planejamento da infraestrutura. Este setor possui importância estratégica para investidores que buscam crescimento a longo prazo no cenário de transformação digital da França.

O norte e o oeste da França lideram devido a redes elétricas robustas, conectividade e integração renovável que suportam a expansão de hiperescala. Paris permanece como o centro principal para grandes instalações de colocation, enquanto cidades do sul, como Marselha e Lyon, emergem como clusters secundários. Essas regiões atraem desenvolvedores por meio de clima favorável, acesso a cabos submarinos e custos de construção mais baixos, fortalecendo a diversificação da infraestrutura de dados em todo o país.

Motores do Mercado

Motores do Mercado

Rápida Expansão de Instalações de Nuvem e Colocation

O mercado de infraestrutura de data centers na França cresce devido a um aumento na adoção de nuvem e investimentos em colocation. Ele se beneficia do aumento dos volumes de dados empresariais e das iniciativas digitais do governo. As empresas migram cargas de trabalho para ambientes seguros e energeticamente eficientes. A forte demanda dos setores de telecomunicações, BFSI e público impulsiona implantações em larga escala. Operadores de colocation expandem sua presença perto de Paris e Marselha para atender clientes de hiperescala. As empresas priorizam sustentabilidade e infraestrutura de baixa latência. O fornecimento de energia verde molda estratégias de investimento. Leis de localização de dados aceleram ainda mais a expansão da infraestrutura em zonas metropolitanas chave.

- Por exemplo, a Equinix lançou seu data center PA13x em Meudon, Paris, em 2025, com um investimento de cerca de €350 milhões. A instalação oferece aproximadamente 7.331 m² de espaço de colocation e 28,8 MW de capacidade de TI. O local possui 12 salas de dados e integra painéis fotovoltaicos cobrindo aproximadamente 350 m².

Inovação em Eficiência de Energia e Refrigeração

A inovação contínua em sistemas de energia e refrigeração fortalece o Mercado de Infraestrutura de Data Centers na França. Avança por meio de sistemas UPS de alta eficiência, refrigeração líquida e tecnologias de recuperação de calor. Operadores implantam monitoramento inteligente para minimizar o tempo de inatividade e a perda de energia. O setor se move em direção a designs modulares que permitem implantação rápida e escalabilidade. Unidades de manuseio de ar aprimoradas e sistemas de contenção melhoram o desempenho térmico. Atualizações de eficiência reduzem custos operacionais e emissões. Essas mudanças atraem investidores focados em portfólios sustentáveis. O alinhamento estratégico com as metas de neutralidade de carbono da França aumenta ainda mais a confiança a longo prazo.

Transformação Digital e Cargas de Trabalho Orientadas por IA

Aplicações de IA, análises e IoT aumentam as demandas de computação no Mercado de Infraestrutura de Data Centers na França. Ganha impulso à medida que as empresas modernizam ecossistemas de TI. Cargas de trabalho de IA crescentes exigem racks de alta densidade e clusters de GPU. Empresas integram ferramentas de automação para otimizar a utilização de recursos. A demanda por infraestrutura inteligente impulsiona a adoção de sistemas de manutenção preditiva. Implantações de borda suportam operações sensíveis à latência em logística e manufatura. Conectividade aprimorada por meio de redes 5G fortalece a computação distribuída. Empresas investem em centros de dados resilientes para garantir a continuidade do serviço sob altas cargas.

- Por exemplo, o desenvolvimento conjunto de um campus de data center pronto para IA liderado por Bpifrance, MGX, Mistral AI e NVIDIA, planejado para fornecer cerca de 1.400 MW de potência de computação de alta densidade. Esta iniciativa visa cargas de trabalho crescentes de IA e clusters de GPU, enfatizando implantações de borda e apoiando aplicações sensíveis à latência em setores como logística e manufatura.

Investimentos Estratégicos e Apoio Político

Incentivos governamentais e políticas favoráveis incentivam o desenvolvimento de infraestrutura no Mercado de Infraestrutura de Data Centers na França. Beneficia-se de regras de soberania de dados que exigem hospedagem local de informações sensíveis. Benefícios fiscais e aprovações simplificadas fomentam a confiança dos investidores. Empresas privadas fazem parcerias com concessionárias para acessar energia renovável e fornecimento de energia estável. Projetos de infraestrutura alinham-se com as metas nacionais de digitalização e os mandatos do Acordo Verde da UE. Projetos colaborativos entre operadoras de telecomunicações expandem as espinhas dorsais de fibra. O foco aumentado em hubs regionais diversifica a capacidade além de Paris. Este ecossistema garante crescimento equilibrado e resiliência de mercado a longo prazo.

Tendências de Mercado

Tendências de Mercado

Mudança para Data Centers Sustentáveis e Neutros em Carbono

A sustentabilidade emerge como uma tendência definidora no Mercado de Infraestrutura de Data Centers na França. Operadores focam em operações neutras em carbono por meio de fontes de energia renovável. Instalações adotam células de combustível de hidrogênio e tecnologias avançadas de refrigeração para reduzir emissões. Modelos de uso circular de energia reutilizam calor para redes comunitárias. Certificações sob ISO 50001 e LEED aumentam a competitividade. A transparência energética torna-se essencial para investidores que avaliam o desempenho ESG. Políticas de aquisição verde impulsionam fornecedores em direção a materiais de baixo impacto. A conformidade ambiental atua como um diferencial de mercado para clientes internacionais que buscam parceiros sustentáveis.

Ascensão de Modelos de Infraestrutura Modulares e Pré-fabricados

A abordagem de construção modular domina os novos desenvolvimentos no Mercado de Infraestrutura de Data Centers na França. Ela permite uma implantação mais rápida, custos de construção mais baixos e flexibilidade de design. Componentes pré-fabricados melhoram a escalabilidade em instalações de hiperescala e empresariais. Operadores usam módulos plug-and-play para lidar com a crescente demanda computacional. Essa tendência apoia prazos de entrega mais curtos para clientes que buscam capacidade imediata. Designs modulares reduzem a mão de obra no local e melhoram o controle de qualidade. Desenvolvedores de data centers utilizam modelagem 3D para planejamento preciso. A pré-fabricação também melhora a sustentabilidade ao minimizar o desperdício de construção e o uso de energia.

Crescente Importância de Edge e Micro Data Centers

A computação de borda transforma a estrutura do Mercado de Infraestrutura de Data Centers na França. Ela suporta o processamento de dados descentralizado próximo aos usuários finais para aplicações em tempo real. Empresas de telecomunicações expandem nós de borda para serviços 5G e IoT. Micro data centers atendem à conectividade urbana e cargas de trabalho sensíveis à latência. Essas instalações melhoram a continuidade dos negócios e a resiliência local. Empresas implantam unidades compactas de borda para atender sistemas de automação impulsionados por IA. A tendência aumenta a demanda por energia de alta densidade e resfriamento eficiente. Ela amplia as necessidades de infraestrutura nos setores de varejo, transporte e saúde.

Integração de IA e Automação nas Operações de Instalações

Ferramentas de automação redefinem a gestão operacional no Mercado de Infraestrutura de Data Centers na França. A IA melhora a detecção de falhas, o planejamento de capacidade e a manutenção preditiva. Sensores inteligentes melhoram a gestão do fluxo de ar e a alocação de energia. Análises de dados em tempo real otimizam o tempo de atividade e a eficiência do sistema. Operadores confiam em gêmeos digitais para simulação de desempenho e rastreamento de ativos. Relatórios automatizados apoiam a conformidade com regulamentos de sustentabilidade europeus. Robótica e drones agilizam inspeções físicas e verificações de inventário. A ascensão de sistemas autônomos garante maior confiabilidade e custos operacionais reduzidos.

Desafios do Mercado

Desafios do Mercado

Alta Demanda de Energia e Pressão na Rede

O Mercado de Infraestrutura de Data Centers na França enfrenta um aumento no consumo de energia que sobrecarrega as redes locais. Ele requer entrega de energia estável para suportar cargas computacionais de alta densidade. Os riscos de congestionamento da rede aumentam durante as horas de pico, afetando a confiabilidade operacional. A volatilidade dos preços de energia adiciona incerteza ao planejamento de longo prazo. Operadores investem fortemente em geração renovável no local e sistemas de baterias. Estruturas regulatórias enfatizam metas de eficiência que aumentam os custos de conformidade. Equilibrar a expansão com metas de sustentabilidade torna-se um desafio persistente. A integração limitada de renováveis em algumas regiões atrasa o progresso da descarbonização.

Disponibilidade de Terreno e Restrições de Conformidade Ambiental

Encontrar terrenos adequados para grandes instalações apresenta grandes desafios para o Mercado de Infraestrutura de Data Centers na França. A expansão urbana limita o acesso a terrenos acessíveis e bem conectados. As regulamentações ambientais exigem estrita conformidade com padrões de ruído, água e emissões. Procedimentos longos de licenciamento atrasam a execução de projetos e aumentam os custos gerais. Os desenvolvedores navegam por restrições de zoneamento local que variam por município. A resistência da comunidade à expansão industrial perto de zonas residenciais adiciona complexidade. Manter o equilíbrio ecológico enquanto se expande a infraestrutura exige um design inovador do local. Essas restrições desaceleram os cronogramas dos projetos e aumentam os custos de desenvolvimento.

Oportunidades de Mercado

Crescente Demanda por IA, HPC e Expansão da Nuvem

O crescimento das cargas de trabalho de IA e computação de alto desempenho cria novas oportunidades no Mercado de Infraestrutura de Data Centers na França. Atrai provedores de nuvem em hiperescala que expandem a capacidade regional. As empresas atualizam para modelos híbridos que combinam sistemas de nuvem privada e pública. Instalações de treinamento de IA exigem infraestrutura especializada com alta densidade energética. O investimento em processadores e interconexões de próxima geração impulsiona a modernização. Start-ups que oferecem serviços de data center otimizados para IA ganham atenção de investidores. Parcerias entre empresas de tecnologia e concessionárias melhoram a eficiência operacional a longo prazo.

Expansão em Cidades Secundárias e Integração de Renováveis

A diversificação regional abre novas perspectivas para o Mercado de Infraestrutura de Data Centers na França. Zonas emergentes como Lyon, Marselha e Toulouse testemunham um crescente interesse de desenvolvimento. Essas áreas oferecem custos mais baixos, disponibilidade de terrenos e fortes conexões de fibra. Operadores visam regiões alimentadas por fontes renováveis para atender a mandatos de sustentabilidade. A integração solar e eólica melhora a resiliência contra flutuações da rede. Incentivos regionais atraem investimentos em construção e logística. Esta expansão espacial equilibra a capacidade nacional enquanto apoia a transformação digital local.

Segmentação de Mercado

Por Tipo de Infraestrutura

A infraestrutura elétrica lidera o Mercado de Infraestrutura de Data Centers na França devido à crescente demanda por sistemas de energia estáveis. Os sistemas mecânicos seguem de perto, impulsionados por inovações avançadas de resfriamento. Os segmentos de infraestrutura civil e de TI apoiam implantações em grande escala em centros metropolitanos. O crescimento em arquitetura modular e pré-fabricada melhora a flexibilidade de design. Investimentos em redes elétricas escaláveis permanecem cruciais para o desenvolvimento em hiperescala.

Por Infraestrutura Elétrica

Os sistemas UPS dominam o segmento elétrico, garantindo a entrega ininterrupta de energia. Sistemas de Armazenamento de Energia por Bateria ganham força para balanceamento de carga e sustentabilidade. PDUs e disjuntores se expandem em salas de dados de alta densidade. Interruptores de transferência melhoram a redundância e a proteção contra falhas. O foco permanece na confiabilidade, eficiência e compatibilidade com energia renovável.

Por Infraestrutura Mecânica

Unidades de resfriamento e chillers detêm grande participação devido ao aumento das densidades de racks. Sistemas de contenção e tubulação otimizam o gerenciamento térmico. Operadores exploram resfriamento líquido e de ar livre para reduzir o uso de energia. Inovações mecânicas reduzem custos operacionais e impacto de carbono. Fornecedores focam em refrigerantes de baixo GWP para alinhar-se com as regulamentações da UE.

Por Civil / Estrutural & Arquitetônico

Superestrutura e sistemas modulares impulsionam o crescimento na infraestrutura civil. Pisos elevados e designs de envelope eficientes suportam a otimização do fluxo de ar. Módulos pré-fabricados aceleram a entrega e padronizam construções. Desenvolvedores enfatizam a estabilidade sísmica e durabilidade. Materiais energeticamente eficientes ganham importância para certificação de sustentabilidade.

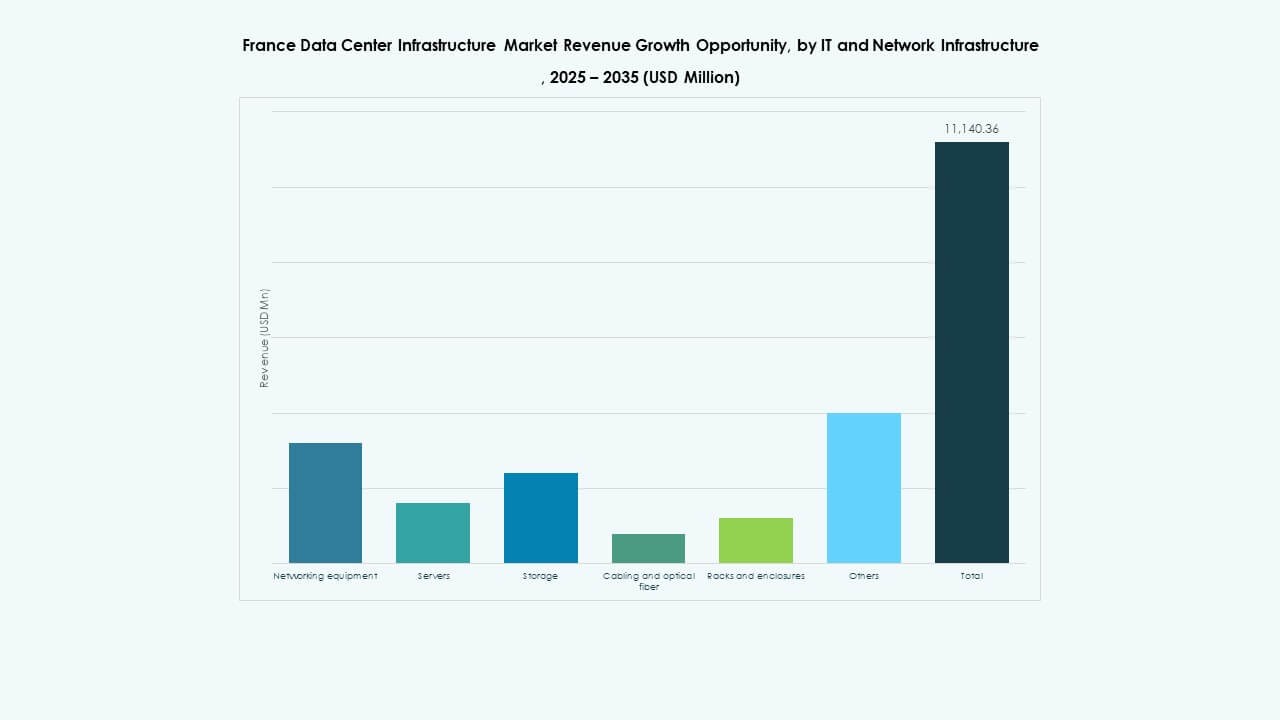

Por TI & Infraestrutura de Rede

Equipamentos de rede e servidores permanecem como o núcleo da infraestrutura de TI. A expansão do armazenamento suporta cargas de trabalho empresariais crescentes. Cabos de fibra aumentam a velocidade e confiabilidade dos dados. Racks e gabinetes evoluem para suportar configurações densas. A integração de hardware preparado para IA fortalece o desempenho digital.

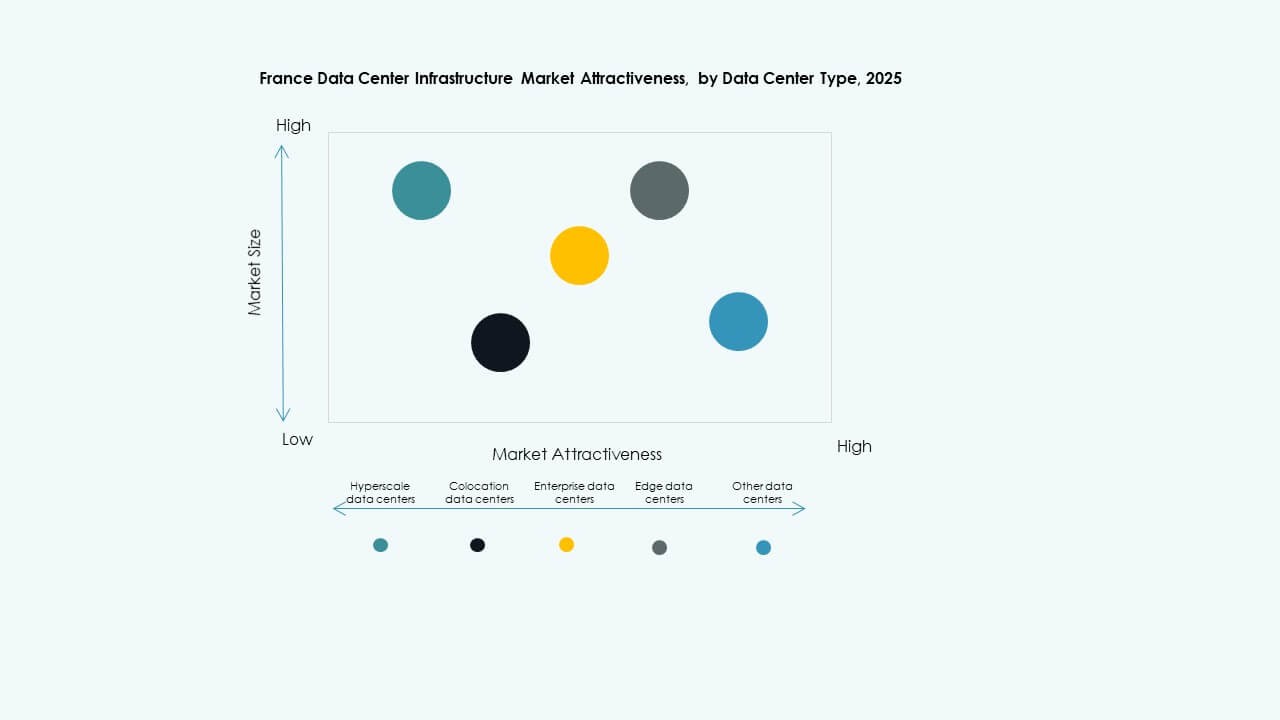

Por Tipo de Data Center

Centros hiperescaláveis dominam, impulsionados por provedores globais de nuvem. Centros de colocation se expandem para atender à demanda de terceirização empresarial. Instalações de borda crescem com a adoção do 5G e processamento local. Centros empresariais e governamentais mantêm importância para hospedagem de dados confidenciais. Cada segmento complementa os objetivos nacionais de transformação digital.

Por Modelo de Entrega

Modelos turnkey e design-build lideram devido à eficiência e controle de custos. Soluções modulares construídas em fábrica ganham força pela rapidez e repetibilidade. Abordagens de gerenciamento de construção oferecem flexibilidade para projetos em fases. Trabalhos de retrofit e atualização sustentam instalações legadas. Jogadores EPC focam na execução integrada de projetos para reduzir prazos.

Por Tipo de Tier

Centros Tier 3 comandam a maior participação de mercado, oferecendo redundância equilibrada e eficiência de custos. A adoção do Tier 4 aumenta entre indústrias críticas. Tier 1 e Tier 2 atendem a pequenas empresas e sites de borda. A crescente demanda por garantia de tempo de atividade impulsiona investimentos em múltiplos tiers. Resfriamento avançado e alimentação dupla se tornam padrão em projetos de alto tier.

Insights Regionais

Insights Regionais

Norte e Oeste da França: Centros Dominantes para Expansão Hiperescalável (Participação de Mercado: 47%)

O Norte e Oeste da França lideram o Mercado de Infraestrutura de Data Center na França devido à forte conectividade e acesso a energia renovável. Paris permanece um centro chave para projetos hiperescaláveis e de colocation. Iniciativas apoiadas pelo governo aumentam a capacidade da rede para suportar a expansão. A presença de grandes provedores de nuvem fortalece o ecossistema regional. Investidores preferem essas regiões pela infraestrutura confiável e disponibilidade de mão de obra qualificada. O fornecimento consistente de renováveis apoia compromissos de neutralidade de carbono.

- Por exemplo, o Campus CDG da CloudHQ em Lisses, Grand Paris Sud, é um local confirmado de data center hiperescalável com dois edifícios e uma capacidade de carga de TI combinada de cerca de 150 MW. Cada instalação abrange aproximadamente 53.000 metros quadrados, reforçando o status da região como um importante centro para infraestrutura digital de grande escala na França.

Sul e Centro da França: Corredores de Crescimento Emergentes (Participação de Mercado: 33%)

O sul e o centro da França ganham força através de investimentos nos corredores de Marselha e Lyon. Essas áreas se beneficiam do acesso a cabos submarinos e de condições climáticas favoráveis. Redes de fibra robustas conectam-se às rotas digitais do Mediterrâneo. Desenvolvedores visam designs energeticamente eficientes adequados para climas quentes. Clusters industriais nessas zonas impulsionam a expansão de instalações lideradas por empresas. Políticas locais de apoio e terrenos acessíveis tornam essas áreas atraentes para novos entrantes.

- Por exemplo, a Interxion, uma empresa da Digital Realty, opera vários centros de dados importantes em Marselha, estrategicamente posicionados para aproveitar a conectividade de cabos submarinos do Mediterrâneo. O campus de Marselha inclui múltiplas instalações como MRS1, MRS2 e MRS3, com sistemas de refrigeração avançados e servindo como um importante hub de colocation conectando a Europa, África e o Oriente Médio.

Leste da França e Regiões Periféricas: Fronteiras de Expansão Estratégica (Participação de Mercado: 20%)

O leste da França e as regiões periféricas representam a próxima onda de diversificação de infraestrutura. Centros de dados próximos a Estrasburgo e Lille servem à conectividade transfronteiriça com a Alemanha e o Benelux. Essas zonas oferecem energia e ligações de transporte econômicas. A crescente digitalização industrial aumenta a demanda local por dados. Os governos promovem a inclusão regional para equilibrar a capacidade digital em toda a França. A tendência melhora a resiliência e reduz a dependência excessiva de centros metropolitanos.

Insights Competitivos:

- Equinix, Inc.

- Digital Realty

- DATA4

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Hewlett Packard Empresarial Development LP

- Huawei Technologies Co., Ltd.

- IBM

- Dell Inc.

O Mercado de Infraestrutura de Centros de Dados da França permanece altamente competitivo, com líderes globais e regionais investindo fortemente na expansão de capacidade e em soluções energeticamente eficientes. Beneficia-se de uma forte participação de fornecedores de tecnologia e especialistas em colocation focados em sistemas modulares e escaláveis. As empresas enfatizam designs de centros de dados verdes para alinhar com as metas nacionais de sustentabilidade. Equinix e Digital Realty dominam através de extensos portfólios de colocation, enquanto Schneider Electric e Vertiv lideram em sistemas de energia e refrigeração. Cisco, HPE e Huawei fortalecem as capacidades de integração de redes de TI e servidores. Parcerias contínuas entre fornecedores, empresas de construção e fornecedores de energia sustentam a inovação e a Excelência operacional em instalações novas e atualizadas.

Desenvolvimentos Recentes:

- Em novembro de 2025, a EDF e a OpCore anunciaram um plano de desenvolvimento conjunto para um projeto de data center de €4 bilhões na França, com a primeira fase prevista para estar operacional até 2027. Esta iniciativa está alinhada com o esquema de conexão rápida à rede da França e representa um investimento significativo na infraestrutura digital do país.

- Em julho de 2025, a Vesper Infrastructure adquiriu a operadora francesa de data centers Thésée DataCenter do grupo de investimento estatal francês Caisse des Dépôts et Consignations/Banque des Territoires e do Groupe IDEC Invest.

- Em maio de 2025, a Prologis anunciou um plano de desenvolvimento para quatro sites de data centers em Paris, que fornecerão mais de 580 MW de capacidade ao redor da capital francesa, destacando a tendência crescente de projetos de data centers em grande escala na região.

- Em fevereiro de 2025, a Equinix, Inc. inaugurou seu 11º data center na França, chamado PA13x, localizado em Meudon, perto de Paris, com um investimento de cerca de €350 milhões. Esta nova instalação fortalece a presença da Equinix na região da Île-de-France e sublinha seu compromisso em fornecer infraestrutura digital sustentável para empresas e provedores de nuvem, incluindo parcerias com a Engie Solutions para utilizar o calor excedente em redes de energia locais.