Краткое содержание:

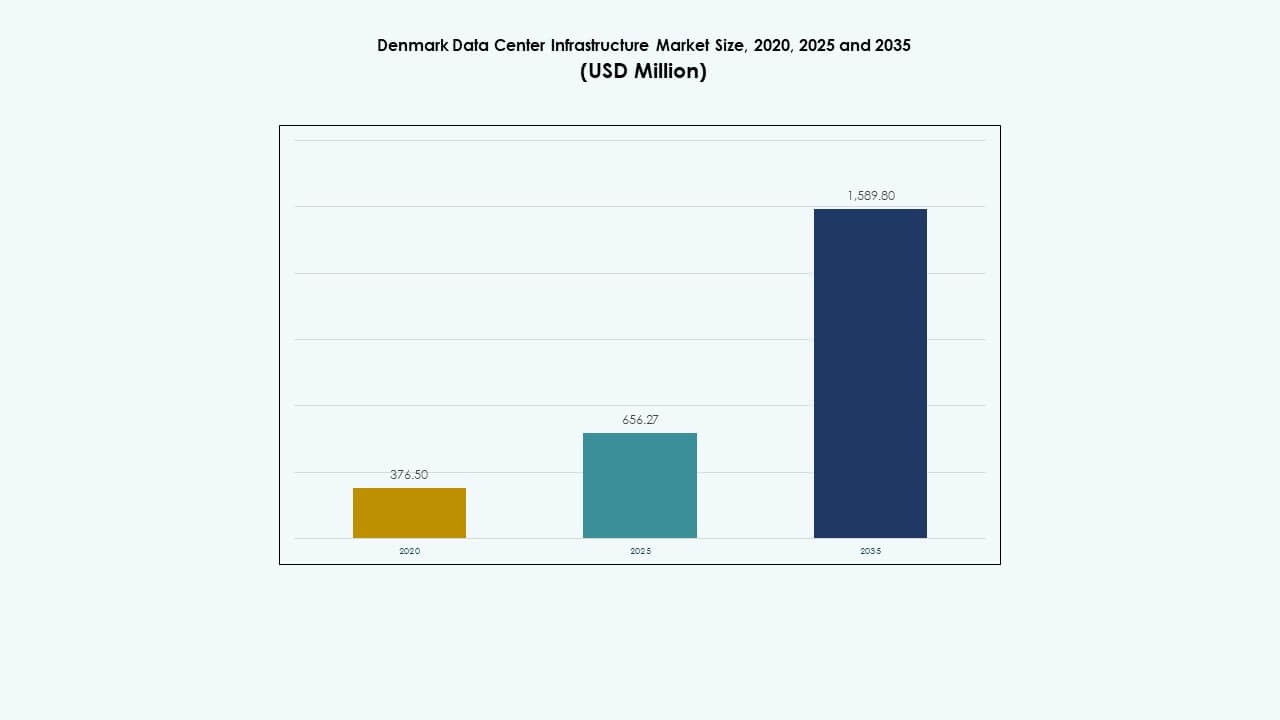

Размер рынка инфраструктуры центров обработки данных в Дании оценивался в 376,50 млн долларов США в 2020 году, до 656,27 млн долларов США в 2025 году и, как ожидается, достигнет 1 589,80 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 9,18% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных в Дании 2025 |

656,27 млн долларов США |

| Рынок инфраструктуры центров обработки данных в Дании, CAGR |

9,18% |

| Размер рынка инфраструктуры центров обработки данных в Дании 2035 |

1 589,80 млн долларов США |

Рост использования облачных технологий и рабочих нагрузок ИИ стимулирует быстрые обновления инфраструктуры. Компании внедряют модульные конструкции, эффективное распределение электроэнергии и передовые системы охлаждения для обработки повышенного спроса на вычислительные мощности. Растущая потребность в соединении с низкой задержкой и суверенитете данных стимулирует местные разработки. Цели в области устойчивого развития побуждают к интеграции возобновляемых источников энергии и энергоэффективного охлаждения, делая центры обработки данных более экологичными. Инвесторы предпочитают этот стабильный путь роста и финансируют расширения для удовлетворения растущих потребностей предприятий.

Основные центры спроса сосредоточены в столичном районе Копенгагена. Сильная инфраструктура сетей и волоконные соединения поддерживают строительство гипермасштабных и колокационных объектов. Западная Дания проявляет растущий интерес к объектам, работающим на зеленой энергии, благодаря доступности ветра и биомассы. Скандинавские соседи, такие как Швеция и Норвегия, следят за тенденциями датской емкости для получения преимуществ от трансграничной задержки. Игроки из Восточной Европы проявляют начальный интерес, но внедрение остается на ранней стадии. Движения за пределы городских центров привлекают инвесторов, ищущих недорогие земли и стабильную возобновляемую энергию.

Движущие силы рынка

Движущие силы рынка

Растущие инвестиции в центры обработки данных на возобновляемых источниках энергии укрепляют эффективность инфраструктуры

Рынок инфраструктуры центров обработки данных в Дании набирает обороты благодаря значительным инвестициям в интеграцию возобновляемой энергии. Операторы принимают стратегии 100% зеленой энергии, чтобы соответствовать национальным целям устойчивого развития. Это приносит пользу благодаря развитым ветровым и гидроэлектрическим мощностям страны, которые снижают углеродный след операций. Переход к более чистым сетям побуждает гипермасштабные компании расширять мощности на местном уровне. Бизнес полагается на энергетическую безопасность и стабильное электроснабжение для обеспечения бесперебойной работы. Разработчики инфраструктуры отдают приоритет энергоэффективному оборудованию для оптимизации производительности. Этот подход повышает долгосрочную прибыльность операторов. Инвесторы считают энергетическую стабильность Дании значительным преимуществом для расширения цифровой инфраструктуры.

- Например, Eurowind Energy объединилась с Edora для разработки дата-центра в парке возобновляемой энергии в Ютландии, Дания. Объект интегрирует ветряные турбины мощностью 3,6 МВт, солнечную установку мощностью 8 МВт и батарейную систему мощностью 10,8 МВт / 43,2 МВтч для устойчивого обеспечения работы дата-центра и устранения использования дизельного резервного питания.

Быстрое внедрение облачных, периферийных и ИИ-нагрузок ускоряет модернизацию объектов

Облачные и ИИ-нагрузки стимулируют модернизацию рынка инфраструктуры дата-центров в Дании. Компании переходят от устаревших ИТ-установок к передовым решениям колокации и периферийных вычислений. Это отражает растущую цифровую трансформацию в финансовом, розничном и государственном секторах. Провайдеры внедряют модульные конструкции для удовлетворения гибких вычислительных требований и сокращения времени развертывания. Интеграция ИИ увеличивает плотность стоек и потребности в термической оптимизации. Эта динамика способствует постоянным инновациям в области оборудования и охлаждения. Поставщики представляют масштабируемые системы для поддержки гибридного и мультиоблачного внедрения. Инвесторы рассматривают эту тенденцию как ключевой фактор роста в расширяющейся цифровой экосистеме Дании.

Расширение гипермасштабных дата-центров укрепляет роль Дании в северном цифровом узле

Расширение гипермасштабов закрепляет роль Дании как основного европейского узла обмена данными. Рынок инфраструктуры дата-центров в Дании выигрывает от стратегической близости к основным подводным кабелям. Он связывает Северную Европу с глобальными сетевыми коридорами через маршруты с низкой задержкой. Гипермасштабные компании, такие как Google и Meta, выбирают Данию за стабильность политики и доступность энергии. Эти проекты вызывают новые разработки энергосетей и подстанций. Поставщики инфраструктуры испытывают рост спроса на электрические и механические компоненты. Зрелость цифровой инфраструктуры страны поддерживает более высокий региональный трафик. Это преимущество в подключении укрепляет стратегическую цифровую значимость Дании в Европе.

- Например, дата-центр Google в Фредерисии включает в себя передовую энергоэффективную инфраструктуру и сетевую связь с низкой задержкой, соответствующую зеленой энергетической политике Дании, что стимулирует спрос на расширение новых энергосетей и электрических компонентов для поддержки увеличенного регионального трафика.

Фокус на зеленых строительных стандартах и циркулярном дизайне для повышения операционной устойчивости

Операторы следуют зеленым строительным кодексам для снижения выбросов на протяжении жизненного цикла и улучшения устойчивости. Рынок инфраструктуры дата-центров в Дании принимает циркулярный дизайн в строительных материалах и повторном использовании отходов. Компании акцентируют внимание на передовых системах HVAC и жидкостном охлаждении для улучшения соотношения энергии к выходу. Сертификация по стандартам ISO 50001 и LEED привлекает иностранные инвестиции. Правительство продвигает экологические стимулы, поддерживающие строительство с нулевыми выбросами. Бизнесы согласовывают цифровые операции с экологическими целями ЕС. Энергоэффективное освещение, автоматизация и предиктивное обслуживание сокращают энергозатраты. Эти устойчивые модели переопределяют лидерство Дании на рынке ответственного расширения цифровой инфраструктуры.

Тенденции рынка

Тенденции рынка

Рост интеграции технологий жидкостного охлаждения и погружения повышает эффективность дата-центров

Системы жидкостного охлаждения и погружения набирают популярность в дата-центрах Дании. Рынок инфраструктуры дата-центров Дании наблюдает более широкое внедрение этих технологий для управления нагрузками, интенсивно использующими ИИ. Операторы заменяют воздушное охлаждение на передовые жидкостные альтернативы для достижения низких уровней PUE. Погружное охлаждение продлевает срок службы оборудования, снижая затраты на обслуживание. Технология улучшает энергоэффективность на стойку, снижая эксплуатационные расходы. Автоматизация на основе данных оптимизирует тепловой баланс в плотных кластерах. Поставщики тестируют гибридное охлаждение, сочетая системы свободного воздуха и жидкостные системы. Это делает Данию лидером инноваций в устойчивом тепловом управлении по всей Европе.

Повышенный спрос на модульные и сборные модели строительства дата-центров

Разработчики на рынке инфраструктуры дата-центров Дании предпочитают модульные конструкции для масштабируемости и скорости. Сборные компоненты позволяют быстрее вводить в эксплуатацию и снижать риски установки. Модульные установки поддерживают расширение удаленных площадок без длительных строительных этапов. Поставщики вводят контейнеризированные блоки питания и охлаждения для обслуживания узлов периферийных вычислений. Сборка повышает контроль качества и стандартизацию в дизайне. Это обеспечивает повторяемые, эффективные постройки, подходящие для развертывания на нескольких площадках. Строительные компании инвестируют в гибридные модели, интегрирующие заводские конструкции. Этот сдвиг поддерживает цифровую готовность Дании, сохраняя устойчивые строительные рамки.

Растущая роль искусственного интеллекта и автоматизации в управлении дата-центрами

Автоматизация на основе ИИ трансформирует операции на рынке инфраструктуры дата-центров Дании. Платформы умного мониторинга анализируют потребление энергии и предсказывают неисправности в реальном времени. Планирование ресурсов на основе ИИ улучшает баланс мощности и охлаждения. Автоматизация снижает зависимость от ручного труда, повышая надежность и время безотказной работы. Поставщики внедряют интеллектуальные PDU и системы DCIM для точного контроля. Предсказательные алгоритмы прогнозируют старение компонентов, продлевая срок службы активов. Робототехника помогает в обработке материалов и задачах обслуживания. Это повышает безопасность рабочей силы, минимизируя риски простоя. Оптимизация на основе ИИ определяет новый этап операционного интеллекта Дании.

Усиление внимания к расширению периферийных вычислений и распределенным сетевым экосистемам

Периферийные развертывания растут, поскольку предприятия требуют вычислений с низкой задержкой ближе к пользователям. Рынок инфраструктуры дата-центров Дании расширяется за счет микро дата-центров в городских зонах. Эти компактные объекты обрабатывают данные локально, снижая перегрузку сети. Телекоммуникационные компании сотрудничают с разработчиками периферийных технологий для поддержки развертывания 5G. Предприятия развертывают периферийные мощности для поддержки IoT, AR и аналитики в реальном времени. Распределенная инфраструктура обеспечивает бесшовные цифровые впечатления. Производители и логистические компании полагаются на интеграцию периферийных технологий для более быстрых циклов принятия решений. Эта эволюция дополняет рост гипермасштабных и колокационных решений в дата-ландшафте Дании.

Проблемы рынка

Проблемы рынка

Увеличение спроса на электроэнергию и давление на сеть, ограничивающее масштабируемость дата-центров

Рынок инфраструктуры центров обработки данных в Дании сталкивается с проблемами, связанными с растущими потребностями в электроэнергии. Увеличение концентрации гипермасштабных и AI-нагрузок создает напряжение в стабильности сети. Энергетические власти должны балансировать промышленный спрос и снабжение жилых районов. Длительные сроки расширения подстанций задерживают выполнение проектов. Высокая зависимость от возобновляемых источников увеличивает риски прерывистости. Операторам требуется продвинутое хранение энергии для обеспечения непрерывности. Резервирование мощности остается дорогостоящим, что влияет на экономику меньших центров обработки данных. Инвесторы должны учитывать долгосрочную инфляцию цен на энергию и сложности интеграции в сеть.

Сложные экологические и планировочные нормы замедляют одобрение новых проектов

Строгие экологические законы задерживают одобрение новых объектов на рынке инфраструктуры центров обработки данных в Дании. Правительство строго соблюдает стандарты по выбросам и использованию земель. Проекты проходят длительные оценки воздействия на окружающую среду. Это замедляет сроки строительства и увеличивает капитальные затраты. В городских районах действуют ограничения по зонированию, ограничивающие расширение. Разработчики должны координировать действия с несколькими агентствами для получения разрешений на использование воды и энергии. Нагрузка по соблюдению требований отпугивает небольшие компании от входа на рынок. Это требует сильной регуляторной навигации для поддержания долгосрочного развития.

Возможности рынка

Рост инвестиций в AI и высокопроизводительные вычисления создает спрос на продвинутую инфраструктуру

AI и HPC-нагрузки представляют новые возможности роста для рынка инфраструктуры центров обработки данных в Дании. Предприятиям требуются более плотные и оптимизированные под GPU объекты для поддержки обучения и вывода. Операторы планируют модернизацию для продвинутых систем охлаждения чипов. Это создает пространство для инноваций в жидкостно-охлаждаемых стойках и модульных GPU-подах. Сильные экосистемы НИОКР и квалифицированная рабочая сила привлекают иностранные инвестиции. Интеграция AI повышает конкурентоспособность и устанавливает новые стандарты проектирования по всей стране.

Растущий экспортный потенциал для устойчивого проектирования и инженерного опыта центров обработки данных

Лидерство Дании в области зеленого проектирования открывает глобальные бизнес-возможности. Рынок инфраструктуры центров обработки данных в Дании производит технологические модели, которые вдохновляют на устойчивое строительство за рубежом. Местные компании экспортируют модульные, низкоуглеродные строительные и энергетические системы управления. Это укрепляет глобальный бренд Дании как инноватора в области устойчивого развития. Трансграничные партнерства способствуют передаче технологий в области охлаждения и эффективности. Экспертиза создает высокоценные контракты в развивающихся цифровых экономиках, стремящихся к устойчивой инфраструктуре.

Сегментация рынка

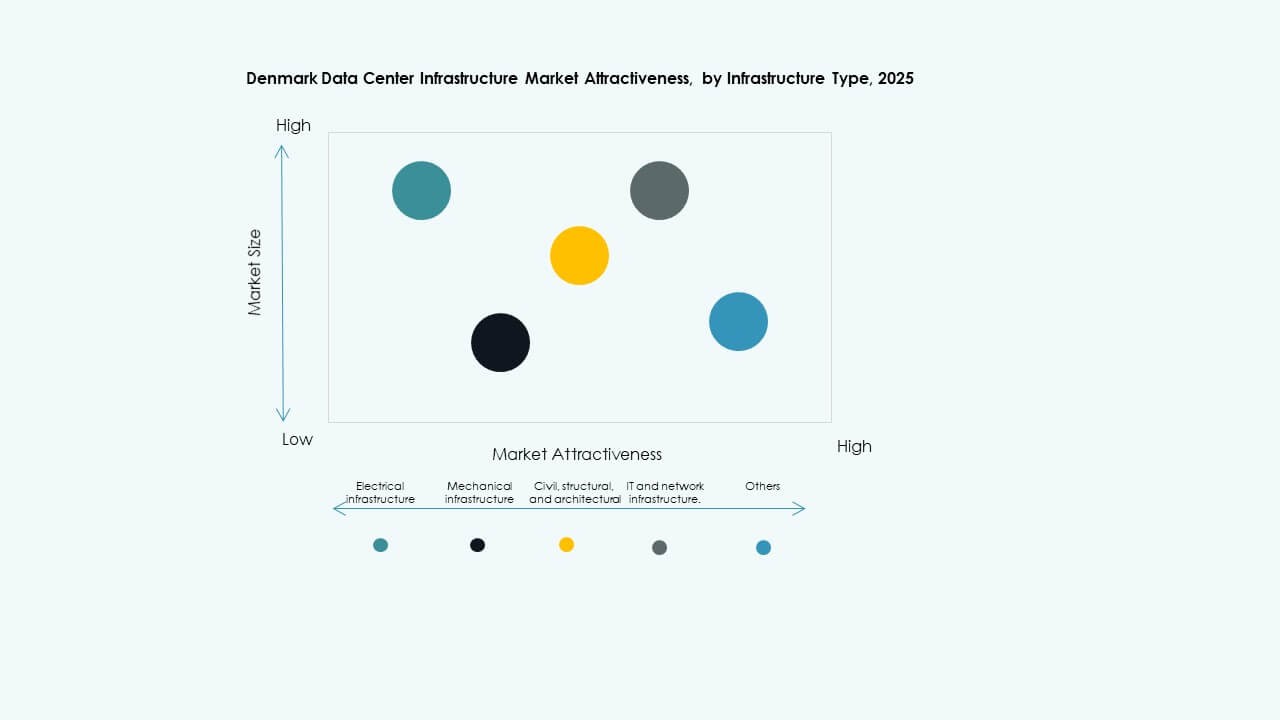

По типу инфраструктуры

Электрическая инфраструктура доминирует на рынке инфраструктуры центров обработки данных в Дании из-за энергоемких нагрузок. Механические системы развиваются благодаря инновациям в области охлаждения, в то время как гражданская и IT-инфраструктура расширяются стабильно. Сильные инвестиции в модернизацию электрических систем обеспечивают надежность работы. Механические и IT-подсистемы поддерживают интеграцию AI. Гражданские структуры улучшают устойчивость и модульный дизайн. Баланс сегментов поддерживает всестороннее развитие объектов по всей стране.

По электрической инфраструктуре

ИБП и блоки распределения электроэнергии занимают лидирующие позиции в электрическом сегменте рынка инфраструктуры центров обработки данных в Дании. Надежные подключения к сети и резервное питание определяют это доминирование. Системы хранения энергии на батареях приобретают важность для интеграции возобновляемых источников. Коммутационные устройства и блоки распределения улучшают защиту и гибкость системы. Спрос на стабильный поток энергии стимулирует инновации в области автоматизации энергоснабжения. Эти обновления обеспечивают постоянное время безотказной работы и экономическую эффективность для операторов.

По механической инфраструктуре

Системы охлаждения доминируют в механическом сегменте рынка инфраструктуры центров обработки данных в Дании. Объекты предпочитают современные CRAC/CRAH и воздушно-охлаждаемые чиллеры для плотных AI-нагрузок. Решения по изоляции улучшают поток воздуха и снижают потери энергии. Насосы и трубопроводные системы поддерживают масштабируемую инфраструктуру жидкостного охлаждения. Механическая надежность остается ключевой для эксплуатационной производительности. Новые решения по утилизации тепла появляются для снижения тепловых потерь.

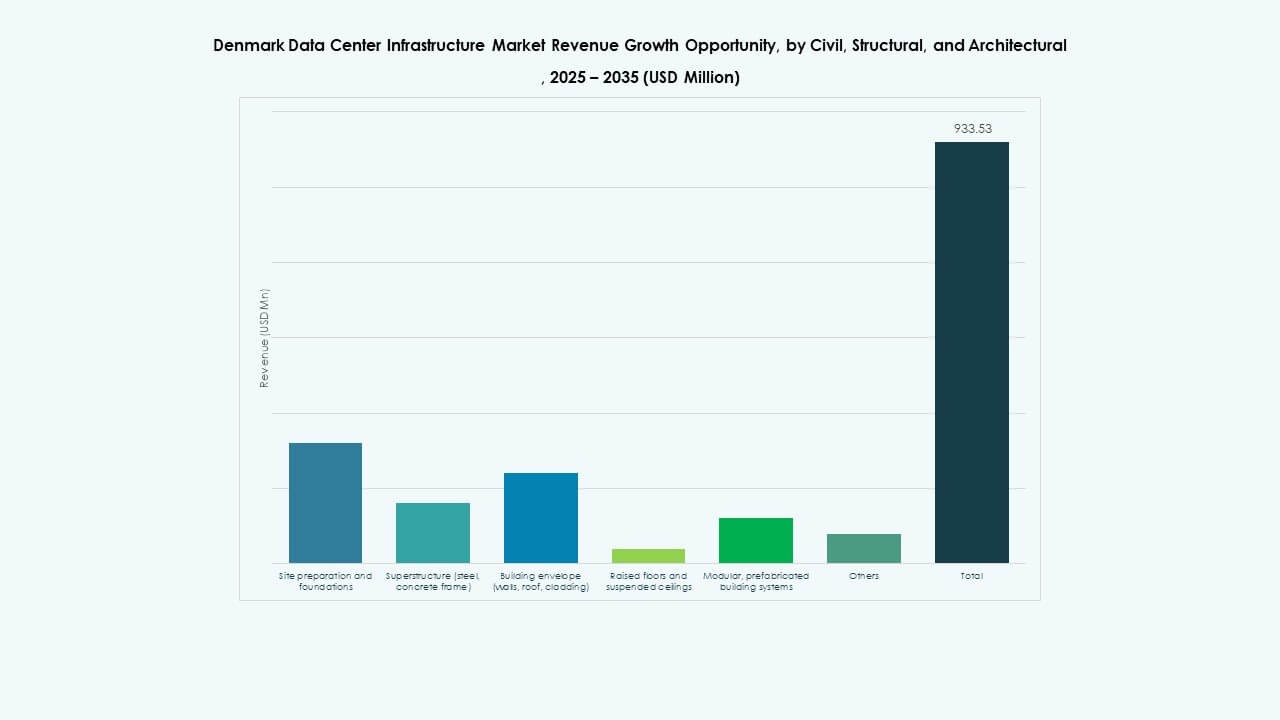

По гражданской / структурной и архитектурной инфраструктуре

Гражданский и структурный сегмент рынка инфраструктуры центров обработки данных в Дании акцентирует внимание на модульных и сборных конструкциях. Разработчики используют гибкие стальные и бетонные рамы для более быстрого развертывания. Поднятые полы и подвесные потолки улучшают управление потоком воздуха. Высококачественная облицовка улучшает тепловую изоляцию. Оболочки зданий обеспечивают устойчивость к суровым погодным условиям. Эти улучшения повышают долгосрочную устойчивость инфраструктурной экосистемы Дании.

По ИТ и сетевой инфраструктуре

Сетевое оборудование и серверы доминируют в ИТ-сегменте рынка инфраструктуры центров обработки данных в Дании. Хранилища и волоконно-оптические кабели набирают популярность для более быстрого обмена данными. Стойки и корпуса эволюционируют для управления высокоплотными конфигурациями. Это подчеркивает сильный акцент на облачной подключенности и вычислениях AI. Обновления в ИТ-инфраструктуре способствуют лучшей оптимизации рабочих нагрузок в компаниях.

По типу центра обработки данных

Гипермасштабные центры занимают наибольшую долю на рынке инфраструктуры центров обработки данных в Дании. Колокационные и корпоративные центры обработки данных также демонстрируют сильный рост. Развертывания на периферии увеличиваются с распределенными вычислениями. Эти комбинированные модели обеспечивают гибкость в размещении и масштабируемость. Диверсификация поддерживает национальную цифровую устойчивость и привлекает новых участников.

По модели доставки

Модели проектирования и строительства и “под ключ” доминируют на рынке инфраструктуры центров обработки данных в Дании. Управление строительством приобретает предпочтение для крупных, многоэтапных проектов. Проекты модернизации решают задачи обновления старых объектов. Модульные заводские решения улучшают масштабируемость и устойчивость. Эта смесь обеспечивает экономически эффективное и надежное расширение инфраструктуры.

По типу уровня

Объекты уровня 3 занимают основную долю на рынке инфраструктуры центров обработки данных в Дании. Эти центры предлагают оптимальный баланс времени безотказной работы и экономической эффективности. Строительство уровня 4 растет с требованиями гипермасштабных и AI-нагрузок. Более низкие уровни поддерживают развертывания на периферии и для малых предприятий. Распределение по уровням подчеркивает сбалансированную инфраструктурную экосистему по всей Дании.

Региональные инсайты

Региональные инсайты

Копенгагенская столичная зона лидирует с более чем 55% долей рынка

Копенгаген лидирует на рынке инфраструктуры центров обработки данных Дании с долей более 55%. Регион является домом для крупных кампусов гипермасштаба и узлов межсоединений. Сильная сетевая подключенность и доступ к оптоволокну способствуют устойчивым инвестициям. Близость к финансовым и телекоммуникационным кластерам обеспечивает высокий спрос на сеть. Город привлекает международных разработчиков благодаря прозрачности политики и преимуществам низкой задержки.

- Например, Digital Realty размещает суперкомпьютер Gefion AI в Дании, построенный с использованием 1,528 графических процессоров NVIDIA H100, соединенных через Quantum-2 InfiniBand. Система поддерживает национальные исследования в области искусственного интеллекта и инициативы по передовым вычислениям, что подчеркивает растущую роль Дании в суверенной инфраструктуре ИИ.

Западная Дания становится стратегическим центром зеленой энергии и промышленности

Западная Дания вносит около 30% доли на рынке инфраструктуры центров обработки данных Дании. Она выигрывает от обширных возобновляемых ресурсов и доступности земель. Промышленная база региона поддерживает гибридные энергетические проекты. Центры обработки данных используют энергию ветра и системы центрального отопления. Местные муниципалитеты продвигают зеленое строительство, привлекая крупномасштабные проекты колокации.

- Например, Penta Infra приобрела второй участок для центра обработки данных в Копенгагене в сентябре 2024 года, планируя новое предприятие мощностью 20 МВт площадью более 20,000 м².

Северные и южные регионы поддерживают рост периферийных и распределенных объектов

Северные и южные зоны вместе занимают около 15% доли на рынке инфраструктуры центров обработки данных Дании. Эти регионы расширяют периферийные центры обработки данных для обслуживания логистических и производственных кластеров. Меньшие города развертывают модульные и сборные объекты для управления региональными нагрузками данных. Сильная трансграничная связность с Норвегией и Германией улучшает интеграцию. Растущее региональное разнообразие укрепляет сбалансированную экосистему данных Дании.

Конкурентные инсайты:

- Digital Realty

- Equinix, Inc.

- Schneider Electric

- ABB

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Dell Inc.

- Huawei Technologies Co., Ltd.

- IBM

- Lenovo

Рынок инфраструктуры центров обработки данных Дании характеризуется сильной конкуренцией между глобальными операторами гипермасштаба, производителями оборудования и поставщиками инфраструктурных решений. Он остается под влиянием инноваций в области энергоснабжения, охлаждения и модульного проектирования систем. Такие игроки, как Digital Realty и Equinix, доминируют в услугах колокации и межсоединений благодаря масштабируемым, энергоэффективным кампусам. Поставщики оборудования, включая ABB, Schneider Electric и Vertiv, лидируют в интеграции электрических и механических систем. ИТ-поставщики, такие как Cisco, Dell и Huawei, поддерживают передовые сетевые и вычислительные требования. Стратегии локального расширения сосредоточены на использовании возобновляемой энергии и инфраструктуре, готовой к ИИ. Конкурентный баланс благоприятствует компаниям с сильными устойчивыми характеристиками, глубокими техническими партнерствами и возможностями регионального развертывания.

Последние события:

- В мае 2025 года Thylander представила планы по открытию первого полностью датского гипермасштабного дата-центра в сотрудничестве с Copenhagen Infrastructure Partners. Ожидается, что центр, который начнет работу в 2026 году, первоначально будет иметь мощность 10-20 мегаватт и будет стремиться бросить вызов иностранной собственности на рынке дата-центров Дании, сосредоточив внимание на локальной оптимизации энергии и экспертизе в области безопасности.

- В феврале 2025 года Aeven объявила о сотрудничестве с Microsoft Denmark для подключения традиционных локальных дата-центров к облачной платформе Microsoft Azure. Это партнерство направлено на упрощение управления гибридными средами, улучшая возможности интеграции облачных технологий по всей Дании.