Краткое содержание:

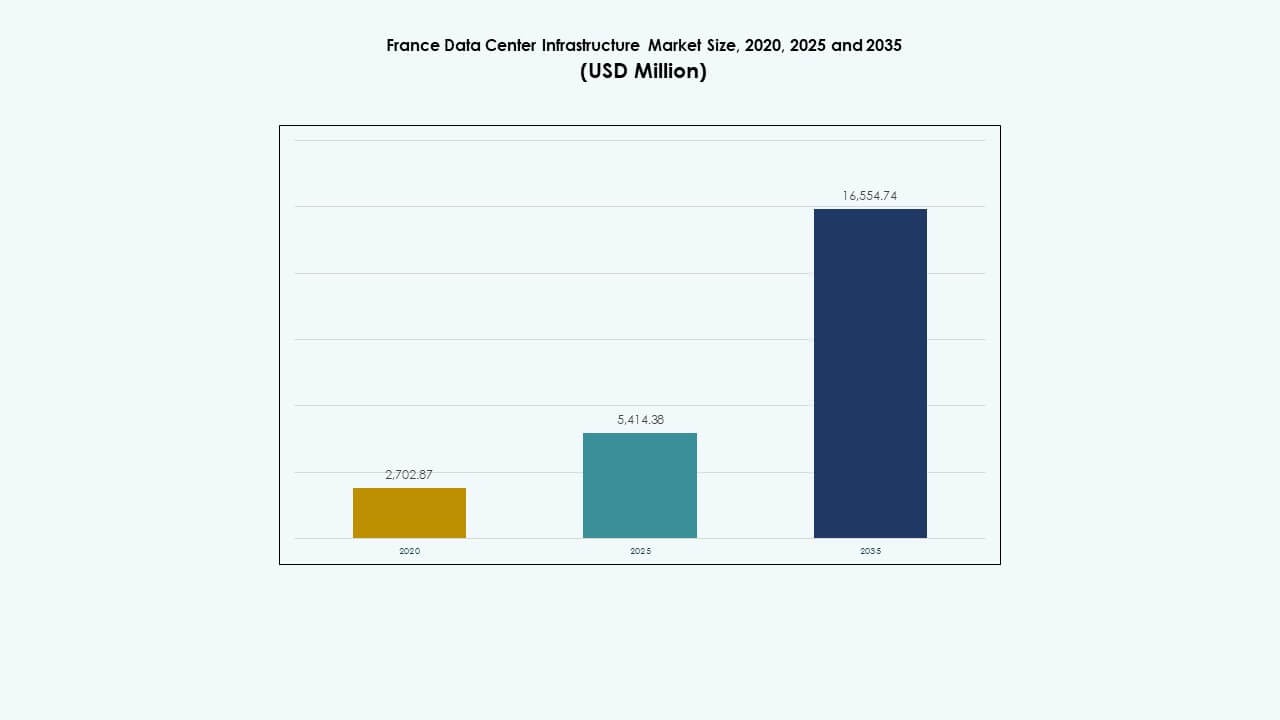

Размер рынка инфраструктуры центров обработки данных во Франции оценивался в 2,702.87 миллиона долларов США в 2020 году, достиг 5,414.38 миллиона долларов США в 2025 году и, как ожидается, достигнет 16,554.74 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 11.74% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных во Франции 2025 |

5,414.38 миллиона долларов США |

| Рынок инфраструктуры центров обработки данных во Франции, CAGR |

11.74% |

| Размер рынка инфраструктуры центров обработки данных во Франции 2035 |

16,554.74 миллиона долларов США |

Рост рынка обусловлен активным внедрением облачных вычислений, рабочих нагрузок ИИ и объектов колокации. Быстрая инновация в управлении энергией, охлаждении и модульном дизайне центров обработки данных повышает энергоэффективность и масштабируемость. Предприятия и гипермасштабные провайдеры расширяют инвестиции для удовлетворения растущих цифровых потребностей, в то время как цели устойчивого развития формируют планирование инфраструктуры. Этот сектор имеет стратегическое значение для инвесторов, стремящихся к долгосрочному росту в контексте цифровой трансформации Франции.

Северная и Западная Франция лидируют благодаря надежным электросетям, подключению и интеграции возобновляемых источников энергии, поддерживающих расширение гипермасштабов. Париж остается центральным узлом для крупных объектов колокации, в то время как южные города, такие как Марсель и Лион, становятся вторичными кластерами. Эти регионы привлекают разработчиков благодаря благоприятному климату, доступу к подводным кабелям и более низким затратам на строительство, укрепляя диверсификацию национальной инфраструктуры данных.

Движущие силы рынка

Движущие силы рынка

Быстрое расширение облачных и колокационных объектов

Рынок инфраструктуры центров обработки данных во Франции растет благодаря всплеску внедрения облачных технологий и инвестиций в колокацию. Он выигрывает от увеличения объемов данных предприятий и государственных цифровых инициатив. Бизнесы переносят рабочие нагрузки в безопасные и энергоэффективные среды. Сильный спрос со стороны телекоммуникаций, банковского и финансового секторов, а также государственного сектора стимулирует крупномасштабные развертывания. Операторы колокации расширяют присутствие вблизи Парижа и Марселя для обслуживания гипермасштабных клиентов. Компании уделяют приоритетное внимание устойчивости и инфраструктуре с низкой задержкой. Источники зеленой энергии формируют инвестиционные стратегии. Законы о локализации данных дополнительно ускоряют расширение инфраструктуры в ключевых городских зонах.

- Например, Equinix запустила свой центр обработки данных PA13x в Мёдоне, Париж в 2025 году с инвестициями около 350 миллионов евро. Объект предлагает примерно 78,910 кв. футов колокационного пространства и 28.8 МВт ИТ-мощности. На площадке расположены 12 залов для данных и интегрированы фотоэлектрические панели, покрывающие примерно 350 м².

Инновации в энергоэффективности и охлаждении

Непрерывные инновации в энергетических и охлаждающих системах укрепляют рынок инфраструктуры центров обработки данных во Франции. Он развивается благодаря высокоэффективным ИБП-системам, жидкостному охлаждению и технологиям рекуперации тепла. Операторы внедряют интеллектуальный мониторинг для минимизации простоев и потерь энергии. Сектор переходит к модульным конструкциям, позволяющим быстрое развертывание и масштабируемость. Улучшенные блоки обработки воздуха и системы изоляции повышают тепловую производительность. Повышение эффективности снижает эксплуатационные расходы и выбросы. Эти изменения привлекают инвесторов, ориентированных на устойчивые портфели. Стратегическое соответствие целям Франции по углеродной нейтральности дополнительно укрепляет долгосрочную уверенность.

Цифровая трансформация и рабочие нагрузки, управляемые ИИ

Приложения ИИ, аналитики и Интернета вещей увеличивают вычислительные потребности на рынке инфраструктуры центров обработки данных во Франции. Он набирает обороты по мере модернизации ИТ-экосистем предприятиями. Растущие рабочие нагрузки ИИ требуют высокоплотных стоек и кластеров GPU. Компании интегрируют инструменты автоматизации для оптимизации использования ресурсов. Спрос на интеллектуальную инфраструктуру стимулирует внедрение систем предиктивного обслуживания. Периферийные развертывания поддерживают операции, чувствительные к задержкам, в логистике и производстве. Улучшенная связь через сети 5G укрепляет распределенные вычисления. Компании инвестируют в устойчивые центры данных для обеспечения непрерывности обслуживания при высоких нагрузках.

- Например, совместная разработка кампуса центра обработки данных, готового к ИИ, возглавляемая Bpifrance, MGX, Mistral AI и NVIDIA, планируется для обеспечения около 1 400 МВт высокоплотной вычислительной мощности. Эта инициатива нацелена на растущие рабочие нагрузки ИИ и кластеров GPU, подчеркивая периферийные развертывания и поддерживая приложения, чувствительные к задержкам, в таких секторах, как логистика и производство.

Стратегические инвестиции и поддержка политики

Государственные стимулы и благоприятная политика способствуют развитию инфраструктуры на рынке инфраструктуры центров обработки данных во Франции. Он получает выгоду от правил суверенитета данных, требующих локального размещения конфиденциальной информации. Налоговые льготы и упрощенные согласования укрепляют уверенность инвесторов. Частные игроки сотрудничают с коммунальными службами для доступа к возобновляемой энергии и стабильному энергоснабжению. Инфраструктурные проекты соответствуют национальным целям цифровизации и мандатам Зеленой сделки ЕС. Совместные проекты среди телекоммуникационных операторов расширяют волоконно-оптические магистрали. Повышенное внимание к региональным узлам диверсифицирует мощности за пределами Парижа. Эта экосистема обеспечивает сбалансированный рост и долгосрочную устойчивость рынка.

Тенденции рынка

Тенденции рынка

Переход к устойчивым и углеродно-нейтральным центрам обработки данных

Устойчивость становится определяющей тенденцией на рынке инфраструктуры центров обработки данных во Франции. Операторы сосредотачиваются на углеродно-нейтральных операциях за счет использования возобновляемых источников энергии. Объекты внедряют водородные топливные элементы и передовые технологии охлаждения для снижения выбросов. Модели циклического использования энергии повторно используют тепло для сетей сообщества. Сертификации по ISO 50001 и LEED повышают конкурентоспособность. Прозрачность в области энергетики становится важной для инвесторов, оценивающих показатели ESG. Политика зеленых закупок направляет поставщиков на использование материалов с низким воздействием. Соответствие экологическим нормам выступает в качестве рыночного дифференциатора для международных клиентов, ищущих устойчивых партнеров.

Рост модульных и сборных моделей инфраструктуры

Модульный подход к строительству доминирует в новых разработках на рынке инфраструктуры дата-центров Франции. Он обеспечивает более быстрое развертывание, снижение затрат на строительство и гибкость в дизайне. Сборные компоненты улучшают масштабируемость в гипермасштабных и корпоративных объектах. Операторы используют модули plug-and-play для обработки растущего спроса на вычислительные мощности. Эта тенденция поддерживает более короткие сроки доставки для клиентов, нуждающихся в немедленной емкости. Модульные конструкции сокращают трудозатраты на месте и улучшают контроль качества. Разработчики дата-центров используют 3D-моделирование для точного планирования. Сборка также повышает устойчивость, минимизируя строительные отходы и энергопотребление.

Растущая значимость периферийных и микро дата-центров

Периферийные вычисления трансформируют структуру рынка инфраструктуры дата-центров Франции. Они поддерживают децентрализованную обработку данных рядом с конечными пользователями для приложений в реальном времени. Телекоммуникационные компании расширяют периферийные узлы для услуг 5G и IoT. Микро дата-центры решают задачи городской связности и рабочих нагрузок, чувствительных к задержкам. Эти установки улучшают непрерывность бизнеса и местную устойчивость. Предприятия развертывают компактные периферийные устройства для обслуживания систем автоматизации на базе ИИ. Тенденция увеличивает спрос на высокоплотное энергоснабжение и эффективное охлаждение. Она расширяет инфраструктурные потребности в розничной торговле, транспорте и здравоохранении.

Интеграция ИИ и автоматизации в эксплуатацию объектов

Инструменты автоматизации переопределяют управление операциями на рынке инфраструктуры дата-центров Франции. ИИ улучшает обнаружение неисправностей, планирование емкости и предиктивное обслуживание. Умные датчики улучшают управление воздушными потоками и распределение энергии. Аналитика данных в реальном времени оптимизирует время работы системы и эффективность. Операторы полагаются на цифровые двойники для моделирования производительности и отслеживания активов. Автоматизированная отчетность поддерживает соблюдение европейских норм устойчивости. Робототехника и дроны упрощают физические инспекции и проверки инвентаря. Рост автономных систем обеспечивает более высокую надежность и сниженные эксплуатационные затраты.

Проблемы рынка

Проблемы рынка

Высокий спрос на энергию и нагрузка на сеть

Рынок инфраструктуры дата-центров Франции сталкивается с растущим потреблением энергии, которое нагружает местные сети. Необходима стабильная подача электроэнергии для поддержки высокоплотных вычислительных нагрузок. Риски перегрузки сети возрастают в часы пик, что влияет на надежность работы. Волатильность цен на энергию добавляет неопределенности в долгосрочное планирование. Операторы активно инвестируют в генерацию возобновляемой энергии на месте и аккумуляторные системы. Регуляторные рамки подчеркивают цели по эффективности, что увеличивает затраты на соблюдение норм. Балансирование расширения с целями устойчивости становится постоянной проблемой. Ограниченная интеграция возобновляемых источников в некоторых регионах задерживает прогресс в декарбонизации.

Ограниченная доступность земли и ограничения по соблюдению экологических норм

Поиск подходящей земли для крупных объектов представляет значительные препятствия для рынка инфраструктуры центров обработки данных во Франции. Городская экспансия ограничивает доступ к доступным, хорошо связанным участкам. Экологические нормы требуют строгого соблюдения стандартов шума, воды и выбросов. Длительные процедуры получения разрешений задерживают выполнение проектов и увеличивают накладные расходы. Разработчики сталкиваются с местными ограничениями зонирования, которые различаются в зависимости от муниципалитета. Сопротивление со стороны сообщества промышленной экспансии вблизи жилых зон добавляет сложности. Поддержание экологического баланса при расширении инфраструктуры требует инновационного проектирования участков. Эти ограничения замедляют сроки реализации проектов и увеличивают затраты на развитие.

Возможности рынка

Растущий спрос на ИИ, ВВП и облачное расширение

Растущие рабочие нагрузки ИИ и высокопроизводительных вычислений создают новые возможности на рынке инфраструктуры центров обработки данных во Франции. Это привлекает гипермасштабных облачных провайдеров, расширяющих региональные мощности. Предприятия переходят на гибридные модели, сочетая частные и публичные облачные системы. Обучающие центры ИИ требуют специализированной инфраструктуры с высокой плотностью энергии. Инвестиции в процессоры и соединения следующего поколения стимулируют модернизацию. Стартапы, предлагающие оптимизированные для ИИ услуги центров обработки данных, привлекают внимание инвесторов. Партнерства между технологическими компаниями и коммунальными предприятиями улучшают долгосрочную операционную эффективность.

Расширение в вторичные города и интеграция возобновляемых источников

Региональная диверсификация открывает новые перспективы для рынка инфраструктуры центров обработки данных во Франции. В таких развивающихся зонах, как Лион, Марсель и Тулуза, наблюдается растущий интерес к развитию. Эти районы предлагают более низкие затраты, доступность земли и сильные волоконно-оптические связи. Операторы нацелены на регионы, работающие на возобновляемых источниках энергии, чтобы соответствовать требованиям устойчивого развития. Интеграция солнечной и ветровой энергии повышает устойчивость к колебаниям сети. Региональные стимулы привлекают инвестиции в строительство и логистику. Это пространственное расширение уравновешивает национальные мощности, поддерживая локализованную цифровую трансформацию.

Сегментация рынка

По типу инфраструктуры

Электрическая инфраструктура лидирует на рынке инфраструктуры центров обработки данных во Франции из-за растущего спроса на стабильные энергетические системы. Механические системы следуют за ней, благодаря инновациям в области охлаждения. Сегменты гражданской и ИТ-инфраструктуры поддерживают крупномасштабные развертывания в столичных центрах. Рост модульной и предварительно изготовленной архитектуры повышает гибкость дизайна. Инвестиции в масштабируемые электрические сети остаются ключевыми для гипермасштабного развития.

По электрической инфраструктуре

Системы ИБП доминируют в электрическом сегменте, обеспечивая бесперебойную подачу энергии. Системы хранения энергии на батареях набирают популярность для балансировки нагрузки и устойчивого развития. ПДУ и распределительные устройства расширяются в залах с высокой плотностью данных. Переключатели передачи повышают резервирование и защиту от сбоев. Основное внимание уделяется надежности, эффективности и совместимости с возобновляемыми источниками энергии.

По механической инфраструктуре

Охлаждающие устройства и чиллеры занимают значительную долю из-за увеличения плотности стоек. Системы изоляции и трубопроводов оптимизируют управление теплом. Операторы исследуют жидкостное и свободное воздушное охлаждение для снижения энергопотребления. Механические инновации снижают эксплуатационные расходы и углеродное воздействие. Поставщики сосредоточены на хладагентах с низким ПГП, чтобы соответствовать нормам ЕС.

По гражданской / структурной и архитектурной

Надстройка и модульные системы стимулируют рост в гражданской инфраструктуре. Поднятые полы и эффективные конструкции оболочки поддерживают оптимизацию воздушного потока. Сборные модули ускоряют доставку и стандартизируют строительство. Разработчики подчеркивают сейсмическую устойчивость и долговечность. Энергоэффективные материалы приобретают важность для получения сертификатов устойчивости.

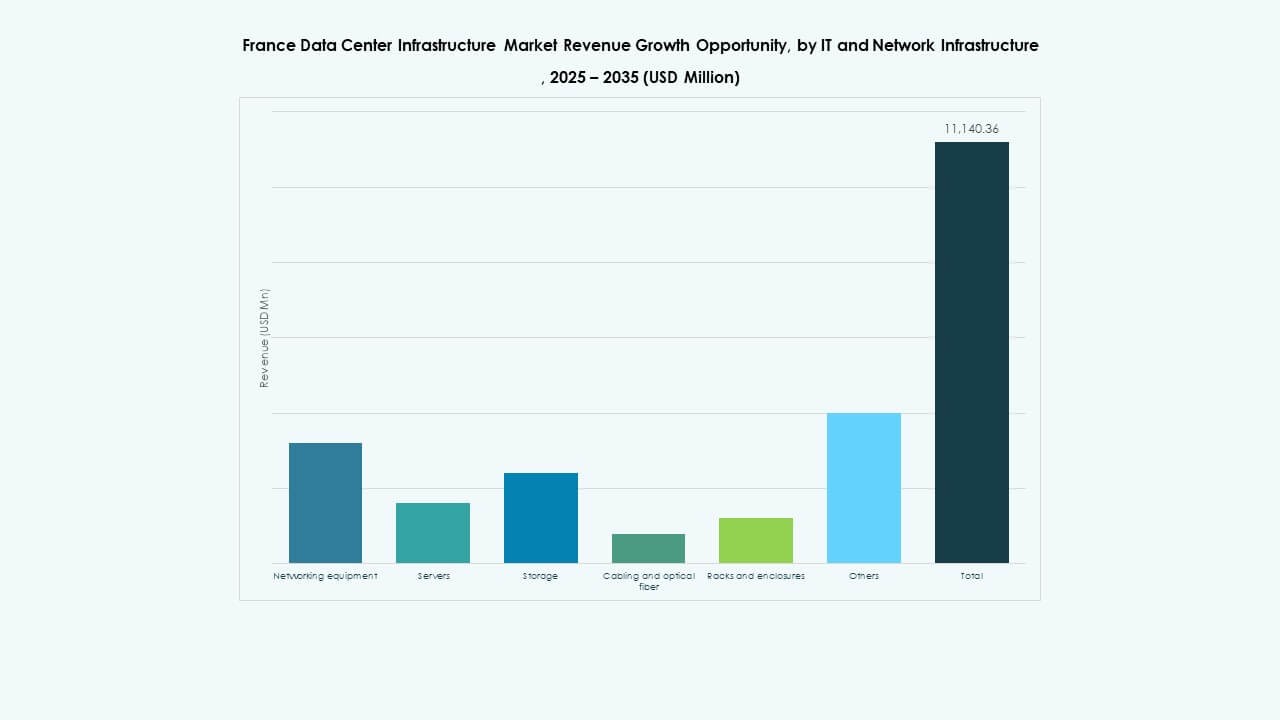

По ИТ и сетевой инфраструктуре

Сетевое оборудование и серверы остаются основой ИТ-инфраструктуры. Расширение хранилищ поддерживает растущие рабочие нагрузки предприятий. Волоконная кабельная система улучшает скорость передачи данных и надежность. Стойки и корпуса развиваются, чтобы поддерживать плотные конфигурации. Интеграция оборудования, готового к ИИ, укрепляет цифровую производительность.

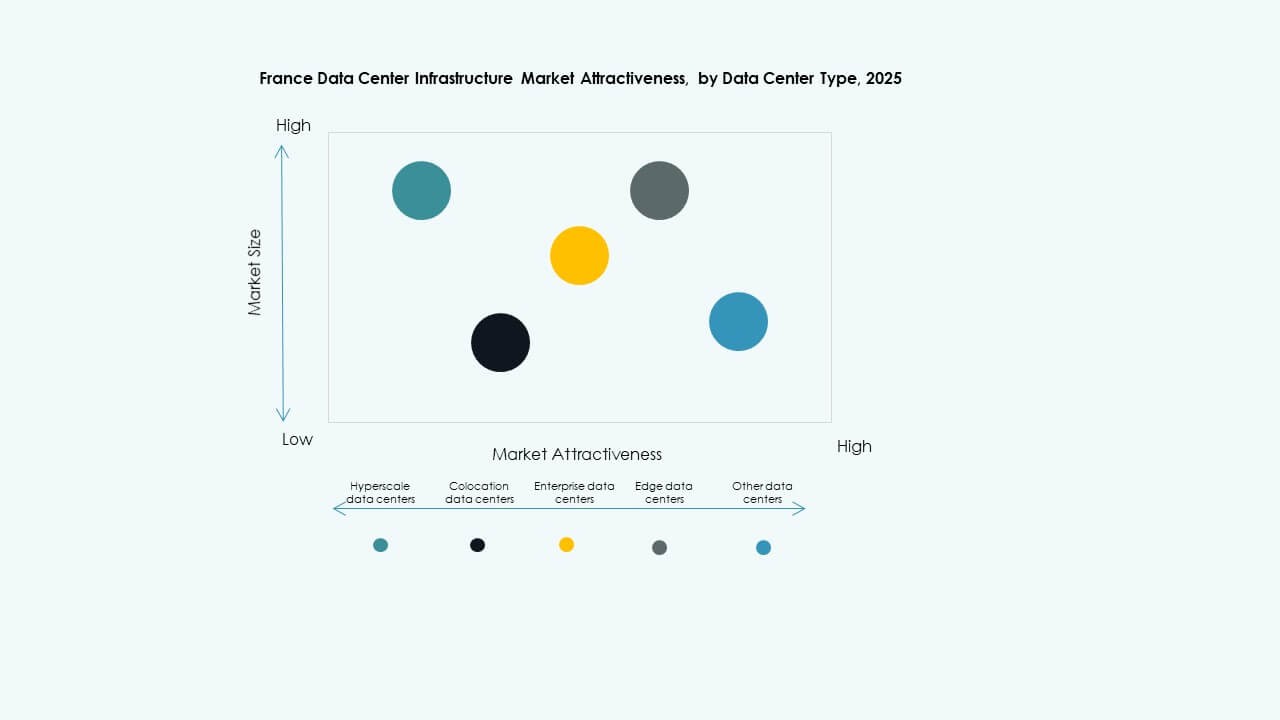

По типу дата-центра

Гипермасштабные центры доминируют благодаря глобальным облачным провайдерам. Колокационные центры расширяются для удовлетворения спроса на аутсорсинг предприятий. Пограничные объекты растут с внедрением 5G и локальной обработкой. Центры предприятий и правительств сохраняют важность для размещения конфиденциальных данных. Каждый сегмент дополняет национальные цели цифровой трансформации.

По модели доставки

Модели “под ключ” и “дизайн-строительство” лидируют благодаря эффективности и контролю затрат. Модульные заводские решения набирают популярность благодаря скорости и повторяемости. Подходы к управлению строительством предлагают гибкость для поэтапных проектов. Работы по модернизации и обновлению поддерживают устаревшие объекты. Игроки EPC сосредоточены на интегрированном выполнении проектов для сокращения сроков.

По типу уровня

Центры уровня 3 занимают наибольшую долю рынка, предлагая сбалансированную избыточность и эффективность затрат. Принятие уровня 4 увеличивается среди критически важных отраслей. Уровни 1 и 2 обслуживают малые предприятия и пограничные объекты. Растущий спрос на обеспечение времени безотказной работы стимулирует инвестиции в многоуровневые решения. Продвинутое охлаждение и двойное питание становятся стандартом для проектов высокого уровня.

Региональные особенности

Региональные особенности

Северная и Западная Франция: Доминирующие центры для расширения гипермасштабов (доля рынка: 47%)

Северная и Западная Франция лидируют на рынке инфраструктуры дата-центров Франции благодаря сильной связности и доступу к возобновляемым источникам энергии. Париж остается ключевым центром для гипермасштабных и колокационных проектов. Инициативы, поддерживаемые правительством, увеличивают мощность сети для поддержки расширения. Присутствие крупных облачных провайдеров укрепляет региональную экосистему. Инвесторы предпочитают эти регионы за надежную инфраструктуру и доступность квалифицированной рабочей силы. Постоянное использование возобновляемых источников поддерживает обязательства по углеродной нейтральности.

- Например, кампус CloudHQ CDG в Лиссе, Гранд Пари Сюд, является подтвержденным гипермасштабным объектом дата-центра с двумя зданиями, общая мощность ИТ-нагрузки которых составляет около 150 МВт. Каждое здание занимает примерно 53 000 квадратных метров, что укрепляет статус региона как крупного центра крупномасштабной цифровой инфраструктуры во Франции.

Южная и Центральная Франция: Развивающиеся коридоры роста (доля рынка: 33%)

Южная и Центральная Франция набирают обороты благодаря инвестициям в коридоры Марселя и Лиона. Эти районы выигрывают от доступа к подводным кабелям и благоприятных климатических условий. Сильные волоконно-оптические сети соединяются с цифровыми маршрутами Средиземноморья. Разработчики ориентируются на энергоэффективные проекты, подходящие для теплого климата. Промышленные кластеры в этих зонах стимулируют расширение объектов, возглавляемое предприятиями. Поддерживающая местная политика и доступная земля делают их привлекательными для новых участников.

- Например, Interxion, компания Digital Realty, управляет несколькими крупными дата-центрами в Марселе, стратегически расположенными для использования подводной кабельной связи Средиземного моря. Кампус в Марселе включает в себя несколько объектов, таких как MRS1, MRS2 и MRS3, оснащенных передовыми системами охлаждения и служащих ключевым узлом колокации, соединяющим Европу, Африку и Ближний Восток.

Восточная Франция и удаленные регионы: стратегические фронты расширения (доля рынка: 20%)

Восточная Франция и периферийные регионы представляют следующую волну диверсификации инфраструктуры. Дата-центры возле Страсбурга и Лилля обеспечивают трансграничную связь с Германией и Бенилюксом. Эти зоны предлагают экономически эффективные энергетические и транспортные связи. Растущая индустриальная цифровизация увеличивает местный спрос на данные. Правительства способствуют региональной инклюзии для балансировки цифровых мощностей по всей Франции. Эта тенденция повышает устойчивость и снижает чрезмерную зависимость от столичных центров.

Конкурентные инсайты:

- Equinix, Inc.

- Digital Realty

- DATA4

- Schneider Electric

- Vertiv Group Corp.

- Cisco Systems, Inc.

- Hewlett Packard Предприятие Development LP

- Huawei Technologies Co., Ltd.

- IBM

- Dell Inc.

Рынок инфраструктуры дата-центров Франции остается высококонкурентным, с глобальными и региональными лидерами, активно инвестирующими в расширение мощностей и энергоэффективные решения. Он выигрывает от активного участия поставщиков технологий и специалистов по колокации, сосредоточенных на модульных, масштабируемых системах. Компании акцентируют внимание на экологически чистых проектах дата-центров, чтобы соответствовать национальным целям устойчивого развития. Equinix и Digital Realty доминируют благодаря обширным портфелям колокации, в то время как Schneider Electric и Vertiv лидируют в системах электроснабжения и охлаждения. Cisco, HPE и Huawei укрепляют возможности интеграции сетей и серверов. Непрерывные партнерства между поставщиками, строительными фирмами и энергетическими компаниями поддерживают инновации и операционное совершенство в новых и модернизированных объектах.

Последние события:

- В ноябре 2025 года EDF и OpCore объявили о совместном плане развития проекта дата-центра стоимостью 4 миллиарда евро во Франции, первая фаза которого ожидается к 2027 году. Эта инициатива соответствует французской схеме быстрого подключения к электросети и представляет собой значительные инвестиции в цифровую инфраструктуру страны.

- В июле 2025 года Vesper Infrastructure приобрела французского оператора дата-центров Thésée DataCenter у французской государственной инвестиционной группы Caisse des Dépôts et Consignations/Banque des Territoires и Groupe IDEC Invest.

- В мае 2025 года Prologis объявила о плане развития четырех площадок для дата-центров в Париже, которые обеспечат более 580 МВт мощности вокруг французской столицы, подчеркивая растущую тенденцию к крупномасштабным проектам дата-центров в регионе.

- В феврале 2025 года компания Equinix, Inc. открыла свой 11-й дата-центр во Франции под названием PA13x, расположенный в Мёдоне недалеко от Парижа, с инвестициями около 350 миллионов евро. Это новое предприятие укрепляет присутствие Equinix в регионе Иль-де-Франс и подчеркивает ее приверженность предоставлению устойчивой цифровой инфраструктуры для бизнеса и облачных игроков, включая партнерства с Engie Solutions для использования избыточного тепла для местных энергетических сетей.