Краткое резюме:

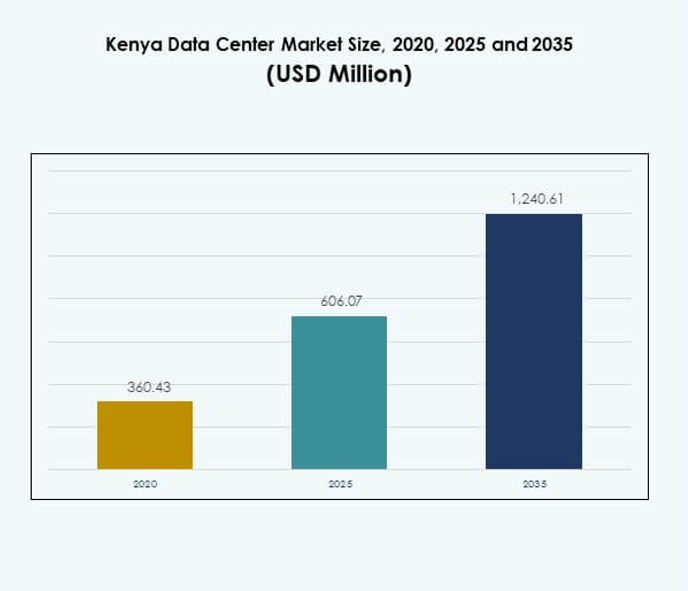

Размер рынка центров обработки данных в Кении был оценен в 360,43 млн долларов США в 2020 году, до 606,07 млн долларов США в 2025 году и, как ожидается, достигнет 1 240,61 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 7,29% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных в Кении 2025 |

606,07 млн долларов США |

| Рынок центров обработки данных в Кении, CAGR |

7,29% |

| Размер рынка центров обработки данных в Кении 2035 |

1 240,61 млн долларов США |

Рост поддерживается увеличением использования облачных технологий, расширением финтеха и цифровой трансформацией предприятий. Организации отдают приоритет безопасному и масштабируемому размещению данных, в то время как поставщики сосредотачиваются на эффективности через интеграцию возобновляемых источников энергии и передовые системы охлаждения. Инновации в модульных и периферийных развертываниях улучшают доступ к недооцененным регионам. Это позиционирует рынок как стратегический центр, предлагающий возможности как для местных игроков, так и для глобальных инвесторов, стремящихся расширить цифровую инфраструктуру.

Регионально Кения лидирует в Восточной Африке благодаря сильной связности и своей роли в качестве шлюза для цифровой торговли. Южная Африка остается континентальным лидером, поддерживаемым гипермасштабной емкостью и глобальными инвестициями. Нигерия и Марокко становятся быстрорастущими рынками благодаря регуляторным реформам и спросу со стороны предприятий. Положение Кении вдоль маршрутов подводных кабелей делает ее предпочтительным местом для международной связности и регионального предоставления услуг.

Драйверы рынка

Быстрое внедрение цифровой трансформации в различных отраслях

Рынок центров обработки данных в Кении расширяется благодаря предприятиям, принимающим стратегии цифрового первенства в финансовом, медицинском, розничном и государственном секторах. Облачные платформы, приложения на основе ИИ и платформы электронной коммерции требуют надежных сред размещения. Центры обработки данных обеспечивают устойчивость и поддерживают безопасное хранение конфиденциальной бизнес-информации. Компании в телекоммуникациях и финтехе лидируют в инвестициях, создавая спрос на передовую инфраструктуру. Организации ценят гибкость, экономическую эффективность и безопасность в своих ИТ-операциях. Инвесторы признают, что цифровая трансформация требует сильной инфраструктуры. Она продолжает привлекать внимание благодаря потенциалу долгосрочного роста и стратегическим инвестиционным возможностям.

- Например, Safaricom запустила свой сертифицированный центр обработки данных Tier III в Лимуру в начале 2025 года, предлагая проектное время безотказной работы 99,982%. Объект поддерживает критические услуги, такие как M-PESA, и предоставляет корпоративным клиентам безопасную, соответствующую требованиям и высокопроизводительную цифровую инфраструктуру.

Инновации в инфраструктуре питания и охлаждения, поддерживающие эффективность

Энергетические затраты стимулируют спрос на инновации в области технологий электроснабжения и охлаждения в дата-центрах Кении. Операторы интегрируют возобновляемые источники энергии, такие как солнечная и ветровая энергия, чтобы снизить эксплуатационные расходы. Системы охлаждения развиваются в сторону жидкостных и модульных решений, повышая эффективность и снижая риски простоя. Этот акцент укрепляет устойчивые позиции для местных и международных инвесторов. Гипермасштабные объекты внедряют передовые разработки для оптимизации энергетической эффективности. Бизнес получает уверенность, когда поставщики инфраструктуры принимают экологически чистые практики. Рынок дата-центров Кении выигрывает от этого технологического сдвига. Это позиционирует объекты в соответствии с глобальными стандартами надежности и устойчивости.

- Например, iColo, компания Digital Realty, установила более 650 кВт солнечных панелей в августе 2024 года на своих кампусах в Найроби (NBO1) и Момбасе (MBA1). Проект включает 450 кВт в Найроби и почти 200 кВт в Момбасе, поддерживая планы по обеспечению 25% мощности объектов за счет солнечной генерации, используя 82% возобновляемой энергетической сети Кении для достижения целей устойчивого развития.

Государственная политика и подключение продвигают отрасль

Государственная политика поощряет локальный хостинг данных и улучшает кибербезопасность в Кении. Расширение подключений к подводным кабелям укрепляет глобальную цифровую интеграцию. Это развитие улучшает надежность пропускной способности, снижая затраты для предприятий и поставщиков услуг. Национальные цифровые стратегии отдают приоритет локальной инфраструктуре перед международным хостингом. Это дает бизнесу уверенность в инвестировании в долгосрочные проекты. Учебные, медицинские и оборонные учреждения переносят рабочие нагрузки в локальные центры. Рынок дата-центров Кении получает поддержку от таких реформ политики. Инвесторы видят четкую структуру, поощряющую внутренние инновации и устойчивый рост.

Стратегическая важность для непрерывности бизнеса и уверенности инвесторов

Безопасность данных, соблюдение нормативных требований и низкая задержка соединения делают дата-центры жизненно важными для предприятий. Бизнесу требуется операционная непрерывность во время сбоев, что делает надежную инфраструктуру необходимой. Региональная доставка услуг зависит от хорошо подключенных объектов с функциями резервирования. Сильный интерес инвесторов обусловлен предсказуемыми перспективами роста в цифровой инфраструктуре. Стратегические узлы в Найроби и Момбасе закрепляют доставку услуг по всей Восточной Африке. Предприятия рассматривают дата-центры как основу для расширения на новые рынки. Рынок дата-центров Кении представляет собой безопасную точку входа для международных партнерств. Это укрепляет как устойчивость бизнеса, так и трансграничную цифровую торговлю.

Тенденции рынка

Растущий сдвиг в сторону периферийных и модульных дата-центров

Рынок дата-центров Кении испытывает растущий спрос на периферийные и модульные объекты. Предприятия нуждаются в более быстром обработке для IoT, 5G и услуг на базе ИИ. Периферийные объекты снижают задержку для приложений, таких как мобильный банкинг и цифровое здравоохранение. Модульные развертывания обеспечивают масштабируемость как для малых и средних предприятий, так и для крупных компаний. Эти центры привлекают инвесторов, ищущих меньшие начальные капитальные вложения. Отрасли получают выгоду от гибкости в управлении динамическими рабочими нагрузками. Это отражает явную тенденцию к децентрализации мощностей. Кения становится ключевым местом для развертывания адаптируемой цифровой инфраструктуры, поддерживающей быстрое городское расширение.

Расширение гипермасштабных инвестиций глобальными провайдерами

Глобальные технологические компании все чаще выходят на рынок Кении для создания гипермасштабных объектов. Гипермасштабные центры предоставляют высокоемкие вычислительные мощности для удовлетворения потребностей предприятий и облачных провайдеров. Такие инвестиции укрепляют международную связь и поддерживают региональное предоставление услуг. Это позволяет местным компаниям сотрудничать с глобальными игроками в области облачных и AI-услуг. Найроби становится центральным узлом для расширения гипермасштабных объектов. Новые постройки уделяют приоритетное внимание резервированию, возобновляемой энергии и передовым стандартам дизайна. Рынок центров обработки данных Кении выигрывает от этого международного импульса. Это отражает растущее доверие к роли Кении как лидера в области цифровых услуг.

Внедрение AI и автоматизации улучшает работу центров обработки данных

Инструменты на основе AI и автоматизация трансформируют функции управления и мониторинга объектов. Прогнозная аналитика улучшает охлаждение, распределение энергии и надежность систем. Автоматизированные системы сокращают время простоя и поддерживают проактивные стратегии обслуживания. Предприятия требуют снижения эксплуатационных расходов и повышения эффективности в хостинговых услугах. Центры обработки данных используют роботов для мониторинга и оптимизации потока энергии. Это улучшает качество услуг и обеспечивает конкурентное преимущество на региональных рынках. Рынок центров обработки данных Кении интегрирует эти интеллектуальные системы для повышения устойчивости. Это отмечает тенденцию к более умным, более экономичным объектам, соответствующим будущим потребностям.

Устойчивое развитие становится приоритетом в развитии инфраструктуры

Устойчивое развитие является доминирующей темой, формирующей ландшафт центров обработки данных Кении. Объекты интегрируют возобновляемую энергию и энергоэффективные технологии для сокращения выбросов углерода. Бизнес и инвесторы отдают приоритет провайдерам, принимающим устойчивые рамки. Охлаждающие решения с использованием передовых жидкостных систем значительно сокращают потребление энергии. Международные клиенты требуют соблюдения глобальных экологических стандартов в хостинге данных. Это укрепляет доверие инвесторов и долгосрочные отношения с клиентами. Рынок центров обработки данных Кении соответствует целям устойчивого роста. Это устанавливает Кению как экологически ответственный цифровой узел в Африке.

Проблемы рынка

Высокие затраты на энергию и ограничения инфраструктуры влияют на рост

Рынок центров обработки данных Кении сталкивается с постоянными проблемами из-за высоких затрат на энергию и ограниченной надежности сетей. Операторы полагаются на дизельные резервные системы, что увеличивает операционные расходы. Внедрение возобновляемой энергии улучшает ситуацию, но требует значительных инвестиций. Перебои в электроснабжении остаются риском для предприятий, полагающихся на непрерывное время работы. Пробелы в инфраструктуре, такие как ограниченное покрытие волоконной связи за пределами Найроби, ограничивают региональное расширение. Это снижает привлекательность развертывания в сельских районах. Рынок продолжает испытывать давление из-за необходимости балансировать стоимость, надежность и устойчивость в операциях.

Сложность регулирования и нехватка кадров замедляют развитие отрасли

Сложные регуляторные процессы препятствуют плавному входу для международных инвесторов. Бизнес сталкивается с неясными политиками по трансграничным потокам данных и соблюдению требований кибербезопасности. Квалифицированные специалисты в области облачного управления, кибербезопасности и AI остаются в дефиците. Нехватка кадров увеличивает затраты и замедляет развертывание проектов на объектах. Это делает рынок сильно зависимым от международного опыта для передовых операций. Предприятия также требуют строгого соблюдения норм, что нагружает местные возможности. Рынку центров обработки данных Кении необходимы четкие политики и развитие квалифицированной рабочей силы. Требуется согласование регуляций с мировыми стандартами для привлечения более сильных инвестиций.

Возможности рынка

Растущий спрос на облачные и колокационные услуги среди предприятий

Рынок дата-центров Кении предлагает значительные возможности благодаря увеличению использования облачных и колокационных решений. Предприятия ищут масштабируемые решения, поддерживающие цифровой рост при контроле затрат. Малые и средние предприятия также переходят к колокации для снижения нагрузки на инфраструктуру. Поставщики услуг предлагают управляемый хостинг, кибербезопасность и решения для обеспечения непрерывности бизнеса. Это укрепляет роль Кении как предпочтительного хостинг-центра Восточной Африки. Возможность поддерживает более крепкие партнерства между предприятиями и мировыми лидерами в области облачных технологий.

Потенциал расширения через региональную связанность и цифровую торговлю

Рост трансграничных цифровых услуг открывает новые возможности для кенийских объектов. Подводные кабели и региональные волоконные линии улучшают доступ по всей Восточной и Центральной Африке. Предприятия расширяются на региональные рынки, размещая рабочие нагрузки в Кении. Это привлекает инвесторов для строительства объектов, обслуживающих несколько экономик. Тенденции локализации данных также подталкивают иностранные компании к местному хостингу. Рынок дата-центров Кении может извлечь выгоду из этой региональной интеграции. Возможность поддерживает роль Кении как цифрового коридора по всей Африке.

Сегментация рынка

По компонентам

Оборудование доминирует на рынке дата-центров Кении из-за критического спроса на серверы, системы хранения и энергоснабжения. Системы охлаждения и безопасности также являются ключевыми инвестициями, поскольку время безотказной работы становится важным. Программные решения, включая DCIM и инструменты мониторинга, растут с интеграцией облака. Услуги, такие как консалтинг и управляемые предложения, поддерживают предприятия, передающие ИТ-функции на аутсорсинг. Сегмент оборудования сохраняет наибольшую долю, отражая значительные капитальные вложения.

По типу дата-центра

Колокационные центры доминируют на рынке дата-центров Кении, поскольку предприятия ищут экономическую эффективность и гибкость. Гипермасштабные объекты расширяются благодаря инвестициям глобальных поставщиков в высокоемкие постройки. Центры на периферии и модульные центры привлекают внимание в городских районах с ростом IoT. Корпоративные дата-центры остаются стабильными для государственных и оборонных случаев использования. Рост облачных и интернет-дата-центров сигнализирует о долгосрочной тенденции размещенных рабочих нагрузок.

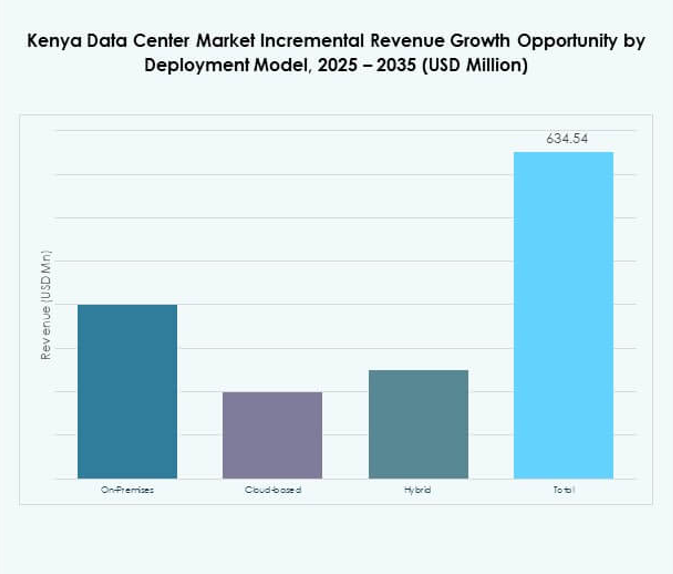

По модели развертывания

Облачное развертывание занимает ведущую долю на рынке дата-центров Кении. Бизнес предпочитает гибкие модели, поддерживающие AI, большие данные и SaaS-платформы. Гибридные модели растут, поскольку компании балансируют между экономической эффективностью и потребностями безопасности. Локальные объекты остаются актуальными для чувствительных данных в здравоохранении и обороне. Предприятия все чаще рассматривают облачные стратегии как центральные для трансформации.

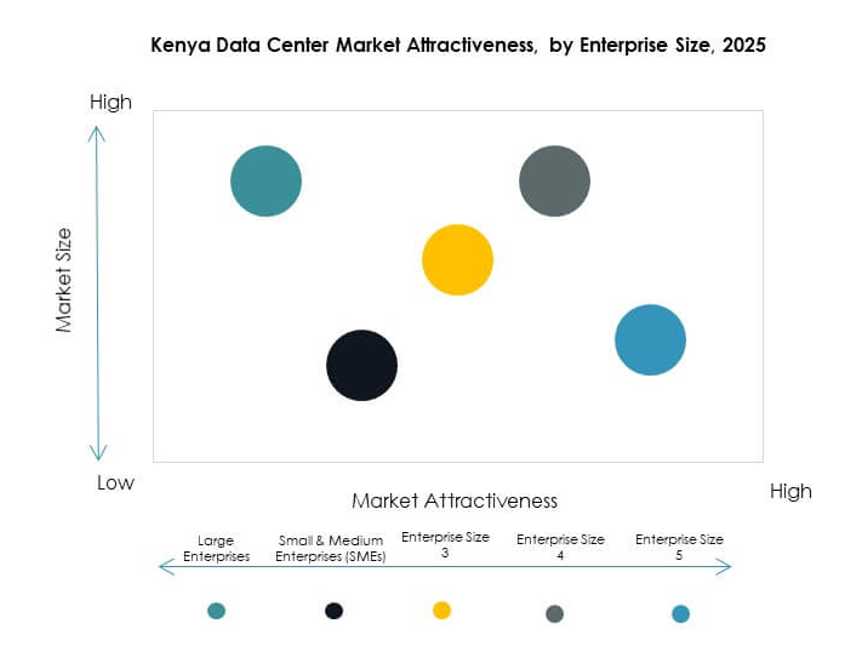

По размеру предприятия

Крупные предприятия доминируют на рынке дата-центров Кении благодаря доступности ресурсов и сложным ИТ-потребностям. Малые и средние предприятия все чаще принимают модульные колокационные и облачные услуги. Экономически эффективные решения упрощают цифровое внедрение для небольших компаний. Крупные предприятия стимулируют инвестиции в гипермасштабное и гибридное развертывание, обеспечивая передовую доставку услуг. Рост малых и средних предприятий представляет собой перспективный будущий сегмент с увеличением внедрения облачных решений.

По применению / случаю использования

ИТ и телекоммуникации лидируют на рынке дата-центров Кении, поскольку растет спрос на подключение и облачные услуги. За ними следует сектор BFSI из-за расширения цифрового банкинга в регионе. В секторах здравоохранения, розничной торговли и медиа наблюдается растущий спрос на безопасный хостинг и аналитику. Приложения для правительства и обороны полагаются на инфраструктуру с высокой степенью безопасности для обработки конфиденциальных рабочих нагрузок. Секторы образования и энергетики способствуют росту благодаря цифровому обучению и управлению коммунальными услугами.

По отраслям конечных пользователей

Облачные провайдеры доминируют на рынке дата-центров Кении из-за растущего использования SaaS, IaaS и PaaS. За ними следуют предприятия, где цифровая трансформация стимулирует колокацию и гибридное внедрение. Государственные учреждения представляют собой растущий сегмент, поскольку политика отдает приоритет локальному хостингу. Провайдеры колокации расширяют мощности для поддержки малых и средних предприятий и транснациональных компаний. Другие отрасли создают отраслевые возможности хостинга, поддерживая рост в коммунальных услугах и образовании.

Региональные инсайты

Найроби и Центральная Кения лидируют с наибольшей долей

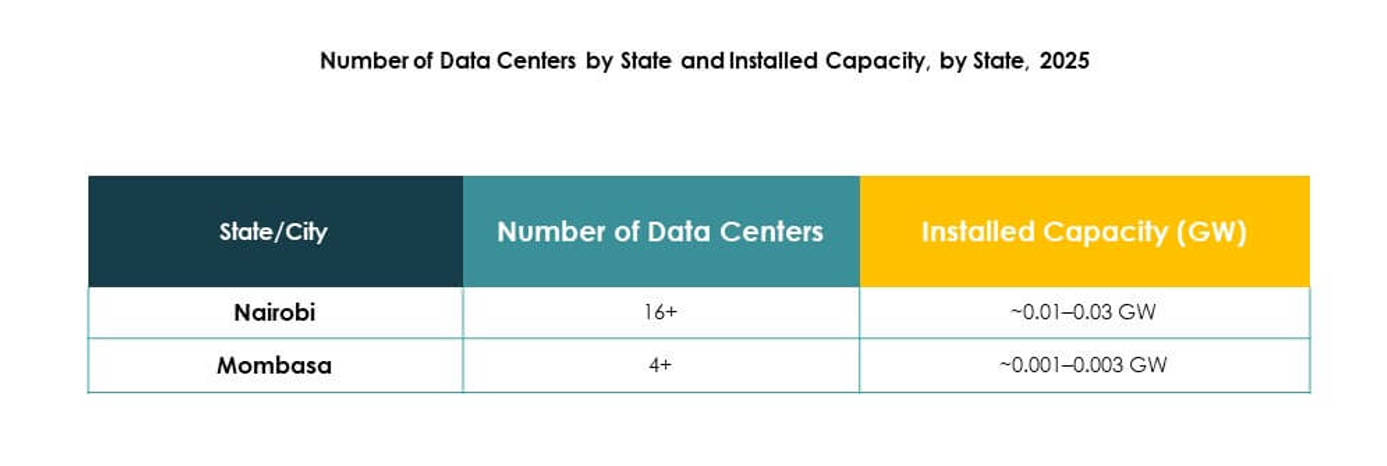

Найроби и прилегающие центральные регионы составляют 48% рынка дата-центров Кении. Найроби является якорем отрасли с инфраструктурой, готовой к гипермасштабированию, доступом к подводным кабелям и близостью к крупным предприятиям. Лимуру также стал центром, размещая дата-центр Tier III компании Safaricom, который поддерживает финансовые услуги и внедрение облачных технологий. Предприятия в секторах BFSI, телекоммуникаций и правительства сильно зависят от объектов в этом коридоре для надежного хостинга. Это приносит пользу благодаря установленной подключенности, концентрации корпоративных клиентов и быстрому внедрению облачных услуг. Доминирование Найроби обеспечивает, что Кения остается центральным узлом для предоставления услуг передачи данных по всей стране.

Прибрежная Кения удерживает сильные позиции

Момбаса вносит 32% в рынок дата-центров Кении, благодаря прямому доступу к подводным кабелям, связывающим Африку с Европой и Азией. Дата-центры в Момбасе, такие как MBA1 компании iColo, используют международную подключенность для предоставления услуг с низкой задержкой. Стратегическое положение портового города укрепляет роль Кении как ворот для регионального интернет-трафика. Оно поддерживает услуги колокации и привлекает облачных провайдеров, ищущих безопасные станции приземления. Сильное присутствие проектов возобновляемой энергии дополнительно улучшает операционную устойчивость. Это остается важным центром для масштабирования международной и внутренней подключенности Кении.

- Например, кабельная станция SEACOM в Момбасе предоставляет прямую международную пропускную способность, которая поступает в местные дата-центры, поддерживая высокую пропускную способность для финансовых учреждений и облачных операторов.

Западные и развивающиеся регионы быстро расширяются

Западная Кения и развивающиеся города, такие как Кисуму, занимают растущую долю в 20% на рынке дата-центров Кении. Эти регионы выигрывают от расширяющихся волоконно-оптических маршрутов и растущего спроса на цифровые услуги за пределами Найроби и Момбасы. Государственные инициативы и инвестиции предприятий поддерживают местные потребности в хостинге, улучшая доступность услуг для внутренних предприятий. Это позволяет малым и средним предприятиям и государственным учреждениям использовать доступные услуги колокации и управляемые услуги. Расширение модульных объектов на возобновляемых источниках энергии также поддерживает рост в недостаточно обслуживаемых районах. Хотя сегодня эти регионы меньше по масштабу, они готовы ускорить общую цифровую экосистему Кении в ближайшие годы.

- Например, Liquid Intelligent Technologies модернизировала свою 1300 км волоконно-оптическую магистраль Момбаса–Бусиа в 2024 году, улучшив подключение для Кисуму и укрепив внутренние потоки данных в колокационные центры.

Конкурентные Инсайты:

- Maroc Telecom

- Medasys Data Center

- Orange Maroc

- INWI

- Nexans Maroc

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Рынок центров обработки данных в Кении характеризуется сильной конкуренцией между региональными операторами, поддерживаемыми телекоммуникациями, и мировыми технологическими лидерами. Местные провайдеры, такие как Maroc Telecom, Orange Maroc и INWI, сосредоточены на расширении решений для колокации и подключения, в то время как Medasys Data Center укрепляет инфраструктурные мощности для предприятий. Nexans Maroc играет роль в поставке передовых кабельных и энергетических систем, которые повышают надежность работы. Глобальные лидеры, включая Microsoft, AWS и Google, способствуют внедрению облачных технологий через гипермасштабные развертывания и партнерства с местными заинтересованными сторонами. Это создает сбалансированную экосистему, где региональные компании удовлетворяют внутренние потребности, а глобальные игроки предоставляют передовые цифровые услуги. Конкурентные стратегии подчеркивают устойчивость, энергоэффективность и развертывание на краю, позиционируя Кению как критический центр в растущей цифровой экономике Восточной Африки.

Недавние Разработки:

- В сентябре 2025 года Airtel Kenya и Nxtra от Airtel Africa начали строительство крупнейшего в Восточной Африке центра обработки данных в Тату-Сити, Найроби. Этот новый центр обеспечит общую мощность в 44 мегаватта и планируется к вводу в эксплуатацию в начале 2027 года, с передовыми системами безопасности, высокоплотными стойками и энергоэффективными операциями, предназначенными для укрепления цифровой инфраструктуры Кении и создания рабочих мест.

- В сентябре 2025 года Digital Parks Africa (DPA) из Южной Африки заключила стратегическое партнерство с iXAfrica Data Centres, первым в Восточной Африке оператором гипермасштабных, нейтральных к операторам и готовых к ИИ центров обработки данных, базирующимся в Найроби. Это сотрудничество предложит бесшовные услуги центров обработки данных и точки присутствия для бизнеса по всей Южной и Восточной Африке через единое интегрированное решение, позиционируя обе компании как предпочтительных партнеров для гипермасштаберов и государственных агентств в регионе.

- В мае 2025 года Safaricom, ведущий телекоммуникационный оператор Кении, вступил в стратегическое партнерство с iXAfrica Data Centres для совместного предложения гипермасштабных корпоративных и облачных услуг в Кении, опираясь на новый объект NBOX1 в Найроби. Партнерство позволяет создать передовую инфраструктуру, готовую к ИИ, и выделенные облачные комплексы для восточноафриканских предприятий, что значительно увеличивает местные мощности и услуги для высокопроизводительных рабочих нагрузок.