Краткое содержание:

Размер рынка центров обработки данных Южной Кореи оценивался в 3,209.24 миллиона долларов США в 2020 году, 5,499.43 миллиона долларов США в 2025 году и, как ожидается, достигнет 14,487.07 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 10.10% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных Южной Кореи 2025 |

5,499.43 миллиона долларов США |

| Рынок центров обработки данных Южной Кореи, CAGR |

10.10% |

| Размер рынка центров обработки данных Южной Кореи 2035 |

14,487.07 миллиона долларов США |

Рост рынка в Южной Корее обусловлен быстрым внедрением облачных технологий, широкомасштабной интеграцией 5G и растущим спросом на инфраструктуру с поддержкой ИИ. Компании в сферах финансов, здравоохранения, телекоммуникаций и розничной торговли инвестируют в масштабируемые решения для обработки данных для управления растущими нагрузками. Инновации в области автоматизации, виртуализации и энергоэффективных систем повышают операционную производительность. Рынок играет стратегическую роль, позволяя реализовывать цифровые бизнес-модели и привлекать значительные инвестиции как от отечественных, так и от глобальных игроков.

Регионально Сеул доминирует на рынке благодаря своему положению в качестве финансового и технологического центра страны, поддерживаемого гипермасштабными развертываниями и кластерами предприятий. Пусан становится ключевым вторичным центром, используя прибрежную связь и инфраструктуру подводных кабелей. Центральные и другие небольшие регионы также приобретают значение благодаря поддерживаемым государством цифровым инициативам и более низким затратам на землю, обеспечивая сбалансированное развитие и более широкий доступ к инфраструктуре.

Движущие силы рынка

Растущий спрос на цифровую трансформацию среди предприятий

Рынок центров обработки данных Южной Кореи выигрывает от ускоренной цифровой трансформации в сферах финансов, здравоохранения, телекоммуникаций и розничной торговли. Компании расширяют ИТ-инфраструктуру для обработки увеличивающихся объемов неструктурированных и структурированных данных. Интеграция передовой аналитики, ИИ и Интернета вещей стимулирует спрос на надежное хранение и вычисления. Это укрепляет устойчивость, обеспечивая получение данных в реальном времени и более быстрое принятие решений. Инвесторы рассматривают этот сектор как критически важный фактор роста для умных индустрий. Быстрое внедрение передовых бизнес-моделей обеспечивает долгосрочную конкурентоспособность. Эта трансформация делает центры обработки данных незаменимыми для цифровых предприятий.

- Например, SK Telecom в партнерстве с мировыми технологическими компаниями строит крупнейший в Корее центр обработки данных, посвященный ИИ, с 60,000 графическими процессорами и мощностью 100 мегаватт, поддерживаемый инвестициями в размере 7 триллионов вон с AWS. Этот проект позиционирует SK Telecom как ключевого лидера в инфраструктуре центров обработки данных ИИ в Азиатско-Тихоокеанском регионе.

Расширение облачного внедрения и гибридных инфраструктурных моделей

Принятие облачных технологий продолжает формировать спрос в различных отраслях, поддерживаемое гибридной инфраструктурой, которая балансирует масштабируемость с контролем. Крупные предприятия переносят рабочие нагрузки на облачные платформы, сохраняя критически важные данные на локальных серверах. Это позволяет бизнесу согласовывать операции с нормативными стандартами и оптимизировать затраты. Рынок центров обработки данных Южной Кореи привлекает провайдеров гипермасштабов благодаря этой гибридной предпочтительности. Интеграция частных и публичных сред укрепляет гибкость предприятий. Телекоммуникационные компании и глобальные провайдеры активно инвестируют в передовую облачную инфраструктуру. Бизнес видит экосистемы, поддерживаемые облаком, как неотъемлемую часть цифровых инноваций. Эта динамика ускоряет долгосрочные инвестиционные потоки.

- Например, KT Cloud открыл новый высокотехнологичный центр обработки данных в Йечхон-гун в июне 2025 года, оснащенный мощностью 10 МВт (6 МВт предназначены для ИТ-операций), поддерживающий облачные сервисы, такие как OpenStack и Kubernetes. KT Cloud публично подтвердил планы по увеличению общей мощности центров обработки данных до 320 МВт к 2030 году, иллюстрируя надежную гибридную инфраструктуру и расширение облачных технологий.

Принятие искусственного интеллекта и высокопроизводительных вычислений

Искусственный интеллект и высокопроизводительные вычисления меняют требования к инфраструктуре. Бизнес использует серверы на базе GPU и передовые процессоры для поддержки сложных рабочих нагрузок. Это увеличивает спрос на низколатентные, высокоемкие объекты, способные обрабатывать задачи, управляемые ИИ. Рынок центров обработки данных Южной Кореи привлекает мировые компании в области ИИ, стремящиеся к передовым возможностям развертывания. Здравоохранение, финансы и автомобильная промышленность используют ИИ для диагностики, торговли и автономных систем. Высокая вычислительная мощность улучшает предиктивную аналитику и инновационные процессы. Предприятия придают приоритет средам, готовым к ИИ, чтобы получить конкурентное преимущество. Это принятие согласовывает рынок с глобальными приоритетами инноваций.

Стратегическая роль в региональной связности и росте цифровой экономики

Южная Корея занимает сильную позицию в качестве регионального цифрового хаба. Передовые сети 5G и глобальные подводные кабели поддерживают ее расширяющуюся связность. Это привлекает транснациональные предприятия, создающие региональные штаб-квартиры. Рынок центров обработки данных Южной Кореи предоставляет критически важную инфраструктуру для облачных и контентных сетей доставки в Азиатско-Тихоокеанском регионе. Государственные инициативы стимулируют принятие публичного облака и цифровой экономики. Сильные инвестиции от отечественных конгломератов укрепляют национальную конкурентоспособность. Бизнес видит Южную Корею как ворота к региональным инновациям. Эта стратегическая важность поддерживает высокий уровень доверия инвесторов.

Тенденции рынка

Интеграция возобновляемой энергии для устойчивых операций

Устойчивость становится определяющей тенденцией на рынке центров обработки данных Южной Кореи. Операторы внедряют решения на основе возобновляемой энергии, включая интеграцию ветра, солнца и гидроэнергии. Это снижает зависимость от ископаемого топлива и соответствует климатическим обязательствам. Предприятия акцентируют внимание на энергоэффективности с помощью передовых систем охлаждения и управления энергией. Зеленые сертификаты укрепляют ценность бренда и привлекательность для инвесторов. Инициативы по достижению углеродной нейтральности устанавливают новые операционные стандарты. Это позиционирует Южную Корею как ответственный инфраструктурный хаб. Фокус на устойчивость увеличивает долгосрочную конкурентоспособность как для местных, так и для глобальных операторов.

Рост периферийных центров обработки данных для поддержки приложений с низкой задержкой

Вычисления на периферии набирают популярность с ростом спроса на приложения в реальном времени. Отрасли, включая автомобильную, игровую и здравоохранение, требуют более быстрого обработки данных ближе к конечным пользователям. Рынок центров обработки данных Южной Кореи поддерживает периферийные объекты для минимизации задержек. Это обеспечивает улучшенный пользовательский опыт и оперативную гибкость. Внедрение 5G ускоряет принятие периферийных решений в крупных и второстепенных городах. Предприятия получают выгоду от распределенной инфраструктуры с масштабируемой емкостью. Региональные центры инвестируют в интеграцию периферии для передовых услуг. Этот сдвиг подчеркивает растущую роль модульных и микроцентров обработки данных.

Развертывание передовой инфраструктуры безопасности и соответствия

Инвестиции в кибербезопасность доминируют в стратегических планах предприятий и поставщиков. Операторы интегрируют обнаружение угроз на основе ИИ и структуры нулевого доверия. Рынок центров обработки данных Южной Кореи развивается с соблюдением строгих местных и глобальных правил защиты данных. Это обеспечивает доверие среди предприятий и клиентов, работающих с конфиденциальными нагрузками. Обновления безопасности распространяются от физического доступа до многоуровневых цифровых защит. Финансовые услуги, оборона и здравоохранение придают приоритет таким безопасным средам. Это создает устойчивость к программам-вымогателям и кибератакам. Соответствие нормативным требованиям повышает долгосрочную устойчивость и оперативное доверие.

Увеличение инвестиций в автоматизацию и программно-определяемые центры обработки данных

Автоматизация трансформирует операции центров обработки данных с помощью предиктивного обслуживания, оркестрации и мониторинга на основе ИИ. Программно-определяемая инфраструктура снижает количество ручных вмешательств и оптимизирует распределение ресурсов. Рынок центров обработки данных Южной Кореи принимает виртуализацию для управления сложными нагрузками. Это улучшает экономическую эффективность и повышает масштабируемость для различных отраслей. Предприятия придают приоритет платформам оркестрации для бесшовного гибридного развертывания. Мониторинг на основе ИИ укрепляет время безотказной работы и производительность. Это изменяет операционные стандарты и снижает риски простоя. Автоматизация становится критической тенденцией, обеспечивающей конкурентную эффективность.

Проблемы рынка

Высокое энергопотребление и растущие операционные расходы

Энергия остается одной из крупнейших затрат для операторов. Современные системы охлаждения, распределения энергии и обновления серверов увеличивают общее потребление. Рынок центров обработки данных Южной Кореи сталкивается с проблемами поддержания прибыльности при управлении растущими ценами на энергию. Это создает давление на внедрение возобновляемых решений и эффективного оборудования. Однако затраты на интеграцию остаются значительными. Балансировка целей устойчивого развития с финансовой жизнеспособностью оказывается сложной. Крупные объекты испытывают трудности с поддержанием низких коэффициентов PUE в масштабе. Эти проблемы замедляют расширение в сегментах, чувствительных к затратам.

Регуляторное давление и ограничения доступности земли

Строгие правила по суверенитету данных, кибербезопасности и воздействию на окружающую среду создают сложности для расширения рынка. Предприятия должны соблюдать изменяющиеся политики по хранению конфиденциальных данных. Рынок центров обработки данных Южной Кореи также сталкивается с нехваткой земли в крупных городах. Это ограничивает возможность строительства крупных объектов вблизи Сеула. Операторы исследуют второстепенные города, но готовность инфраструктуры варьируется. Затраты на соблюдение нормативных требований увеличивают капитальные требования для новых участников. Это ставит меньших игроков в невыгодное конкурентное положение. Рост рынка требует балансировки регулирования со стратегическими инвестициями.

Возможности рынка

Расширение гипермасштабных и оптимизированных для ИИ объектов

Рост гипермасштабирования создает значительные возможности на рынке центров обработки данных Южной Кореи. Глобальные поставщики расширяют мощности, чтобы удовлетворить спрос на ИИ, большие данные и облачные технологии. Это привлекает партнерства между телекоммуникационными компаниями и многонациональными предприятиями. Развивающиеся экосистемы ИИ требуют инфраструктуры, интенсивно использующей GPU, создавая пространство для инноваций. Операторы получают доход от размещения передовых приложений. Компании используют гипермасштабные объекты для гибкости и масштабируемости. Тренд открывает долгосрочные возможности для инвесторов, нацеленных на рабочие нагрузки следующего поколения.

Растущий спрос на колокационные и гибридные облачные услуги

Рост колокации отражает высокий спрос среди малых и средних предприятий и крупных компаний. Рынок центров обработки данных Южной Кореи выигрывает от перехода фирм на гибридные среды. Это обеспечивает безопасные, масштабируемые решения без больших первоначальных инвестиций. Колокация улучшает доступ к региональным и глобальным сетям. Облачно-связанная колокация создает новые модели услуг для предприятий. Это укрепляет партнерства между глобальными и местными операторами. Компании используют эти услуги для поддержки стратегий расширения. Возможности увеличиваются с продолжающейся цифровизацией предприятий.

Сегментация рынка

По компонентам

Аппаратное обеспечение доминирует на рынке центров обработки данных Южной Кореи, возглавляемое серверами, системами охлаждения и энергетической инфраструктурой. Растущий спрос на высокопроизводительные вычисления стимулирует инвестиции в хранение и сетевые технологии. Программные решения, такие как DCIM и виртуализация, набирают обороты, но остаются вторичными по отношению к физическим активам. Услуги, включая консалтинг и управляемые решения, расширяются, поскольку предприятия ищут экспертную интеграцию. Аппаратное обеспечение сохраняет наибольшую долю, отражая его роль как основы передовых объектов.

По типу центра обработки данных

Гипермасштабные объекты занимают наибольшую долю, поддерживаемую инвестициями глобальных облачных провайдеров. Колокация следует за ними, движимая малыми и средними предприятиями, ищущими экономически эффективную инфраструктуру. Корпоративные центры обработки данных остаются актуальными, но сталкиваются с давлением со стороны гибридных моделей. Периферийные объекты стабильно растут с приложениями IoT и 5G. Мегацентры обработки данных привлекают инвестиции для удовлетворения крупномасштабного спроса. Облачные и интернет-центры обработки данных (IDC) быстро расширяются, укрепляя позицию Южной Кореи как цифрового хаба.

По модели развертывания

Гибридные модели доминируют, сочетая контроль на месте с облачной масштабируемостью. Предприятия принимают гибридные модели для балансировки соответствия требованиям с гибкостью. Облачные модели растут быстрее всего, поддерживаемые инвестициями гипермасштабных провайдеров. Развертывание на месте остается важным для чувствительных отраслей, таких как государственный сектор и оборона. Рынок центров обработки данных Южной Кореи отражает явное предпочтение гибридных экосистем. Это позволяет бизнесу быстро адаптироваться к изменяющимся требованиям. Рост благоприятствует моделям, интегрирующим гибкость с безопасностью.

По размеру предприятия

Крупные предприятия занимают большую часть, отражая сильные бюджеты на цифровую инфраструктуру. Малые и средние предприятия демонстрируют растущее принятие колокационных и облачно-связанных решений. Это позволяет небольшим фирмам масштабироваться без значительных инвестиций. Рынок центров обработки данных Южной Кореи поддерживает потребности предприятий в различных отраслях. Крупные предприятия требуют передового соответствия требованиям, в то время как малые и средние предприятия придают приоритет гибкости. Оба сегмента способствуют общей диверсификации.

По применению / случаю использования

IT и телекоммуникации лидируют с значительной долей рынка, поддерживаемые 5G и цифровыми услугами. BFSI следует, требуя управления данными с высокой степенью безопасности. Здравоохранение и розничная торговля расширяют свой спрос с помощью инструментов на основе ИИ и онлайн-платформ. Производство укрепляет свое принятие через интеграцию IoT. Государство и оборона обеспечивают безопасность критических рабочих нагрузок. Медиа и развлечения выигрывают от спроса на потоковое вещание и игры. Образование и энергетика остаются меньшими, но растущими секторами.

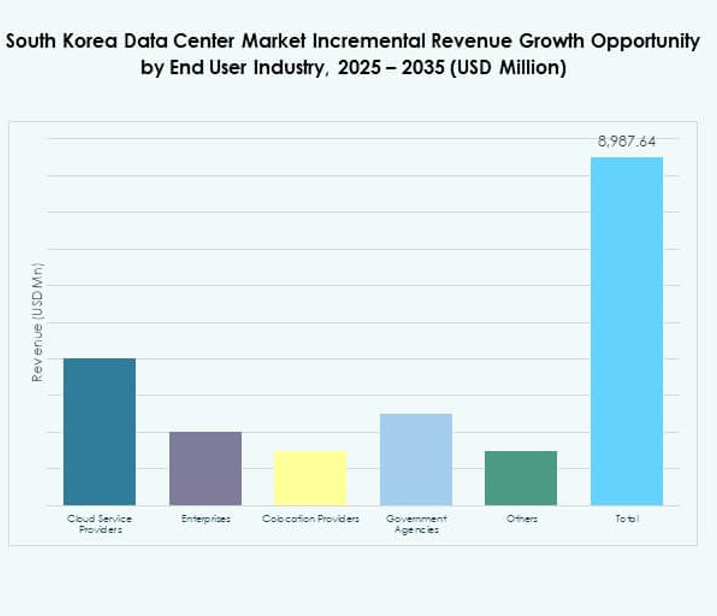

По отраслям конечных пользователей

Облачные провайдеры доминируют, поддерживаемые расширением гипермасштабов. Предприятия представляют сильный спрос в различных отраслях. Провайдеры колокации играют критическую роль для малого и среднего бизнеса. Государственные учреждения обеспечивают соблюдение норм и полагаются на отечественные объекты. Рынок центров обработки данных Южной Кореи отражает разнообразный ландшафт конечных пользователей. Каждый сегмент поддерживает роль страны как цифрового хаба.

Региональные инсайты

Сеульский столичный регион удерживает 62% доли рынка

Сеульский столичный регион доминирует на рынке центров обработки данных Южной Кореи с долей 62%. Его роль как финансового и делового центра привлекает крупные инвестиции в гипермасштабные и колокационные объекты. Плотные кластеры предприятий увеличивают спрос на высокоемкие объекты. Он выигрывает от сильной связности, продвинутой инфраструктуры и больших клиентских баз. Глобальные и отечественные операторы концентрируют расширение в этом регионе. Он остается эпицентром цифровых услуг и инноваций в Южной Корее.

- Например, в июне 2025 года Naver Cloud подписала восьмилетний контракт на аренду пространства в центре обработки данных Jukjeon, управляемом LG CNS в Сеуле, объекте площадью 99,070 кв.м, предназначенном для крупномасштабных корпоративных и облачных рабочих нагрузок.

Пусан и южный регион захватывают 23% доли рынка

Пусан и южные города составляют 23% рынка. Близость к побережью поддерживает подключение подводных кабелей и международный трафик. Это укрепляет позицию Южной Кореи как глобального интернет-шлюза. Инвестиции сосредоточены на модульных и периферийных объектах для обслуживания логистических и производственных секторов. Регион диверсифицирует рыночное присутствие за пределами Сеула. Он становится критически важным вторичным хабом для устойчивости и масштабируемости.

- Например, Digital Edge запустила объект PUS1 в Сентум-Сити, Пусан, интегрированный с кабельной станцией для обеспечения прямого международного сетевого соединения для бизнеса, стремящегося к географической избыточности в Сеуле, а объект SEL2 мощностью 36 МВт — запущенный в июле 2025 года в Инчхоне — поддерживает плотность мощности до 130 кВт на шкаф.

Центральные и развивающиеся регионы составляют 15% доли рынка

Центральные и развивающиеся регионы представляют 15% доли рынка центров обработки данных Южной Кореи. Меньшие города привлекают инвестиции благодаря более низким затратам на землю и потенциалу интеграции возобновляемых источников энергии. Государственные инициативы способствуют расширению цифровой инфраструктуры в недостаточно обслуживаемых районах. Это создает возможности для малого и среднего бизнеса и внедрения государственных услуг. Эти регионы поддерживают сбалансированный национальный рост цифровой инфраструктуры. Долгосрочное развитие обеспечивает более широкий доступ к передовым услугам обработки данных.

Конкурентные Инсайты:

- KT Corporation

- SK Telecom

- LG CNS

- Naver Cloud

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Рынок центров обработки данных Южной Кореи определяется жесткой конкуренцией между отечественными телекоммуникационными гигантами и глобальными провайдерами гипермасштабных услуг. KT Corporation, SK Telecom и LG CNS доминируют благодаря обширной инфраструктуре, используя национальные сети для обслуживания предприятий и государственных клиентов. Naver Cloud укрепляет свое присутствие с помощью облачных решений, адаптированных для отечественного бизнеса. Глобальные игроки, такие как AWS, Microsoft и Google, расширяются с гипермасштабными объектами, нацеливаясь на высокоемкие рабочие нагрузки и внедрение гибридных облаков. Digital Realty и NTT Communications усиливают конкурентоспособность, предоставляя услуги колокации и трансграничной связи. Рынок развивается с ростом спроса на инфраструктуру, готовую к ИИ, услуги с низкой задержкой и устойчивые операции. Сотрудничество между местными операторами и международными облачными компаниями продолжает трансформировать экосистему, стимулируя инновации и позиционируя Южную Корею как стратегический цифровой центр в Азиатско-Тихоокеанском регионе.

Последние события:

- В сентябре 2025 года правительство Южной Кореи и BlackRock подписали меморандум о взаимопонимании для сотрудничества в создании гипермасштабных центров обработки данных ИИ, работающих на возобновляемой энергии. Инициатива, объявленная после встречи в Нью-Йорке, направлена на удовлетворение спроса на инфраструктуру ИИ как внутри страны, так и в Азиатско-Тихоокеанском регионе в течение следующего десятилетия.

- В сентябре 2025 года Warburg Pincus в партнерстве с Wide Creek Asset Management и DC Connects приобрела участок в Йонгин-Сити, провинция Кёнгидо, для разработки гипермасштабного центра обработки данных мощностью 80 МВт, специально ориентированного на рабочие нагрузки ИИ и облака.

- В августе 2025 года SK Telecom заключила партнерство с Schneider Electric для интеграции технологии цифрового двойника в SK AIDC в Ульсане, внедряя передовое механическое, электрическое и сантехническое оборудование для реализации устойчивого и высокоэффективного управления центром обработки данных.

- В августе 2025 года DCI Data Centers и Koramco Asset Management объявили о разработке нового гипермасштабного центра обработки данных мощностью 40 МВт в Сонгок-донге, Ансан. DCI будет руководить проектом, а Koramco будет управлять разработкой, с планированием строительства на 4 квартал 2025 года и началом эксплуатации в 2028 году.