Sammanfattning:

Storleken på datacentermarknaden i Sydkorea värderades till 3 209,24 miljoner USD år 2020 och förväntas nå 5 499,43 miljoner USD år 2025 och 14 487,07 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10,10% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på datacentermarknaden i Sydkorea 2025 |

USD 5 499,43 Miljoner |

| Datacentermarknaden i Sydkorea, CAGR |

10,10% |

| Storlek på datacentermarknaden i Sydkorea 2035 |

USD 14 487,07 Miljoner |

Marknadstillväxten i Sydkorea drivs av snabb molnanpassning, utbredd 5G-integration och ökande efterfrågan på AI-driven infrastruktur. Företag inom finans, hälsovård, telekom och detaljhandel investerar i skalbara datalösningar för att hantera ökande arbetsbelastningar. Innovation inom automation, virtualisering och energieffektiva system förbättrar operativ prestanda. Marknaden spelar en strategisk roll genom att möjliggöra digitala affärsmodeller och attrahera starka investeringar från både inhemska och globala aktörer.

Regionalt dominerar Seoul marknaden tack vare sin position som landets finansiella och teknologiska nav, stödd av hyperskaliga distributioner och företagskluster. Busan framträder som ett viktigt sekundärt nav och utnyttjar kustanslutningar och undervattenskabelinfrastruktur. Centrala och andra mindre regioner blir också allt viktigare med statligt stödda digitala initiativ och lägre markkostnader, vilket säkerställer balanserad utveckling och bredare tillgång till infrastruktur.

Marknadsdrivkrafter

Ökad Efterfrågan på Digital Transformation inom Företag

Datacentermarknaden i Sydkorea gynnas av accelererad digital transformation inom finans, hälsovård, telekom och detaljhandel. Företag utökar IT-infrastruktur för att hantera ökande volymer av ostrukturerad och strukturerad data. Integrationen av avancerad analys, AI och IoT driver efterfrågan på tillförlitlig lagring och databehandling. Det stärker motståndskraften genom att möjliggöra realtidsinsikter och snabbare beslutsfattande. Investerare ser sektorn som en kritisk tillväxtmöjlighet för smarta industrier. Snabb anpassning av avancerade affärsmodeller säkerställer långsiktig konkurrenskraft. Denna transformation gör datacenter oumbärliga för digitala företag.

- Till exempel bygger SK Telecom, i partnerskap med globala teknikföretag, Koreas största AI-dedikerade datacenter med 60 000 GPU:er och 100 megawatt strömkapacitet, stödd av en investering på 7 biljoner won med AWS. Detta projekt positionerar SK Telecom som en nyckelledare inom AI-datacenterinfrastruktur i Asien-Stillahavsregionen.

Utvidgning av Molnanpassning och Hybridinfrastrukturmodeller

Molnimplementering fortsätter att forma efterfrågan över olika branscher, stödd av hybridinfrastruktur som balanserar skalbarhet med kontroll. Stora företag flyttar arbetsbelastningar till molnplattformar samtidigt som de behåller kritisk data på plats. Det gör det möjligt för företag att anpassa verksamheten till efterlevnadsstandarder och optimera kostnader. Sydkoreas datacentermarknad lockar hyperskaliga leverantörer på grund av denna hybridpreferens. Integration av privata och offentliga miljöer stärker företagens flexibilitet. Telekomföretag och globala leverantörer investerar kraftigt i avancerad molninfrastruktur. Företag ser molnbaserade ekosystem som avgörande för digital innovation. Denna dynamik accelererar långsiktiga investeringsflöden.

- Till exempel invigde KT Cloud ett nytt högteknologiskt datacenter i Yecheon-gun i juni 2025, utrustat med en effektkapacitet på 10MW (6MW dedikerad till IT-verksamhet), som stöder molnbaserade tjänster som OpenStack och Kubernetes. KT Cloud har offentligt bekräftat planer på att expandera den totala datacenterkapaciteten till 320MW till 2030, vilket illustrerar robust hybridinfrastruktur och molnexpansion.

Antagande av artificiell intelligens och högpresterande databehandling

Artificiell intelligens och högpresterande databehandling omformar infrastrukturkraven. Företag antar GPU-baserade servrar och avancerade processorer för att stödja komplexa arbetsbelastningar. Det driver efterfrågan på låglatens, högkapacitetsanläggningar som kan hantera AI-drivna uppgifter. Sydkoreas datacentermarknad lockar globala AI-företag som söker avancerade distributionsmöjligheter. Hälso- och sjukvård, finans och fordonsindustrin utnyttjar AI för diagnostik, handel och autonoma system. Hög datorkraft förbättrar prediktiv analys och innovationsprocesser. Företag prioriterar AI-redo miljöer för att få konkurrensfördelar. Detta antagande anpassar marknaden till globala innovationsprioriteringar.

Strategisk roll i regional anslutning och tillväxt av den digitala ekonomin

Sydkorea har en stark position som en regional digital hub. Avancerade 5G-nätverk och globala undervattenskablar stöder dess växande anslutning. Det lockar multinationella företag som etablerar regionala huvudkontor. Sydkoreas datacentermarknad tillhandahåller kritisk infrastruktur för Asien-Stillahavsområdets moln- och innehållsleveransnätverk. Regeringsinitiativ driver antagandet av offentlig moln och digital ekonomi. Starka investeringar från inhemska konglomerat stärker nationell konkurrenskraft. Företag ser Sydkorea som en port till regional innovation. Denna strategiska betydelse upprätthåller högt investerarförtroende.

Marknadstrender

Integration av förnybar energi för hållbar drift

Hållbarhet framträder som en definierande trend på Sydkoreas datacentermarknad. Operatörer implementerar lösningar för förnybar energi inklusive vind-, sol- och vattenkraftsintegration. Det minskar beroendet av fossila bränslen och anpassar sig till klimatåtaganden. Företag betonar energieffektivitet med avancerade kyl- och energihanteringssystem. Gröna certifieringar stärker varumärkesvärde och investerarattraktion. Koldioxidneutrala initiativ sätter nya operativa riktmärken. Det positionerar Sydkorea som en ansvarsfull infrastrukturhub. Fokuset på hållbarhet ökar långsiktig konkurrenskraft för både lokala och globala operatörer.

Tillväxt av edge-datacenter för att stödja låglatensapplikationer

Edge computing får fäste med den växande efterfrågan på realtidsapplikationer. Industrier inklusive bilindustrin, spel och sjukvård kräver snabbare databehandling närmare slutanvändarna. Sydkoreas datacentermarknad stödjer edge-anläggningar för att minimera latens. Det säkerställer förbättrad användarupplevelse och operativ smidighet. 5G-utbyggnader påskyndar edge-anpassning i både storstäder och sekundära städer. Företag drar nytta av distribuerad infrastruktur med skalbar kapacitet. Regionala nav investerar i edge-integration för avancerade tjänster. Denna förändring belyser den växande rollen för modulära och mikrodatacenter.

Implementering av avancerad säkerhets- och efterlevnadsinfrastruktur

Cybersäkerhetsinvesteringar dominerar strategiska planer för företag och leverantörer. Operatörer integrerar AI-baserad hotdetektering och zero-trust-ramverk. Sydkoreas datacentermarknad utvecklas med strikt efterlevnad av lokala och globala dataskyddsregler. Det säkerställer förtroende bland företag och kunder som hanterar känsliga arbetsbelastningar. Säkerhetsuppgraderingar sträcker sig från fysisk åtkomst till flerskiktade digitala skyddsåtgärder. Finansiella tjänster, försvar och sjukvård prioriterar sådana säkra miljöer. Det bygger motståndskraft mot ransomware och cyberattacker. Regulatorisk anpassning förbättrar långsiktig hållbarhet och operativt förtroende.

Ökade investeringar i automatisering och programvarudefinierade datacenter

Automatisering omvandlar datacenterdrift med prediktivt underhåll, orkestrering och AI-driven övervakning. Programvarudefinierad infrastruktur minskar manuella ingrepp och optimerar resursallokering. Sydkoreas datacentermarknad omfamnar virtualisering för att hantera komplexa arbetsbelastningar. Det förbättrar kostnadseffektiviteten och ökar skalbarheten för olika industrier. Företag prioriterar orkestreringsplattformar för sömlös hybridimplementering. AI-aktiverad övervakning stärker drifttid och prestanda. Det omformar operativa standarder och minskar risken för driftstopp. Automatisering blir en kritisk trend som säkerställer konkurrenskraftig effektivitet.

Marknadsutmaningar

Hög energiförbrukning och stigande driftskostnader

Energi förblir en av de största utgifterna för operatörer. Avancerad kylning, strömfördelning och serveruppgraderingar ökar den totala förbrukningen. Sydkoreas datacentermarknad står inför utmaningar med att bibehålla lönsamhet samtidigt som energipriserna stiger. Det driver påtryckningar att anta förnybara lösningar och effektiv utrustning. Men integrationskostnaderna förblir betydande. Att balansera hållbarhetsmål med ekonomisk lönsamhet visar sig vara svårt. Större anläggningar kämpar för att upprätthålla låga PUE-kvoter i stor skala. Dessa utmaningar bromsar expansionen i kostnadskänsliga segment.

Regulatoriskt tryck och begränsningar i marktillgänglighet

Strikta regler om datasuveränitet, cybersäkerhet och miljöpåverkan utmanar marknadsexpansionen. Företag måste följa utvecklande policyer för lagring av känsliga data. Sydkoreas datacentermarknad står också inför markbrist i storstadsområden. Det begränsar möjligheten att bygga storskaliga anläggningar nära Seoul. Operatörer utforskar sekundära städer, men infrastrukturens beredskap varierar. Efterlevnadskostnader ökar kapitalbehoven för nya aktörer. Det placerar mindre aktörer i en konkurrensnackdel. Marknadstillväxt kräver att man balanserar reglering med strategiska investeringar.

Marknadsmöjligheter

Utbyggnad av hyperskala och AI-optimerade anläggningar

Hyperskalig tillväxt skapar betydande möjligheter på den sydkoreanska datacentermarknaden. Globala leverantörer utökar kapaciteten för att möta efterfrågan på AI, big data och moln. Det lockar till partnerskap mellan telekom och multinationella företag. Framväxande AI-ekosystem kräver GPU-intensiv infrastruktur, vilket skapar utrymme för innovation. Operatörer får intäkter från att vara värd för avancerade applikationer. Företag utnyttjar hyperskaliga anläggningar för smidighet och skalbarhet. Trenden öppnar långsiktiga möjligheter för investerare som riktar in sig på nästa generations arbetsbelastningar.

Ökad efterfrågan på colocation och hybridmolntjänster

Colocation-tillväxten speglar stark efterfrågan bland små och medelstora företag samt stora företag. Den sydkoreanska datacentermarknaden gynnas av att företag flyttar arbetsbelastningar till hybrida miljöer. Det erbjuder säkra, skalbara lösningar utan stora initiala investeringar. Colocation förbättrar tillgången till regionala och globala nätverk. Molnkopplad colocation skapar nya tjänstemodeller för företag. Det stärker partnerskap mellan globala och inhemska operatörer. Företag använder dessa tjänster för att stödja expansionsstrategier. Möjligheterna ökar med fortsatt digitalisering av företag.

Marknadssegmentering

Efter komponent

Hårdvara dominerar den sydkoreanska datacentermarknaden, ledd av servrar, kylning och kraftinfrastruktur. Ökad efterfrågan på högpresterande databehandling driver investeringar i lagring och nätverk. Mjukvarulösningar som DCIM och virtualisering får fart men förblir sekundära till fysiska tillgångar. Tjänster inklusive konsultation och hanterade lösningar expanderar när företag söker expertintegration. Hårdvara behåller den största andelen, vilket återspeglar dess roll som ryggraden i avancerade anläggningar.

Efter datacentertyp

Hyperskaliga anläggningar har den största andelen, stödda av investeringar från globala molnleverantörer. Colocation följer, drivet av små och medelstora företag som söker kostnadseffektiv infrastruktur. Företagsdatacenter förblir relevanta men står inför press från hybrida modeller. Edge-anläggningar växer stadigt med IoT och 5G-applikationer. Mega-datacenter lockar investeringar för storskalig efterfrågan. Moln- och internetdatacenter (IDC) expanderar snabbt och stärker Sydkoreas position som en digital hub.

Efter distributionsmodell

Hybrida modeller dominerar, kombinerar lokal kontroll med molnskalbarhet. Företag antar hybrid för att balansera efterlevnad med flexibilitet. Molnbaserade modeller växer snabbast, stödda av investeringar från hyperskaliga leverantörer. Lokala lösningar förblir viktiga för känsliga industrier som regering och försvar. Den sydkoreanska datacentermarknaden återspeglar en tydlig preferens för hybrida ekosystem. Det möjliggör för företag att snabbt anpassa sig till förändrade krav. Tillväxt gynnar modeller som integrerar smidighet med säkerhet.

Efter företagsstorlek

Stora företag står för majoriteten av andelen, vilket återspeglar starka budgetar för digital infrastruktur. Små och medelstora företag visar ökad användning av colocation och molnkopplade lösningar. Det möjliggör för mindre företag att skala utan stora investeringar. Den sydkoreanska datacentermarknaden stöder företagsbehov över olika branscher. Stora företag kräver avancerad efterlevnad, medan små och medelstora företag prioriterar smidighet. Båda segmenten bidrar till den övergripande diversifieringen.

Efter applikation / användningsfall

IT och telekom leder med betydande marknadsandel, stödda av 5G och digitala tjänster. BFSI följer och kräver högsäkerhetsdatabehandling. Hälso- och sjukvård samt detaljhandel ökar sin efterfrågan med AI-drivna verktyg och onlineplattformar. Tillverkningsindustrin stärker sin adoption genom IoT-integration. Regering och försvar säkerställer att kritiska arbetsbelastningar förblir säkra. Media och underhållning gynnas av efterfrågan på streaming och spel. Utbildning och energi förblir mindre men växande sektorer.

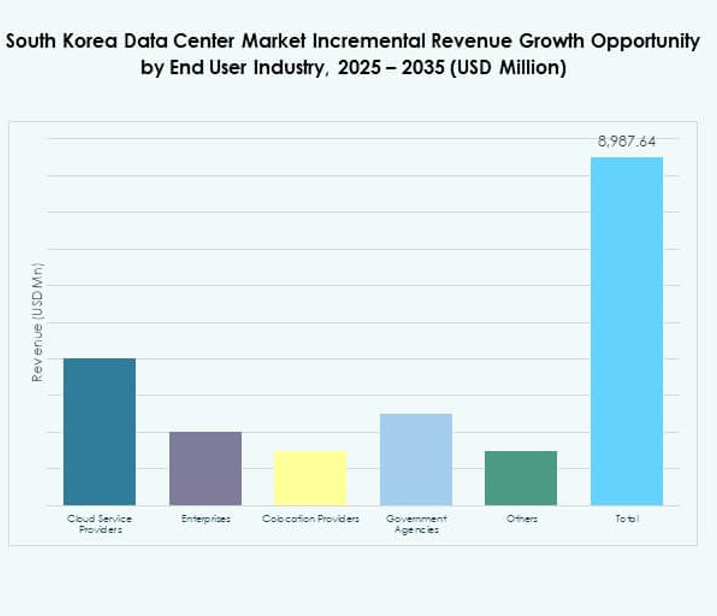

Efter slutanvändarindustri

Molntjänstleverantörer dominerar, stödda av hyperskalaexpansion. Företag representerar stark efterfrågan över olika industrier. Colocation-leverantörer spelar en kritisk roll för små och medelstora företag. Statliga myndigheter upprätthåller efterlevnad och förlitar sig på inhemska anläggningar. Sydkoreas datacentermarknad speglar ett mångsidigt slutanvändarlandskap. Varje segment stödjer landets roll som en digital hub.

Regionala insikter

Seoul Metropolitan Region Innehar 62% Marknadsandel

Seoul-metropolregionen dominerar Sydkoreas datacentermarknad med 62% andel. Dess roll som finansiellt och affärscentrum lockar stora hyperskala- och colocation-investeringar. Täta företagskluster ökar efterfrågan på högkapacitetsanläggningar. Det gynnas av stark anslutning, avancerad infrastruktur och stora kundbaser. Globala och inhemska operatörer koncentrerar expansion i denna region. Det förblir epicentret för digitala tjänster och innovation i Sydkorea.

- Till exempel, i juni 2025, tecknade Naver Cloud ett åttaårigt kontrakt för att hyra utrymme vid det av LG CNS-drivna Jukjeon-datacentret i Seoul, en anläggning som sträcker sig över 99,070 kvm och är utformad för storskaliga företags- och molnarbetsbelastningar.

Busan och Södra Regionen Fångar 23% Marknadsandel

Busan och södra städer står för 23% av marknaden. Kustnära läge stöder undervattenskabelanslutning och internationell trafik. Det stärker Sydkoreas position som en global internetgateway. Investeringar fokuserar på modulära och edge-anläggningar för att betjäna logistik- och tillverkningssektorer. Regionen diversifierar marknadsnärvaro bortom Seoul. Det framträder som en kritisk sekundär hub för motståndskraft och skalbarhet.

- Till exempel, Digital Edge lanserade PUS1-anläggningen i Centum City, Busan, integrerad med en kabelanslutningsstation för att möjliggöra direkt internationell nätverksanslutning för företag som söker geografisk redundans till Seoul, och dess SEL2 36MW-anläggning—lanserad i juli 2025 i Incheon—stöder effekttätheter upp till 130kW per skåp.

Centrala och Framväxande Regioner Står för 15% Marknadsandel

Centrala och framväxande regioner representerar 15% av Sydkoreas datacentermarknad. Mindre städer lockar investeringar på grund av lägre markkostnader och potential för förnybar integration. Regeringsinitiativ främjar expansion av digital infrastruktur i underbetjänade områden. Det skapar möjligheter för små och medelstora företag och offentlig tjänsteadoption. Dessa regioner stödjer balanserad nationell tillväxt i digital infrastruktur. Långsiktig utveckling säkerställer bredare tillgång till avancerade datatjänster.

Konkurrensinsikter:

- KT Corporation

- SK Telecom

- LG CNS

- Naver Cloud

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Den sydkoreanska datacentermarknaden kännetecknas av stark konkurrens bland inhemska telekomjättar och globala hyperskaliga leverantörer. KT Corporation, SK Telecom och LG CNS dominerar med omfattande infrastruktur och utnyttjar nationella nätverk för att betjäna företag och statliga kunder. Naver Cloud stärker sin närvaro genom molnbaserade lösningar anpassade för inhemska företag. Globala aktörer som AWS, Microsoft och Google expanderar med hyperskaliga anläggningar, inriktade på högkapacitetsarbetsbelastningar och hybridmolnanvändning. Digital Realty och NTT Communications ökar konkurrenskraften genom att erbjuda kolokation och gränsöverskridande anslutning. Det utvecklas med ökande efterfrågan på AI-redo infrastruktur, låglatenstjänster och hållbar drift. Samarbetet mellan lokala operatörer och internationella molnföretag fortsätter att omforma ekosystemet, driva innovation och positionera Sydkorea som en strategisk digital hub i Asien-Stillahavsregionen.

Senaste utvecklingen:

- I september 2025 undertecknade den sydkoreanska regeringen och BlackRock ett samförståndsavtal för att samarbeta om att etablera hyperskaliga AI-datacenter drivna av förnybar energi. Initiativet, som tillkännagavs efter ett möte i New York, syftar till att möta både inhemsk och Asien-Stillahavsregionens AI-infrastrukturefterfrågan under det kommande decenniet.

- I september 2025 förvärvade Warburg Pincus, i partnerskap med Wide Creek Asset Management och DC Connects, en grönfältplats i Yongin City, Gyeonggi-provinsen, för att utveckla ett 80MW hyperskaligt datacenter specifikt fokuserat på AI och molnarbetsbelastningar.

- I augusti 2025 samarbetade SK Telecom med Schneider Electric för att integrera digital tvillingteknologi i SK AIDC i Ulsan, och implementerade avancerad mekanisk, elektrisk och VVS-utrustning för att uppnå hållbar och mycket effektiv datacenterhantering.

- I augusti 2025 tillkännagav DCI Data Centers och Koramco Asset Management utvecklingen av ett nytt 40MW hyperskaligt datacenter i Seonggok-dong, Ansan. DCI kommer att leda projektet med Koramco som hanterar utvecklingen, med byggstart planerad till Q4 2025 och driftstart 2028.